Wirtschaft und Märkte

US-Wirtschaft solide, Wachstumsrisiken im Euroraum nehmen zu

USA: DATENREVISIONEN ZEIGEN WIRTSCHAFT IN ROBUSTER VERFASSUNG

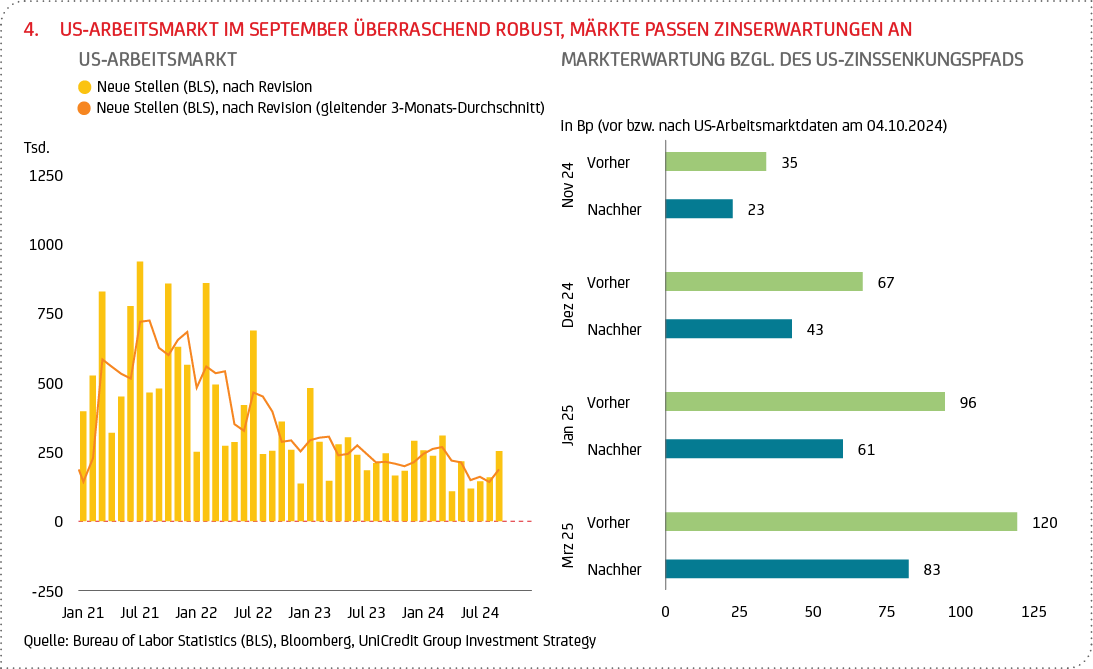

Die jüngsten Konjunkturdaten deuten darauf hin, dass sich die US-Wirtschaft weiterhin in einer robusten Verfassung befindet. Nicht nur, dass das Wachstum des Bruttoinlandsprodukts (BIP) der letzten beiden Jahre nach oben korrigiert wurde und damit zeigt, dass die US-Wirtschaft stärker gewachsen ist als von vielen erwartet, auch die jüngsten Beschäftigungszahlen zeigen, dass der US-Arbeitsmarkt weiterhin robust ist (siehe Grafik 4). So wurden im September 254.000 neue Stellen geschaffen, so viele wie seit März nicht mehr und deutlich mehr als von Analysten erwartet (durchschnittlich 150.000). Auch die Arbeitslosenquote sank den zweiten Monat in Folge und liegt nun wieder bei knapp über 4 %. Zwar gibt es einige statistische Hinweise darauf, dass die Beschäftigungszahlen im September etwas zu hoch ausgefallen sein könnten, aber sie liefern keine Anhaltspunkte für eine scharfe Abrisskante der konjunkturellen Lage. Betrachtet man den langfristigen Beschäftigungstrend, so zeigt dieser weiterhin eine tendenzielle Abschwächung und damit Normalisierung, was unsere Annahme einer sanften Landung (Soft Landing)14 der Wirtschaft stützt. Die nachlassende Dynamik zeigt sich auch auf der Inflationsseite. Die Gesamtrate sank im September 2024 zum sechsten Mal in Folge auf 2,4 % im Vergleich zum Vorjahresmonat (von 2,5 % im August) und damit auf den niedrigsten Stand seit Februar 2021. Der Rückgang war hauptsächlich auf den Rückgang der Energiepreise (Deflation) zurückzuführen (-6,8 % gegenüber -4 % im August). Dagegen beschleunigte sich die Teuerung im Jahresvergleich in der Kernrate (Gesamtrate ohne die volatilen Komponenten Energie und Nahrungsmittel) auf 3,3 % nach 3,2 % in den beiden Vormonaten, was vor allem auf den nachlassenden Preisverfall bei Neu- und Gebrauchtwagen zurückzuführen ist. Die vielbeachteten Preise für Mieten und Dienstleistungen (ohne Wohnungsmieten) stiegen dagegen weniger stark, was den zugrunde liegenden Inflationsdruck minderte.

Da die Inflationsthematik von den Märkten als weitgehend gebannt angesehen wird, liegt der Fokus nun vor allem auf Wachstumsthemen. Vor diesem Hintergrund haben die zuletzt besser als erwartet ausgefallenen US-Konjunkturdaten die Märkte dazu veranlasst, Zinssenkungen der US-Notenbank auszupreisen (siehe Grafik 4). Ging der Markt vor der Veröffentlichung der US-Arbeitsmarktdaten noch von drei Zinssenkungen bis Ende 2024 aus (also 75 Bp), hat er nun bereits eine Zinssenkung vollständig eingepreist und erwartet für die Sitzungen im November und Dezember jeweils nur noch eine Zinssenkung um 25 Basispunkte (damit 50 Bp bis Ende 2024). Dieser Trend setzt sich auch Anfang 2025 fort, wo im Verlauf des ersten Quartals insgesamt eine 25-Bp-Zinssenkung weniger erwartet wird. Unterstützt wurde die Rekalibrierung des Zinspfads auch durch das veröffentlichte Sitzungsprotokoll der US-Notenbank vom September, das eine kontroverse Diskussion über die eingeleiteten Lockerungsmaßnahmen zeigt. So gab es bei der Leitzinssenkung im September einige Fed-Mitglieder, die eine weniger ausgeprägte Lockerung der Geldpolitik bevorzugt hätten. Dem Protokoll zufolge hatten mehrere Fed-Mitglieder angemerkt, dass eine Senkung um 25 Bp (statt der tatsächlich erfolgten 50 Bp) im Einklang mit einer allmählichen Normalisierung der Geldpolitik stünde, die den Entscheidungsträgern Zeit gäbe, den Grad der geldpolitischen Restriktion mit Blick auf die weitere konjunkturelle Entwicklung zu bewerten. Wir gehen davon aus, dass die US-Notenbank ihren Zinssenkungszyklus nun schrittweise fortsetzten wird, mit zwei Zinssenkungen um jeweils 25 Bp im November und Dezember, gefolgt von fünf weiteren Zinsschritten in gleicher Höhe bis Ende 2025.

EURORAUM: EZB SENKT LEITZINSEN AUFGRUND GESTIEGENER WACHSTUMSRISIKEN ERNEUT

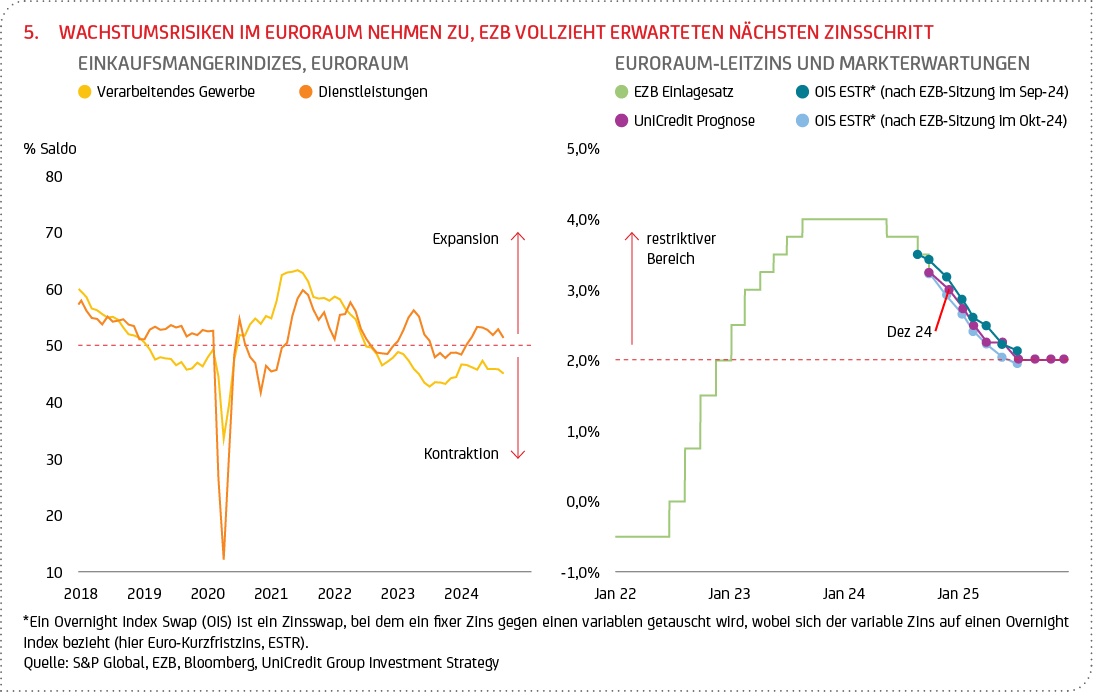

Im Euroraum hat sich die konjunkturelle Erholung im dritten Quartal unerwartet stark verlangsamt. Der Einkaufsmanagerindex für das verarbeitende Gewerbe verzeichnete im September einen Rückgang auf 45 Punkte15 (im Vergleich zu knapp 46 Punkten im Vormonat), was den niedrigsten Stand in diesem Jahr darstellt (siehe Grafik 5). Auch der entsprechende Index für den Dienstleistungssektor erfuhr einen weiteren Rückgang und erreichte einen Wert von etwas über 51 Punkten (nach rund 53 Punkten im Vormonat). Diese Entwicklung deutet zwar weiterhin auf ein moderates Wachstum des Sektors hin, markiert jedoch die schwächste Expansion seit sieben Monaten. Des Weiteren ist ein Rückgang der Inflationsrate in der Eurozone zu verzeichnen. Die Gesamtrate sank im September auf 1,7 % im Vergleich zum Vorjahresmonat (nach 2,2 % im August) und erreichte damit den niedrigsten Stand seit April 2021. Sie liegt damit unter der von der EZB definierten Zielmarke von 2 %. Positiv für die EZB dürfte vor allem die Entwicklung der Kernrate sein, die auf 2,7 % zurückging (von 2,8 % im Vormonat), wobei sich vor allem die Teuerung bei den Dienstleistungen verlangsamte (auf 3,9 % nach 4,1 %).

Wie erwartet senkte die EZB auf ihrer Sitzung im Oktober den Einlagensatz zum dritten Mal in diesem Jahr um 25 Bp auf 3,25 % (siehe Grafik 5). Der Refinanzierungssatz wurde auf 3,40 % zurückgenommen. Die „Tauben“16 im EZB-Rat hatten sich bereits seit längerem für eine weitere Zinssenkung ausgesprochen. Begründet wurde die Entscheidung nicht nur mit einer aktualisierten Einschätzung der Inflationsaussichten. Neben dem schwachen Inflationsbericht vom September wurde insbesondere auf die zuletzt schwächeren Frühindikatoren verwiesen, die den Konjunkturausblick belasten. Letzteres wurde auch auf der Pressekonferenz thematisiert. Dort wies EZB-Präsidentin Lagarde deutlich auf die sich zuletzt abzeichnenden Abwärtsrisiken für das Wachstum hin. Mit Verweis auf die jüngsten Frühindikatoren (insbesondere die Einkaufsmanagerindizes) stellte sie fest, dass die wirtschaftliche Aktivität schwächer als erwartet ausgefallen sei. Sie betonte insbesondere, dass das Wachstum des privaten Konsums hinter den Erwartungen zurückgeblieben sei und die Abwärtsrisiken für das Beschäftigungswachstum zugenommen hätten. Diese Äußerungen bestärken uns in unserer Einschätzung, dass die EZB ihren Zinssenkungszyklus sukzessive fortsetzen und die Zinsen auf den Sitzungen im Verlauf des kommenden Jahres weiter senken wird, so dass der Einlagensatz im September 2025 ein Endniveau von 2 % erreichen dürfte.

CHINA: KONJUNKTURERHOLUNG VERLIERT IM DRITTEN QUARTAL WEITER AN SCHWUNG

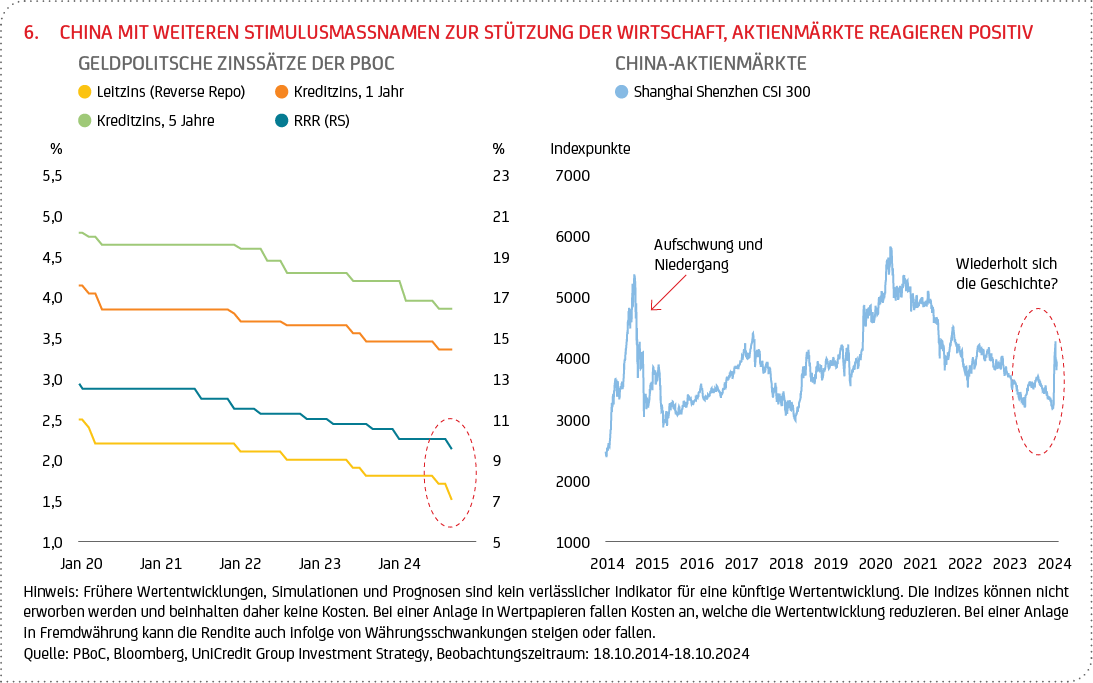

Die chinesische Wirtschaft ist nach den jüngsten Wachstumszahlen im dritten Quartal mit 6,4 % gegenüber dem Vorjahresquartal zwar stärker als erwartet, aber so langsam wie seit sechs Quartalen nicht mehr gewachsen. Auch die Inflationsentwicklung blieb im September mit 0,4 % (nach 0,6 % im Vormonat) bei den Verbraucherpreisen und -2,8% (nach -1,8% im Vormonat) bei den Erzeugerpreisen (im Vergleich zum Vorjahresmonat) deutlich gedämpft. Insbesondere die schwache Teuerung auf der Verbraucherseite deutet damit auf eine weiterhin schleppende binnenwirtschaftliche Entwicklung hin, auch wenn der private Konsum zuletzt wieder etwas an Schwung gewonnen hat. Hier dürften vor allem staatliche Subventionen für die Modernisierung von Gebrauchsgütern sowie erhöhte Subventionen für den Autokauf stützend gewirkt haben. Die konjunkturellen Aussichten bleiben jedoch eher verhalten, da die Frühindikatoren (z.B. Einkaufsmanagerindizes) weiter rückläufig sind, sodass das selbstgesteckte Wachstumsziel der Regierung von 5 % im Jahr 2024 kaum erreicht werden dürfte. Daher wird es in den nächsten Wochen wichtig sein zu sehen, welche zusätzlichen Stimulierungsmaßnahmen die chinesische Regierung ergreifen wird, um das Wachstum weiter anzukurbeln.

Zur Stabilisierung der wirtschaftlichen Entwicklung hat die chinesische Regierung zuletzt neben einer Reihe von geldpolitischen auch fiskalische Stützungsmaßnahmen angekündigt. Es ist davon auszugehen, dass nach der Sitzung des Ständigen Ausschusses des Nationalen Volkskongresses (NPCSC) weitere Details bekannt gegeben werden. Ein Termin für die Sitzung steht allerdings noch nicht fest. Auf geldpolitischer Ebene hat die chinesische Zentralbank (People’s Bank of China, PBoC) in den letzten Wochen einige Maßnahmen ergriffen. Neben einer Senkung des bestehenden Hypothekenzinssatzes (um etwa 50 Bp) zur Stützung des Immobilienmarktes senkte die PBoC den RRR17 um 50 Bp (und kündigte eine weitere Senkung um 25-50 Bp bis zum Jahresende an) sowie den Leitzins um 20 Bp (siehe Grafik 6). Darüber hinaus wurden neue Fazilitäten für den Rückkauf von Aktien in Höhe von insgesamt 800 Mrd. chinesischen Renminbi angekündigt. Die genauen Details der fiskalpolitischen Stützungsmaßnahmen stehen noch aus. Aufgrund der hohen Staatsverschuldung sehen wir aber kurz- bis mittelfristig nur geringe Chancen für nennenswerte Maßnahmen und damit auch eher begrenzte Wachstumsimpulse. Es ist davon auszugehen, dass die Identifizierung geeigneter Maßnahmen zur Bewältigung der strukturellen Probleme Chinas (u.a. hohe Überkapazitäten in der Industrie und im Bausektor sowie eine schwache private Nachfrage) einige Zeit in Anspruch nehmen wird. Zudem werden derartige Maßnahmen wohl erst mit einer gewissen Verzögerung ihre volle Wirkung entfalten. Die chinesischen Aktienmärkte reagierten unterdessen mit einer deutlichen Kursrallye auf die Ankündigung der neuen Maßnahmen (siehe Grafik 6 und unsere Ausführungen dazu im folgenden Kapitel).

FINANZMÄRKTE: STIMULUS FÜHRT ZU RALLY BEI CHINESISCHEN AKTIEN, INSGESAMT KONSTRUKTIVES MARKTUMFELD BIS JAHRESENDE ERWARTET

Die jüngste, politisch motivierte Aktienmarktrallye in China – vor dem Hintergrund struktureller wirtschaftlicher Probleme des Landes – ähnelt stark der Entwicklung in den Jahren 2014/15 (siehe Grafik 6 oben): Der breite chinesische Aktienmarkt erlebte damals eine bemerkenswerte Rally und hatte sich seit November 2014 fast verdoppelt, bevor er im Juni 2015 spektakulär einbrach. Damals wie heute waren klare politische Signale seitens der Zentralregierung, eine hohe Liquiditätsversorgung des Marktes und eine positive Stimmung seitens der Investoren die entscheidenden Faktoren für den Aktienboom, obwohl sich die chinesische Realwirtschaft auch damals in einer schwachen Verfassung befand (d.h. hohe Verschuldung und ein unausgewogenes Wachstumsmodell mit einseitiger Ausrichtung auf Investitionen und Exporte).

Während die weiterhin unklare wirtschaftspolitische Entwicklung in China Fragen bezüglich der mittelfristigen Rentabilität von Investitionen in dieser Region aufwirft, gehen wir nicht davon aus, dass ein unmittelbarer Einbruch wie 2015 bevorsteht. Daher bleibt China für uns aus taktischer Allokationssicht heraus interessant. Aus strategischer Sicht muss die chinesische Regierung jedoch ein nachvollziehbares politisches Programm vorlegen, um die strukturellen Probleme anzugehen. Dazu gehören die unzureichende private Nachfrage und die damit verbundenen Deflationsrisiken sowie die Überkapazitäten im Immobiliensektor. Da wir bis dato keine durchgreifenden politischen Maßnahmen zur Lösung dieser Probleme erkennen können, bleiben wir vorerst bei unserer Einschätzung, dass zusätzliche Investitionen in China mittelfristig weniger attraktiv sind.

Insgesamt waren die letzten Wochen an den globalen Finanzmärkten von einer überwiegend positiven Stimmung geprägt. Nachdem der September, der als einer der schwierigsten Börsenmonate überhaupt gilt, mit einem eher negativen Sentiment begann und den schwächsten Börsentag seit dem Ausverkauf Anfang August verzeichnete, konzentrierten sich Anleger und Investoren zunehmend auf die geldpolitischen Entscheidungen der Fed und der EZB. Das Narrativ eines „Soft Landing“ der US-Wirtschaft blieb intakt (gestützt durch unerwartet starke Wirtschaftsdaten), und die jüngsten Inflationsdaten aus dem Euroraum und den USA untermauerten die Aussicht auf eine Fortsetzung des graduellen Zinssenkungszyklus.

Diese Gemengelage sorgte im Berichtszeitraum (1. September bis 18. Oktober) für deutlichen Rückenwind an den Aktienmärkten, wobei sich insbesondere die US-Märkte stark entwickelten. Neben den offensichtlich stärkeren Fundamentaldaten der US-Wirtschaft werden auch die Gewinnerwartungen für US-Unternehmen vom Konsens (Median der Analystenerwartungen) für die kommenden zwölf Monate besser eingeschätzt als für Europa. Vor dem Hintergrund des von Fed und EZB eingeleiteten Zinssenkungszyklus, des erwarteten „Soft Landings“ der US-Wirtschaft und einer allmählichen konjunkturellen Aufhellung in Europa im kommenden Jahr sollte sich das konstruktive Börsenumfeld in den letzten beiden Monaten des Jahres fortsetzen. Rückschläge bleiben jedoch möglich, insbesondere angesichts möglicher Überraschungen im Rahmen der laufenden Berichtssaison, der erhöhten Unsicherheit im Umfeld der US-Präsidentschaftswahlen und der Krise im Nahen Osten (siehe auch Fokus).

Ein Blick auf die festverzinslichen Anlagen zeigt, dass die Volatilität Anfang September zu einer Flucht in Qualität (etwa Staatsanleihen mit hoher Bonität) führte, während die Aussicht auf (weitere) Zinssenkungen der großen westlichen Zentralbanken (Fed und EZB) die Renditen an den Anleihemärkten zunächst weiter sinken ließ. Die Anhebung des neutralen langfristigen Zinssatzes18 durch die Fed im Rahmen ihrer geldpolitischen Entscheidung Mitte September leitete jedoch eine Trendwende ein und trieb die Renditen am langen Ende wieder etwas nach oben. Diese Aufwärtskorrektur der Renditen setzte sich in der Folge fort. Erstmals seit August kletterte die Rendite 10-jähriger US-Staatsanleihen wieder über die Marke von 4 %, und auch die Rendite zweijähriger Papiere stieg vorübergehend über diese Schwelle (siehe Tabelle). Verantwortlich dafür waren vor allem die überraschend starken US-Arbeitsmarktdaten und die zeitweilige Markterwartung eines “No Landings”19 der US-Wirtschaft. Im Fokus der Investoren steht weiterhin die Normalisierung der Zinsstrukturkurve: Die US-Treasury-Kurve (Zinskurve für unterschiedliche Laufzeiten von US-Staatsanleihen) ist in den letzten Wochen deutlich steiler geworden, das heißt, die Renditedifferenz zwischen kurzfristigen und langfristigen Anleihen hat sich vergrößert. Die Renditen von deutschen Bundesanleihen konnten sich angesichts des sich eintrübenden konjunkturellen Umfelds im Euroraum teilweise von der Renditeentwicklung in den USA abkoppeln. So ging die Rendite 10-jähriger Bundesanleihen im Berichtszeitraum sogar leicht zurück und auch die 2-jährigen Bundrenditen tendierten weitgehend im Gleichklang nach unten (siehe Tabelle).

Die Entwicklung des Ölpreises wurde in den letzten Wochen maßgeblich von der Eskalation des Nahostkonflikts bestimmt, wobei die Risikoprämie mittlerweile wieder weitgehend ausgepreist wurde (siehe Tabelle, eine detaillierte Betrachtung der Ölpreisentwicklung findet sich im Fokus-Teil). Der Goldpreis kletterte bis zum Stichtag des Berichtszeitraums (18. Oktober) auf ein neues Rekordhoch von über 2.700 US-Dollar je Feinunze. Neben den Unsicherheiten im Zusammenhang mit dem Nahostkonflikt und den bevorstehenden US-Wahlen dürfte der jüngste Ölpreisrückgang für Auftrieb gesorgt haben, da er Befürchtungen vor einem stärkeren Inflationsanstieg dämpfte und die Hoffnung nährte, dass die Zentralbanken weiteren Spielraum für Zinssenkungen haben. Im skizzierten Umfeld (schwache Wirtschaftsdaten aus dem Euroraum gegenüber robusten US-Daten) kam die Erholungsrally der Gemeinschaftswährung vorerst zum Stillstand: Der Euro fiel wieder unter die Marke von 1,10 US-Dollar (siehe Tabelle).

14 Soft Landing beschreibt eine Phase, in der sich das Wirtschaftswachstum verlangsamt, die Wirtschaft aber nicht in eine Rezession gerät. Ein Hard Landing hingegen bezeichnet eine plötzliche und starke Verlangsamung der Wirtschaft, die in der Regel zu einer Rezession führt.

15 Ab der Marke von 50 Punkten gehen Statistiker von einer Ausweitung der Geschäftsaktivität aus.

16 Tauben sprechen sich in der Regel für eine lockerere Geldpolitik und niedrige Zinssätze aus, um das Wirtschaftswachstum anzukurbeln.

17 Die RRR (Reserve Requirement Ratio) ist der Mindestreservesatz für Banken, der die Höhe der zu haltenden Pflichtguthaben festlegt. Aufgrund dieser Verpflichtung kann die Bank einen Teil der ihr zur Verfügung stehenden Guthaben bei der Zentralbank nicht anderweitig verwenden, z.B. als Kredit auf dem Interbankenmarkt. Eine Senkung des RRR wird daher als wachstumsstimulierend angesehen.

18 Der neutrale Zinssatz ist definiert als jener Geldmarktzins, der mit einem voll ausgelasteten Produktionspotenzial und einer konstanten Inflationsrate vereinbar ist.

19 Ein “No-Landing”-Szenario beschreibt eine Situation, in der die Wirtschaft nicht nur eine Rezession vermeiden kann, sondern trotz restriktiver Geldpolitik wächst.