Unsere Anlagestrategie

Für das Jahr 2024 wird ein Wachstum des globalen Bruttoinlandsprodukts von rund 3 % vorausgesagt. Die US-Wirtschaft kühlt zwar ab, aber das Risiko einer harten Landung scheint weiterhin gering. Die Wachstumsaussichten in der Eurozone hellen sich unterdessen auf. Die Erholung in China, wo der Konsum weiterhin durch die Immobilienkrise belastet wird, scheint in Gang gekommen, bleibt allerdings weniger dynamisch als erhofft. Darüber hinaus sind die großen westlichen Zentralbanken auf einen vorsichtigen und pragmatischen Weg der geldpolitischen Lockerung eingeschwenkt (EZB) bzw. dürften dies im weiteren Jahresverlauf tun (Fed). Da die Inflation im Dienstleistungssektor beiderseits des Atlantiks hartnäckig bleibt, könnte sich der Zinssenkungszyklus aber als holprig erweisen.

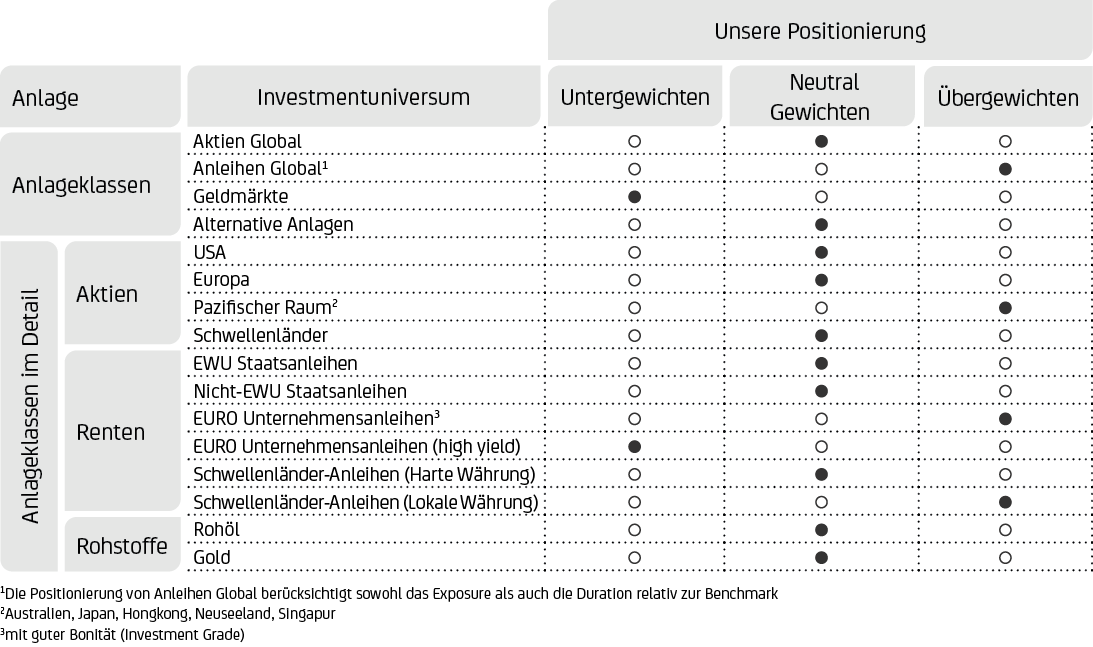

In diesem Umfeld hat das Investment Committee der UniCredit Group die aktuelle globale Portfolio-Asset-Allokation bestätigt. Wir behalten den strategischen Fokus auf “hochwertige Anleihen” wie Euro-Investment-Grade-Unternehmensanleihen (gute Bonität) und Euro-Staatsanleihen bei. Ebenso bleibt unsere neutrale Positionierung gegenüber Aktien unverändert, mit einer Präferenz für Unternehmen mit hoher Preissetzungsmacht und überlegener Cashflow-Generierung16.

UniCredit Group Investment Strategy – Asset Allocation

AKTIEN

AKTIEN GLOBAL: NEUTRAL

Das Umfeld für die globalen Aktienmärkte zeigt sich seit Jahresbeginn freundlich, und sowohl die jüngsten Konjunkturdaten als auch die Quartalsberichterstattung für das erste Quartal 2024 haben zuletzt überwiegend positiv überrascht. Die US-Wirtschaft bleibt trotz Abkühlungstendenzen robust, und es zeichnet sich immer deutlicher ab, dass auch die europäische Wirtschaft die Talsohle durchschritten hat. Die Gewinnerwartungen sind entsprechend konstruktiv. Zudem stützt weiterhin die Aussicht auf einer weniger restriktive Geldpolitik. Hohe Bewertungen in manchen Bereichen, geopolitische Risiken und die Unsicherheit bezüglich des Beginns (nur USA) bzw. Umfangs des erwarteten Zinssenkungszyklus der großen westlichen Zentralbanken bleiben nicht unwesentliche Risiken. Wir behalten eine neutrale Gewichtung für globale Aktien bei.

AKTIEN EUROPA: NEUTRAL

Die zuletzt freundlicheren, häufig über den Erwartungen liegenden makroökonomischen Daten deuten darauf hin, dass die europäische Wirtschaft an Schwung gewinnt. Der Arbeitsmarkt im Euroraum bleibt solide, und die abkühlende Inflation stützt die Realeinkommen. Das starke Abschneiden der rechtsgerichteten Parteien bei den EU-Wahlen könnte die EU-Integration allerdings bremsen und die europäischen Märkte belasten. Die weiterhin vergleichsweise günstigen Bewertungen europäischer Aktien unterstützen diese Anlageklasse, die entsprechend gute Opportunitäten für wert- und qualitätsorientierte Anleger bietet. Wir setzen weiterhin auf eine neutrale Gewichtung.

US-AKTIEN: NEUTRAL

Das robuste makroökonomische Umfeld in den USA ist positiv für US-Aktien, auch wenn jüngere Makro-Daten erkennen lassen, dass sich das Wachstum verlangsamt. Angesichts der weiterhin hartnäckigen Inflation besteht nach wie vor Unsicherheit über den Zeitpunkt des Beginns und den Umfang des zu erwartenden Zinssenkungszyklus durch die Fed. Die Bewertungen von US-Aktien bleiben vergleichsweise hoch, und der S&P 500 Aktienindex weist eine außergewöhnlich hohe Marktkonzentration auf (Nvidia allein ist für mehr als ein Drittel der Renditen des S&P 500 seit Jahresbeginn verantwortlich). Insgesamt behalten wir eine neutrale Gewichtung bei.

SCHWELLENLÄNDER-AKTIEN: NEUTRAL

In Asien bleiben wir bei chinesischen Aktien strategisch zurückhaltend. Dort wird die (einigermaßen schleppende) Erholung von den Exporten getragen. Die recht günstigen Bewertungen könnten jedoch für eine begrenzte taktische Aufholjagd angesichts fiskalischer und geldpolitischer Stimulus-Maßnahmen sprechen. Taiwan-Aktien wiederum werden durch den Boom im Halbleitersektor unterstützt. In Lateinamerika könnte die vorsichtige Haltung der Fed den Umfang der zu erwartenden Zinssenkungen in Brasilien begrenzen (denn die Zinsdifferenz muss groß genug sein, um das zusätzliche Schwellenländer-Risiko für globale Investoren zu kompensieren). Insgesamt erscheinen die Bewertungen von Schwellenländer-Aktien aber vergleichsweise günstig. Wir setzen weiterhin auf eine neutrale Gewichtung, wobei ein selektives Vorgehen nach Ländern und Sektoren bei Schwellenländern unabdingbar bleibt.

ASIEN-PAZIFIK-AKTIEN (ENTWICKELTE MÄRKTE): ÜBERGEWICHTEN

Das solide Lohnwachstum bleibt ein stützender Faktor für japanische Aktien. Auch dass die Bank of Japan (BoJ) die Ära der negativen Zinssätze beendete und die Politik zur Steuerung der Renditekurve aufgab, wurde von den Märkten überwiegend positiv aufgenommen. Der Anstieg der Unternehmensgewinne und die Reform der Tokioter Börse ermutigen darüber hinaus zu umfangreichen Aktienrückkäufen. Sowohl die Anzahl als auch das damit verbundene Volumen der Aktienrückkäufe, die im Rahmen der Jahresberichterstattung angekündigt wurden, sind auf dem höchsten Niveau seit 2009. Die Bewertungen erscheinen trotz der jüngsten Performance nicht teuer. Da Japan Lebensmittel und Energie in großem Umfang importiert, könnte sich eine dauerhafte Schwäche des Yen allerdings auf die Inflation auswirken – und damit auch auf die Geldpolitik der BoJ. Deutlichere Zinsanhebungen als erwartet dürften Gegenwind für japanische Aktien bedeuten. Insgesamt behalten wir ein Übergewicht bei.

RENTEN

RENTEN GLOBAL: ÜBERGEWICHTEN

Angesichts der aktuellen Renditen und des (zu erwartenden) geldpolitischen Schwenks der großen westlichen Zentralbanken bieten globale Anleihen weiterhin ein konkurrenzfähiges, interessantes Risiko-Ertrags-Profil. Vor dem Hintergrund der weiter abkühlenden Inflation (die jedoch mit einer gewissen Unsicherheit hinsichtlich der Konvergenz der Inflation in Richtung des 2-Prozent-Ziels der Zentralbanken behaftet ist, vor allem aufgrund der anhaltend hartnäckigen Teuerung im Dienstleistungssektor), halten wir unseren Qualitätsfokus bei der Selektion von Anleihen wie Euro-Investment-Grade-Unternehmensanleihen und -Staatsanleihen weiterhin für angemessen. Staatsanleihen mit langer Laufzeit könnten im Falle einer deutlichen Konjunkturabschwächung (die allerdings nicht unser Basis-Szenario ist) eine wichtige Rolle bei der “Makro-Absicherung” spielen. Sollten der Rückgang der Inflation ins Stocken geraten oder der Preisauftrieb wieder zunehmen, könnte dies Anleihen belasten. Wir behalten unser Übergewicht auf Renten bei.

EUROPÄISCHE STAATSANLEIHEN (EWU): NEUTRAL

Nachdem die EZB die Zinswende vollzogen hat, behalten wir vor dem Hintergrund der abkühlenden Inflation und in Erwartung weiterer Zinssenkungen in der zweiten Jahreshälfte unsere konstruktive Sichtweise auf diese Anlageklasse bei. Trotz der jüngsten ermutigenden Daten kann allerdings nicht gänzlich ausgeschlossen werden, dass die Inflation hartnäckig bleibt und damit auch die Zinsen länger als allgemein erwartet auf einem höheren Niveau bleiben (Risikoszenario). Unsere neutrale Gewichtung für diese Anlageklasse bleibt daher unverändert.

NICHT-EWU-STAATSANLEIHEN: NEUTRAL

Die sich weiterhin robust präsentierende US-Wirtschaft stützt Nicht-EWU-Staatsanleihen, auch wenn Abkühlungstendenzen in der US-Wirtschaft zuletzt sichtbarer geworden sind. Das Risiko, dass die Fed ihren Lockerungszyklus später beginnen könnte und der Umfang der Zinssenkungen weniger umfangreich werden könnte als erwartet, besteht trotz zuletzt positiv überraschender Inflationsdaten (niedriger als erwartet) fort. Wir bleiben bei einer neutralen Gewichtung dieser Anlageklasse.

EURO-UNTERNEHMENSANLEIHEN MIT GUTER BONITÄT (INVESTMENT GRADE): ÜBERGEWICHTEN

Die Kreditaufschläge von Euro-Unternehmensanleihen, die nach wie vor von der Widerstandsfähigkeit des Wirtschaftszyklus und der anhaltenden Suche der Anleger nach Rendite unterstützt werden, sind trotz der jüngsten Entwicklungen in Frankreich auf einem historisch niedrigen Niveau. Insgesamt sollten die Fundamentaldaten der IG-Unternehmen dank gesunder Bilanzen, über den Erwartungen liegender Gewinne, hoher Kassenbestände und eines im Vergleich zum langfristigen Durchschnitt niedrigen Verschuldungsgrads aber robust bleiben. Im Falle eines spürbaren wirtschaftlichen Abschwungs könnten die Ausfallraten steigen, womit Kursverluste einhergehen könnten (Risikoszenario). Wir behalten unser Übergewicht für diese Anlageklasse bei.

HOCHVERZINSLICHE EURO-UNTERNEHMENSANLEIHEN: UNTERGEWICHTEN

Die Kreditaufschläge von hochverzinslichen Unternehmensanleihen (HY), insbesondere solche von Unternehmen mit geringer Bonität, scheinen eine mögliche spürbare Abkühlung der Wirtschaft nach wie vor nicht vollumfänglich zu reflektieren. Außerdem sind HY-Anleihen nicht ausreichend liquide und erscheinen deswegen in der aktuellen Phase des Konjunkturzyklus nach wie vor wenig interessant. HY-Anleihen bleiben daher unverändert untergewichtet.

SCHWELLENLÄNDER-ANLEIHEN (HARTE WÄHRUNG): NEUTRAL

Schwellenländer-Anleihen in harter Währung bieten grundsätzlich eine interessante Carry (Renditevorteil gegenüber Euro-Staatsanleihen), aber unser Fokus liegt weiterhin auf qualitativ hochwertigen Anleihen. Das Bonitäts- und Fremdwährungsrisiko sollte bei einer Investition in Schwellenländer-Anleihen immer berücksichtigt werden. Wir bleiben defensiv und selektiv und meiden weiterhin Länder mit hoher Auslandsverschuldung und Leistungsbilanzdefizit. Entsprechend setzen wir weiterhin auf eine neutrale Gewichtung.

SCHWELLENLÄNDER-ANLEIHEN (LOKALE WÄHRUNG): ÜBERGEWICHTEN

Auch Schwellenländer-Anleihen in lokaler Währung bieten eine interessante Carry. Es gibt Spielraum für Zinssenkungen, wovon diese Anlageklasse profitieren könnte. Zudem scheinen die Währungen der Schwellenländer unterbewertet und dürften wieder an Boden gewinnen, wenn die Fed beginnt, die Zinsen zu senken. Kurzfristig könnten Schwellenländer-Anleihen allerdings durch eine abwartende Haltung der Fed und einen stärkeren US-Dollar belastet werden. Weiterhin gilt zu beachten, dass potenzielle Bonitätsrisiken sowie Fremdwährungsschwankungen, die bei Schwellenländern oftmals höher sind, den potenziellen Ertrag beeinträchtigen können. Schwellenländer-Anleihen in lokaler Währung bleiben übergewichtet.

GELDMARKT/LIQUIDITÄT: UNTERGEWICHTEN

Cash bietet grundsätzlich interessante Renditen, aber wir präferieren Anlagen in renditestärkere festverzinsliche Anlageklassen wie Euro-Unternehmensanleihen mit guter Bonität, da wir weiterhin erwarten, dass die Zinsen in den USA bzw. im Euroraum (weiter) sinken werden. Wir haben ein Untergewicht in diesem Anlagesegment.

ALTERNATIVE ANLAGEN: NEUTRAL

Alternative Anlagen bieten weiterhin Diversifikationspotenzial für das Portfolio. Sachwerte profitieren von ihrer Rolle als Instrumente der Inflationsabsicherung. Wir behalten eine neutrale Gewichtung für alternative Anlagen bei.

ROHSTOFFE: NEUTRAL

Niedrige Ölbestände, Produktionskürzungen der OPEC+ (die großen ölproduzierenden Länder und Russland, insgesamt 23 Staaten), geopolitische Spannungen und ein höheres Wirtschaftswachstum stützen die Ölpreise. Die OPEC+ hat ihre Vereinbarung über Mengenkürzungen (insgesamt ca 3,6 Mio. Barrel pro Tag) zwar bis Ende 2025 verlängert. Allerdings werden 8 Mitgliedsstaaten, die im November 2023 freiwillige Kürzungen um 2,2 Mio Barrel pro Tag vereinbart hatten, diese ab Oktober 2024 voraussichtlich stufenweise auslaufen lassen. Wir setzen weiterhin auf eine neutrale Gewichtung in dieser Anlageklasse.

GOLD: NEUTRAL

Gold profitiert weiterhin von verstärkten Zentralbankkäufen – insbesondere durch die chinesische Zentralbank (People‘s Bank of China), nachdem USA und EU beschlossen haben, die Währungsreserven der russischen Zentralbank einzufrieren. Auch die Erwartung niedrigerer Zinsen und geopolitische Unsicherheiten bleiben stützende Faktoren. Wir behalten eine neutrale Gewichtung bei.

WÄHRUNGEN

EUR-USD

Das weiterhin robuste (und im Vergleich zu anderen Regionen wie dem Euroraum gegenüber stärkere) US-Wachstum und eine geduldige Fed, die angesichts der in Teilen weiter hartnäckigen Inflation nach wie vor eine abwartende Haltung einnimmt, dürften den US-Dollar auch in den kommenden Monaten unterstützen.

Bitte beachten Sie: Vergangenheitswerte und Prognosen sind kein verlässlicher Indikator für eine zukünftige Wertentwicklung. Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Die Rendite bei Anlagen in Fremdwährungen kann auch infolge von Währungsschwankungen steigen oder fallen. Um die Entwicklung von Staatsanleihen in einem festen Laufzeitbereich abzubilden, werden so genannte synthetische Anleihen berechnet. Dabei wird jeweils die zum relevanten Zeitpunkt „passendste“ reale (echte) Bundesanleihe herangezogen und als Referenz für die Renditechance der synthetischen Anleihe genommen. Abgebildet ist die Entwicklung der erwarteten Rendite bis zur Endfälligkeit (Yield to maturity) unter folgenden Voraussetzungen: bedingungsgerechte Bedienung der Zinszahlungen und Einlösung sowie Halten bis Endfälligkeit. Insoweit handelt es sich um eine Renditechance. Die Renditechancen spiegeln die unterschiedlichen Risikoeinschätzungen der Anleger zu den jeweiligen Produkten bzw. Ländern wieder (höhere Renditechance=höhere Risikoeinschätzung). Die synthetischen Anleihen können nicht erworben werden und beinhalten daher keine Kosten. Bei Währungen und Rohstoffen sind anfallende Erwerbs- und/oder Verwahrkosten nicht berücksichtigt. Quelle: Refinitiv Datastream. Stand: 14.06.2024.

16 Der Cashflow ist wie der Gewinn eine Finanzkennzahl, die Aufschluss über die Profitabilität eines Unternehmens gibt.