Nachhaltige Geldanlage

Wann sinkt der weltweite Erdölverbrauch?

Im vergangenen Jahr haben die weltweiten CO2-Emissionen im Energiebereich einen neuen Höchststand erreicht. Das geht aus einem Anfang März veröffentlichten Bericht der Internationalen Energieagentur1 (IEA) hervor. Mit rund 37,4 Mrd. Tonnen CO2 ist der Energiesektor (d.h. die Förderung und Verbrennung von Erdöl, Gas, Benzin und Kohle) für rund 90 % der globalen Gesamtemissionen verantwortlich (wovon knapp ein Drittel auf den Energieträger Öl entfallen). Mit Blick auf den weltweiten Pfad in Richtung Klimaneutralität rückt der jüngste Bericht auch die Frage, wann das Öl-Allzeit-Fördermaximum (Peak-Oil2) erreicht sein könnte, wieder in den Mittelpunkt der Diskussionen.

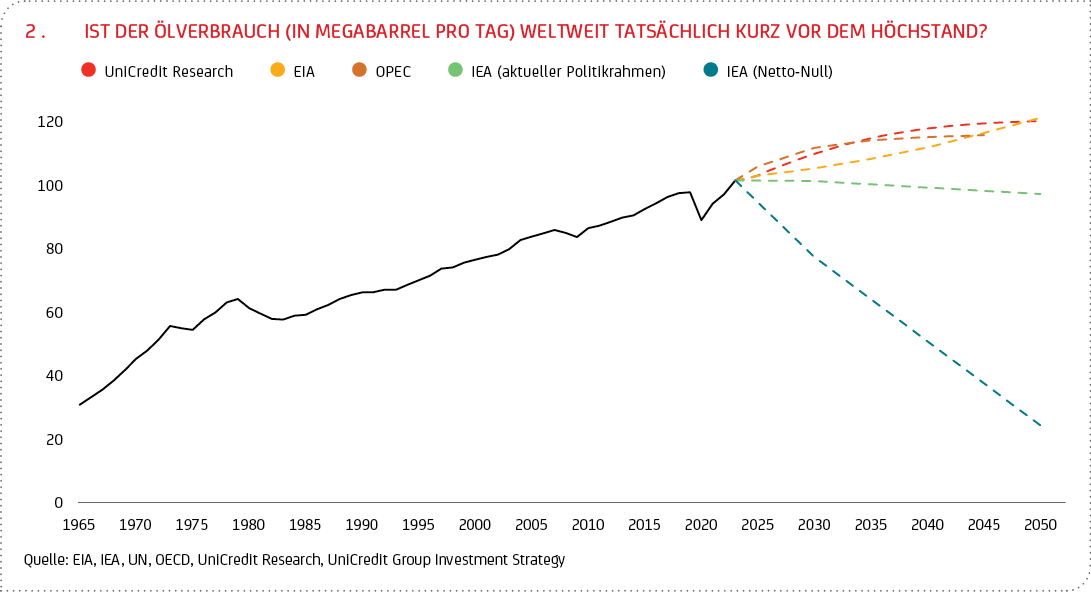

Noch im Herbst 2023 bekräftigte die IEA in ihrem World Energy Outlook3, dass der Höchststand beim Ölverbrauch (in einem pessimistischen Szenario) bis zum Ende dieses Jahrzehnts bei 102 Megabarrel pro Tag erreicht sein würde und der Verbrauch anschließend bis 2050 auf 97 Megabarrel pro Tag im Jahr 2050 sinken werde. Im Netto-Null-Szenario4 der IEA hingegen sinkt der Ölverbrauch bis Mitte des 21. Jahrhunderts um mehr als 75 % gegenüber dem heutigen Niveau auf etwa 25 Megabarrel pro Tag. Dieser Entwicklung liegt die Annahme zugrunde, dass die Nachfrageseite und nicht die Angebotsseite des Marktes für das Erreichen des Allzeit-Fördermaximums verantwortlich sein wird, anders als noch vor einigen Jahren angenommen. Der IEA-Bericht steht allerdings im Gegensatz zu kürzlich veröffentlichten Berichten von Energy Information Administration (EIA)5 und OPEC6, die zum dem Schluss kommen, dass die Ölnachfrage bis 2050 unaufhaltsam steigen wird – um etwa 20 % gegenüber dem heutigen Stand auf etwa 120 Megabarrel pro Tag.

Unsere Kollegen von UniCredit Research haben den Entwicklungspfad der weltweiten Ölnachfrage auf Basis der Bevölkerungsentwicklung, des Pro-Kopf-BIP (beides basierend auf Prognosen von UN bzw. OECD) und der Ölintensität7 (mittels einer linearen Fortschreibung des langfristigen Durchschnitts der Veränderungsrate) simuliert. Die Ergebnisse der Analyse8 deuten darauf hin, dass ein Szenario, in dem die Ölnachfrage bis Mitte dieses Jahrhunderts kontinuierlich weiter steigt, nicht unrealistisch erscheint. Die Analyse verdeutlicht einmal mehr die Komplexität der Herausforderungen, die mit der Energiewende verbunden sind, insbesondere in den Schwellen- und Entwicklungsländern.

Einer der Faktoren, die den grünen Wandel so herausfordernd machen, ist die zugrundeliegende Dynamik der Weltwirtschaft. Sie lässt den Energiebedarf zu einem Zeitpunkt steigen, an dem die umfassende Umstellung des Energiesystems auf alternative Energien erst am Anfang ihrer Entwicklung steht. Ein wesentlicher Treiber für die weltweite Ölnachfrage ist das Bevölkerungswachstum. Nach UN-Angaben wird die Weltbevölkerung, insbesondere aufgrund der starken Wachstumsraten im Nahen Osten, in Afrika und Asien, von nahezu 8 Mrd. im Jahr 2022 bis 2050 auf etwa 9,6 Mrd. zunehmen.

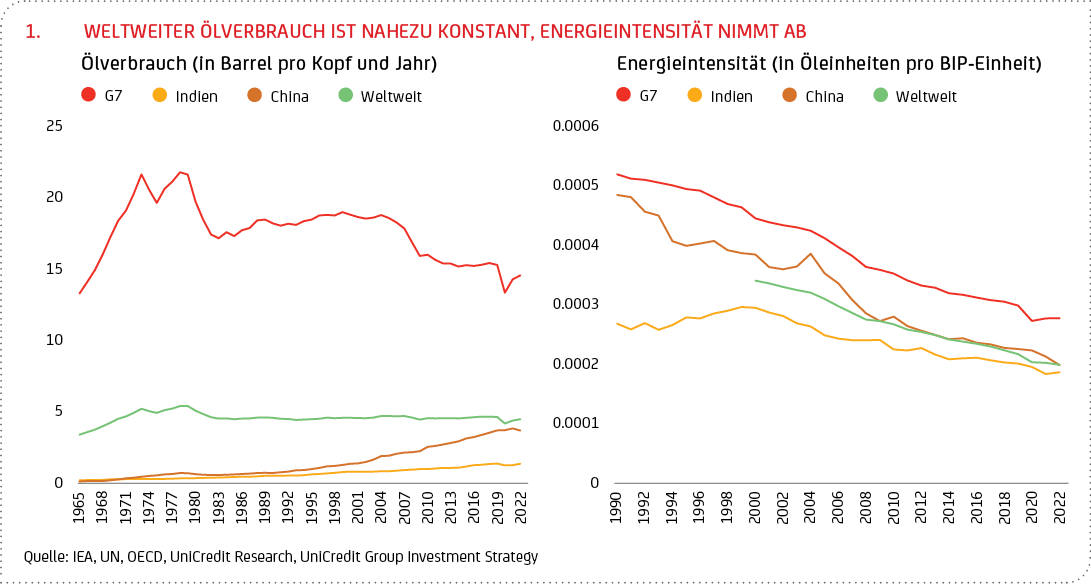

Eine interessante Beobachtung in diesem Kontext ist, dass der individuelle Erdölverbrauch (gemessen in Barrel pro Kopf) in den letzten Jahrzehnten ungefähr bei 4,5 Barrel Öl pro Jahr stabil geblieben ist, allerdings mit erheblicher Spreizung über die Länder hinweg (siehe Grafik 1). Dank Energieeffizienzsteigerungen und dem Ausbau erneuerbarer Energiequellen konnte der Anstieg in den Schwellenländern bislang durch einen Rückgang in den Industrieländern ausgeglichen werden. Allerdings wird sich nach OECD-Angaben bis 2050 das Pro-Kopf-BIP in Indien verdreifachen und in China verdoppeln. Dies wird zwangsläufig auch zu einem Anstieg des durchschnittlichen Pro-Kopf-Verbrauchs an Erdöl weltweit führen, sollte der Rückgang in den Industrieländern nicht in ähnlichem Maße Schritt halten (wovon kaum auszugehen ist).

Neben dem Wachstum von Weltbevölkerung und Pro-Kopf-BIP ist die Ölintensität einer Volkswirtschaft ein wichtiger Faktor. Sie kann sowohl Effizienzsteigerungen als auch die Substitution von Öl durch andere Brennstoffe abbilden. In den G7-Ländern sowie in China und Indien ist die Energieintensität rückläufig (siehe Grafik 1), wohl eine Folge von Effizienzsteigerungen. Da die G7-Länder in der Regel über ausgereiftere Produktionssysteme und Verbrauchsmuster verfügen, die mehr Brennstoff pro BIP-Einheit erfordern, ist die Energieintensität in absoluten Zahlen in den Industrieländern höher als in China und Indien.

Die Ergebnisse der Simulation stimmen mit jenen von EIA und OPEC überein und deuten auf einen Anstieg der weltweiten Ölnachfrage auf 120 Megabarrel pro Tag bis 2050 hin. Während progressivere Annahmen zur Energieeffizienz bzw. zur Einführung erneuerbarer Energiequellen eine geringere Zunahme des Ölverbrauchs bedeuteten, erscheint den Kollegen von UniCredit Research ein Szenario, bei dem die Ölnachfrage bis 2050 auf unter 100 Megabarrel pro Tag zurückgeht, derzeit wenig realistisch. Der Ölverbrauch verharrt damit auf einem Niveau, der deutlich über dem Netto-Null-Pfad liegt (siehe Grafik 2).

Damit wird erneut deutlich, dass der Ausstieg aus einem dominanten Energieträger wie Öl eine immense Herausforderung darstellt. Auch wenn die Analyse (wie alle Simulationen) stark von den getroffenen Annahmen abhängt, gibt sie hilfreiche Hinweise auf die potenzielle Entwicklung des weltweiten Ölverbrauchs, wenn die Regierungen es versäumen, weitreichende Maßnahmen zum Umbau des Energiesystems bzw. zur Verbesserung der Energieeffizienz in ihren Ländern zu ergreifen. Insbesondere die Diskrepanz zum Netto-Null-Szenario der IEA zeigt, so die Einschätzung von UniCredit Research, wie komplex sich die Transformation zu nachhaltigem Wirtschaften darstellt. Jedenfalls deutet die Analyse darauf hin, dass das Ende des Ölzeitalters mutmaßlich weniger nahe ist, als noch vor ein paar Jahren erhofft: Im Gegensatz zu dem, was der Netto-Null-Pfad erwarten würde, hat der weltweite Ölverbrauch im letzten Jahr einen historischen Höchststand erreicht. Mit einer Trendumkehr in den nächsten Jahren rechnet UniCredit Research jedenfalls nicht.

Nichtsdestotrotz erscheint der globale Öl- und Gassektor für Anleger und Investoren aus unserer Sicht nur begrenzt interessant. Das Kurs-Gewinn-Verhältnis auf Basis der Konsensschätzungen für die Jahre 2024 bzw. 2025 von 10,9 bzw. 10,2 unterschätzt möglicherweise die strukturelle Kapitalintensität des Sektors und überschätzt die eher geringen Wachstumsaussichten. Ferner neigen rohstoffbasierte Geschäftsmodelle generell zu klassischen Boom-Bust-Zyklen, da die Kostenstrukturen nur begrenzt an Veränderungen der Rohstoffpreise (z. B. Öl- und Gaspreis) als wichtigsten Einflussfaktor auf die Profitabilität angepasst werden können.

Der Strukturwandel für eine politisch gewünschte Energiewende auf Basis erneuerbarer Energien erfordert unterdessen konsequente und weitreichende Maßnahmen auf globaler Ebene, deren Dimension die aktuellen Bemühungen deutlich übersteigen muss, um der Dringlichkeit der Lage Rechnung zu tragen. Der Ausstieg aus fossilen Brennstoffen und der Umstieg auf erneuerbare Energien, also das Einschwenken auf den Netto-Null-Pfad, wird mit erheblichen Investitionen in nahezu allen Sektoren verbunden sein – etwa in neue und bessere Stromnetze sowie neue Anlagen zur Stromerzeugung. Wir bleiben davon überzeugt, dass diese Transformation nachhaltigen Anlageklassen mittel- und langfristig Auftrieb geben und einen Wettbewerbsvorteil für Unternehmen mit sich bringen dürfte, die nachhaltiges Handeln in ihrer unternehmerischen DNA verankert haben. Um das Risiko zu streuen und sich unabhängiger von der Performance einzelner Assets zu machen, bleibt ein gut diversifiziertes Portfolio – auch unter Berücksichtigung von Währungspositionen – dabei grundsätzlich geboten.

1 https://www.iea.org/reports/co2-emissions-in-2023

2 Allgemein wird als Peak Oil das Allzeit-Fördermaximum an Erdöl, also die maximal pro Jahr jemals geförderte Menge an Rohöl verstanden. Zu den Ölreserven zählen die nachgewiesenen Vorkommen, die unter den derzeitigen wirtschaftlichen und technischen Bedingungen künftig gefördert werden können.

4 Netto-Null bezeichnet den Zustand, in dem die Summe aller Treibhausgase, die aus menschgemachten und natürlichen Quellen emittiert werden, gleich gross ist wie die Summe der gebundenen oder absorbierten Treibhausgase.

5 https://www.eia.gov/outlooks/ieo/data/pdf/A_A5_r_230822.081459.pdf

6 https://www.opec.org/opec_web/en/publications/340.htm

7 Die verbrauchte Menge an Erdöl bezogen auf eine BIP-Einheit.

8 https://hvbmarkets.application.hypovereinsbank.de/Docs/economics_docs_2024_186204.ashx?EXT=pdf