Deutschland – wieder der kranke Mann Europas?

Eine Bestandsaufnahme

Wie Ende der 1990er Jahre, als das britische Wirtschaftsmagazin The Economist1 Deutschland zum ersten Mal als „Kranken Mann“ Europas bezeichnete, steht der Zustand der deutschen Wirtschaft wieder vermehrt im Mittelpunkt der Debatten. Tatsächlich sieht sich die Bundesrepublik wieder einmal mit großen Herausforderungen konfrontiert. Die deutsche Wirtschaft könnte als einziges großes Industrieland in diesem Jahr in eine Rezession rutschen, denn der Fokus auf die Weltmärkte macht die deutsche Wirtschaft überdurchschnittlich anfällig für die zahlreichen geopolitischen und ökonomischen Schocks und eine sich abschwächende Weltwirtschaft. Der Export schwächelt ebenso wie das verarbeitende Gewerbe, während die Bauwirtschaft einen Abschwung erlebt. Inflation (auch wenn die jüngsten Zahlen Mut machen, dass sie sich eindämmen lassen wird), hohe Energiekosten und Fachkräftemangel tragen dazu bei, dass sich ein Gefühl der Unsicherheit und Unzufriedenheit breit macht. Wir versuchen Antworten auf die Fragen zu geben, worin die Gründe für die aktuelle Schwäche liegen, und ob es gerechtfertigt ist, die größte Volkswirtschaft der EU wieder als „Kranken Mann“ Europas zu betiteln. Dabei erscheint es uns wichtig, sowohl die konjunkturelle als auch die strukturelle Dimension zu beleuchten.

Konjunktur: Deutschland hinkt beim Wachstum hinterher

Was die wirtschaftliche Entwicklung angeht, ist der langjährige Wachstumsmotor Europas im EU-Vergleich ins Hintertreffen geraten. Denn die Weltwirtschaft hat zuletzt an Schwung verloren, was sich in einem spürbaren Rückgang der Exporte und einem negativen Wachstumsbeitrag des Außenhandels im zweiten Quartal niederschlug. Für das gesamte Jahr 2023 hat die Welthandelsorganisation (WTO) die Prognosen für das Wachstum des weltweiten Warenhandels deutlich auf ein Plus von 0,8 % nach unten korrigiert. Im April hatte sie noch einen Anstieg von 1,7 % vorhergesagt.

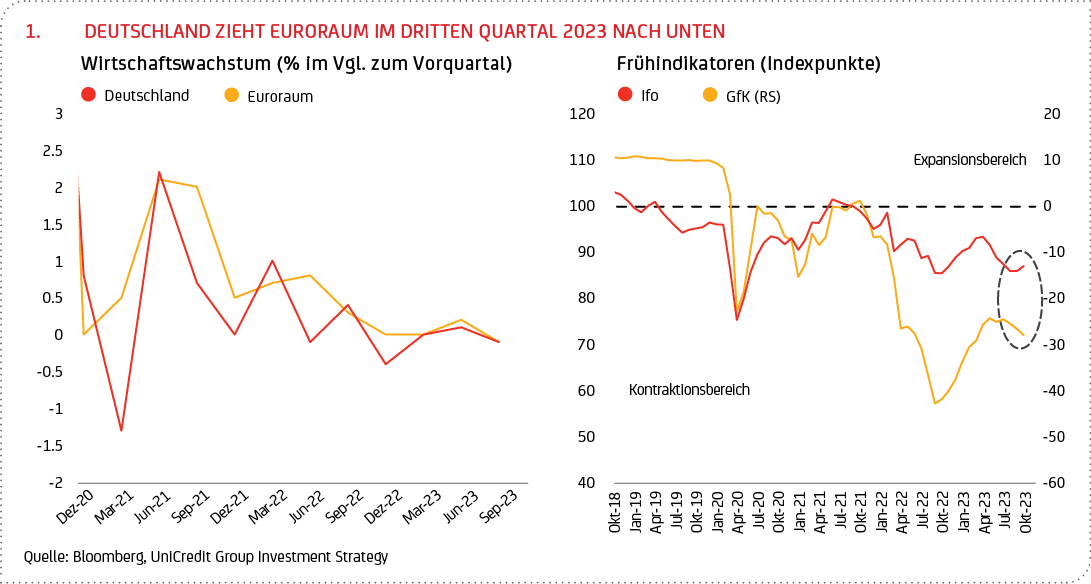

Insbesondere die stockende konjunkturelle Erholung in China, einem wichtigen Handelspartner für den deutschen Außenhandel, hinterlässt ihre Spuren, und bedeutende Teile der deutschen Wirtschaft, etwa die Chemie-, Automobil- und Maschinenbauindustrie leiden unter ihrer Spezialisierung auf den Export zyklischer Güter. Deutschlands Negativ-Wachstum im dritten Quartal von -0,1 % (im Vergleich zum Vorquartal) zog das BIP-Wachstum des Euroraums2 nach einer ersten Schätzung auf ebenfalls -0,1 % nach unten (siehe Grafik 1). Die Bundesrepublik läuft damit Gefahr, im zweiten Halbjahr in eine Rezession zu rutschen. In seiner aktuellen Herbstschätzung3 verweist auch der Internationale Währungsfonds (IWF) auf die gedämpfte Wirtschaftslage in Deutschland. Er erwartet ein negatives Wachstum von -0,5 % in diesem Jahr, gefolgt von einem Wachstum um 0,9 % 2024. Wir prognostizieren -0,6 % im Jahr 2023 bzw. ein Plus von 0,4 % im kommenden Jahr.

Denn die jüngsten Konjunkturindikatoren lassen weder in der binnen- noch in der außenwirtschaftlichen Perspektive eine nachhaltige Belebung der deutschen Wirtschaft in den kommenden Monaten erkennen. Ob der private Konsum in diesem Jahr einen positiven Beitrag zur gesamtwirtschaftlichen Entwicklung leisten kann, erscheint fraglich, da die anhaltend hohe Inflation die Lust auf Neuanschaffungen dämpft, wie etwa die jüngsten GfK-Prognosen für den November deutlich machen: Erwartet wird ein Rückgang des Konsumklima-Indikators um 1,4 Punkte auf minus 28,1 Punkte (siehe Grafik 1). Die Unternehmen halten sich mit Investitionen zurück, und die Geschäftsbanken in Deutschland wie im Euroraum scheinen dem wachsenden Risiko von Insolvenzen und Kreditausfällen mit einer vorsichtigeren Kreditvergabe4 zu begegnen. Letztere lag im September 0,2 % über dem Vorjahresmonat, nach 0,6 % im August. Im Juli hatte das Wachstum noch bei 2,2 % gelegen. Auch die insgesamt schwache Entwicklung der realen (preisbereinigten) Auftragseingänge im Verarbeitenden Gewerbe deutet keine spürbare Erholung der Industrieproduktion an: Sie stiegen zwar nach vorläufigen Angaben des Statistischen Bundesamtes (Destatis) im September gegenüber August 2023 saison- und kalenderbereinigt um 0,2 %. Im weniger volatilen Dreimonatsvergleich lag der Auftragseingang im dritten Quartal aber um 3,9 % niedriger als im zweiten Quartal.

Eine leichte Stabilisierung am Ende des dritten Quartals zeigen immerhin die Konjunkturumfragen in Deutschland. Im Oktober 2023 lag der Einkaufsmanagerindex der Industrie (EMI) in Deutschland bei 40,7 Punkten und ist damit zum dritten Mal in Folge leicht gestiegen, nachdem er zuvor sechs Mal in Folge gesunken war und im Juli bei 38,8 Punkten den tiefsten Stand seit Mai 2020 erreichte. Der ifo-Geschäftsklimaindex, der bereits im September ebenso ein niedriges Plateau erreicht zu haben schien (unverändert zum August bei 85,7 Punkten), legte im Oktober zum Vormonat leicht auf 86,9 Zähler zu (siehe Grafik 1). Der erste Anstieg des wichtigsten deutschen Konjunkturbarometers seit April dieses Jahres deutet also auf eine Stabilisierung der Stimmung hin.

Dem Baugewerbe wiederum macht der deutliche Anstieg der Zinssätze bzw. der Baukosten zu schaffen. Verschärfte Kreditbedingungen seitens der Banken und eine Reihe von Insolvenzen bei Projektentwicklern trüben die Stimmung zusätzlich. Die jüngsten Lichtblicke bei der Auftragslage (laut Daten vom Statistischen Bundesamt plus 10,8 % im August im Vergleich zum Vormonat bzw. 17,5 % im Vorjahresvergleich) können nicht über die angespannte Lage der Branche hinwegtäuschen (statistisch kann von tiefem Niveau aus auch mal eine Gegenbewegung nach oben stattfinden). Der Blick auf das größere Bild zeigt nämlich, dass die Auftragseingänge im Bauhauptgewerbe kalender- und preisbereinigt mit real um 7,6 % unter dem Vorjahreszeitraum rückläufig waren. Die Hoffnungen der deutschen Bauwirtschaft ruhen vorerst auf Großprojekten, etwa den geplanten Gleissanierungen der Deutschen Bahn5.

Die schleppende Konjunktur schlägt sich auch in den Personalplanungen der deutschen Unternehmen nieder. Das ifo Beschäftigungsbarometer6 stieg zwar im Oktober auf 96,2 Punkte, nach 95,8 Punkten im September, den niedrigsten Wert seit Februar 2021. Die Unternehmen sind aber weiterhin zurückhaltend bei Neueinstellungen. Ein ähnliches Bild zeichnet das Arbeitsmarktbarometer des Nürnberger Instituts für Arbeitsmarkt- und Berufsforschung (IAB), das auf einer Befragung aller lokalen Arbeitsagenturen beruht: Es sank im Oktober im Vergleich zum Vormonat um 0,4 auf 99,5 Punkte, weiter unter die neutrale Marke von 100. Mit Ausnahme der ersten Corona-Welle stand das Barometer noch nie so tief. Aber es gibt Anzeichen, dass sich der konjunkturelle Ausblick im kommenden Jahr aufhellen und eine leichte Erholung einsetzen dürfte – gestützt durch den nachlassenden Preisdruck und die geringe Arbeitslosigkeit. Denn aus Chinas Wirtschaft kommen Signale, dass die gezielten Stützungsmaßnahmen zu wirken beginnen und die Konjunkturbelebung, insbesondere im verarbeitenden Gewerbe, graduell wieder an Fahrt gewinnt, auch wenn weitere Stimulus-Maßnahmen nötig werden dürften.

Strukturelle Herausforderungen: Hohe Energiekosten setzen „Made in Germany“ zu

Der Blick auf die schleppende wirtschaftliche Entwicklung in Deutschland und deren Ursachen kann nicht außer Acht lassen, dass neben den hinlänglich bekannten strukturellen Belastungen (wie einem hohen bürokratischen Aufwand bei Investitionsprojekten, im internationalen Vergleich relativ hohen Unternehmenssteuern bzw. -abgaben, einem sich verschärfenden Fachkräftemangel und einer zu geringen Digitalisierung insbesondere im öffentlichen Sektor), nun auch noch eine hohe Unsicherheit bezüglich der Entwicklung der Energiekosten hinzugekommen ist. Dabei hat der Krieg Russlands gegen die Ukraine auf die Bundesrepublik vergleichsweise starke Auswirkungen. Die Gasimporte aus Russland, deren Anteil an den gesamten deutschen Gaseinfuhren bis Anfang letzten Jahres noch über 50 % betrug, sind mittlerweile auf null gesunken. Gleichzeitig sind die Energiepreise erheblich gestiegen, auch wenn sie die Höchststände vom Spätsommer 2022 deutlich hinter sich gelassen haben. Dieser Energiepreisschock wirkt sich nachteilig auf die Wettbewerbsfähigkeit mehrerer europäischer Länder, und insbesondere der Bundesrepublik, aus. Laut DIHK sind die hohen Energiekosten für die Unternehmen in Deutschland „nicht nur […] eine vorübergehende Belastung, sondern […] mittel- und langfristige Benachteiligung im internationalen Wettbewerb.“

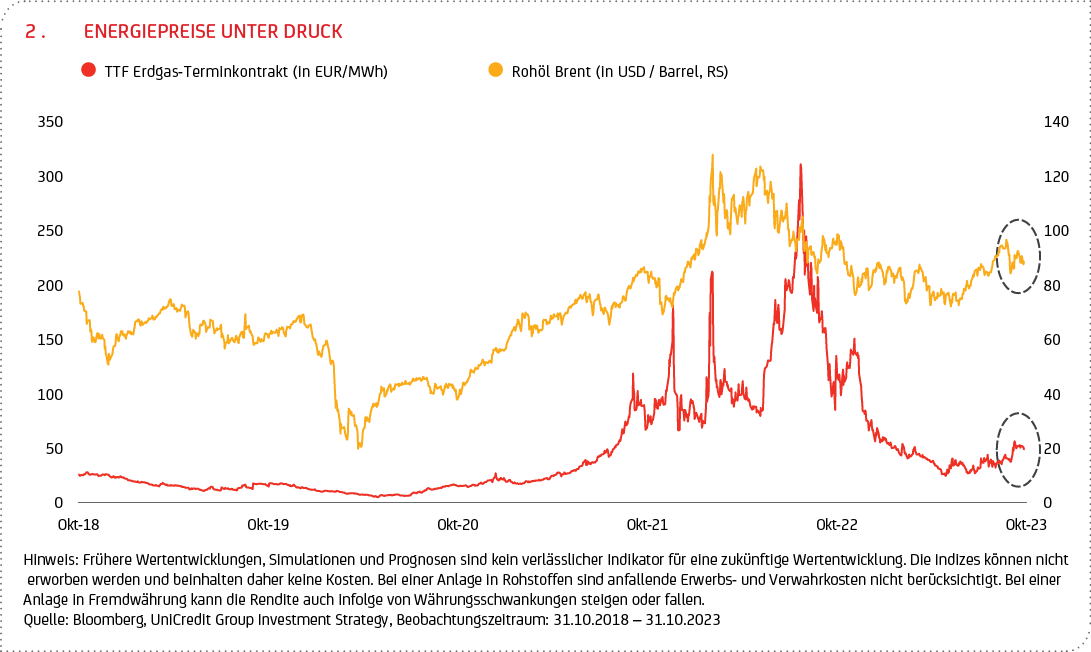

Darüber hinaus belastet die jüngste Eskalation im Nahen Osten einen ohnehin angespannten Ölmarkt, auch wenn in Israel und den Palästinensergebieten selbst kaum Öl produziert wird. Die freiwilligen Förderkürzungen von Saudi-Arabien, dem größten Produzenten der Ölallianz OPEC (in Höhe von einer Million Barrel pro Tag) bzw. die Ölexportkappung des OPEC+-Mitglieds Russland (um 300.000 Barrel pro Tag) hatten bereits über die Sommermonate hinweg für einen deutlichen Anstieg des Ölpreises gesorgt. Dieser kam zwar Anfang Oktober zum Erliegen. Der massive Angriff der Hamas auf Israel und die damit verbundenen Versorgungsängste für den Weltmarkt erhöhen den Druck auf den Ölpreis (siehe Grafik 2).

In der Folge des Hamas-Angriffs auf Israel sind auch die Gaspreise (Terminkontrakt TTF zur Auslieferung in einem Monat an der Börse in Amsterdam) zeitweise um fast 30 % gestiegen, auf den höchsten Stand seit Ende März dieses Jahres (siehe Grafik 2). Ein Grund hierfür war neben der Tatsache, dass Israel ein wichtiges Gasfeld stillgelegt hat, ein möglicher Sabotageakt auf die Gaspipeline Balticconnector zwischen Finnland und Estland. Die Pipeline steht aktuell still. Die heftige Preisreaktion halten wir aber für überzogen. Denn die Ausgangslage für die Versorgung am europäischen Erdgasmarkt ist deutlich besser als im vergangenen Jahr: Die europäischen Gasspeicher waren Mitte Oktober mit Füllständen von durchschnittlich 98 % fast vollständig gefüllt. In Deutschland lag der Füllstand mit 99 % rund 8 % über dem Mittel der Jahre 2017 bis 2021.

Innovationsmotor Mittelstand

Allerdings hat der Mittelstand7, noch immer das Rückgrat der deutschen Wirtschaft, dank umfangreicher Maßnahmen zur Verringerung des eigenen Energieverbrauchs oder zur Nutzung erneuerbarer Energien, die hohen Energiepreise gut verkraftet, so eine aktuelle Studie der staatlichen Förderbank KfW8. Im Mittelstand findet der größte Teil der deutschen Wertschöpfung statt – dem Informationsdienst des Instituts der deutschen Wirtschaft (iwd)9 zufolge über die Hälfte (der Nettowertschöpfung). Bemerkenswert ist die Tatsache, dass fast die Hälfte der weltweit rund 3.400 Hidden Champions10 – in der Regel eher unbekannte, traditionsreiche Familienunternehmen, die in ihren Nischen Weltmarktführer sind – aus Deutschland kommt. Zwischen 2015 und 2020 ist deren Anzahl sogar um ein Fünftel gewachsen, so der iwd. Die hinlänglich bekannte Innovationskraft der Hidden Champions kommt nicht von ungefähr: Sie geben doppelt so viel für Forschung und Entwicklung aus und melden fünfmal so viele Patente an wie der Durchschnitt der Industrie. Nachdenklich macht allerdings, dass Deutschland zumindest in Teilen der Wirtschaft an Wettbewerbsfähigkeit zu verlieren scheint. Im jüngsten “Länderindex Familienunternehmen“, einer Studie des Zentrums für Europäische Wirtschaftsforschung (ZEW)11, belegt die Bundesrepublik im Wettbewerb mit 20 anderen führenden Wirtschaftsnationen den 18. Platz12, nach Platz 14 zwei Jahre zuvor.

Übergang zur Klimaneutralität: Herausforderung und Chance zugleich

Langfristig wird Deutschland ohnehin vollständig auf fossile Energieträger verzichten müssen, um seine Klimaziele zu erreichen. Mit der Änderung des Klimaschutzgesetzes im April 2021 hat die Bundesregierung das Ziel der Treibhausgasneutralität bis 2045 verankert. Bis 2030 sollen die Emissionen um 65 Prozent gegenüber 1990 sinken. Allerdings zeigt der jüngste vom Umweltbundesamt (UBA) koordinierte Projektionsbericht13 2023, dass das Erreichen dieser Klimaziele ohne zusätzliche Maßnahmen gefährdet ist. Klar ist, dass die Transformation der deutschen Wirtschaft hin zu Nachhaltigkeit und Klimaneutralität die gesamte Wertschöpfungskette betrifft, von der Forschung und Entwicklung, über Produktion und Einkauf bis hin zum Vertrieb, und das in allen Wirtschaftssektoren, vom Verkehr über die Industrie bis hin zu den privaten Haushalten. Vor Deutschland als Industrie- und Exportnation liegt insofern eine der wichtigsten und schwierigsten Anpassungsprozesse, die das Land seit dem zweiten Weltkrieg erlebt hat. Wenn es gelingt, die Abgängigkeit von fossilen Energien, die Deutschland nicht selbst produziert, wie geplant zu reduzieren, bietet diese grüne Transformation aber trotz aller Herausforderungen auch neue Möglichkeiten und große Chancen, die mit einem Gewinn an Souveränität verbunden sein können.

Geopolitische bzw. -ökonomische Spannungen werden nicht über Nacht verschwinden

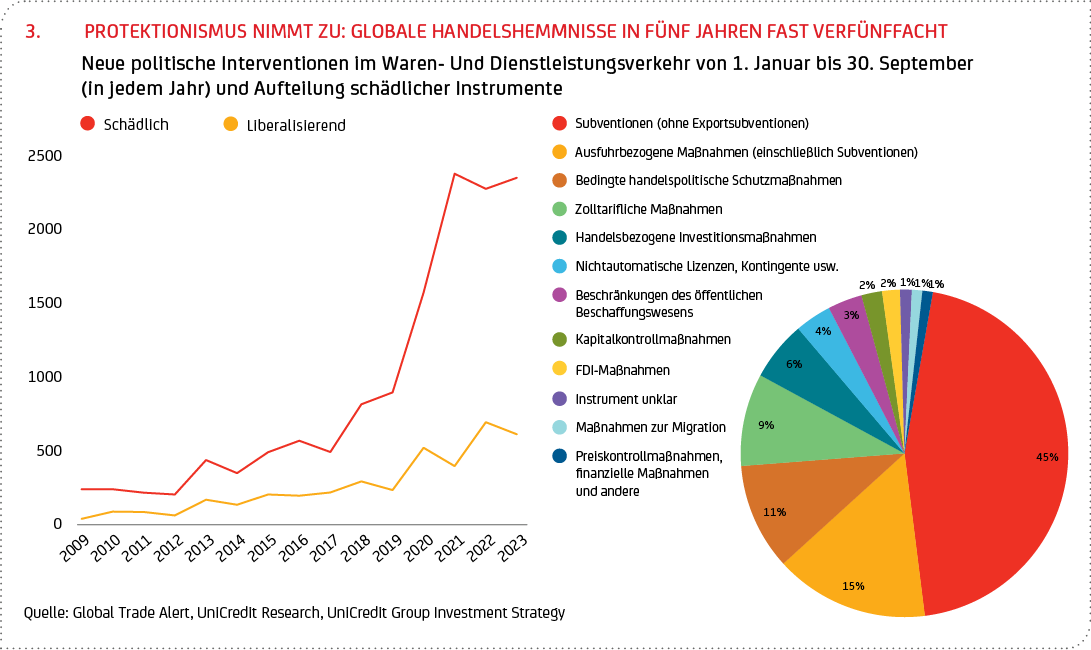

Gleiches gilt für die geopolitische Rolle Deutschlands in einer Weltwirtschaft, in der sich geopolitischen Kräfteverhältnisse neu sortieren und die zunehmend durch die Rivalität zwischen dem Westen (insbesondere den USA) und China geprägt ist. Nicht zuletzt durch den Aufstieg Chinas ist der globale Handel in den letzten zwei Jahrhunderten in bemerkenswerter Weise gewachsen. Etwa ein Viertel der gesamten Weltproduktion wird heute exportiert. Dieser Wachstumstrend scheint aber vorerst beendet, denn Handelshemmnisse nehmen weltweit zu und erschweren das Außenwirtschaftsgeschäft (siehe Grafik 3). Die steigende Zahl von Handelsbeschränkungen bedroht die globale wirtschaftliche Integration und deren Errungenschaften – mit nachteiligen Effekten, die auch in Deutschland spürbar werden dürften, etwa für das verarbeitende Gewerbe (höhere Kosten) und einkommensschwache Haushalte (höhere Preise). Mit Blick auf die Versorgungssicherheit rücken nach den Lieferkettenstörungen der vergangenen Jahre Reshoring oder Nearshoring14 verstärkt in den Fokus: Auch deutsche Unternehmen wollen die Produktion mittlerweile teilweise aus Asien zurückholen.

Angesichts der Spannungen mit China gewinnen neue Partnerschaften zunehmend an Bedeutung. Ein umfassendes Handelsabkommen zwischen der EU und den Mercosur-Ländern15 (Brasilien, Argentinien, Uruguay und Paraguay) könnte der international eng vernetzten deutschen Wirtschaft wichtige Wachstumsimpulse geben und die Diversifizierung der Lieferketten voranbringen – auch mit Blick auf die Rohstoff- und Energieversorgung. Im Sommer 2022 hat die EU auch mit Indien, der neuen „Wachstumsstory Asiens“, erneut Verhandlungen über ein Freihandelsabkommen aufgenommen, um die strategische Partnerschaft zu vertiefen. Am Rande des jüngsten G20-Gipfels wurde unlängst im September zudem bekannt, dass die USA, Europa, Indien, Saudi-Arabien und die Vereinigten Arabischen Emirate einen neuen Handelskorridor nach Indien planen (als Gegenpol zur geplanten Seidenstraßen-Initiative Chinas). Diese weitreichende Infrastrukturinitiative soll den Handel zwischen Europa und Indien um rund 40 % beschleunigen, wovon insbesondere Deutschland profitieren könnte.

Einordnung und Ausblick: wegweisende Weichenstellungen für nachhaltiges Wachstum

Die Herausforderungen sind für die Bundesrepublik nicht kleiner geworden: eine hohe Steuer- und Abgabenlast, überbordende bürokratische Hürden, demographischer Wandel und Fachkräftemangel sowie Nachholbedarf bei Digitalisierung, Infrastruktur oder Bildung. Dennoch ist die Lage heute eine grundlegend andere als Ende der 1990er Jahre, als Deutschland zurecht den Titel des „kranken Mannes“ in Europa trug. Damals war Deutschland (mit mehr als fünf Millionen Arbeitslosen) gefangen in hoher (Langzeit-)Arbeitslosigkeit, niedriger Produktivität, einem schleppenden Wirtschaftswachstum und drohte gegen die europäischen Haushaltsregeln zu verstoßen. Der Arbeitsmarkt war dysfunktional und ineffizient. Erst die Agenda 2010 unter der rot-grünen Regierung von Gerhard Schröder legte, in Verbindung mit günstigen Entwicklungen in der Weltwirtschaft, das Fundament für mehr als 15 Jahre solides Wirtschaftswachstum.

Heute ist die konjunkturelle Delle der deutschen Wirtschaft ebenso wenig von der Hand zu weisen wie die Notwendigkeit umfassender struktureller Anpassungen. Für Deutschland bietet diese Neuausrichtung jedoch auch die Chance, über die aktuelle konjunkturelle Schwäche hinaus wegweisende Weichenstellungen für nachhaltiges Wachstum vorzunehmen. Wir glauben, dass die größte Volkswirtschaft Europas stark genug ist, die jüngste Krise zu meistern. Die weit verbreitete Panikmache scheint jedenfalls übertrieben. Mit Blick auf die Wettbewerbsfähigkeit der deutschen Wirtschaft darf insbesondere nicht außer Acht gelassen werden, dass das „Herz der deutschen Wirtschaft“ nach wie vor im Mittelstand schlägt, der geprägt ist von zahlreichen „Hidden Champions“, die innovativ und in den unterschiedlichsten Märkten und Nischen weltweit führend sind. Darüber hinaus bieten die gesunden Finanzen der öffentlichen Hand – anders als vor 25 Jahren – der Bundesregierung ausreichend Flexibilität, um gegebenenfalls erforderliche Mittel für Investitionen und eine strategische Industriepolitik bereitzustellen. Kurzfristig könnten positive Wachstumsimpulse insbesondere aus den USA kommen, wo die US-Notenbank ihre Wachstumsprognosen für dieses und nächstes Jahr unlängst deutlich angeboten hat. Ein „Soft Landing“16 der US-Wirtschaft – trotz anhaltend restriktiver Geldpolitik und aufziehender Rezessionsgefahren – würde, in Verbindung mit einer an Fahrt aufnehmenden wirtschaftlichen Erholung in China (wo das Wirtschaftswachstum dank einer steigenden Verbrauchernachfrage zuletzt positiv überrascht hat) auch einem Aufschwung in Deutschland im kommenden Jahr zugutekommen.

1 The Economist: „The sick man of the euro“, 5. Juni 1999

2 Anders als in der Bundesrepublik hat die Wirtschaftsleistung In den anderen großen Mitgliedsstaaten zuletzt deutlich zugelegt: In Spanien und Frankreich wuchs das reale Bruttoinlandsprodukt (BIP) im zweiten Quartal immerhin noch mit 0,5 % gegenüber dem Vorquartal.

3 IMF: World Economic Outlook, October 2023 (Link: https://www.imf.org/-/media/Files/Publications/WEO/2023/October/English/text.ashx)

4 Laut ifo-Institut wird es für Unternehmen in Deutschland schwieriger, an neue Kredite zu kommen (Link: https://www.ifo.de/pressemitteilung/2023-10-23/banken-zurueckhaltender-bei-krediten): 29,2 % jener Unternehmen, die gegenwärtig Verhandlungen führen, berichteten im September von Zurückhaltung bei den Banken, verglichen mit 21,3 % im Juni.

5 Bundesverkehrsminister Volker Wissing (FDP) hat angekündigt, insgesamt fast 40 Mrd. Euro für die Sanierung des Schienennetzes zur Verfügung stellen zu wollen.

6 Das Ifo-Beschäftigungsbarometer basiert auf den Personalplanungen von rund 9.000 Unternehmen und wird monatlich berechnet.

7 Dazu zählen alle Unternehmen mit einem Jahresumsatz von unter 50 Millionen Euro und mit weniger als 500 Beschäftigten.

8 KfW Research, 27.09.2023: Weitere Energieeinsparungen für viele kleine Unternehmen aktuell mit Herausforderungen verbunden – bei einem Drittel Energiesparmaßnahmen geplant (Link: https://www.kfw.de/PDF/Download-Center/Konzernthemen/Research/PDF-Dokumente-Fokus-Volkswirtschaft/Fokus-2023/Fokus-Nr.-439-September-2023-Energieeinsparma%C3%9Fnahmen.pdf)

9 iwd, 27.09.2022: Hidden Champions: Die Starken aus der zweiten Reihe (Link: https://www.iwd.de/pdf/hidden-champions-die-starken-aus-der-zweiten-reihe-424550/)

10 Der Ökonom und Unternehmer Hermann Simon hat den Begriff „Hidden Champions“ geprägt. Letztere weisen vier Charakteristika auf: Sie zählen in ihrem Markt zu den Top Drei der Welt oder sind die Nummer Eins auf ihrem Kontinent. Ihr Umsatz liegt unter fünf Milliarden Euro. Sie wirtschaften in einem oft eng abgegrenzten Marktsegment. Ihre Bekanntheit in der allgemeinen Öffentlichkeit eher gering.

11 Stiftung Familienunternehmen, Januar 2023: Länderindex Familienunternehmen. 9. Auflage. Erstellt vom ZEW (Link: https://www.familienunternehmen.de/media/public/pdf/publikationen-studien/studien/Laenderindex-2022_Studie_Stiftung-Familienunternehmen.pdf).

12 Bei den Indikatoren Steuern, Regulierung und Infrastruktur hat sich Deutschland negativ entwickelt. Auch das Verhältnis Arbeitskosten und Produktivität zeigt einen ungünstigen Trend.

13 Der Bericht beschreibt die projizierte Entwicklung der Treibhausgasemissionen in Deutschland in einem Mit-Maßnahmen-Szenario (MMS) sowie in einem Mit-Weiteren-Maßnahmen-Szenario (MWMS) für die Jahre 2023 bis 2050. Für die Erstellung des Berichts beauftragt das UBA regelmäßig ein unabhängiges Forschungskonsortium, das mit einem integrierten Modellierungsansatz abschätzt, wie sich die aktuelle Klimaschutzpolitik auf die klimaschädlichen Treibhausgasemissionen Deutschlands auswirkt.

14 Reshoring oder Nearshoring ist die Rückverlagerung betrieblicher Aktivitäten in Heimatländer bzw. deren Verlagerung in nahe gelegene Regionen.

15 Verhandlungen über ein solches Abkommen laufen seit den 1990er-Jahren. Sie sind seit 2019 abgeschlossen, jedoch steht die Ratifizierung des Abkommens, in deren Rahmen alle nationalen Parlamente dem Abkommen zustimmen müssen, weiter aus.

16 Eine weiche Landung im Konjunkturzyklus ist der Prozess, bei dem eine Wirtschaft von Wachstum über langsames Wachstum bis hin zu einem möglichen Stillstand übergeht, während sie sich einer Rezession nähert, diese aber vermeidet.