„Bonds are back“: Wie Anleger vom Anleihen-Comeback profitieren können

Über Jahrzehnte hinweg wurden Anleihen von Anlegern und Investoren als sichere Zuflucht in turbulenten Zeiten angesehen, insbesondere wenn die Aktienmärkte einbrachen. Das vergangene Jahr brachte allerdings nicht nur an den Aktien-, sondern auch an den Rentenmärkten erhebliche Verluste. Mittlerweile sind festverzinsliche Wertpapiere aber wieder zu einer interessanten Option für Anleger und Investoren in Multi-Asset-Portfolien geworden. Wir beleuchten, welche Implikationen das nahende Ende des Zinsanhebungszyklus mit Blick auf die Asset Allokation haben könnte.

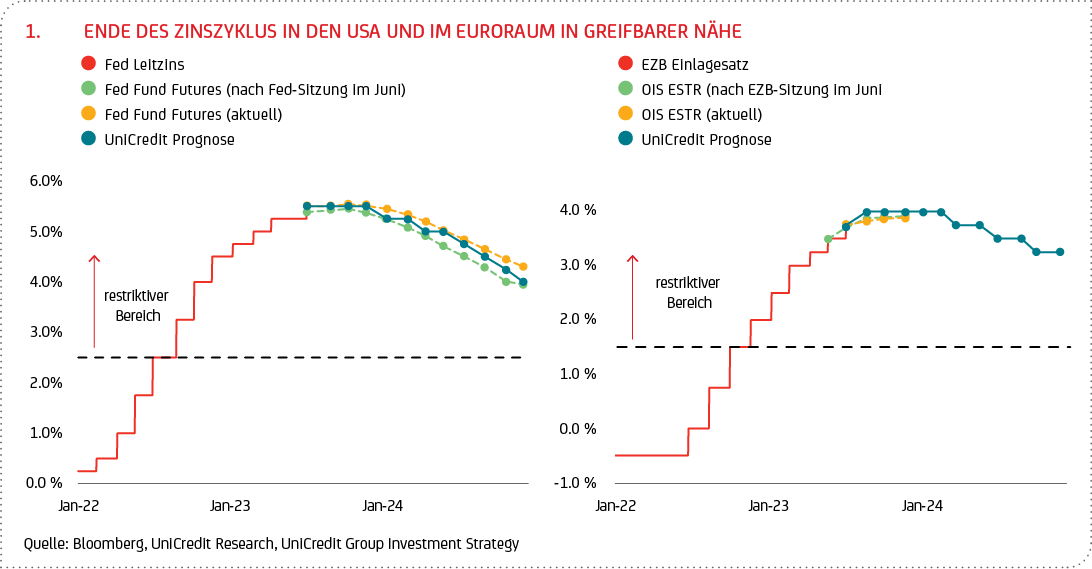

Notenbanken behalten restriktiven Kurs vorerst bei – Ende des Zinszyklus scheint aber (in Kürze) erreicht

Wie allgemein erwartet beschloss der geldpolitische Rat der US-Notenbank Federal Reserve (FOMC1) Ende Juli einstimmig, die Leitzinsen um 25 Basispunkte (Bp) und damit das Zielband für den Leitzins auf 5,25 bis 5,50 % anzuheben – den höchsten Stand seit 22 Jahren. In der Erklärung nach der Sitzung wurden die Konjunktureinschätzungen nach oben korrigiert, nach der die Wirtschaftstätigkeit mit einem „moderaten“ (zuvor „bescheidenen“) Tempo expandiert. Die Fed-Vertreter rechnen nicht mehr mit einer US-Rezession in diesem Jahr. Der Fed-Vorsitzende Jerome Powell erklärte, dass der Verbraucherpreisindex im Juni niedriger als erwartet ausgefallen sei und es wahrscheinlich einer weiteren Abschwächung des Arbeitsmarktes und der Wirtschaftstätigkeit bedürfe, um die Inflation nachhaltig auf das 2 %-Ziel zurückzuführen. Mit Blick auf die kommenden Zinsentscheidungen wird die Fed datenabhängig vorgehen, tendiert aber grundsätzlich zu einer weiteren Straffung. Powell machte deutlich, dass eine erneute Zinsanhebung im September nicht ausgeschlossen sei – abhängig davon, wie sich die Datenlage2 bis dahin darstellt. Wir gehen nach wie vor davon aus, dass die Zinserhöhung im Juli die letzte in diesem Zyklus sein wird und Anfang 2024 Zinssenkungen anstehen. Die Risiken tendieren jedoch eher zu einer weiteren Zinserhöhung um 25 Bp in naher Zukunft bzw. erst später als derzeit erwartet beginnenden Zinssenkungen.

Auch die EZB zeigt sich weiterhin fest entschlossen, die Inflation zeitnah auf das mittelfristige Ziel von 2 % nach unten zu senken, und erhöhte ihre Leitzinsen wenig überraschend Ende Juli ebenfalls um 25 Bp. Der Einlagensatz stieg mit der neunten Zinsanhebung in Folge auf 3,75 % – so hoch wie zuletzt zu Beginn der globalen Finanzkrise 2008. Die EZB erklärte, dass im weiteren Jahresverlauf zwar mit weiter sinkenden Inflationsraten zu rechnen sei. Voraussichtlich werde die Inflation „aber über einen längeren Zeitraum hinweg über dem Zielwert bleiben“. Wir erwarten weiterhin, dass eine (letzte) Zinsanhebung im September wahrscheinlicher ist als eine vorläufige Pause gefolgt von weiteren Anhebungen. Die zwischenzeitlich eingehenden Daten und makroökonomischen Prognosen werden die EZB-Entscheidung nach dem Sommer maßgeblich beeinflussen. Die Reaktionsfunktion3 des EZB-Rats setzt nämlich voraus, dass die zugrunde liegende Inflation eine „anhaltende Abwärtsbewegung“ aufweist, bevor die Zinserhöhungen gestoppt werden können, und wir gehen nicht davon aus, dass diese Bedingung bis zur nächsten Sitzung am 14. September erfüllt sein wird. Eine Zinssenkung in den kommenden Monaten schloss Lagarde aus.

Anleihen bieten wieder interessantes Ertrags- und Diversifizierungspotenzial

Während die Abkehr von Fed bzw. EZB von einer erneuten Zusage künftiger Zinserhöhungen hin zu einer vollständig datenabhängigen Entscheidungsfindung bei den kommenden Sitzungen von den Marktteilnehmern mit verhaltenem Optimismus aufgenommen wurde, bleiben die Aussichten für die Anleihemärkte grundsätzlich eng mit der Zinspolitik der großen westlichen Zentralbanken verbunden. Hauptreiber für die Verluste des vergangenen Jahres an den Anleihemärkten waren – neben weltweit signifikant gestiegenen Inflationsraten (infolge anhaltender Lieferengpässe, massiver staatlicher Stimulus-Pakete und der drohenden Energiekrise) – in der Tat die im Frühjahr (Fed) bzw. Sommer (EZB) 2022 eingeleitete, historisch schärfste und schnellste geldpolitische Straffung aller Zeiten, welche die Zinslandschaft fundamental veränderte. Nach Jahren, in denen Wachstumsthemen im Mittelpunkt des Interesses von Anlegern und Investoren standen, bescherte insbesondere die Fokussierung der Märkte auf das Thema Inflation den Anleihemärkten eines der schlechtesten Jahre seit Jahrzehnten. Vom Absturz im vergangenen Jahr konnte sich der Rentenmarkt in den ersten sieben Monaten dieses Jahres allerdings wieder erholen: Unterstützt durch die anhaltende Suche der Anleger nach Rendite war die Performance am Rentenmarkt4 bis Ende Juli für die meisten Anleihen positiv (siehe Grafik 2).

Die Inversion der Zinskurve5 hat sich im ersten Halbjahr unterdessen weiter verstärkt, nachdem sich die Zinsdifferenz zwischen zwei- und zehnjährigen US-Staatsanleihen bereits Ende 2022 ins Negative umkehrte. Ende Juli boten zweijährige US-Staatsanleihen eine Rendite von rund 4,9 %, gegenüber 3,9 % bei Papieren mit zehnjähriger Laufzeit. Der negative Abstand betrug also einen Prozentpunkt (Pp). Ein solcher negativer Abstand war zuletzt in den frühen 1980er Jahren zu beobachten. In Deutschland war die Zinsdifferenz zwischen zwei- und zehnjährigen Bundesanleihen mit gut 0,5 Pp geringer: Die Rendite von zehnjährigen Bundesanleihen betrug Ende Juli rund 2,5 %, die von zweijährigen etwa 3,0 %. Euro-Unternehmensanleihen mit guter Bonität (Investment-Grade-Rating) wiederum kommen aktuell auf eine Rendite von etwas über 4,0 %. Tatsächlich war das Auftreten einer inversen Renditekurve in den vergangenen 50 Jahren häufig ein zuverlässiger Indikator für eine bevorstehende Rezession. Oft signalisierte sie mit einer Verzögerung von etwa einem halben Jahr bis zu anderthalb Jahren eine Rezession (in den USA). Dieses Mal allerdings könnte die inverse Struktur der Kurve eher die Erwartungen des Marktes auf eine sinkende Inflation als einen Wachstumseinbruch reflektieren.

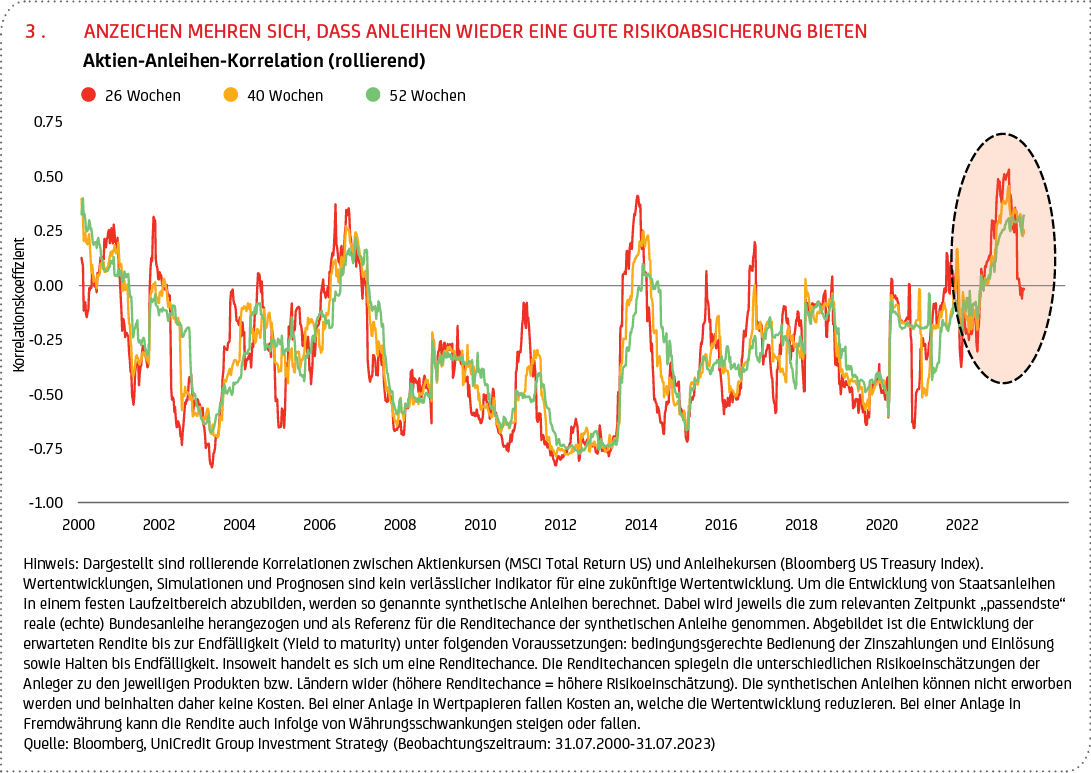

Mit der sich (wenn auch langsam) abkühlenden Inflation und Anzeichen eines nahenden Endes des Zinsanhebungszyklus hat sich auch die Volatilität bei den Renditen wieder normalisiert. Anleihen bieten nach Jahren wenig attraktiver Renditen also nicht nur ein wieder interessantes Ertragspotenzial, sondern scheinen auch ihre Rolle als Absicherung in Zeiten von Marktstress langsam wieder zurückzugewinnen („Sicherer Hafen“). Historisch gesehen war die Korrelation von Aktien und Anleihen über die letzten beiden Jahrzehnte weitgehend negativ (siehe Grafik 3). Das bedeutet: Lagen die Kurse von Aktien über ihrem Durchschnitt, so lagen sie bei Anleihen meist darunter, d. h. sie bewegten sich auseinander. Durch diese Eigenschaft konnten Anleihen im Falle von Aktienmarktkorrekturen positive Erträge generieren und einen Teil der Verluste im Portfolio kompensieren, was maßgeblich für den Erfolg statischer Multi-Asset-Ansätze verantwortlich war. Zuletzt war die Korrelation jedoch meist positiv, was die Diversifikationsfähigkeit von Anleihen in Portfolios deutlich reduzierte. Erste Anzeichen deuten jedoch darauf hin, dass sich die Korrelationen wieder in das alte Muster zurückbewegen (siehe geringere Korrelation, wie z. B. auf rollierender 26-Wochen-Basis), wodurch Anleihen wieder als ein wesentlicher Diversifizierer genutzt werden können.

Welche Investitionsoptionen ergeben sich daraus für unsere Asset Allokation?

Wir sind grundsätzlich davon überzeugt, dass ein gut strukturiertes Portfolio, das Performancetreiber (wie Aktien und hochverzinsliche Unternehmensanleihen) und Diversifizierer (wie Staatsanleihen und Unternehmensanleihen mit hoher Bonität) kombiniert – je nach Risikoneigung in unterschiedlicher Ausprägung –, für den mittel- bis langfristigen Vermögenserhalt bzw. -aufbau häufig der richtige Weg sein kann. Klar ist: Der Zins ist zurück, und mit ihm ein interessantes Ertragspotenzial von Anleihen, das ein insgesamt attraktives Renditeumfeld bei besseren Diversifikationsoptionen mit sich bringt. Dies belegen auch Auswertungen von Morningstar, nach denen im ersten Halbjahr in Europa netto 102 Mrd. Euro in Rentenfonds, und damit mehr als in jede andere Anlageklasse, geflossen sind.

Diese Zuflüsse sind unserer Einschätzung nach weniger ein Ausdruck der Bedenken von Anlegern hinsichtlich zukünftiger Aktienrisiken (oder sogar eines unmittelbar bevorstehenden Rücksetzers an den Aktienmärkten). Vielmehr reflektieren sie die Tatsache, dass sich – anders als in den vergangenen Jahren – Anlagen in Renten wieder lohnen. Der Abstand der zu erwartenden Renditen von Aktien im Vergleich zu Rentenpapieren6 hat sich aufgrund der deutlich gestiegenen Anleiherenditen signifikant verringert. Insofern ist es wenig verwunderlich, dass Renten wieder vermehrt Anleger anziehen. Denn bei der Entscheidung zwischen Aktien und festverzinslichen Wertpapieren müssen (bzw. können) Anleger und Investoren nun grundsätzlich wieder stärker abwägen.

Mit Blick auf die Asset-Allokation sollten im aktuellen geldpolitischen bzw. Marktumfeld insbesondere folgende taktische Überlegungen im Fokus stehen:

1. Übergewicht von Anleihen (z. B. gegenüber Geldmarktprodukten)

Wir gehen davon aus, dass sich die Inflation bis Ende kommenden Jahres auf einem niedrigeren und stabileren Niveau einpendeln wird, so dass die Vorteile der Diversifikation wieder zum Tragen kommen dürften. In einem solchen Umfeld kann durch ein Übergewicht von Renten das Portfolio diversifiziert und das Gesamtrisiko gestreut werden. Ein solches Übergewicht kann insbesondere für Anleger interessant sein, die regelmäßige Einkünfte erzielen möchten, ohne zu viel Risiko einzugehen.

2. Verlängerung der Duration im Anleihe-Portfolio

Wichtig ist hierbei auch, dass die globalen Finanzmärkte Zinssenkungen der Zentralbanken bereits erwarten und diese (teilweise) schon einpreisen. Bei der Rentenanlage sollten Anleger daher im Blick haben, wie sie sich die höheren Renditen auch mittel- und langfristig sichern können. Wenn die Inflation weiter sinkt und gleichzeitig die Risiken einer wirtschaftlichen Abschwächung bestehen bleiben, könnte die Erhöhung der Duration interessant werden – auch wenn potenzielle Kurssteigerungen am Rentenmarkt infolge sinkender Renditen (wie sie in Zinssenkungsphasen häufig zu beobachten sind) am langen Ende der Kurve geringer ausfallen dürften als am kurzen. Die Erhöhung der Duration im Anleihe-Portfolio kann darüber hinaus eine gewisse Absicherung gegen mögliche Marktturbulenzen im Aktienportfolio bieten, was wiederum eine stabilere Portfoliorendite verspricht.

3. Hochwertige Euro-IG-Anleihen

Die Erwartung, dass der Zinserhöhungszyklus (nach diesem Sommer) endet, bietet ein günstiges Umfeld für hochwertige Investment-Grade-Anleihen (IG, d. h. Unternehmensanleihen mit hoher Bonität), deren Kreditaufschlag – je nach Laufzeit – eine zusätzliche Rendite von 100-150 Bp impliziert. Die Fundamentaldaten von europäischen IG-Unternehmen sind nach wie vor solide: gesunde Bilanzen, über den Erwartungen liegende Gewinne, hohe Cash-Bestände, ein im Vergleich zum langfristigen Durchschnitt niedriger Verschuldungsgrad und nach wie vor niedrige Ausfallquoten – wenngleich sich abzeichnet, dass letztere infolge der erwarteten Konjunkturabschwächung im Euroraum mutmaßlich steigen dürften.

4. Fokus auf Aktientitel mit „langer Duration“

Auch wenn weitere Kursgewinne an den Aktienbörsen nach der Rallye der ersten sieben Monate dieses Jahres in der zweiten Jahreshälfte begrenzt sein dürften und das Risiko von Rücksetzern besteht, spricht vor dem Hintergrund des aktuellen Marktumfelds vieles für eine Verlängerung der Duration im Aktienportfolio, also für einen Fokus auf Aktienwerte, die typischerweise ein hohes Wachstumspotenzial haben, aber auch größere Unsicherheit und volatilere Kursbewegungen7 aufweisen können. Gleichzeitig reflektiert die Möglichkeit einer positiven Aktienmarktdynamik infolge der Erwartung potenziell sinkender Zentralbankzinsen die Besonderheit des aktuellen Zyklus. Im Normalfall sinken die Zinsen, weil die Zentralbanken auf eine sich deutlich abkühlende Wirtschaft reagieren. Die Konsensuserwartungen (und auch unsere eigenen) sehen aber keine harte Rezession im Basisszenario (weder in den USA noch im Euroraum). Deswegen kann es für Anleger – je nach Risikoneigung – eine Option sein, mögliche positive Effekte potenzieller Zinssenkungen auch im Aktienportfolio entsprechend zu reflektieren.

Ein „Soft Landing“8 der US-Wirtschaft erscheint uns aktuell das wahrscheinlichste Szenario. Zu den kurzfristigen Risiken zählt ein Szenario, in dem weitere Zinserhöhungen (insbesondere in den USA) notwendig werden könnten – nämlich dann, wenn die Abkühlung sowohl bei den Inflations- als auch bei den Arbeitsmarktdaten hinter den Erwartungen von Märkten und Zentralbanken zurückbleibt. Dann könnten sich letztere gezwungen sehen, die Zinsen doch weiter anzuheben bzw. länger restriktiv bleiben zu müssen als erwartet – was auch Anleihen belasten würde. Umgekehrt könnte ein unerwartet starker Wachstumsrückgang (bis hin zu einer „harten Landung“ der US-Wirtschaft) die Märkte ebenfalls verunsichern. Wer als Anleger von einer möglicherweise rascheren Zinswende im US-Dollar-Raum (im Vergleich zum Euroraum) profitieren will, muss zudem das Währungsrisiko im Blick haben.

1 Das „Federal Open Market Committee“ ist der Zweig der Federal Reserve Bank, der für kurz- und langfristige, geldpolitische Maßnahmen verantwortlich ist.

2 Dazu zählen je zwei weitere Berichte zur Beschäftigung- bzw. Verbraucherpreisentwicklung.

3 Die Reaktionsfunktion bildet die Orientierung einer Notenbank an wesentlichen wirtschaftlichen Kennzahlen (wie Inflations- und Wachstumsausblick) gemäß ihrer offiziellen Strategie ab. Sie dient u.a. dazu, den Marktteilnehmern ein klareres Bild über aktuelle sowie zukünftige geldpolitische Entscheidungen zu liefern, wodurch die Geldpolitik vorhersagbarer werden und mehr Einfluss auf die wirtschaftliche Entwicklung gewinnen soll.

4 Im März erlebte der Rentenmarkt aufgrund der Liquiditätskrise der US-Regionalbanken und der Rettung der Credit Suisse in Europa zwischenzeitlich eine längere Risk-Off-Phase (d. h. sinkende Bereitschaft in risikoreiche Anlagen zu investieren).

5 Sind die Renditen für kurzlaufende Anleihen höher als die Renditen für langlaufende Anleihen, wird die Zinskurve als „invers“ bezeichnet. Normalerweise ist es genau umgekehrt, da Halter von Anleihen mit längeren Laufzeiten mit einer höheren Rendite für ihr größeres (Laufzeit-)Risiko „entschädigt“ werden.

6 Bei einem Performancevergleich von Aktien und Anleihen sind die unterschiedlichen Risikoprofile der Anlageklassen zu berücksichtigen.

7 Das liegt daran, dass ein Großteil der erwarteten Gewinne und Cashflows in der Zukunft erwartet wird, während die aktuellen Erträge möglicherweise noch relativ gering sind.

8 Eine „weiche Landung“ („Soft landing“) im Konjunkturzyklus ist der Prozess, bei dem die Wirtschaft von Wachstum über langsames Wachstum bis hin zu einem möglichen Stillstand übergeht, während sie sich einer Rezession nähert, diese aber vermeidet. Dies kann auch vereinzelte Quartale mit negativem Wachstum beinhalten, bis hin zu einer milden technischen Rezession (d. h. zwei aufeinanderfolgende Quartale mit negativem Wachstum). Eine „harte Landung“ („Hard landing“) dagegen wäre durch mehrere Quartale mit deutlich negativen Wachstumsraten gekennzeichnet, wodurch sich ein negatives Wachstum auch auf Jahresebene abzeichnet.