Wirtschaft und Märkte

Fed läutet Zinswende ein, EZB vollzieht graduellen Schritt

US-NOTENBANK LEITET ZINSSENKUNGSZYKLUS EIN UND BESTÄTIGT

SOFT-LANDING-SZENARIO

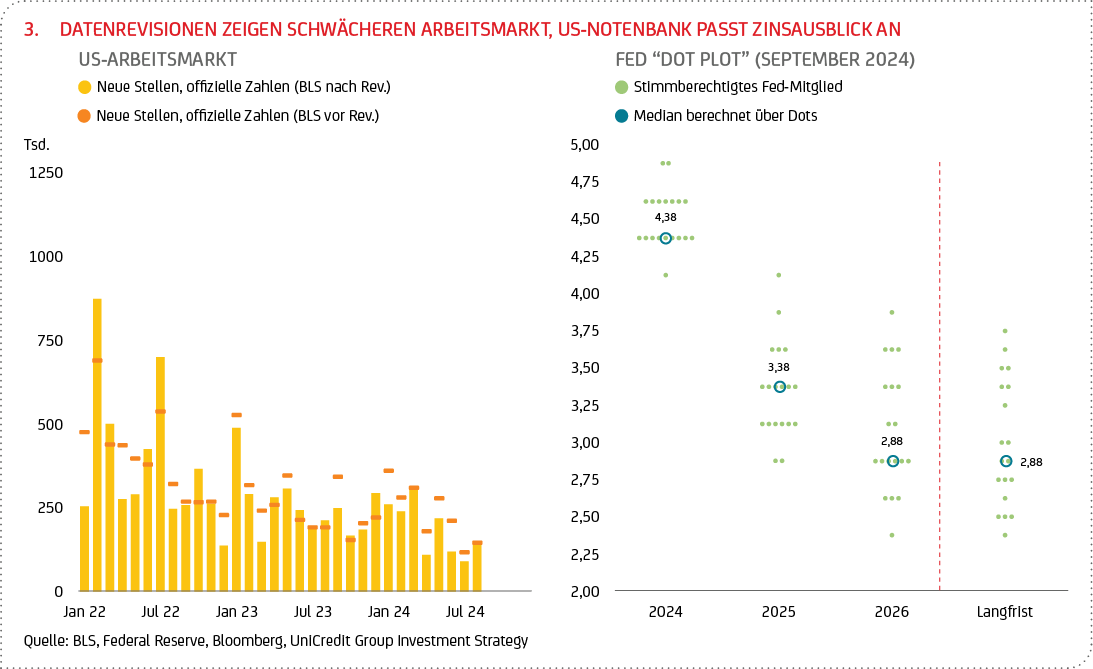

Die US-Konjunktur verliert weiter an Schwung. Der für die USA besonders wichtige Arbeitsmarkt zeigte im August ein gemischtes Bild: Während die Arbeitslosenquote zurückging, enttäuschte der Anstieg der Beschäftigung (ohne Landwirtschaft). Insbesondere die starken Abwärtsrevisionen der Beschäftigungszahlen in den Vormonaten belasteten das Wachstumsbild an den Finanzmärkten. Trotz der Datenrevision sehen wir unser Basisszenario einer weichen Landung der US-Wirtschaft (Soft-Landing-Szenario) weiterhin intakt und erwarten keine Rezession (siehe Grafik 3). Auch auf der Inflationsseite zeigt sich die nachlassende Dynamik. Die Gesamtrate sank im August weiter auf 2,5 % gegenüber dem Vorjahresmonat (zuvor 2,9 %), was vor allem auf einen Rückgang der Energiekosteninflation zurückzuführen ist. Die Kernrate (Gesamtrate ohne die volatilen Komponenten Energie und Nahrungsmittel) verharrte im August bei 3,2 %, in erster Linie wegen der hartnäckigen Inflation im Dienstleistungssektor. Eine Reihe von Frühindikatoren deutet jedoch darauf hin, dass der Preisdruck auch im Dienstleistungssektor in den kommenden Monaten allmählich nachlassen dürfte.

Auf ihrer Sitzung im September leitete die US-Notenbank (Fed) erwartungsgemäß ihren Zinssenkungszyklus ein. Die Zinssenkung um 50 Basispunkte (Bp) auf 5,00 % ein (Leitzins am oberen Band) war ein größerer Schritt als von den meisten Ökonomen erwartet, obwohl die Finanzmärkte bereits im Vorfeld der Sitzung eine Zinssenkung in dieser Größenordnung von 50 Bp eingepreist hatten. Laut dem Vorsitzenden der Fed, Jerome Powell, machen die Fortschritte bei der Disinflation11 und die Abkühlung am Arbeitsmarkt eine Neuausrichtung der Geldpolitik notwendig. Die US-Wirtschaft befindet sich nach Einschätzung der Notenbank grundsätzlich in einer guten Verfassung und die Zinssenkung dient dazu, die Wirtschaft in dieser zu halten. Dies spiegelt sich auch in den aktualisierten Wachstumsprognosen der Fed für dieses Jahr und die folgenden drei Jahre wider, die weiterhin von einem soliden Wachstum von 2 % ausgehen. Die Inflationsprognosen wurden weiter nach unten korrigiert und unterstreichen, dass sich die Fed auf dem Weg in Richtung der Zielmarke von 2 % sieht. Der aktualisierte „Dot Plot12“ zeigt einen eher graduellen Zinssenkungszyklus (siehe Grafik 3), wobei der geldpolitische Ausschuss grob zwischen kumulativen Zinssenkungen von 25 und 50 Bp in den verbleibenden zwei Sitzungen dieses Jahres und einer mittleren Projektion von 100 Bp für das nächste Jahr schwankt. Powell betonte auf der Pressekonferenz jedoch, dass alle Optionen weiter offen seien und das tatsächliche Ausmaß und Tempo der Zinssenkungen von der Gesamtheit der eingehenden wirtschaftlichen Daten abhängen werde. Wir gehen davon aus, dass die Fed die Zinsen bis zum Jahresende um weitere 50 Bp senken wird.

EURORAUM: DISINFLATIONSTREND HÄLT AN, EZB SETZT ZINSSENKUNGEN FORT

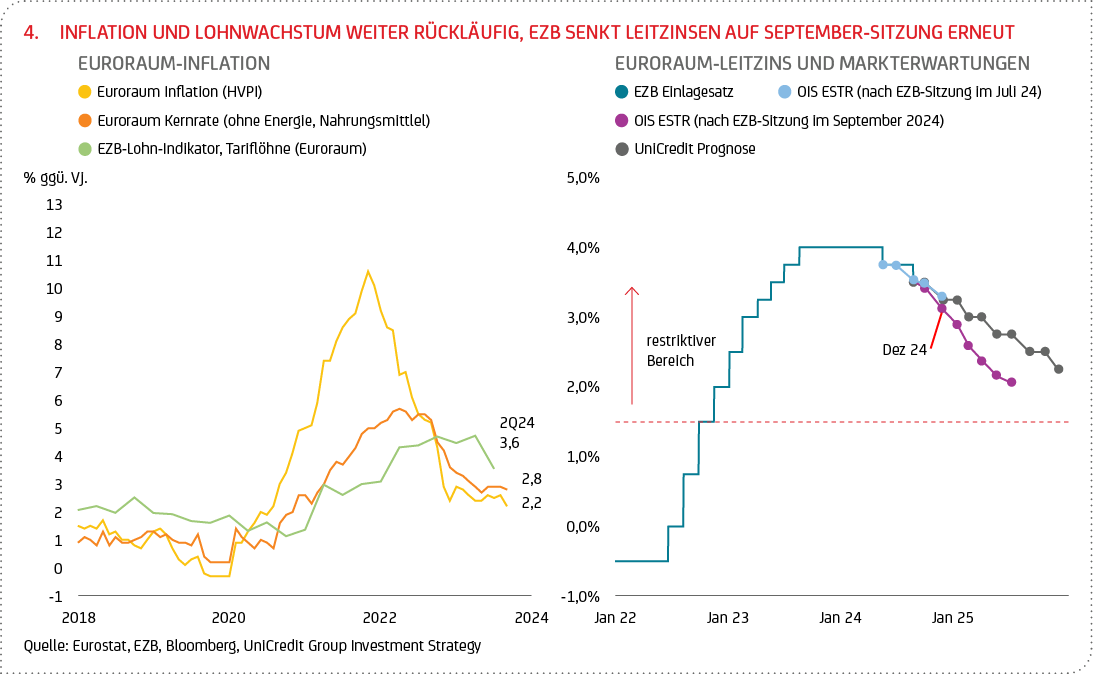

Die konjunkturelle Erholung im Euroraum hat sich im zweiten Quartal fortgesetzt. Das revidierte

BIP-Wachstum betrug 0,2 % gegenüber dem Vorquartal und lag damit nur noch 0,1 Prozentpunkte (Pp) unter dem Wert des Jahresanfangsquartals. Unterstützende Signale für eine anhaltende Erholung kommen von den Unternehmensumfragen, insbesondere den Einkaufsmanagerindizes. Diese deuten zwar nach wie vor darauf hin, dass die Schwächephase in der Industrie noch nicht überwunden ist, der Dienstleistungssektor befindet sich jedoch deutlich im Expansionsmodus und dürfte damit die Konjunktur im Euroraum stützen. Die Gesamtinflation sank im August auf 2,2 % gegenüber dem Vorjahr (von 2,6 % im Juli), was hauptsächlich auf niedrigere Energiepreise zurückzuführen ist (siehe Grafik 4). Die Kerninflation sank nur geringfügig auf 2,8 % von 2,9 % im Vormonat. Die hartnäckige Teuerung im Dienstleistungssektor, die im August wieder leicht auf 4,2 % angestiegen ist, muss weiter beobachtet werden. Wir gehen aber auch hier davon aus, dass die Kernrate in den kommenden Quartalen aufgrund des nachlassenden Lohndrucks (im zweiten Quartal des laufenden Jahres war hier ein deutlicher Rückgang auf 3,6 % von zuvor deutlich über 4 % im Vorquartal zu verzeichnen) weiter in Richtung des Zentralbankziels von 2 % zurückgehen dürfte (alle genannten Werte im Vergleich zum Vorjahr).

Auf ihrer Sitzung im September senkte die EZB erwartungsgemäß den Einlagensatz um 25 Bp auf 3,50 % (siehe Grafik 4). Der Refinanzierungssatz wurde von 4,25 % auf 3,65 % gesenkt, was die für September angekündigte Verringerung des Abstands zwischen den beiden Leitzinsen auf 15 Bp widerspiegelt. Neben dem Zinsentscheid legte die Zentralbank auch revidierte Wachstums- und Inflationsprognosen vor. Die neue Prognose für die Gesamtinflation blieb im Vergleich zum Juni unverändert, während die Prognose für die Kerninflation leicht angehoben wurde. Trotz dieser Ankündigung geht die EZB weiterhin davon aus, dass sich sowohl die Kern- als auch die Gesamtinflation bis Ende 2025 in Richtung 2 % bewegen werden. Für die einzelnen Jahre des Prognosezeitraums (2024 bis 2026) hat die Notenbank ihre Wachstumsprognosen leicht nach unten korrigiert, vor allem wegen der schwachen Entwicklung des privaten Konsums. Dennoch geht die EZB nicht von einer Rezession aus und hält an ihrem insgesamt konstruktiven Konjunkturausblick für die kommenden Jahre fest. In der Pressekonferenz hielt sich EZB-Präsidentin Lagarde hinsichtlich des Zeitpunkts und der Höhe des nächsten Zinsschritts bedeckt. Ein Indiz dafür, dass die Notenbank bei ihrer nächsten Sitzung im Oktober wohl eine Zinspause einlegen wird, ist jedoch die Aussage, dass zwischen dem jetzigen Zeitpunkt und der Sitzung eine „relativ kurze Zeitspanne“ liege. Daraus lässt sich schließen, dass die EZB bis dahin nicht über genügend Informationen verfügen wird, um einen weiteren Schritt zu unternehmen. Wir bleiben daher bei unserer Erwartung, dass die EZB die Zinsen in diesem Jahr noch einmal senken wird, und zwar um 25 Bp, auf der Sitzung im Dezember.

CHINA: KONJUNKTURELLE ERHOLUNG BLEIBT SCHWACH, DEFLATIONSRISIKEN NEHMEN ZU

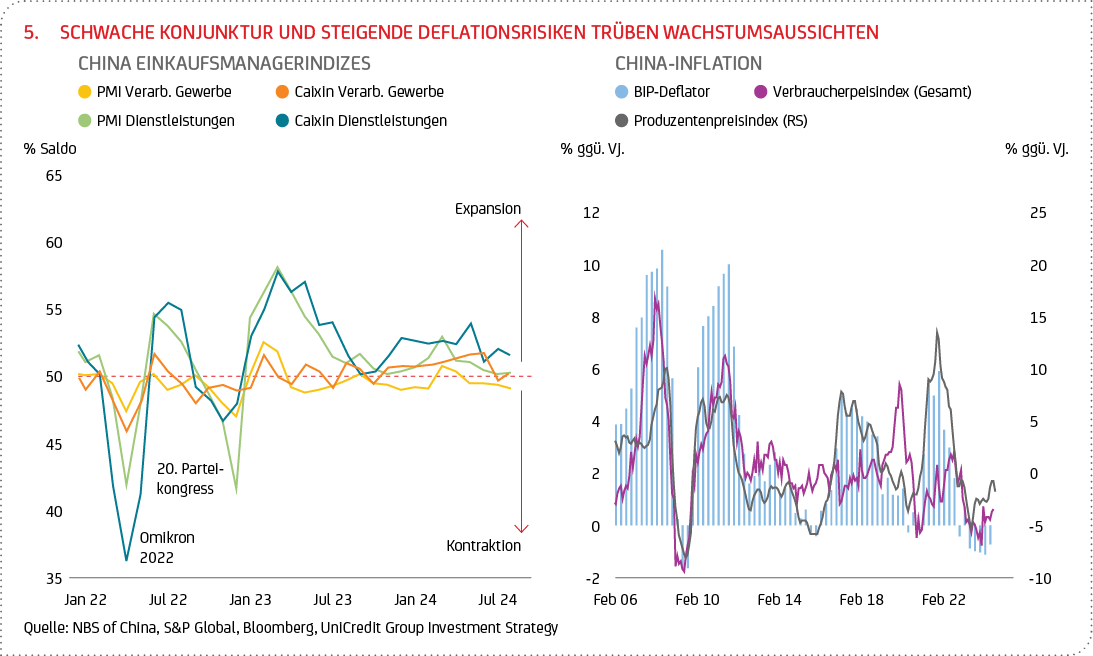

Die zuletzt veröffentlichten Frühindikatoren, insbesondere Umfrage- und Stimmungsindikatoren, deuten darauf hin, dass sich die anhaltend schwache Dynamik der chinesischen Wirtschaft auch im dritten Quartal des laufenden Jahres fortsetzen dürfte. Die Einkaufsmanagerindizes für das Verarbeitende Gewerbe liegen weiterhin nahe bzw. im Kontraktionsbereich (d.h. unter der Marke von 50 Indexpunkten, was einen Rückgang der Wirtschaftsleistung in diesem Sektor anzeigt, siehe Grafik 5). Unterstützend wirkt lediglich der Dienstleistungssektor, der sich zwar noch im Expansionsbereich befindet, zuletzt aber weiter an Schwung verloren hat. Auch die „harten“ Wirtschaftsdaten, wie Industrieproduktion und Einzelhandelsumsätze, deuten auf eine wenig dynamische Konjunkturentwicklung hin. Sowohl die wirtschaftliche Aktivität der Industrie als auch die Umsätze im Einzelhandel blieben im August hinter den Erwartungen zurück.

Die schwache Konjunktur spiegelt sich auch in einem anhaltend niedrigen Inflationsdruck wider. So weisen verschiedene Inflationsmaße nach wie vor gedämpfte monatliche Wachstumsraten auf. Die Verbraucherpreisinflation legte im August nur geringfügig um 0,6 % gegenüber dem Vorjahresmonat zu, während die Erzeugerpreise deutlich auf -1,8 % (gegenüber -0,8 % im Vormonat Juli) zurückgingen (siehe Grafik 5). Der eher breitgefasste BIP-Deflator, der die Preisentwicklungen aller Güter und Dienstleistungen der chinesischen Volkswirtschaft umfasst, liegt nun seit fünf Quartalen in Folge im negativen Bereich und signalisiert damit strukturelle Deflationstendenzen. Damit liegen alle wichtigen chinesischen Inflationsindikatoren unter historischen Niveaus, was die Herausforderungen bei der Belebung der Binnennachfrage und der Preisstabilität verdeutlicht.

FINANZMÄRKTE: ZINSSENKUNGEN DER NOTENBANKEN SORGEN FÜR POSITIVE STIMMUNG

Der August war grundsätzlich von einer positiven Marktstimmung geprägt. Zwar sorgten die Fokussierung der Märkte auf Wachstumsthemen und schwächere Konjunkturdaten sowie die damit einhergehende Sorge vor einer deutlicheren Abschwächung der US-Wirtschaft immer wieder für erhöhte Volatilität an den Aktienmärkten. Insgesamt blieb das Narrativ einer „weichen“ wirtschaftlichen Landung jedoch intakt. Unterstützend dürfte auch die Erholungsphase nach dem starken Ausverkauf an den globalen Aktienmärkten im Anschluss an die unerwartete Zinserhöhung der japanischen Notenbank gewirkt haben, die Ende Juli bzw. Anfang August zur Auflösung eines nicht unerheblichen Teils der Yen-Carry-Trade-Positionen geführt hatte. Der Ausverkauf an den Aktienmärkten war jedoch nur von kurzer Dauer. Nach einem anfänglichen Anstieg der Volatilität wirkten die Aussicht auf Zinssenkungen seitens der Notenbanken und eine solide Berichtssaison für das zweite Quartal, die kaum Anzeichen für eine bevorstehende konjunkturelle Abschwächung erkennen ließ, stützend. Die meisten Märkte konnten ihre Verluste bis zur Monatsmitte wieder wettmachen. Im gesamten Berichtszeitraum (1. August bis 20. September) legten die US-Aktien ebenso wie die europäischen Pendants deutlich zu (siehe Tabelle).

Auch für festverzinsliche Anlagen war der August ein positiver Monat. Die zu Monatsbeginn beobachtete Volatilität führte zu einer Flucht in Qualität (Staatsanleihen mit guten Bonitäten), während die Aussicht auf (weitere) Zinssenkungen der Zentralbanken die Renditen an den Anleihemärkten weiter sinken und die Kurse entsprechend weiter steigen ließ. Da jedoch ein Großteil der erwarteten Zinssenkungen an den Märkten bereits eingepreist war, hielten sich die Bewegungen der Anleiherenditen im Berichtszeitraum insgesamt weitgehend in Grenzen (siehe Tabelle). Hauptthema bleibt jedoch die bevorstehende Normalisierung der Zinsstrukturkurve (Versteilerung) mit einem stärkeren Rückgang der Renditen am kurzen Ende (aufgrund der erwarteten Zinssenkungen der Notenbanken), während die Renditen am langen Ende relativ fest verankert blieben (Wachstumsaussichten). Die jüngste Zinsentscheidung der US-Notenbank, die neben der Bestätigung des erwarteten Soft-Landing-Szenarios auch eine Anhebung des neutralen langfristigen Zinssatzes beinhaltete, hat jedoch zuletzt auch die Renditen am langen Ende wieder etwas nach oben getrieben. Die Versteilerung der Zinsstrukturkurven ist somit nicht nur am kurzen, sondern auch am langen Ende zu beobachten.

Die Ölpreise gaben im Berichtszeitraum tendenziell nach (siehe Tabelle), was in erster Linie auf die globale Konjunkturabschwächung zurückzuführen ist. Daran konnte auch die Verlängerung der Förderkürzungen der Länder der OPEC+ (Organisation erdölexportierender Länder plus Russland) um zwei weitere Monate (nun auch Oktober und November) nicht viel ändern. Die erneuten geopolitischen Spannungen im Nahen Osten gaben den Ölpreisen zuletzt wieder Auftrieb. Der Goldpreis legte im Berichtszeitraum deutlich zu (siehe Tabelle), getrieben von der Aussicht, dass die US-Geldpolitik auf ihrer Sitzung im September ihren Zinssenkungszyklus einleiten würde, was sie dann auch mit einem kräftigen Zinsschritt tat. In diesem Umfeld zeigte sich der Wechselkurs des Euro gut unterstützt und konnte gegenüber dem US-Dollar weiter zulegen (siehe Tabelle).

11 Bei Disinflation sinken die Inflationsraten im Zeitverlauf, liegen aber immer noch über null. Fallen die Inflationsraten unter null, wird die Disinflation zur Deflation.

12 Der Dot Plot zeigt, wo jedes FOMC-Mitglied die Zinssätze am Ende des laufenden Jahres, in zwei oder drei (je nach Jahreszeit) aufeinanderfolgenden Jahren und auf längere Sicht sehen wird. Jeder “Punkt” steht für die individuelle Ansicht eines Mitglieds.