Unsere Anlagestrategie

UniCredit Group Investment Strategy – Asset Allocation

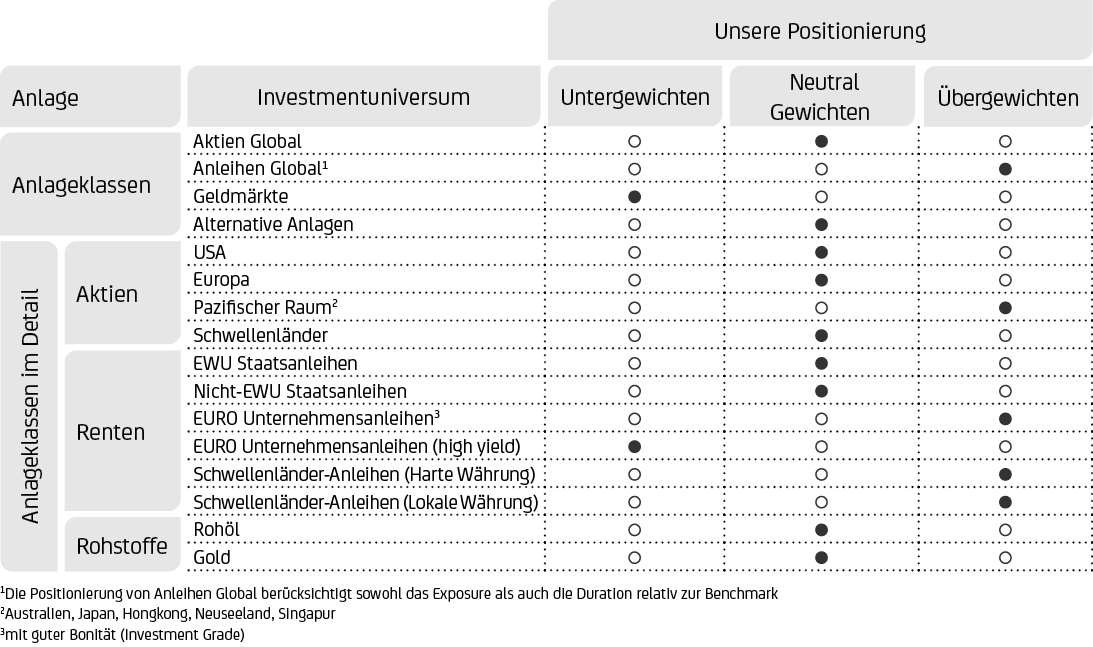

AKTIEN

AKTIEN GLOBAL: NEUTRAL

Das Umfeld für globale Aktien bleibt günstig: Trotz Anzeichen einer Verlangsamung zeigt sich die US-Wirtschaft nach wie vor widerstandsfähig, und der Trend zu Zinssenkungen durch die großen westlichen Zentralbanken weitet sich aus, wobei die Fed über reichlich Spielraum für weitere Zinssenkungen verfügen sollte. Trotz einiger Ausnahmen wurden auch die Gewinn- und Ertragserwartungen der Unternehmen bisher nicht enttäuscht. Darüber hinaus erscheint die europäische Wirtschaft zwar schwächer, zeigt sich aber dennoch in solider Verfassung, und die Aussicht auf eine weniger restriktive Geldpolitik bietet Unterstützung. Das vierte Quartal bietet traditionell eine positive Saisonalität für Aktien. Andererseits sind die Bewertungen in einigen Bereichen relativ hoch, und das geopolitische Risiko ist nach wie vor nicht zu vernachlässigen. Wir behalten daher eine neutrale Gewichtung für globale Aktien bei.

AKTIEN EUROPA: NEUTRAL

Jüngere makroökonomische Daten deuten darauf hin, dass die wirtschaftliche Entwicklung in der Eurozone weiterhin schwach ist. Wir rechnen jedoch nicht mit einem weiteren starken Rückgang der Wirtschaftstätigkeit. Der Arbeitsmarkt bleibt solide, die Inflation kühlt sich ab, und das Verbrauchervertrauen gewinnt wieder an Boden. Dennoch bleibt etwa der Einkaufsmanagerindex des verarbeitenden Gewerbes schwach und ist dem Risiko einer Abschwächung des Welthandels ausgesetzt. Die immer noch vergleichsweise günstigen Bewertungen (im Vergleich zu US-amerikanischen Aktien) unterstützen europäische Aktien, die entsprechend gute Chancen für wert- und qualitätsorientierte Anleger bieten. Insgesamt halten wir die Aussichten für das vierte Quartal weiterhin für konstruktiv und bestätigen eine neutrale Gewichtung der Anlageklasse.

US-AKTIEN: NEUTRAL

Das US-Wachstum verlangsamt sich zwar, ist aber immer noch robust. Das US-Wirtschaftswachstum verliert zweifellos an Schwung, wie die schwächer werdenden Arbeitsmarktdaten zeigen, aber wir halten ein Soft Landing für wahrscheinlicher als ein Hard Landing. Die Tatsache, dass die Fed nach den letzten ermutigenden Inflationsberichten ihren Lockerungszyklus eingeleitet hat, dürfte in Verbindung mit ihren konstruktiven Botschaften zu Wirtschaft und Inflation die Aktienmärkte unterstützen. Allerdings sind die Bewertungen von US-Aktien sowohl im historischen Vergleich als auch im Vergleich zum Rest der Welt nach wie vor recht hoch. Insgesamt behalten wir eine neutrale Gewichtung für diese Anlageklasse bei.

SCHWELLENLÄNDER-AKTIEN: NEUTRAL

Wir bleiben bei Aktien aus Schwellenländern vor allem wegen unseres eher zurückhaltenden Ausblicks für chinesische Aktien strategisch vorsichtig. Obwohl die jüngsten Daten die anhaltend schwache Importnachfrage Chinas unterstreichen und – je nach Ausgang der US-Präsidentschaftswahlen – der externe Gegenwind zunehmen könnte, besteht die Möglichkeit, dass der Pessimismus bzgl. der chinesischen Aktienmärkte seinen Höhepunkt erreicht haben könnte Dennoch bleiben für den breiten Markt aufgrund einiger struktureller Probleme und geopolitischer Unsicherheitsfaktoren Hindernisse bestehen. Insgesamt erscheinen die Bewertungen von Schwellenländeraktien vergleichsweise günstig. Wir bevorzugen weiterhin eine neutrale Gewichtung und unterstreichen die Notwendigkeit eines selektiven Ansatzes für Schwellenländer nach Ländern und Sektoren.

ASIEN-PAZIFIK-AKTIEN (ENTWICKELTE MÄRKTE): ÜBERGEWICHTEN

Das Ende der Negativzins-Ära und der Renditekurvensteuerung durch die Bank of Japan (BoJ) haben positive Auswirkungen auf den Yen. Der Anstieg der Unternehmensgewinne und die Reform der Tokioter Börse treiben die Aktienkurse in die Höhe und ermutigen zu umfangreichen Aktienrückkäufen durch die japanischen Unternehmen. Die Bewertungen erscheinen zwar immer noch nicht teuer, doch muss auch der potenzielle Gegenwind für die Erträge durch einen stärkeren Yen und gemischte politische Signale der BoJ berücksichtigt werden. Insgesamt bleiben wir bei pazifischen Aktien übergewichtet.

RENTEN

RENTEN GLOBAL: ÜBERGEWICHTEN

Angesichts der aktuellen Renditen und der geldpolitischen Lockerung durch die großen westlichen Zentralbanken bieten globale Anleihen ein interessantes risikoadjustiertes Ertragspotenzial. Historisch gesehen war eine Zeit von Zinssenkungen häufig eine gute Phase für festverzinsliche Anlagen. Wir bekräftigen unsere strategische Präferenz für qualitativ hochwertige Anleihen, wie z. B. Euro-Unternehmensanleihen mit Investment-Grade-Rating (gute Bonität) und Euro-Staatsanleihen. Staatsanleihen mit langer Laufzeit können im Falle einer spürbaren Konjunkturabschwächung (nicht unser Basisszenario) eine wertvolle Rolle bei der Makro-Absicherung spielen. Sollte der Rückgang der Inflation ins Stocken geraten oder der Preisauftrieb sogar wieder zunehmen (Risikoszenario), könnte dies Renten belasten. Wir halten an unserer Übergewichtung von globalen Anleihen fest.

EUROPÄISCHE STAATSANLEIHEN (EWU): NEUTRAL

Euro-Staatsanleihen dürften von der laufenden Disinflation profitieren, die den Lockerungszyklus der EZB unterstützt. Allerdings scheinen künftige Zinssenkungen auf dem aktuellen Renditeniveau bereits weitgehend eingepreist zu sein, und nur eine weitere Eintrübung der Wirtschaftsaussichten und der Arbeitsmarktdaten könnte sich möglicherweise in zusätzlichen Gewinnen für die Anlageklasse niederschlagen. Sollten die Inflation und damit auch die Zinsen länger als allgemein erwartet auf einem höheren Niveau bleiben, könnte dies diese Anlageklasse belasten (Risikoszenario). Wir bleiben daher bei unserer neutralen Haltung gegenüber dieser Anlageklasse.

NICHT-EWU-STAATSANLEIHEN: NEUTRAL

Die nach wie vor robuste US-Wirtschaft stützt die Staatsanleihen von Nicht-EWU-Ländern, auch wenn die Anzeichen für eine Verlangsamung in letzter Zeit deutlicher geworden sind. Die Entscheidung der Fed, die Zinsen zu senken, gibt der Anlageklasse Auftrieb. Das Risiko einer höher als erwarteten Inflation und unerwartet geringer Zinssenkungen durch die Fed bleibt jedoch bestehen (auch wenn es nach unserem Ermessen nur geringfügig ist). Wir behalten daher eine neutrale Gewichtung dieser Anlageklasse bei.

EURO-UNTERNEHMENSANLEIHEN MIT GUTER BONITÄT (INVESTMENT GRADE): ÜBERGEWICHTEN

Die Kreditaufschläge für auf Euro lautende Unternehmensanleihen, die weiterhin durch die Widerstandsfähigkeit des Konjunkturzyklus und die anhaltende Suche der Anleger nach Rendite unterstützt werden, befinden sich weiterhin auf einem historisch niedrigen Niveau. Insgesamt dürften die Fundamentaldaten von Unternehmen mit Investment-Grade-Rating (IG) dank gesunder Bilanzen, über den Erwartungen liegender Gewinne, hoher Kassenbestände und eines im Vergleich zum langfristigen Durchschnitt niedrigen Verschuldungsgrads robust bleiben. Im Falle eines spürbaren wirtschaftlichen Abschwungs könnten die Ausfallraten steigen, womit Kursverluste einhergehen könnten (nicht unser Basisszenario). Wir behalten unsere Übergewichtung für diese Anlageklasse bei.

HOCHVERZINSLICHE EURO-UNTERNEHMENSANLEIHEN: UNTERGEWICHTEN

Die Kreditaufschläge von hochverzinslichen Unternehmensanleihen (HY), insbesondere von Unternehmen mit niedriger Bonität, scheinen eine mögliche spürbare Verlangsamung der Wirtschaft (die nicht unser Basisszenario ist) immer noch nicht vollständig widerzuspiegeln. Darüber hinaus macht die geringe Liquidität von HY-Anleihen diese in der aktuellen Phase des Konjunkturzyklus weniger attraktiv. HY-Anleihen bleiben daher untergewichtet.

SCHWELLENLÄNDER-ANLEIHEN (HARTE WÄHRUNG): ÜBERGEWICHTEN VON NEUTRAL

Schwellenländeranleihen in Hartwährungen bieten im Allgemeinen eine interessante Carry (Renditevorteil gegenüber Euro-Staatsanleihen). Darüber hinaus dürften die weitere geldpolitische Lockerung durch die Fed und ein schwächerer US-Dollar den Volkswirtschaften der Schwellenländer zugutekommen. Ein Wiederaufflammen der Inflation und unerwartet geringe Zinssenkungen durch die Fed stellt ein Risikoszenario dar. Wir haben die Gewichtung für diese Anlageklasse von neutral auf übergewichtet geändert.

SCHWELLENLÄNDER-ANLEIHEN (LOKALE WÄHRUNG): ÜBERGEWICHTEN

Auch Schwellenländeranleihen in lokaler Währung bieten eine interessante Carry (laufende Rendite). Der Spielraum für Zinssenkungen durch die Zentralbanken der Schwellenländer dürfte der Anlageklasse zugutekommen. Darüber hinaus erscheinen die Währungen der Schwellenländer unterbewertet und dürften wieder an Boden gewinnen, wenn die Fed die Zinsen weiter senkt. Sollten die Zinsen länger als allgemein erwartet auf einem höheren Niveau bleiben, könnte dies die Anlageklasse belasten (Risikoszenario). Schwellenländeranleihen in lokaler Währung bleiben übergewichtet.

GELDMARKT/LIQUIDITÄT: UNTERGEWICHTEN

Cash bietet im Allgemeinen interessante Renditen, aber wir bevorzugen Anlagen in höher rentierliche festverzinsliche Anlageklassen wie auf Euro lautende Unternehmensanleihen mit guter Bonität, da wir weiterhin mit (weiter) sinkenden Zinsen in den USA und im Euroraum rechnen. Wir bleiben in diesem Anlagesegment untergewichtet.

ALTERNATIVE ANLAGEN: NEUTRAL

Alternative Anlagen bieten weiterhin ein Diversifizierungspotenzial für das Portfolio. Sachwerte profitieren von ihrer Rolle als Instrumente zur Absicherung gegen die Inflation. Wir behalten eine neutrale Gewichtung für alternative Anlagen bei.

ROHSTOFFE: NEUTRAL

Einerseits stützen die niedrigen Ölvorräte, die Verlängerung der Produktionskürzungen der OPEC+ (die wichtigsten Ölförderländer und Russland, insgesamt 23 Staaten) sowie die geopolitischen Spannungen die Ölpreise weiterhin. Andererseits hat sich die Nachfrage mit der Verschlechterung der globalen Aussichten allmählich normalisiert. Niedrigere Zinsen könnten der Energienachfrage aber Rückenwind verleihen. Wir setzen weiterhin auf eine neutrale Gewichtung in dieser Anlageklasse.

GOLD: NEUTRAL

Der Goldpreis erreichte im September ein neues Rekordhoch. Gold profitiert weiterhin von den Käufen der Zentralbanken – insbesondere der chinesischen und indischen Zentralbank (People’s Bank of China bzw. Central Bank of India). Weitere Zinssenkungen sollten Gold unterstützen, während ein schwächerer US-Dollar und ein Nachlassen geopolitischer Unsicherheiten die Goldnachfrage im Allgemeinen dämpfen würden. Wir behalten eine neutrale Gewichtung bei.

WÄHRUNGEN

EUR-USD

Jüngste Makrodaten, insbesondere die Abkühlung der US-Inflation, unterstützen die geldpolitische Lockerung durch die Fed und sprechen für eine Verringerung der Zinsdifferenz zu den EZB-Zinssätzen. In Verbindung mit unserer Prognose für ein langsameres Wirtschaftswachstum in den USA und einer Erholung der Wirtschaftstätigkeit in Europa im nächsten Jahr entfallen bedeutende Quellen für die Stärke der US-Währung. Wir sehen daher mittelfristig das Potenzial für eine teilweise Abwertung des US-Dollars gegenüber dem Euro.

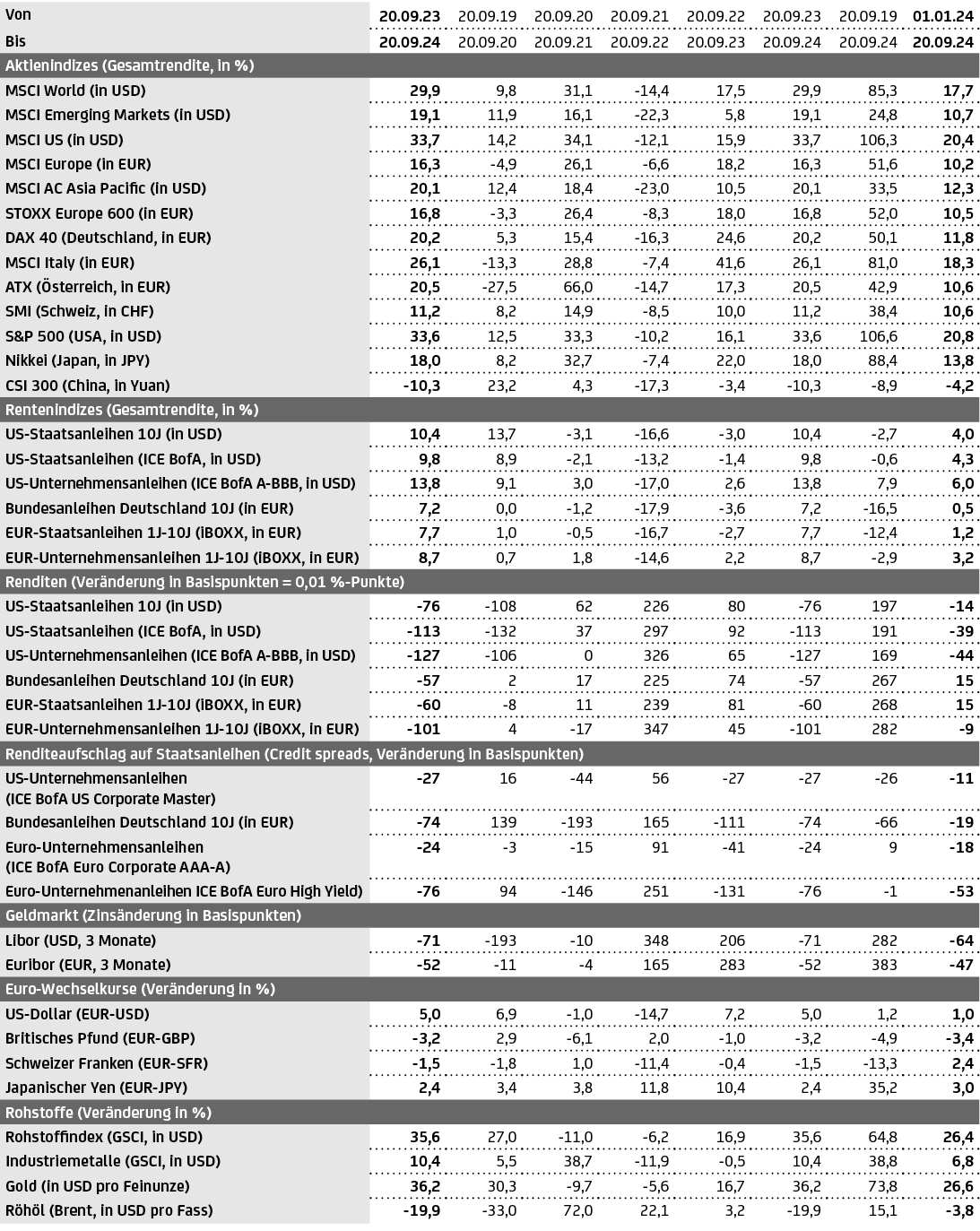

Bitte beachten Sie: Vergangenheitswerte und Prognosen sind kein verlässlicher Indikator für eine zukünftige Wertentwicklung. Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Die Rendite bei Anlagen in Fremdwährungen kann auch infolge von Währungsschwankungen steigen oder fallen. Um die Entwicklung von Staatsanleihen in einem festen Laufzeitbereich abzubilden, werden so genannte synthetische Anleihen berechnet. Dabei wird jeweils die zum relevanten Zeitpunkt „passendste“ reale (echte) Bundesanleihe herangezogen und als Referenz für die Renditechance der synthetischen Anleihe genommen. Abgebildet ist die Entwicklung der erwarteten Rendite bis zur Endfälligkeit (Yield to maturity) unter folgenden Voraussetzungen: bedingungsgerechte Bedienung der Zinszahlungen und Einlösung sowie Halten bis Endfälligkeit. Insoweit handelt es sich um eine Renditechance. Die Renditechancen spiegeln die unterschiedlichen Risikoeinschätzungen der Anleger zu den jeweiligen Produkten bzw. Ländern wieder (höhere Renditechance=höhere Risikoeinschätzung). Die synthetischen Anleihen können nicht erworben werden und beinhalten daher keine Kosten. Bei Währungen und Rohstoffen sind anfallende Erwerbs- und/oder Verwahrkosten nicht berücksichtigt. Quelle: Refinitiv Datastream. Stand: 20.09.2024.