Im Fokus

Historische Kehrtwende: Bank of Japan beendet Negativzins-Politik

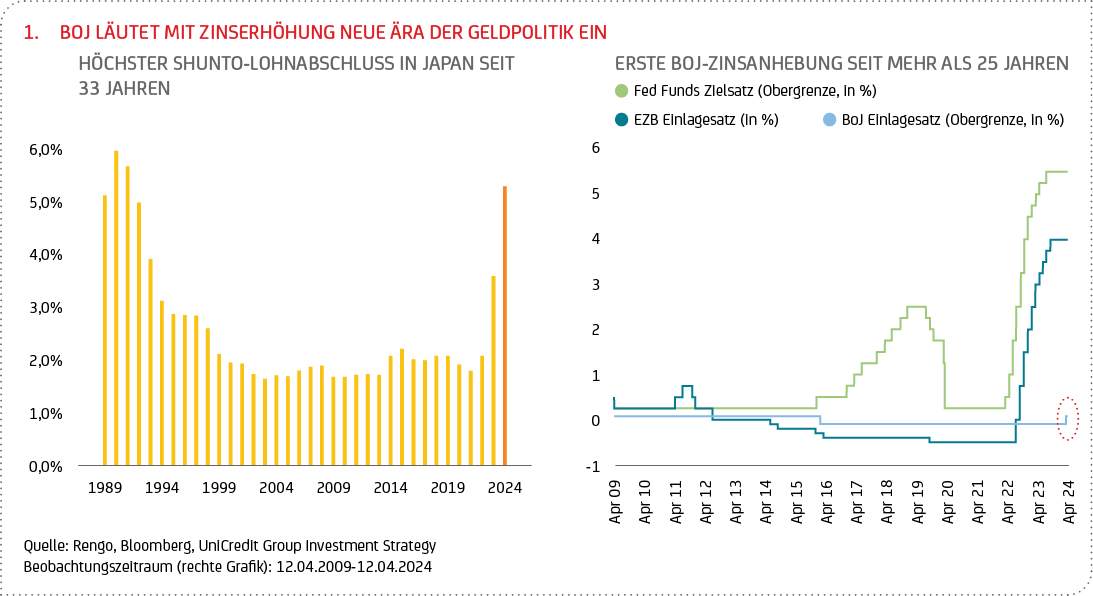

Mitte März überraschte die japanische Zentralbank (Bank of Japan, BoJ), deren geldpolitischer Paradigmenwechsel von den meisten Marktteilnehmern frühestens im April erwartet worden war, die Märkte und hob zum ersten Mal seit 2007 die Zinsen an. Sie vollzog damit als letzte große Zentralbank weltweit die Zinswende nach oben und erhöhte den Leitzins, den sie 2016 auf -0,1 % gesenkt hatte, auf ein Zielband von 0 bis 0,1 % (siehe Grafik 1). Die bisherigen Maßnahmen hätten „ihre Rolle erfüllt“, so die Aussagen des japanischen Notenbankpräsidenten Kazuo Ueda, um einen „guten Kreislauf aus steigenden Gehältern und Preisen“ zu erreichen. Gleichzeitig beschloss die BoJ, die Kontrolle der Renditekurve zu beenden, nachdem sie die Zinsen für zehnjährige Staatsanleihen über Jahre auf 1 % begrenzt hatte. Auch der Kauf von börsengehandelten Aktienfonds (ETFs) und J-REITs3 wird eingestellt, während die Käufe von kurzfristigen Schuldverschreibungen und Unternehmensanleihen im Laufe des kommenden Jahres schrittweise reduziert werden sollen.

Den Ausschlag für die Entscheidung dürften die jüngsten Lohnabschlüsse gegeben haben. Das Ergebnis der vorläufigen Lohnrunden des Shunto, des sogenannten Frühjahrskampfs, übertraf die Erwartungen bei weitem. Rengo, eine Gewerkschafts-Dachorganisation, die von den Großunternehmen 5,8 % mehr Lohn gefordert hatte, konnte im Durchschnitt immerhin ein Plus von 5,3 % durchsetzen – der größte Sprung seit 33 Jahren (siehe Grafik 1). Noch wichtiger aber scheint, dass der Grundlohn um 3,7 % steigen soll. Diese Steigerung läge deutlich über der von der BoJ prognostizierten Inflationsrate von leicht über 2 %. Ob auch die Beschäftigten von kleinen und mittelständischen Unternehmen (KMUs) höhere Reallöhne erhalten werden, ist noch offen. Viele KMUs haben nicht die finanziellen Mittel, um Lohnforderungen in einer ähnlichen Größenordnung nachzukommen, und Arbeitnehmern mit Teilzeitverträgen fehlt es in der Regel an Verhandlungsmacht. In der ersten Lohnrunde kündigten die KMUs an, ihren Beschäftigten 4,4 % mehr Lohn zu zahlen, davon 2,7 % mehr Grundlohn.

Die Entscheidung für die Zinserhöhung fiel nicht einstimmig. Zwei der neun stimmberechtigten Mitglieder des Notenbankgremiums wollten den Leitzins unverändert lassen. Ohnehin war die Botschaft der BoJ trotz der Zinserhöhung eher dovisch4: An den grundsätzlich akkommodierenden geldpolitischen Bedingungen will sie vorerst festhalten. Die Notenbank kündigte an, die Käufe von Staatsanleihen in einem Umfang von monatlich etwa 6 Bio. Yen (in etwa 36 Mrd. Euro) fortzusetzen und je nach Wirtschaftsentwicklung anzupassen. Nachdem die BoJ seit der Einführung der Negativzinspolitik und der Kontrolle der Zinskurve im Jahr 2016 ihr Staatsanleihen-Portfolio sukzessive ausgebaut hat, hält sie mittlerweile rund die Hälfte aller japanischen Staatsanleihen. Auch die großen Bestände an börsengehandelte Aktienfonds, welche die BoJ in den letzten Jahren massiv aufgekauft hat, wird sie vorerst nicht aggressiv abstoßen.

Serie weiterer schneller Zinserhöhungen durch die BoJ erscheint unwahrscheinlich

Nach 25 Jahren, die geprägt waren vom Kampf gegen die Deflation, hat die BoJ nun zwar eine neue Ära der Geldpolitik eingeläutet. Allerdings wächst die japanische Wirtschaft nicht so dynamisch wie erhofft. Ob der „gute Kreislauf“ zwischen Löhnen, Preisen und Wachstum wiederhergestellt ist, wie von Ueda angedeutet, bleibt abzuwarten – insbesondere, wenn die Produktionstätigkeit und der Konsum schwach bleiben. Im Februar sanken die Ausgaben der privaten Haushalte – nach dem deutlichen Einbruch von 6,3 % im Januar – um 2,7 % (bereinigt um den zusätzlichen Schalttag). Tatsächlich dürfte mit einem sprunghaften Anstieg des Konsums trotz der Verhandlungsergebnisse in den vorläufigen Shunto-Lohnrunden und zuletzt unerwartet guter Einzelhandelsumsätze kaum zu rechnen sein. Entsprechend unwahrscheinlich erscheint eine Serie weiterer schneller Zinserhöhungen durch die BoJ.

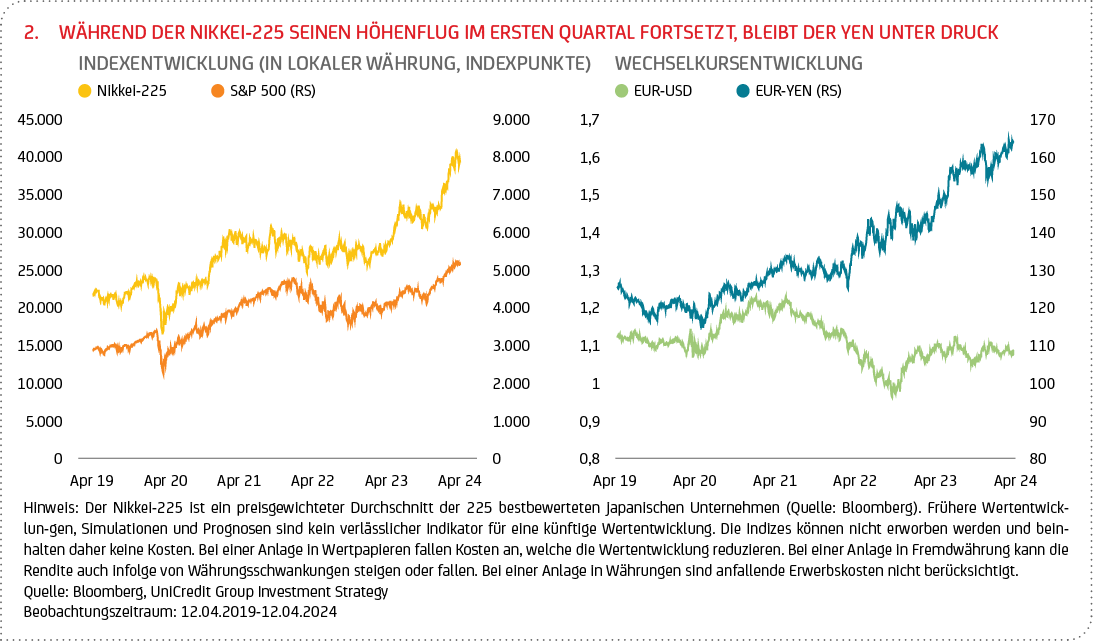

Die globalen Finanzmärkte scheinen den Schritt der BoJ positiv zu bewerten. Der Aufschwung des breiten japanischen Aktienmarktes ließ sich auch durch den für viele überraschenden Schritt der Notenbank jedenfalls nicht ausbremsen; der Nikkei-225 erreichte Ende März ein neues Rekordhoch (siehe Grafik 2), bevor er zuletzt ein wenig nachgab. Wermutstropfen für ausländische Anleger und Investoren: Die anhaltend akkommodierende Geldpolitik scheint den Yen weiter zu belasten. Trotz des Ausstiegs der BoJ aus der Negativzinspolitik hat sich der Yen zuletzt weiter abgeschwächt und fiel im März auf dem niedrigsten Stand seit 2008 (gegenüber dem Euro, siehe Grafik 2). Entsprechend sah sich Finanzminister Shunichi Suzuki unlängst veranlasst darauf hinzuweisen, dass die Behörden in der Lage seien einzugreifen, falls der Yen weiter schwächeln sollte. Kurz- und mittelfristig dürfte die weitere Richtung des Yen wie auch der Renditen japanischer Staatsanleihen vor allem davon abhängen, wie sich die US-Wirtschaft entwickelt und welchen geldpolitischen Kurs die Fed einschlagen wird. Sowohl die amerikanische Zentralbank als auch die EZB peilen im laufenden Jahr eine erste Zinssenkung an (siehe Teil Wirtschaft und Märkte).

Auch wenn das Signal für den Ausstieg aus einer ultra-lockeren Geldpolitik in Japan gesetzt scheint, dürfte die Geldpolitik vorerst akkommodierend bleiben – es sei denn, die BoJ sieht die Gefahr eines erheblichen Aufwärtsdrucks auf die zugrunde liegende Inflation. Angesichts des schwachen Yen, der Importe nach Japan verteuert und dadurch kostentreibend wirkt, könnte sie sich im weiteren Jahresverlauf zum Handeln gezwungen sehen. Entsprechende Signale kamen unlängst von Zentralbankchef Ueda, der mahnte, die üppigen Tariferhöhungen könnten die Inflation vom “Sommer zum Herbst hin” anheizen. Die BoJ stehe aber bereit, so Ueda, mit ihrer Geldpolitik darauf zu reagieren: „Wenn das Risiko besteht, dass Löhne und Inflation stärker als erwartet steigen könnten und die Trendinflation5 über zwei Prozent hieven, dann müssten wir möglicherweise erwägen, die Geldpolitik zu ändern.“ Nichtsdestotrotz dürften die Zinsen vorerst weiterhin unter der Inflationsrate liegen und der Realzins trotz sich verlangsamender Inflation negativ bleiben. Das Augenmerk liegt nun auf dem bevorstehenden BoJ-Ausblick Ende April, der neue Anhaltspunkte dafür liefern sollte, welchen Weg die Bank bei der Normalisierung ihrer Politik einschlagen könnte.

Dass die BoJ die jahrelange Kontrolle der Renditekurve ohne Verwerfungen an den Märkten beenden konnte, sollte Zentralbanker und Ökonomen in aller Welt unterdessen aufhorchen lassen. Seit rund zehn Jahren lautet das Mantra, dass die die unkonventionellen geldpolitischen Maßnahmen, insbesondere die Steuerung der Renditekurve, aber auch die umfangreichen Anleihekäufe durch die Zentralbanken (Quantitative Easing, QE), große Risiken bergen, die sich dann drohten zu materialisieren, wenn diese beendet bzw. zurückgeführt würden. Diese Befürchtung scheint ungerechtfertigt. Denn zum einen wurde nicht nur QE beendet. Vielmehr gingen die Zentralbanken dazu über, den sukzessiven Abbau ihrer Anleihebestände (zugegeben vorerst in nur geringfügigem Umfang) einzuleiten. Zum anderen scheint auch das Ende der Renditekurvenkontrolle in Japan ohne Marktverwerfungen über die Bühne zu gehen – auch wenn ein abschließendes Urteil diesbezüglich verfrüht erscheint.

3 In Japan gibt es zwei Arten von „Immobilienaktien“ (Real Estate Investment Trusts, REITs): öffentliche REITs, die an der Börse notiert sind, und private REITs. Wenn von “J-REIT” die Rede ist, ist in Japan in der Regel der erstgenannte gemeint.

4 Dovisch (dt. „taubenhaft“) beschreibt eine geldpolitische Haltung, die sich mehr um die Ankurbelung des Wirtschaftswachstums, als um die Kontrolle der Inflation sorgt. Das Gegenteil ist hawkisch dt. „falkenhaft“.

5 Ueda zufolge ist die Trendinflation ein Maß für die Inflationsentwicklung, bei der Effekte von Einmalfaktoren nicht berücksichtigt werden.