Wirtschaft und Märkte

Robuste Wirtschaftsentwicklung macht vorzeitige Zinssenkungen unwahrscheinlich

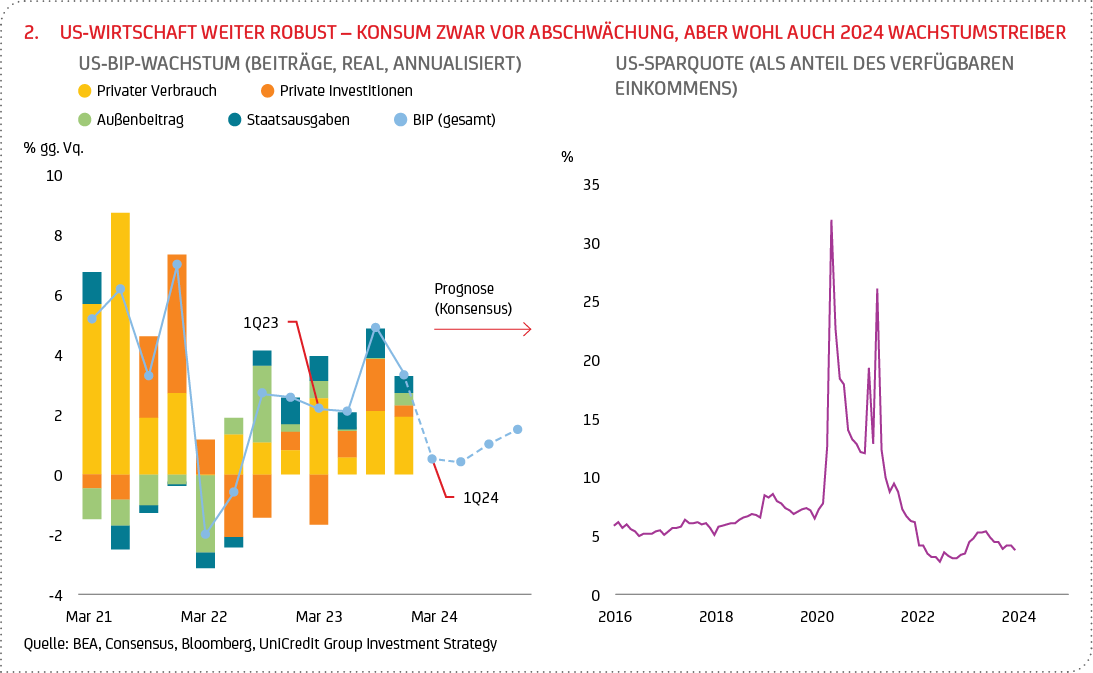

US-WIRTSCHAFT SCHLIESST 2023 MIT KRÄFTIGEM QUARTALSPLUS AB, ABER SCHWÄCHERE KONJUNKTUR 2024 WAHRSCHEINLICH

Die US-Wirtschaft zeigte sich zuletzt unerwartet robust. So schloss sie das vierte Quartal 2023 mit einer annualisierten Jahresrate von 3,3 % ab, nachdem sie im Vorquartal mit knapp 5 % noch stärker gewachsen war (siehe Grafik 2). Erneut überraschten die US-Verbraucher mit einem spürbar robusten privaten Konsum, der im vierten Quartal fast zwei Drittel zum BIP-Wachstum beitrug. Dabei stiegen die privaten Konsumausgaben für Waren noch stärker als die für Dienstleistungen. Finanziert wurde dies vor allem durch einen kräftigen Anstieg der Realeinkommen und in geringerem Maße durch einen weiteren leichten Rückgang der Sparquote (siehe Grafik 2). Wir gehen allerdings davon aus, dass sich das Konsumwachstum in den kommenden Quartalen verlangsamen wird, da insbesondere der Arbeitsmarkt weiter an Dynamik verlieren und die privaten Haushalte in einem solchen Umfeld mehr sparen als konsumieren dürften.

Auf der geldpolitischen Seite beließ die US-Notenbank die Leitzinsen im Januar erwartungsgemäß unverändert bei 5,50 % (am oberen Ende des Zinsbands). Allerdings gab es einige wichtige Änderungen in der Sichtweise und Ausrichtung der Fed. So wurde die Tendenz zu einer Straffung der Geldpolitik aufgegeben und durch eine neutralere Haltung ersetzt, da die Risiken für die Erreichung der Ziele der Fed (d.h. Preisstabilität bei einem soliden Arbeitsmarkt) nun als ausgewogener angesehen werden. Darüber hinaus hat sich die Fed gegen eine Zinssenkung bei der nächsten Sitzung im März ausgesprochen, behält sich aber die Flexibilität für einen solchen Schritt vor. Dies signalisiert sie durch die weiterhin betonte Datenabhängigkeit. Hinsichtlich der Pläne zur Verlangsamung des Bilanzabbaus gab es keine wirklichen Neuigkeiten, außer dass dieses Thema auf der nächsten Fed-Sitzung im März ausführlich diskutiert werden soll. Insgesamt bleiben wir bei unserer Einschätzung, dass die Fed im Juni mit Zinssenkungen beginnen dürfte. Wir rechnen in diesem Jahr mit Zinssenkungen um insgesamt 125 Basispunkte (Bp), da wir davon ausgehen, dass sich das BIP-Wachstum und die Inflation weiter abschwächen werden, was der Notenbank die Möglichkeit gibt, die Zinsen weiter zu normalisieren.

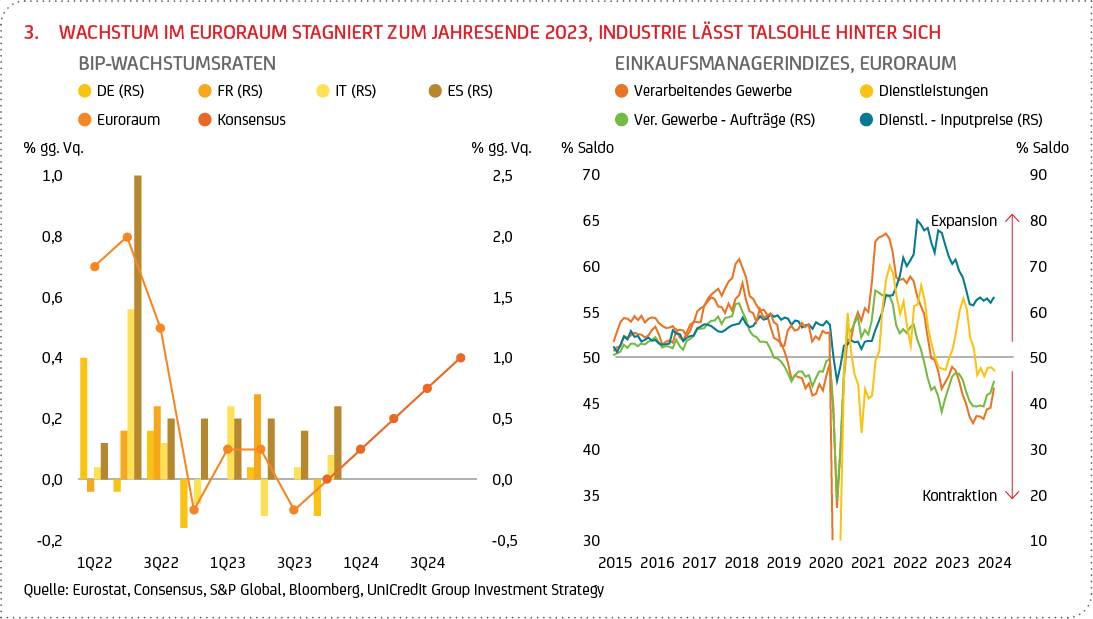

EURORAUM: WIRTSCHAFT TROTZT (TECHNISCHER) REZESSION, MODERATE KONJUNKTURERHOLUNG ERWARTET

Nach den jüngsten Daten stagnierte das BIP im Euroraum im letzten Quartal 2023. Auf nationaler Ebene belastete die Wachstumsverlangsamung in Deutschland die gesamte Region (siehe Grafik 3). Die Entwicklung in Italien, Spanien, Portugal, Belgien und Österreich konnte diesen Rückgang jedoch kompensieren. Ein Blick auf die konjunkturelle Entwicklung im ersten Quartal 2024 deutet jedoch auf eine moderate Belebung der wirtschaftlichen Dynamik hin. So haben sich die Frühindikatoren für den Euroraum (Einkaufsmanagerindizes für Januar) zuletzt leicht verbessert, wenngleich sie immer noch im Kontraktionsbereich liegen (siehe Grafik 3). Die Verbesserung spiegelt eine Kombination aus einer anhaltenden Stabilisierung im Verarbeitenden Gewerbe (Bodenbildung) und einem erneuten leichten Rückgang des Dienstleistungsindex wider. Während die wirtschaftliche Aktivität in allen Sektoren auf niedrigem Niveau verharrt, sind die ersten Anzeichen für eine Erholung der Auftragseingangs- und Produktionsindizes im verarbeitenden Gewerbe ermutigend. Ein vorübergehender Risikofaktor sind Verzögerungen bei der Verschiffung aufgrund der Unruhen im Roten Meer und der dortigen Angriffe der Huthi. Dies schlägt sich auch in verlängerten Lieferzeiten der Zulieferer nieder, eine nachhaltige Belastung unseres Basisszenarios sehen wir derzeit aber nicht. Wir gehen daher von einer Fortsetzung der wirtschaftlichen Aktivität aus, die sich im ersten Quartal 2024 auch in einer leichten Beschleunigung des Wirtschaftswachstums im Euroraum niederschlagen wird.

Was die Geldpolitik im Euroraum betrifft, so hat die EZB auf ihrer letzten Sitzung im Januar die Leitzinsen erwartungsgemäß unverändert gelassen. Die seit der Dezember-Sitzung verfügbaren Informationen haben die Einschätzung der Zentralbank über die mittelfristigen Inflationsaussichten weitgehend bestätigt, so dass der geldpolitische Rat der EZB weiterhin abwarten will, bevor er weitere Schritte unternimmt. In der Pressekonferenz bestätigte EZB-Präsidentin Lagarde ihre Aussagen vom Wirtschaftsforum in Davos, wonach sie weiterhin mit einer ersten Zinssenkung im Sommer rechnet. Die Finanzmarktteilnehmer zeigten sich von dieser Aussage jedoch wenig überzeugt. Zusammen mit den jüngsten dovischen8 Äußerungen einiger EZB-Vertreter schürt dies nun die Erwartung an den Märkten, dass es bereits bei der Sitzung im April zu einer ersten Zinssenkung kommen wird. Während die EZB-Prognosen für das Wirtschaftswachstum und die Inflation im März nach unten revidiert werden dürften, scheint der EZB-Rat entschlossen zu sein, bei der Inflation auf Nummer sicher zu gehen und die Zinsen hochzuhalten – zumindest solange der Arbeitsmarkt stabil bleibt. Wir rechnen daher weiterhin mit einer ersten Zinssenkung im Juni, gefolgt von einer schrittweisen Senkung um 25 Bp pro Quartal bis Jahresende. Da es aber bisher kaum nennenswerte Äußerungen von EZB-Mitgliedern gab, die die Markterwartungen hinsichtlich einer früheren Zinssenkung dämpfen würden, kann eine frühere Zinssenkung – wie bereits im April – nicht mehr völlig ausgeschlossen werden.

CHINAS WIRTSCHAFT VOR SCHWIERIGEM JAHR DES AUFSCHWUNGS

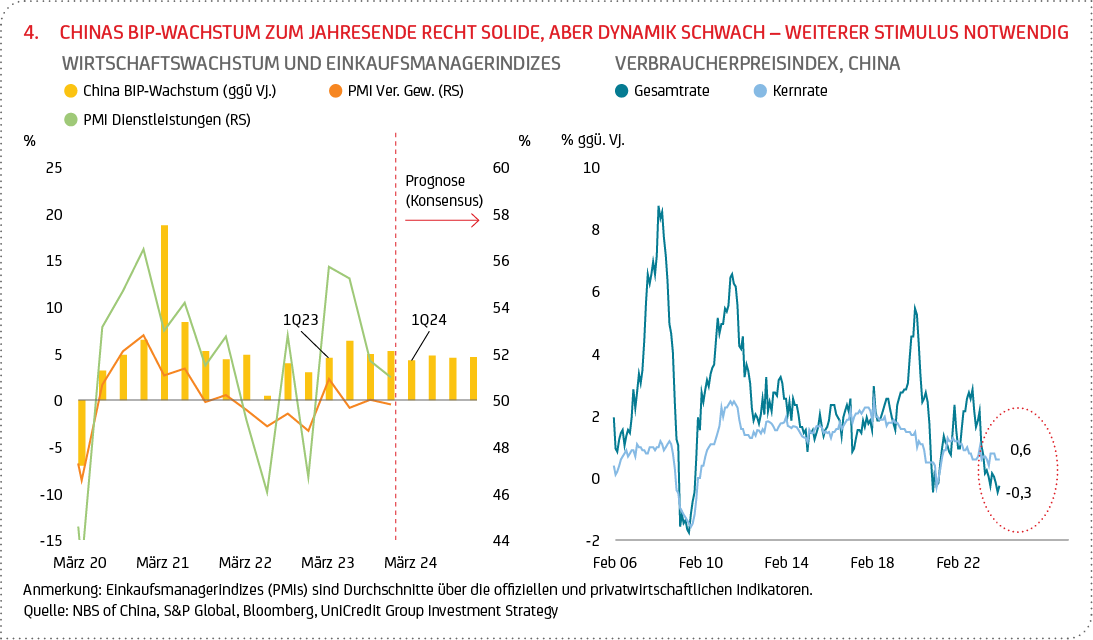

Die chinesische Wirtschaft entwickelte sich im vierten Quartal besser als erwartet. Das BIP-Wachstum lag im vierten Quartal bei 5,2 % gegenüber dem Vorjahr, was einer Beschleunigung um 0,3 Prozentpunkte gegenüber dem dritten Quartal entspricht (siehe Grafik 4). Während sich die Konsumnachfrage nach der Sommertourismussaison abschwächte, sorgten gezielte fiskalische Anreize für Investitionen in die Infrastruktur und das verarbeitende Gewerbe für einen teilweisen Ausgleich und stützten das Wachstum. Im Immobiliensektor gibt es jedoch keine Anzeichen für eine Trendwende, obwohl seit August lokale Anreize für den Erwerb von Wohneigentum eingeführt wurden und es Anzeichen für zusätzliche Finanzierungshilfen für Bauträger gibt.

Wir gehen davon aus, dass sich das Wachstum in China im ersten Quartal 2024 beschleunigen wird, da zu Jahresbeginn staatliche Stützungsmaßnahmen greifen. Zudem zieht der Konsum während des chinesischen Neujahrsfestes in der Regel an, was das Wachstum ebenfalls stützen dürfte. Für das Gesamtjahr 2024 erwarten wir zudem weitere fiskalpolitische Unterstützung sowie gezielte Maßnahmen für den Immobiliensektor, wobei auch die Lockerung der Geldpolitik eine wichtige Rolle spielen wird. Aus heutiger Sicht ist es jedoch eher unwahrscheinlich, dass die Impulse ausreichen, um das Wachstum gegenüber dem Vorjahr zu beschleunigen. So deuten auch die Frühindikatoren (z.B. Einkaufsmanagerindizes) auf eine nachlassende Wachstumsdynamik bei gleichzeitig anhaltendem Deflationsdruck hin (siehe Grafik 4). Die chinesische Regierung hat bisher eher zögerlich auf die konjunkturelle Abschwächung reagiert, da eine erneute Fehlallokation, z.B. im Immobiliensektor, befürchtet wird. Wir rechnen daher weiterhin mit eher verhaltenen fiskalpolitischen Stützungsmaßnahmen bzw. eher industrie- als konsumorientierten Maßnahmen, wodurch das Risiko einer Schulden-Deflations-Spirale bestehen bleibt.

FINANZMÄRKTE: BESSERE KONJUNKTURDATEN BEGÜNSTIGEN RISIKOREICHE ANLAGEN

Nach der starken Rally im vierten Quartal 2023 war die Performance der verschiedenen Anlageklassen im Januar uneinheitlich. Starke Wachstumsdaten in Verbindung mit dem Widerstand einiger Zentralbanker gegen die dovischen9 Marktaussichten auf baldige Zinssenkungen führten zu einem weniger günstigen Umfeld für festverzinsliche Wertpapiere. Im Gegensatz dazu erhielten risikobehaftete Anlagen Auftrieb, da die Konjunkturdaten die Hoffnung auf eine „weiche Landung“10 in den USA und keine „harte Landung“10 im Euroraum nährten. Dieser Optimismus wurde gegen Ende des Monats leicht gedämpft, als die beiden wichtigsten Zentralbanken, die Fed und die EZB, auf ihren Sitzungen im Januar einen weniger dovischen Ton anschlugen.

In den USA erreichte der S&P-500-Index Mitte Januar ein Rekordhoch, da der Optimismus über eine „weiche Landung“ die Rally der „Glorreichen Sieben“11 fortsetzte. Eine Reihe von Datenver-öffentlichungen deutete auf eine anhaltende Widerstandsfähigkeit der US-Wirtschaft hin. Nach einem starken Start beendete der S&P-500-Index den Berichtsmonat etwas schwächer, da die hawkischen9 Töne der Fed-Sitzung gegen Ende des Monats von den Finanzmärkten mit Zurückhaltung aufgenommen wurden. Dennoch erzielte der Index im Januar eine beachtliche Performance von knapp 4 % (vgl. Tabelle). Auch der EuroStoxx-50-Index erzielte im Januar knapp 3 % (vgl. Tabelle), nicht zuletzt aufgrund der Verbesserung der Einkaufsmanagerindizes.

Auf der Rentenseite führte das Auspreisen baldiger Zinssenkungen im ersten Quartal 2024 zu Kursverlusten bei Staatsanleihen, die einen Teil der Gewinne des vergangenen Jahres wieder abgeben mussten. Die Renditen 10-jähriger US-Staatsanleihen stiegen im Januar um 10 Bp, die Renditen 10-jähriger Bundesanleihen um 20 Bp (vgl. Tabelle). Der Euro verlor gegenüber dem US-Dollar rund 2 % an Wert (vgl. Tabelle). Die Ölpreise stiegen aufgrund der sich verschärfenden Spannungen im Nahen Osten und der anhaltenden Störungen des Schiffsverkehrs durch den Suezkanal, so dass die Sorte Brent im Januar um knapp 1,5 % zulegte (vgl. Tabelle). Der Goldpreis konnte seine Eigenschaft als sicherer Hafen aufgrund der gestiegenen Renditen nicht wirklich ausspielen und gab im selben Zeitraum um rund 2 % nach (vgl. Tabelle).

8 Darunter sind Aussagen von Zentralbankmitgliedern zu verstehen, die auf eine weniger restriktive Geldpolitik hindeuten.

9 Dovisch (dt. „taubenhaft“) beschreibt eine geldpolitische Haltung, die sich mehr um die Ankurbelung des Wirtschaftswachstums, als um die Kontrolle der Inflation sorgt. Das Gegenteil ist hawkisch („dt. falkenhaft“).

10 Eine weiche Landung im Konjunkturzyklus ist der Prozess, bei dem eine Wirtschaft von Wachstum über langsames Wachstum bis hin zu einem möglichen Stillstand übergeht, während sie sich einer Rezession nähert, diese aber vermeidet. Das Gegenteil ist eine harte Landung.

11 Dazu gehören Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla.