Unsere Anlagestrategie

UniCredit Group Investment Strategy – Asset Allocation

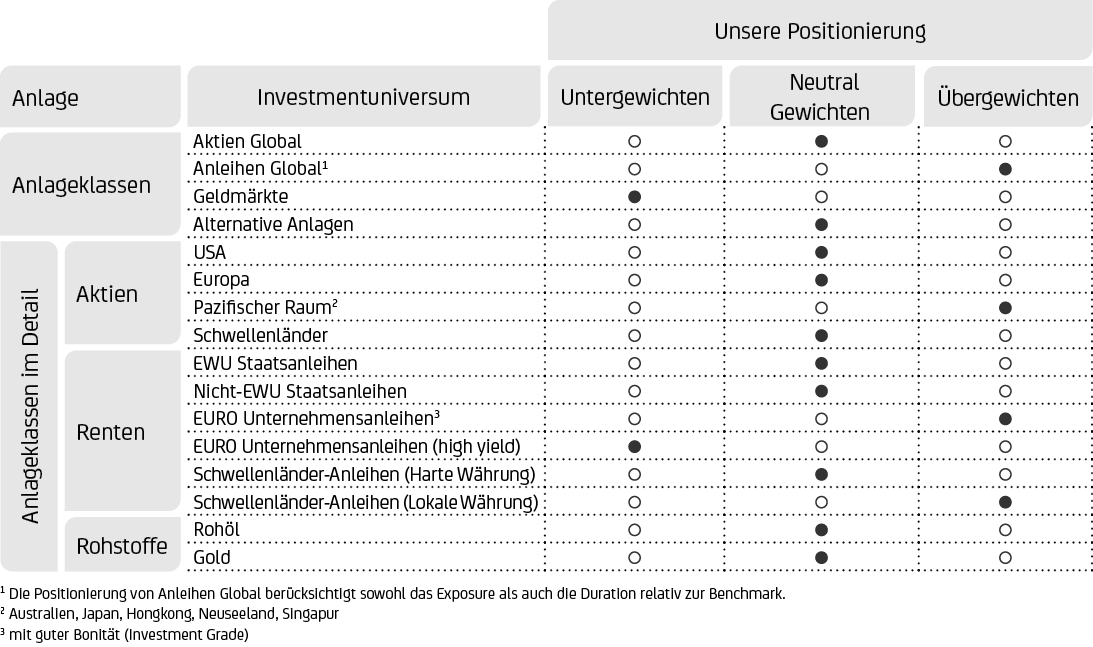

AKTIEN

AKTIEN GLOBAL: NEUTRAL

Die Aktienmärkte zeigen sich robust. Sie reflektieren die Zuversicht von Anlegern und Investoren, dass eine harte Landung (also eine spürbare Rezession) vermieden werden kann und die großen westlichen Zentralbanken die zu erwartenden geldpolitischen Lockerungsmaßnahmen bis Mitte des Jahres einleiten könnten. Die verzögerten negativen Auswirkungen der aggressiven geldpolitischen Straffung scheinen jedoch noch nicht vollständig in der Wirtschaft angekommen zu sein. Vom Konsum dürften nur schwache Wachstumsimpulse ausgehen, da die überschüssigen Ersparnisse der Verbraucher (weiter) schwinden und der Arbeitsmarkt sich weiter abkühlt. Wir behalten eine neutrale Gewichtung für globale Aktien bei.

AKTIEN EUROPA: NEUTRAL

Die makroökonomische Dynamik im Euroraum zeigt sich weiterhin schwach, auch wenn eine Rezession bislang vermieden werden konnte. Die Wirtschaft der Eurozone ist im abgelaufenen Quartal stabil geblieben; Deutschland schnitt unter den drei großen Mitgliedsländern am schwächsten ab. Der Arbeitsmarkt im Euroraum bleibt jedoch solide, und die sinkende Inflation wird den Realeinkommen zugutekommen. Die nach wie vor vergleichsweise günstigen Bewertungen europäischer Aktien unterstützen diese europäischen Anlageklasse, die entsprechend gute Opportunitäten für wert- und qualitätsorientierte Anleger bietet. Wir setzen weiterhin auf eine neutrale Gewichtung.

US-AKTIEN: NEUTRAL

Das makroökonomische Goldilocks-Szenario mit Wachstum über dem Trend, robusten Unternehmensgewinnen und sinkender Inflation ist positiv für US-Aktien. Die Bewertungen sind aber vergleichsweise hoch, und der S&P 500 Aktienindex weist nach der starken Performance der Technologiewerte in diesem Jahr weiterhin eine außergewöhnlich hohe Marktkonzentration auf. Die zu erwartenden Zinssenkungen könnten insbesondere zinssensitive Segmente (wie Technologie) unterstützen. Insgesamt behalten wir eine neutrale Gewichtung bei.

SCHWELLENLÄNDER-AKTIEN: NEUTRAL

Angesichts der strukturellen Verlangsamung der Wirtschaft und fehlender Anzeichen für eine Trendwende im Immobiliensektor bleiben wir bei chinesischen Aktien zurückhaltend. Allerdings sind die Bewertungen günstig und es könnte zu einer begrenzten Aufholbewegung kommen, wenn die fiskalischen und geldpolitischen Rettungspakete verstärkt werden. In Lateinamerika ist Brasilien aufgrund der Erwartung von Zinssenkungen ein Lichtblick, da die Inflation sinkt. Mexiko wiederum gilt als potenzieller Gewinner des Nearshoring-Trends (damit ist die Verlagerung betrieblicher Aktivitäten ins nahegelegene bzw. -stehende Ausland gemeint). Insgesamt bleiben die Bewertungen von Schwellenländer-Aktien vergleichsweise günstig. Wir setzen weiterhin auf eine neutrale Gewichtung, wobei ein selektives Vorgehen nach Ländern und Sektoren bei Schwellenländern unabdingbar bleibt.

ASIEN-PAZIFIK-AKTIEN (ENTWICKELTE MÄRKTE): ÜBERGEWICHTEN

Ein solides Lohnwachstum – bei einer japanischen Zentralbank (Bank of Japan, BoJ), die gleichzeitig ihre lockere Geldpolitik fortsetzt – ist ein positiver Faktor für Japan, das die lange Phase der Deflation hinter sich gelassen zu haben scheint. Darüber hinaus ermutigen der Anstieg der Unternehmensgewinne und die Reform der Tokioter Börse Unternehmen zu umfangreichen Aktienrückkäufen, die sich positiv auf die Kurse auswirken sollten. Ein unerwartet rascher Schwenk der BoJ in Richtung einer restriktiveren Geldpolitik dürfte japanische Aktien hingegen belasten. Trotz der jüngsten Performance erscheinen die Aktienbewertungen nicht teuer. Insgesamt behalten wir ein Übergewicht bei.

RENTEN

RENTEN GLOBAL: ÜBERGEWICHTEN

Angesichts der aktuellen Renditen und des zu erwartenden geldpolitischen Schwenks der großen westlichen Zentralbanken bieten globale Anleihen mittlerweile ein konkurrenzfähiges, interessantes Risiko-Ertrags-Profil. Vor dem Hintergrund der zu erwartenden (vorübergehenden) Abschwächung des Wirtschaftswachstums und einer sich weiter abkühlenden Inflation halten wir unseren Qualitätsfokus bei der Selektion von Anleihen wie Euro-Investment-Grade-Unternehmensanleihen und Staatsanleihen weiterhin für angemessen.

EUROPÄISCHE STAATSANLEIHEN (EWU): NEUTRAL

Angesichts des relativ schwachen makroökonomischen Bilds im Euroraum, der sich abkühlenden Inflation (abgesehen von einem ungünstigen kurzfristigen Basiseffekt) und der Erwartung erster Zinssenkungen durch die EZB gegen Mitte 2024 behalten wir unsere konstruktive Sichtweise auf dieser Anlageklasse bei. Wir setzen auch eine allmähliche Verlängerung der Duration (Restlaufzeiten) um, da sich die Teuerungsrate, abgesehen von einem kurzfristigen ungünstigen Basiseffekt,in einem Abwärtstrend befindet. Nchtsdestotrotz kann nicht gänzlich ausgeschlossen werden, dass die Inflation hartnäckig bleibt und damit auch die Zinsen länger als allgemein erwartet hoch bleiben. Wir behalten die neutrale Gewichtung bei.

NICHT-EWU-STAATSANLEIHEN: NEUTRAL

Die sich weiterhin robust präsentierende US-Wirtschaft, die sinkende Inflation und Erwartungen der Marktteilnehmer, dass die Fed mittelfristig (Mitte 2024) einen lockereren geldpolitischen Kurs einschlagen dürfte, stützen Nicht-EWU-Staatsanleihen. Die Risiken einer weiteren geldpolitischen Straffung haben dank einer erfreulichen Inflationsentwicklung zuletzt nachgelassen; nichtsdestotrotz kann nicht gänzlich ausgeschlossen werden, dass die Zinsen länger als allgemein erwartet hoch bleiben. Wir bleiben bei einer neutralen Gewichtung dieser Anlageklasse.

EURO-UNTERNEHMENSANLEIHEN MIT GUTER BONITÄT (INVESTMENT GRADE): ÜBERGEWICHTEN

Euro-Unternehmensanleihen werden durch die Widerstandsfähigkeit des Wirtschaftszyklus und die anhaltende Suche der Anleger nach Rendite unterstützt. Insgesamt dürften die Fundamentaldaten der Investment-Grade-Unternehmen dank gesunder Bilanzen, besser als erwartet ausgefallener Gewinne, hoher Liquiditätsbestände und eines im Vergleich zum langfristigen Durchschnitt niedrigen Verschuldungsgrads solide bleiben. Der Renditevorteil gegenüber Staatsanleihen ist zuletzt jedoch gesunken und ein stärkerer wirtschaftlicher Abschwung könnte die Schwankung in diesem Anlagesegmente spürbar erhöhen. Wir behalten unser Übergewicht bei.

HOCHVERZINSLICHE EURO-UNTERNEHMENS-ANLEIHEN: UNTERGEWICHTEN

Die Kreditaufschläge von hochverzinslichen (HY) Unternehmensanleihen berücksichtigen noch nicht in vollem Umfang die mögliche spürbare Abkühlung der Wirtschaft, insbesondere in den USA. Außerdem sind HY-Anleihen nicht ausreichend liquide und erscheinen deswegen in der aktuellen Phase des Konjunkturzyklus nach wie vor wenig interessant. HY-Anleihen bleiben daher untergewichtet.

SCHWELLENLÄNDER-ANLEIHEN (HARTE WÄHRUNG): NEUTRAL

Schwellenländer-Anleihen in harter Währung bieten grundsätzlich eine Interessante Carry (Renditevorteil gegenüber Euro-Staatsanleihen), aber unser Fokus liegt weiterhin auf qualitativ hochwertigen Anleihen. Bonitäts- und Fremdwährungsrisiko sollte bei einer Investition einkalkuliert werden. Wir bleiben defensiv und selektiv und meiden weiterhin Länder mit hoher Auslandsverschuldung und Leistungsbilanzdefizit. Wir behalten unsere neutrale Positionierung bei.

SCHWELLENLÄNDER-ANLEIHEN (LOKALE WÄHRUNG): ÜBERGEWICHTEN

Schwellenländer-Anleihen in lokaler Währung dürften von den Erwartungen der Marktteilnehmer eines Schwenks der Fed in Richtung einer lockereren Geldpolitik (Mitte 2024) und einer damit potenziell einhergehenden Schwächung des US-Dollars unterstützt sein. In Lateinamerika öffnet die sinkende Inflation den Zentralbanken die Tür zu einer Lockerung der Geldpolitik. Schwellenländer-Anleihen (in lokaler Währung) bleiben daher übergewichtet. Dabei gilt es zu beachten, dass die Entwicklungen der Schwellenländerwährungen, die oftmals hohe Schwankungen aufweisen, den potenziellen Ertrag merklich beeinträchtigen können.

GELDMARKT/LIQUIDITÄT: UNTERGEWICHTEN

Cash bietet grundsätzlich interessante Renditen, aber wir präferieren Anlagen in renditestärkere festverzinsliche Anlageklassen wie Euro-Unternehmensanleihen mit guter Bonität, da wir erwarten, dass Fed und EZB ihre geldpolitischen Lockerungszyklen gegen Mitte 2024 beginnen werden. Wir haben vor diesem Hintergrund ein Untergewicht in diesem Anlagesegment.

ALTERNATIVE ANLAGEN: NEUTRAL

Alternative Anlagen bieten nach wie vor Diversifikationspotenzial für das Portfolio. Sachwerte profitieren von ihrer Rolle als Instrumente der Inflationsabsicherung. Wir behalten unsere neutrale Gewichtung bei.

ROHSTOFFE: NEUTRAL

Bessere Angebotsbedingungen dank des Produktionsbooms in Nordamerika und eine eher schwache Nachfrage belasten die Ölpreise. Letztere profitieren jedoch kurzfristig von den geopolitischen Spannungen im Nahen Osten. Nach wie vor sehen wir allerdings ein geringes Risiko für eine größere und weitreichende Eskalation des Konflikts zwischen Israel und der Hamas, obgleich inmitten der Gespräche über eine mögliche neue Feuerpause die Kämpfe im Gazastreifen andauern. Wir behalten unsere neutrale Gewichtung bei.

GOLD: NEUTRAL

Die mittel- bis langfristige Performance von Gold dürfte vor allem an der Entwicklung der US-Renditen hängen. Mittelfristig könnte das Edelmetall von sinkenden US-Zinsen und einem schwächeren US-Dollar profitieren. Anhaltend hohe Zinsen und ein weiterhin solides Wirtschaftswachstum würden den Goldpreis hingegen belasten, da andere Anlageklassen in einem solchen Umfeld eine interessante Alternative für Investoren darstellen. Wir setzen weiterhin auf eine neutrale Gewichtung.

WÄHRUNGEN

EUR-USD

Wir erwarten einen leicht schwächeren US-Dollar. Die Fed dürfte die Zinsen 2024 und 2025 senken, aber das gedämpfte Wirtschaftswachstum außerhalb der USA und die Tatsache, dass auch die anderen großen westlichen Zentralbanken möglicherweise ihre Lockerungszyklen beginnen, sollten eine Aufwertung des Euro gegenüber dem US-Dollar begrenzen.

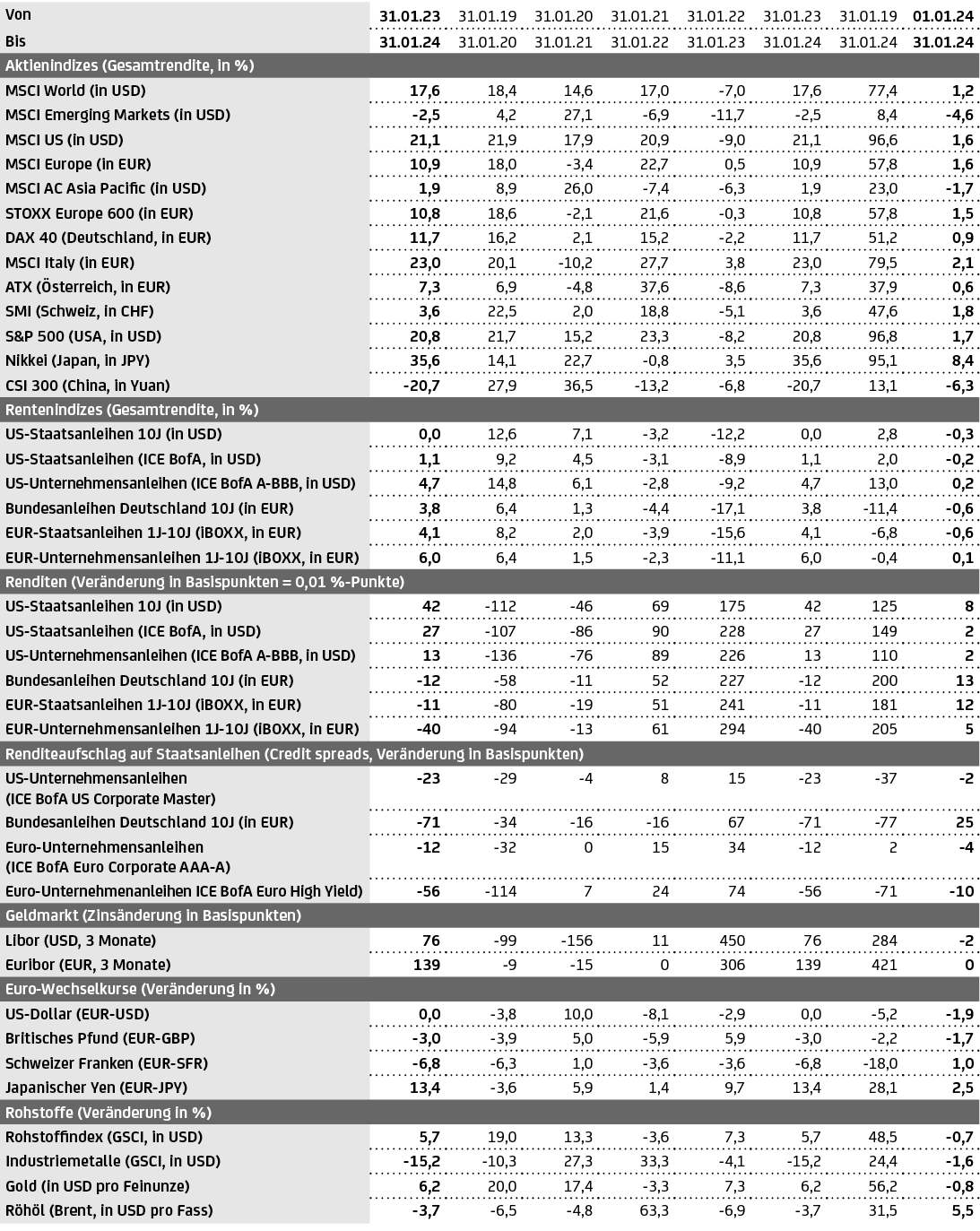

Bitte beachten Sie: Vergangenheitswerte und Prognosen sind kein verlässlicher Indikator für eine zukünftige Wertentwicklung. Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Die Rendite bei Anlagen in Fremdwährungen kann auch infolge von Währungsschwankungen steigen oder fallen. Um die Entwicklung von Staatsanleihen in einem festen Laufzeitbereich abzubilden, werden so genannte synthetische Anleihen berechnet. Dabei wird jeweils die zum relevanten Zeitpunkt „passendste“ reale (echte) Bundesanleihe herangezogen und als Referenz für die Renditechance der synthetischen Anleihe genommen. Abgebildet ist die Entwicklung der erwarteten Rendite bis zur Endfälligkeit (Yield to maturity) unter folgenden Voraussetzungen: bedingungsgerechte Bedienung der Zinszahlungen und Einlösung sowie Halten bis Endfälligkeit. Insoweit handelt es sich um eine Renditechance. Die Renditechancen spiegeln die unterschiedlichen Risikoeinschätzungen der Anleger zu den jeweiligen Produkten bzw. Ländern wieder (höhere Renditechance=höhere Risikoeinschätzung). Die synthetischen Anleihen können nicht erworben werden und beinhalten daher keine Kosten. Bei Währungen und Rohstoffen sind anfallende Erwerbs- und/oder Verwahrkosten nicht berücksichtigt. Quelle: Refinitiv Datastream. Stand: 31.01.24.