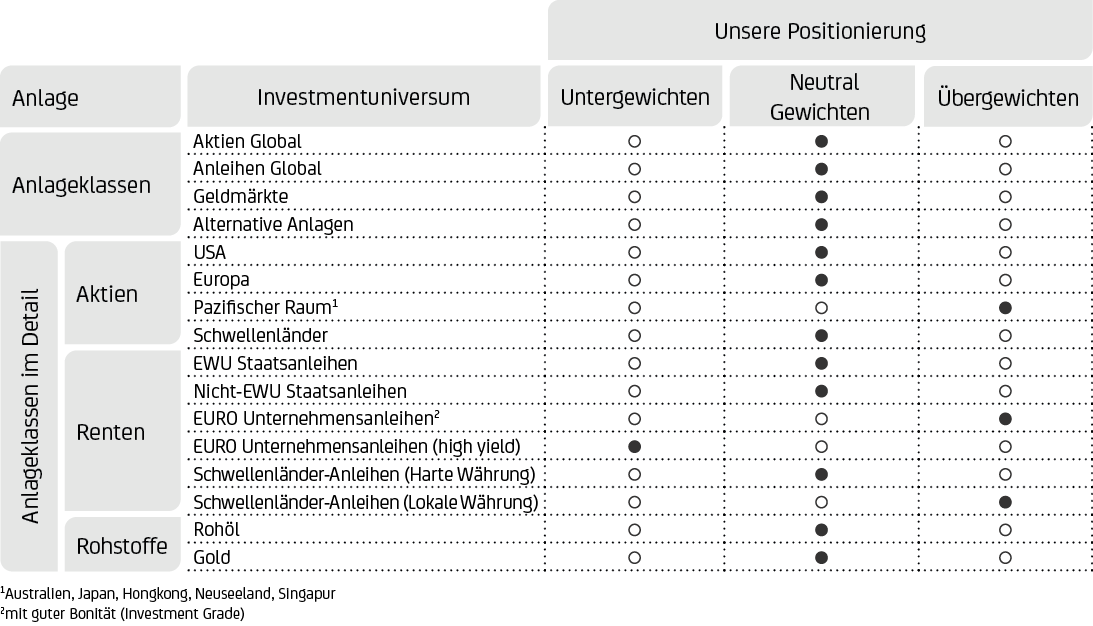

Unsere Anlagestrategie

Vor dem Hintergrund einer Abschwächung des globalen Wachstums und Erwartungen einer sinkenden Inflation im zweiten Halbjahr dieses bzw. im ersten Halbjahr des kommenden Jahres, in Kombination mit dem jüngsten Anstieg der Anleiherenditen, bekräftigen wir unseren starken Fokus auf qualitativ hochwertige Anleihen, insbesondere auf Staatsanleihen. Unser Blick auf Aktien bleibt langfristig konstruktiv, wir bleiben aber bei unserer neutralen Positionierung, da Aktien mit herausfordernd makroökonomischen Rahmenbedingungen konfrontiert bleiben.

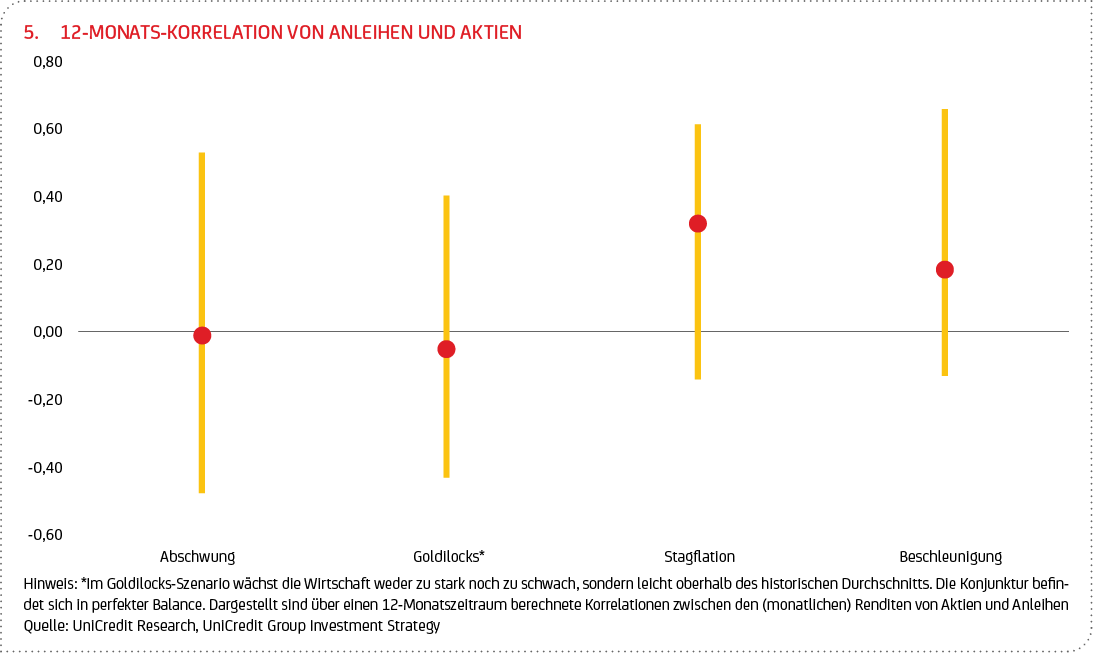

Hochwertigen Anleihen kommt in diesem Makro-Umfeld die Rolle als Absicherung gegenüber Aktien zu. Chart 5 zeigt, wie die über einen Zeitraum von 12 Monaten berechneten Korrelationen zwischen Anleihen und Aktien innerhalb unterschiedlicher Szenarien variieren können. Das Diversifizierungspotenzial von Anleihen gegenüber Aktien (negative Korrelation) ist in unserem Basisszenario “Abschwung“ mit am größten. Ein solches Szenario ist im Euroraum und China bereits im Gange, während die USA bisher eine bemerkenswert robuste wirtschaftliche Entwicklung aufweisen.

Wir müssen jedoch darauf hinweisen, dass die Risiken für ein „Stagflationsszenario“11 zugenommen haben, auch wenn letzteres nicht unser Basisszenario ist. In einem solchen Szenario, das durch den jüngsten Anstieg der Ölpreise aufgrund der Verknappung des Ölangebots begünstigt wird, verschwindet der Vorteil der Diversifizierung, da Anleihen und Aktien tendenziell beide unter Druck geraten (positive Korrelation, siehe auch Grafik 5).

Bei der Allokation in regionale Aktien behalten wir unsere neutrale Positionierung gegenüber US-Aktien angesichts des bemerkenswert robusten Zustands der US-Wirtschaft und der stabilen Unternehmensgewinne bei. Allerdings besteht Unsicherheit über das Ausmaß der potenziellen wirtschaftlichen Abschwächung in den kommenden Monaten. Die hohen Bewertungen von Aktien lassen letztere im Falle eines Wirtschaftsabschwungs anfällig erscheinen.

Vor dem Hintergrund des schwachen Wirtschaftswachstums im Euroraum, einer restriktiven EZB und der Anfälligkeit der Wirtschaft für steigende Öl- und Gaspreise bleiben wir auch gegenüber europäischen Aktien neutral positioniert, sehen aber nach wie vor deren Potenzial für wert- und qualitätsorientierte Anleger.

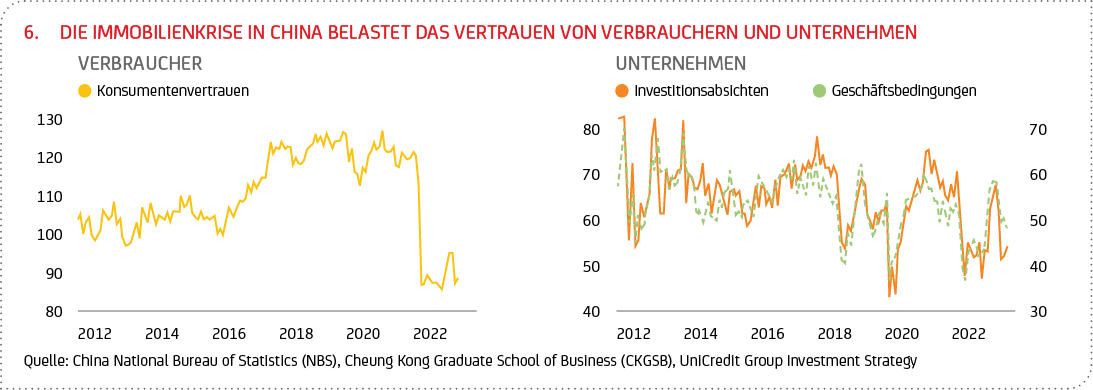

Wir behalten die neutrale Aktienpositionierung ebenso für die Schwellenländer bei. Chinas Wirtschaft befindet sich in einem strukturellen (alternde Bevölkerung, geringe Produktivität des öffentlichen Sektors) und zyklischen (Immobilienkrise) Abschwung. Das Vertrauen der Verbraucher und der Unternehmen ist durch die Krise des Immobiliensektors, der etwa 70 % des Privatvermögens und 25 % des BIP ausmacht, stark beeinträchtigt.

Bessere Aussichten sehen wir für Indien, das von seinem Konsumwachstum und dem Rückzug ausländischer Investoren aus China profitiert (siehe auch Fokus-Teil), und für Brasilien, da dort die Inflation sinkt, niedrigere Zinsen erwartet werden und sich steuerliche Maßnahmen positiv auswirken sollten. Insgesamt bleiben die Bewertungen von Schwellenländer-Aktien günstig. Eine sorgfältige Länder- und Sektorenauswahl bleibt allerdings unabdingbar.

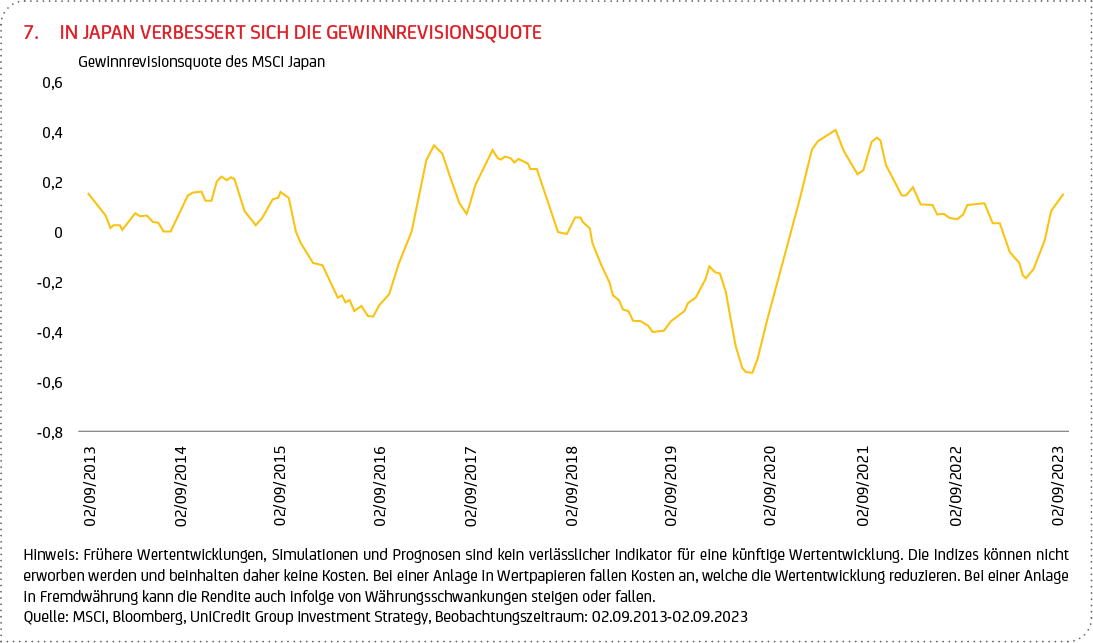

Wir bestätigen unsere Übergewichtung japanischer Aktien, die derzeit in Bezug auf die Gewinnrevisionsquote gut abschneiden (siehe Grafik 7), während der Anstieg der Inflation die Bank of Japan (BoJ) bislang nicht übermäßig zu beunruhigen scheint. Ein solides Lohnwachstum und die steigende Inflation – ohne das kurzfristige Risiko, dass die BoJ einen restriktiveren Kurs einschlagen könnte, und einer damit potenziell einhergehenden Aufwertung des Yen – sind stützende Faktoren. Darüber hinaus ermutigen der Anstieg der Unternehmensgewinne und die Reform der Tokioter Börse Unternehmen zu umfangreichen Aktienrückkäufen, die sich positiv auf die Kurse auswirken sollten. Ein potenzieller geldpolitischer Schwenk der BoJ könnte die japanischen Aktienmärkte hingegen belasten.

Bei der Allokation in Anleihen bekräftigen wir nicht nur unseren starken Fokus auf qualitativ hochwertige Staats- und Unternehmensanleihen (letztere jene mit guter Bonität, i.e. Investment Grade), sondern bleiben auch bei unserer neutralen Haltung gegenüber Schwellenländeranleihen. Sie bieten ein attraktives Carry und sollten von den in einigen wichtigen Ländern wie Brasilien bereits eingeleiteten Zinssenkungen profitieren. Wir bleiben selektiv und meiden Länder mit hoher Auslandsverschuldung und Leistungsbilanzdefizit.

Bei hochverzinslichen Unternehmensanleihen bleiben wir vorsichtig, da deren Kreditaufschläge die Konjunkturabschwächung noch nicht vollständig widerspiegeln und ihre geringere Liquidität zu berücksichtigen ist.

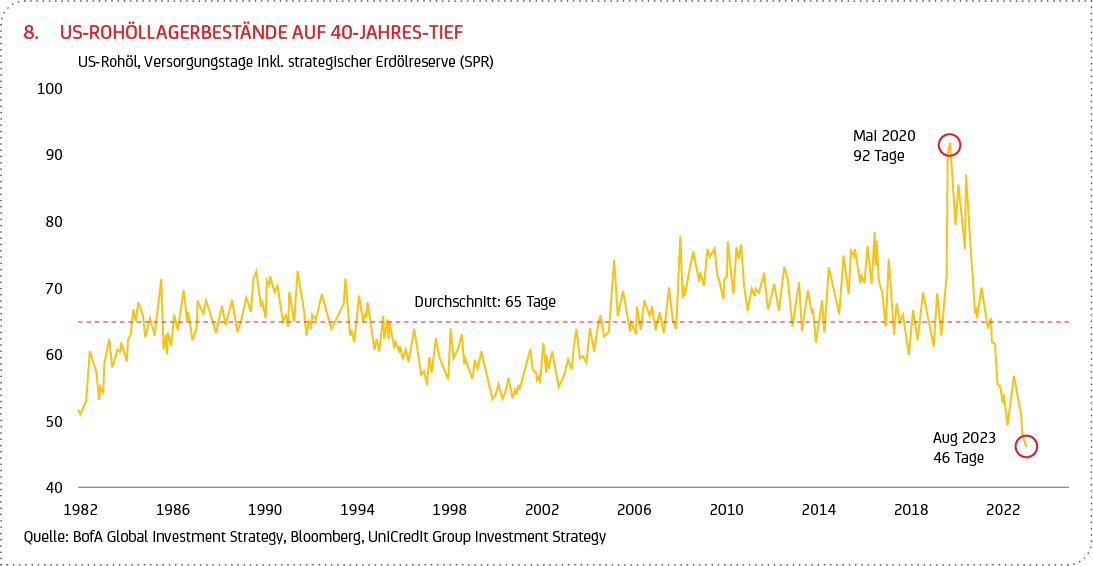

Mit Blick auf die Entwicklung von Rohstoffen hat sich Rohöl hat sich in den vergangenen Monaten deutlich verteuert, gestützt durch die Angebotsverknappung aufgrund der Produktionskürzungen der OPEC+, die niedrigen Lagerbestände und die geringen Kapazitätsreserven. Ein Abrücken der OPEC+ von ihrer aktuellen Förderpolitik ist derzeit nicht absehbar.

Der US-Dollar wird kurzfristig weiter durch das gegenüber der schleppenden Erholung in China bzw. der schwächelnden Wirtschaft der Eurozone überlegene US-Wachstum gestützt.

11 Als Stagflation wird eine konjunkturelle Situation bezeichnet, die dadurch gekennzeichnet ist, dass die Wirtschaft nicht wächst und gleichzeitig Inflation und Unterbeschäftigung herrschen.

UniCredit Group Investment Strategy – Asset Allocation

AKTIEN

AKTIEN GLOBAL: NEUTRAL

Aktien zeigen sich weiterhin widerstandfähig, und an den Märkten herrscht Zuversicht, dass ein „Hard Landing“, also eine schwere Rezession, vermieden werden kann. Allerdings scheinen die höheren Zinssätze noch nicht vollumfänglich spürbar zu sein, und das Risiko verzögerter Bremswirkungen der Zinserhöhungen auf die Wirtschaft sollte nicht vernachlässigt werden. Wir setzen weiterhin auf eine neutrale Gewichtung in globalen Aktien, die Spielraum für taktische Anpassungen an kurzfristige Marktentwicklungen bietet. Auch die Selektion von Sektoren und Titeln hat weiter hohe Bedeutung.

AKTIEN EUROPA: NEUTRAL

Während sich das makroökonomische Umfeld abschwächt, werden europäische Aktien durch das weiterhin restriktive Vorgehen der EZB belastet, auch wenn Signale, dass der Straffungszyklus nun wohl zu Ende ist, zuletzt lauter geworden sind. Die nach wie vor vergleichsweise günstigen Bewertungen europäischer Aktien unterstützen diese Anlageklasse, die entsprechend gute Opportunitäten für wert- und qualitätsorientierte Anleger bieten. Wir bleiben bei einer neutralen Gewichtung.

US-AKTIEN: NEUTRAL

Der starke (wenngleich etwas schwächer werdende) Arbeitsmarkt und die bis dato stabilen Erträge der Unternehmen haben US-Aktien unterstützt, aber die gestiegene Unsicherheit in Bezug auf die Dimension der wirtschaftlichen Abkühlung (im kommenden Jahr) wirkt belastend. Zudem weist der S&P 500 Aktienindex nach wie vor eine außergewöhnlich hohe Marktkonzentration auf. Mögliche Zinssenkungen im kommenden Jahr könnten zinssensitive Segmente (wie Technologie) aber perspektivisch unterstützen. Insgesamt behalten wir eine neutrale Gewichtung bei.

SCHWELLENLÄNDER-AKTIEN: NEUTRAL

Die wirtschaftliche Erholung Chinas verläuft schleppend. Wir erwarten daher weitere geld- und fiskalpolitischen Lockerungen, die gezielt sein werden und stützend wirken dürften. In Lateinamerika entwickelt sich Brasilien aufgrund der Erwartung von (weiteren) Zinssenkungen, da die Inflation sinkt, und von Steuerreformen zu einem Lichtblick. Insgesamt bleiben die Bewertungen von Schwellenländer-Aktien günstig. Wir setzen weiterhin auf eine neutrale Gewichtung, wobei ein selektives Vorgehen nach Ländern und Sektoren bei Schwellenländern unabdingbar bleibt.

ASIEN-PAZIFIK-AKTIEN (ENTWICKELTE MÄRKTE): ÜBERGEWICHTEN

Ein solides Lohnwachstum und die steigende Inflation – bei einer BoJ, die gleichzeitig ihre lockere Geldpolitik fortsetzt – sind positive Faktoren für Japan, das die lange Phase der Deflation hinter sich gelassen zu haben scheint. Darüber hinaus ermutigen der Anstieg der Unternehmensgewinne und die Reform der Tokioter Börse Unternehmen zu umfangreichen Aktienrückkäufen, die sich positiv auf die Kurse auswirken sollten. Ein unerwartet rascher Schwenk der BoJ in Richtung einer restriktiveren Geldpolitik dürfte japanische Aktien hingegen belasten. Insgesamt behalten wir ein Übergewicht bei.

RENTEN

RENTEN GLOBAL: NEUTRAL

Infolge der im vergangenen Jahr massiv gestiegenen Renditen bieten globale Renten mittlerweile konkurrenzfähiges Ertragspotenzial. Angesichts eines Wirtschaftswachstums, das sich zunehmend eintrübt, und einer Inflation, die sich im zweiten Halbjahr (wenn auch weniger rasch als erhofft) abzukühlen scheint, behalten wir unseren Qualitätsfokus bei der Selektion von Anleihen bei.

EUROPÄISCHE STAATSANLEIHEN (EWU): NEUTRAL

Die Eintrübung des makroökonomischen Bildes und die sich (wenn auch langsamer als erhofft) abkühlende Inflation lassen uns trotz der nach wie vor restriktiven Geldpolitik der EZB konstruktiv auf diese Anlageklasse blicken. Das aktuelle Zinsniveau dürfte in der Nähe des Höhepunkts liegen.

NICHT-EWU-STAATSANLEIHEN: NEUTRAL

Angesichts einer US-Wirtschaft, die sich weiterhin erstaunlich robust präsentiert, stützen die sinkende Inflation und Erwartungen der Marktteilnehmer, dass die Fed mittelfristig (Mitte 2024) einen lockereren geldpolitischen Kurs einschlagen dürfte, Nicht-EWU-Staatsanleihen. Die Risiken einer weiteren Straffung durch die Fed sind jedoch weiterhin vorhanden, abhängig von den eingehenden Daten.

EURO-UNTERNEHMENSANLEIHEN MIT GUTER BONITÄT (INVESTMENT GRADE): ÜBERGEWICHTEN

Euro-Unternehmensanleihen mit guter Bonität bieten angesichts gestiegener risikofreier Zinsen interessante Renditen. Angesichts enger Kreditaufschläge verstärken wir unsere qualitativ hochwertige, selektive und defensive Ausrichtung weiter für den Fall, dass sich das makroökonomische Bild spürbarer abkühlen sollte.

HOCHVERZINSLICHE EURO-UNTERNEHMENSANLEIHEN: UNTERGEWICHTEN

Die Kreditaufschläge von hochverzinslichen (HY) Unternehmensanleihen berücksichtigen noch nicht in vollem Umfang die mögliche Abkühlung der Wirtschaft, insbesondere in den USA. Außerdem sind HY-Anleihen nicht ausreichend liquide und erscheinen deswegen in der aktuellen Phase des Konjunkturzyklus nach wie vor wenig interessant.

SCHWELLENLÄNDER-ANLEIHEN (HARTE WÄHRUNG): NEUTRAL

Schwellenländer-Anleihen in harter Währung bieten grundsätzlich eine Interessante Carry, aber unser Fokus liegt weiterhin auf qualitativ hochwertigen Anleihen. Wir bleiben defensiv und selektiv und meiden weiterhin Länder mit hoher Auslandsverschuldung und Leistungsbilanzdefizit.

SCHWELLENLÄNDER-ANLEIHEN (LOKALE WÄHRUNG): ÜBERGEWICHTEN

Schwellenländer-Anleihen in lokaler Währung dürften von den Erwartungen der Marktteilnehmer eines Schwenks der Fed in Richtung einer lockereren Geldpolitik (Mitte 2024) und einer damit potenziell einhergehenden Schwächung des US-Dollars profitieren. In Lateinamerika öffnet die sinkende Inflation den Zentralbanken die Tür zu einer Lockerung der Geldpolitik. Dabei gilt es zu beachten, dass die Entwicklungen der Schwellenländerwährungen, die oftmals hohe Schwankungen aufweisen, den potenziellen Ertrag jedoch merklich beeinträchtigen können.

GELDMARKT/LIQUIDITÄT: NEUTRAL

Cash bietet interessante Renditen, aber wir präferieren Anlagen in renditestärkere festverzinsliche Anlageklassen wie Euro-Unternehmensanleihen mit guter Bonität.

ALTERNATIVE ANLAGEN: NEUTRAL

Alternative Anlagen bieten Diversifikationspotenzial für das Portfolio. Sachwerte profitieren von ihrer Rolle als Instrumente der Inflationsabsicherung.

ROHSTOFFE: NEUTRAL

Rohöl hat sich in den vergangenen Monaten deutlich verteuert, gestützt durch das knappe Angebot infolge der Produktionseinschränkungen durch die großen Förderländer wie Saudi-Arabien und Russland. Ein Abrücken der OPEC+ von ihrer aktuellen Förderpolitik ist derzeit nicht absehbar.

GOLD: NEUTRAL VON ÜBERGEWICHTEN

Während das Aufwärtspotenzial des Edelmetalls durch die hawkishe Fed-Sitzung und den stärkeren US-Dollar zuletzt limitiert scheint, könnte es mittelfristig von potenziell sinkenden US-Zinsen und den geopolitischen Unischerheiten profitieren. Anhaltend hohe Zinsen und ein weiterhin solides Wirtschaftswachstum würden den Goldpreis hingegen belasten, da andere Anlageklassen in einem solchen Umfeld eine interessante Alternative für Investoren darstellen. Gold bildet im Portfolio grundsätzlich eine gute Absicherung gegenüber geopolitischen Risiken.

WÄHRUNGEN

EUR-USD

Der US-Dollar wird kurzfristig unterstützt durch die jüngste hawkishe Fed-Sitzung (trotz unveränderten Zinsniveaus) und die stärkere US-Wirtschaftsdynamik, insbesondere gegenüber der Eurozone.