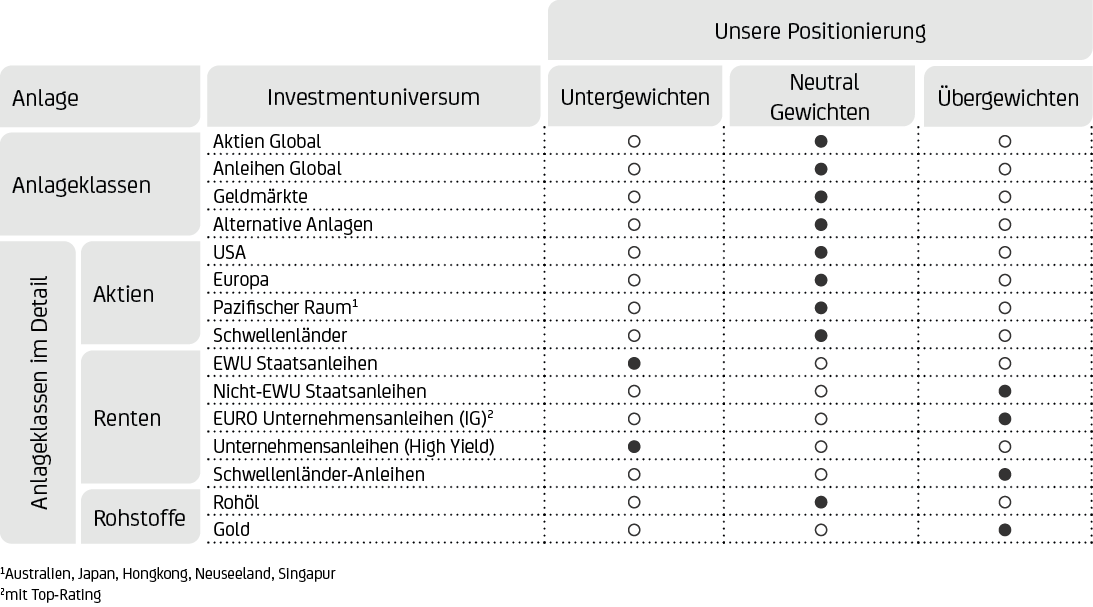

Unsere Anlagestrategie

UniCredit Group Investment Strategy – Asset Allocation

AKTIEN

Aktien global: Neutral

Geringeres globales Wachstum und potenziell negative Gewinnrevisionen wirken belastend. Mittel- bis langfristig könnten sich aufgrund der günstigeren Bewertung durchaus nachhaltige Kaufgelegenheiten bei Aktien ergeben.

Aktien Europa: Neutral

Europäische Aktien sind dem steigenden Risiko einer technischen Rezession bei einer gleichzeitig restriktiven Geldpolitik durch die EZB ausgesetzt. Die günstige Bewertung und die Unterpositionierung der Anleger könnten eine deutliche Erholung der europäischen Aktien aber begünstigen, sobald sich die Konjunktur verbessert.

US-Aktien: Neutral

Ein insgesamt starker Arbeitsmarkt und robuste Unternehmensgewinne stützen, während die aggressivere, hawkischere Gangart der Fed belastet. Wir bevorzugen defensive Sektoren, die in der Regel besser abschneiden, wenn sich das globale Wachstum verlangsamt.

Schwellenländer-Aktien: Neutral

Wir stufen Schwellenländeraktien aufgrund eines geringeren globalen Wachstums und sinkender Liquidität infolge der restriktiven US-Geldpolitik und des stärkeren US-Dollars als neutral ein. Die niedrigeren Bewertungen sollten eine Erholung begünstigen, wenn die Fed ankündigt, dass sie weniger restriktiv wird. Bei den Schwellenländern wird eine selektive Auswahl der Länder und Sektoren dringend empfohlen.

Asien-Pazifik-Aktien (Entwickelte Märkte): Neutral

Japanischen Aktien werden durch die schwächere wirtschaftliche Entwicklung des Landes belastet. Dennoch dürften japanische Exporte durch einen schwächeren Yen gestützt werden.

RENTEN

Renten Global: Neutral (von Untergewichten)

Angesichts wieder wettbewerbsfähiger Renditen und unter der Annahme, dass die Inflation in den USA bald ihren Höhepunkt erreichen wird, stufen wir Anleihen global von „untergewichten“ auf „neutral“ hoch, da die Geldpolitik der großen westlichen Zentralbanken allmählich weniger aggressiv zu werden scheint.

Euro Unternehmensanleihen mit guter Bonität (Investment Grade): Übergewichten

Renditen erscheinen interessant, aber aufgrund des sich abschwächenden makroökonomischen Umfelds verstär-ken wir unsere selektive und defensive Ausrichtung mit Fokus auf Qualitätswerte.

Hochverzinsliche Unternehmensanleihen (High Yield): Untergewichten (von Neutral)

Wir stufen hochverzinsliche Unternehmensanleihen von „neutral“ auf „untergewichten“ herab, da ihre Spreads ein Rezes-sionsszenario unserer Meinung nach – bei gleichzeitig geringerer Liquidität – noch nicht vollständig abbilden.

Europäische Staatsanleihen (EWU): Untergewichten

EWU-Staatsanleihen bleiben anfällig für eine geldpolitische Straffung durch die EZB, dennoch reduzieren wir unsere Untergewichtung und erhöhen schrittweise die Duration des Staatsanleiheportfolios weiter.

Nicht-EWU-Staatsanleihen: Übergewichten (von Neutral)

Angesichts der wieder wettbewerbsfähigen Renditen und in Erwartung eines Inflationshöhepunkts stufen wir Nicht-EWU-Staatsanleihen von „neutral“ auf „übergewichten“ hoch.

Schwellenländer-Anleihen: Übergewichten

Die Suche nach Rendite unterstützt unsere positive Haltung. Dennoch bleiben wir defensiv und selektiv und meiden Länder mit hoher Auslandsverschuldung und Leistungsbilanzdefizit. Schwellenländer-Anleihen sollten profitieren, wenn die Fed einen geldpolitischen Schwenk in Aussicht stellt.

Geldmarkt/Liquidität: Neutral (von Übergewichten)

Wir stufen unsere Positionierung in den Geldmärkten von „übergewichten“ auf „neutral“ herab, da wir nun Anlagen in höher rentierliche festverzinsliche Anlageklassen, wie Nicht-EWU-Staatsanleihen, Euro-Unternehmensanleihen und Schwellenländeranleihen bevorzugen.

Alternative Anlagen: Neutral

Solche Anlagen bieten Diversifikationspotenzial für das Portfolio. Sachwerte profitieren von ihrer Rolle als Instrumente der Inflationsabsicherung.

Rohstoffe: Übergewichten

Rohstoffe sind eine spätzyklische Anlageklasse, die aktuell durch Rezessionsängste belastet, aber durch Angebotsbeschränkungen und anhaltende geopolitische Spannungen unterstützt werden.

Gold: Übergewichten

Gold sollte seine Rolle als „sicherer Hafen“ zur Inflationsabsicherung und gegen Unsicherheiten immer wieder entfalten können.

WÄHRUNGEN

EUR-USD: Untergewichten

Der US-Dollar dürfte sich in Erwartung eines Schwenks der US-Notenbank weiter abschwächen. Seine Stärke sollte sich jedoch angesichts der besseren Widerstandsfähigkeit der US-Wirtschaft und der anhaltende hohen geopolitischen Spannungen nicht vollständig umkehren.

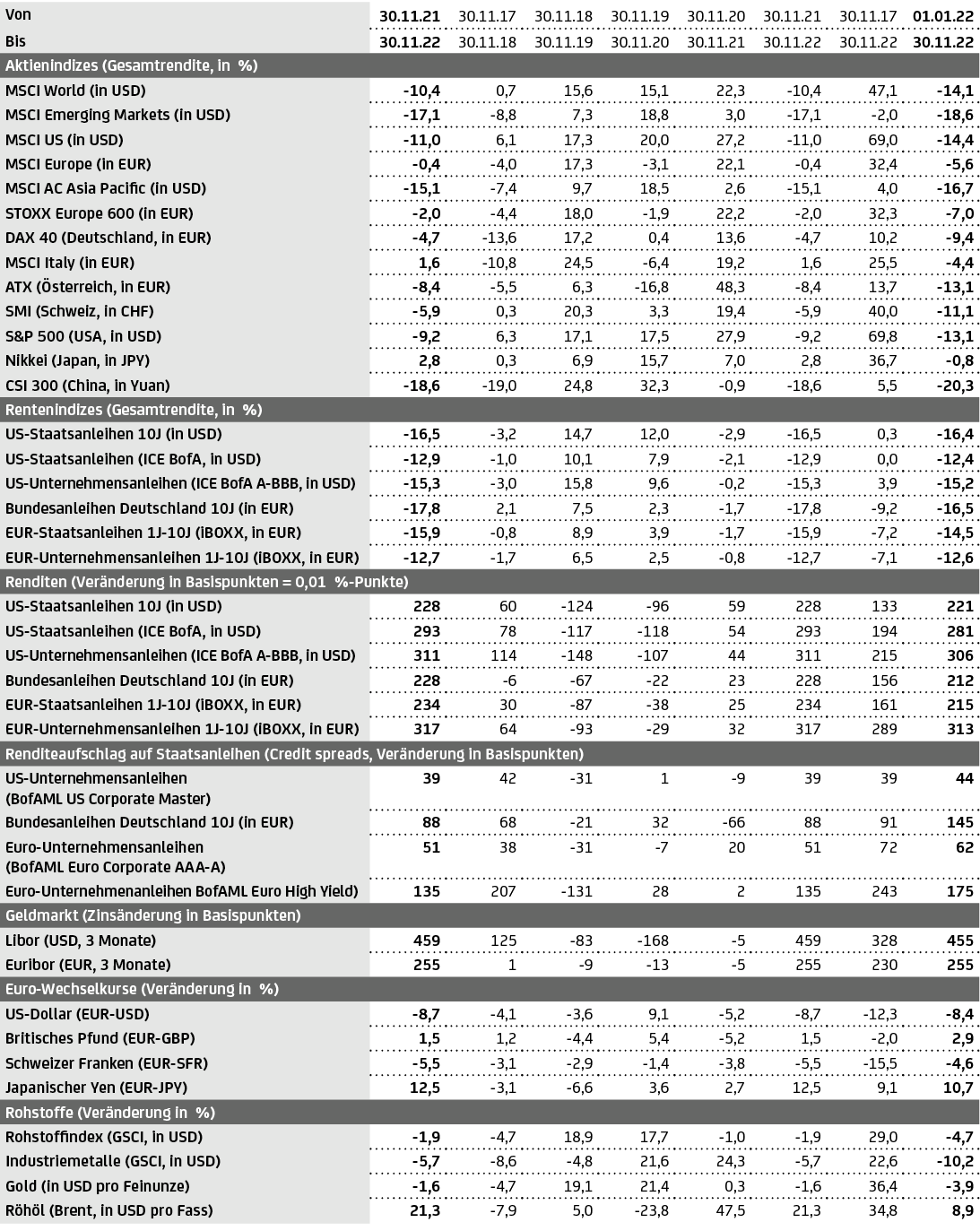

Bitte beachten Sie: Vergangenheitswerte und Prognosen sind kein verlässlicher Indikator für eine zukünftige Wertentwicklung. Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Die Rendite bei Anlagen in Fremdwährungen kann auch infolge von Währungsschwankungen steigen oder fallen. Um die Entwicklung von Staatsanleihen in einem festen Laufzeitbereich abzubilden, werden so genannte synthetische Anleihen berechnet. Dabei wird jeweils die zum relevanten Zeitpunkt „passendste“ reale (echte) Bundesanleihe herangezogen und als Referenz für die Renditechance der synthetischen Anleihe genommen. Abgebildet ist die Entwicklung der erwarteten Rendite bis zur Endfälligkeit (Yield to maturity) unter folgenden Voraussetzungen: bedingungsgerechte Bedienung der Zinszahlungen und Einlösung sowie Halten bis Endfälligkeit. Insoweit handelt es sich um eine Renditechance. Die Renditechancen spiegeln die unterschiedlichen Risikoeinschätzungen der Anleger zu den jeweiligen Produkten bzw. Ländern wieder (höhere Renditechance=höhere Risikoeinschätzung). Die synthetischen Anleihen können nicht erworben werden und beinhalten daher keine Kosten. Bei Währungen und Rohstoffen sind anfallende Erwerbs- und/oder Verwahrkosten nicht berücksichtigt. Quelle: Refinitiv Datastream. Stand: 30.11.2022