Unsere Anlagestrategie

Ein herausfordernder Jahresbeginn

1 Australien, Japan, Hongkong, Neuseeland, Singapur

2 mit Top-Rating

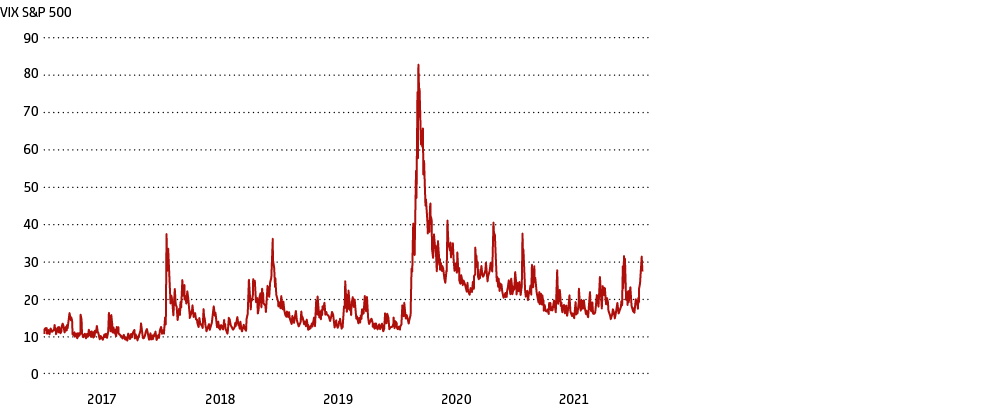

Aktien kamen zu Jahresbeginn unter Druck. Dies ist im Wesentlichen auf eine Kombination aus Ängsten vor steigenden Zinsen, geopolitischen Spannungen (Ukraine) und der sich ausbreitenden Omikron-Variante zurückzuführen. Infolgedessen ist auch die Aktienvolatilität1, die im Jahr 2021 gedämpft war, wieder angestiegen (siehe Grafik 10).

Quelle: Bloomberg, UniCredit Wealth Management

Die Risiken für unser Basisszenario scheinen sich aktuell auf die ersten Monate des Jahres zu konzentrieren, in denen die Höhepunkte der Omikron-Variante und der Inflation mit der ersten Zinserhöhung durch die Fed im März zusammenfallen. Steigende Zinsen und Renditen wirken sich wiederum auf US-Technologiewerte aus, die historisch gesehen einen Großteil des Anstiegs des US-Aktienmarktes ausmachen (siehe unseren Fokus-Beitrag). Technologieaktien gelten aufgrund ihres hohen Kurs-Gewinn-Verhältnisses als „Aktien mit langer Duration“. Mit anderen Worten: Sie zahlen ihre Gewinne in einer größeren Anzahl von Jahren zurück als Aktien mit niedrigem Kurs-Gewinn-Verhältnis. Generell hat sich die Umschichtung von Wachstumswerten zu Substanzwerten fortgesetzt.

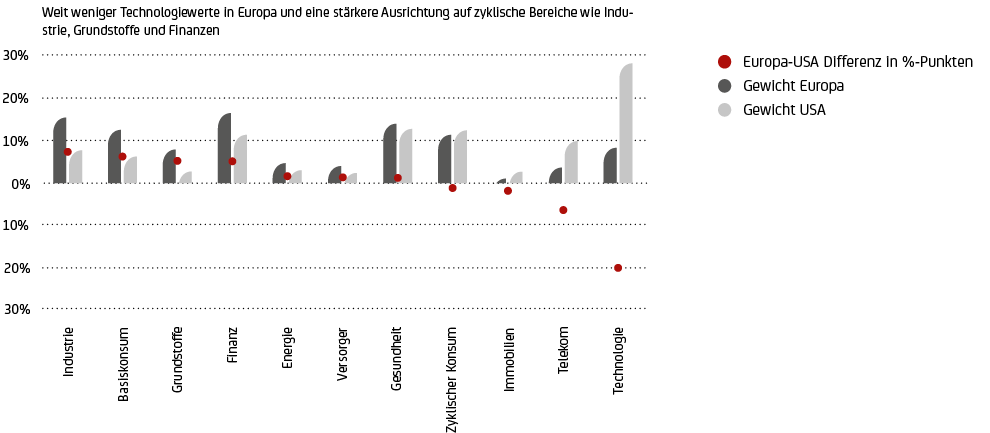

Die Sektorzusammensetzung begünstigt dabei die europäischen Indizes, die weniger technologielastig sind als ihre US-Pendants. Zudem werden europäische Aktien durch einen relativ hohen Anteil von Finanztiteln und zyklischen Werten unterstützt.

Quelle: Strategas, UniCredit Wealth Management

Ab dem Frühjahr dürfte dann die Pandemie abflauen, da die Zahl der Impfungen zunimmt und die warme Jahreszeit anbricht. Außerdem erwarten wir, dass dann die Inflation dank der allmählichen Beseitigung von Engpässen auf der Angebotsseite und eines weniger belastenden Basiseffekts ihren Höhepunkt erreicht hat. Allerdings wird wohl die Unsicherheit und die Volatilität aufgrund nachlassender geld- und fiskalpolitischer Impulse höher ausfallen als im Vorjahr. Daher sollten Korrekturen am Aktienmarkt als längerfristige Kaufgelegenheiten interpretiert werden. Insgesamt erachten wir ein aktives Management, eine Verlängerung des Anlagehorizonts sowie einen zunehmend nachhaltig (ESG) orientierten Ansatz als entscheidend.

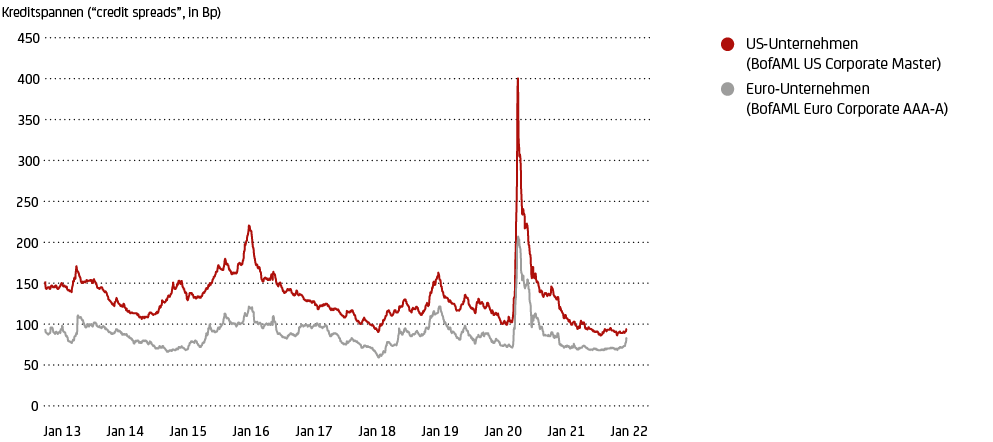

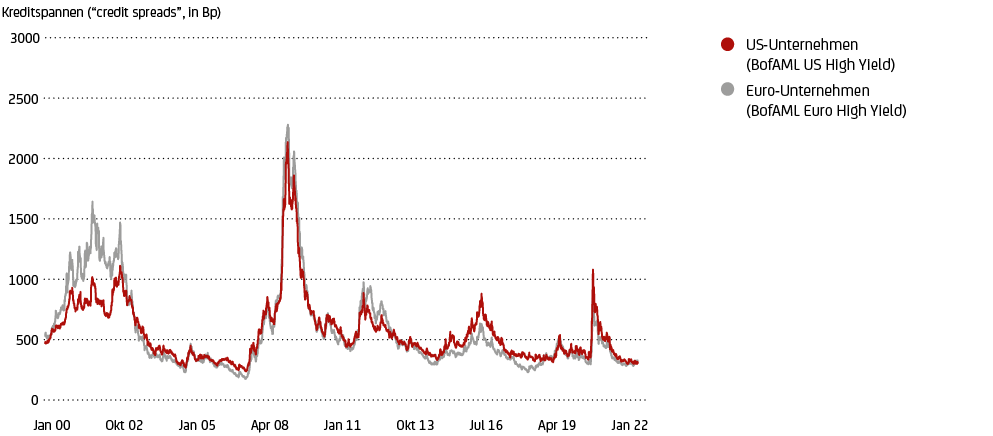

Unterstützung für unsere generelle Aktienpräferenz kommt auch vom Gewinnwachstum. Erste Berichte der US-Gewinnsaison für das vierte Quartal 2021 werten wir als ermutigend. Bis Ende Januar hatten 20% der Unternehmen im S&P 500-Index ihre Quartalsergebnisse vorgelegt. Davon übertrafen 80% die Gewinnerwartungen. Die Sektoren, die den größten Gewinnanstieg verzeichneten, waren diejenigen, die im vergangenen Jahr am stärksten von der Pandemie betroffen waren, nämlich Energie, Grundstoffe, Industrie- und zyklische Konsumgüter. Sektoren mit einem geringeren Wachstum waren Basiskonsumgüter, Versorger, Telekommunikation und Finanzdienstleistungen. Bei den Umsätzen übertrafen sogar 83% der Unternehmen die Erwartungen, wobei alle Sektoren mit Ausnahme der Telekommunikation ein Umsatzwachstum verzeichneten. In Europa dagegen ist die Berichtssaison gerade erst angelaufen. Der Konsens erwartet für den EuroStoxx 600 einen Gewinnanstieg pro Aktie für das vierte Quartal von 42% gegenüber dem Vorjahrsquartal, für das Gesamtjahr 2022 einen von 6%. Positive Signale gibt es auch bei US-amerikanischen und europäischen Unternehmensanleihen. Während diese in der Regel den Aktien an wichtigen Wendepunkten vorauslaufen, haben sich die Renditespreads sowohl für top-geratete Unternehmen aber auch für „High Yield“-Unternehmensanleihen bisher nicht stark ausgeweitet (siehe Grafik 12).

Quelle: Bank of America/Merrill Lynch, Bloomberg, UniCredit Wealth Management. Bitte beachten Sie: Vergangenheitswerte und Prognosen sind kein verlässlicher Indikator für eine zukünftige Entwicklung. Die Indizes können womöglich nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Stand: 30.01.2022

Kurz gesagt sind wir nach wie vor der Meinung, dass die steigende Inflation unsere strukturelle Untergewichtung globaler Anleihen unterstützt. Dabei setzen wir allerdings weiterhin auf top-geratete Unternehmensanleihen und – selektiv – auch auf Anleihen aus Schwellenländern. Wir werden genau beobachten, wie viele von den geplanten Zinserhöhungsschritten der Fed bereits von den Märkten eingepreist wurden, um entsprechende Einstiegspunkte zu identifizieren.

Die relativen Bewertungen und das über dem Trend bleibende globale Wachstum sprechen weiterhin für eine strategisch positive Haltung gegenüber Aktien. Dabei wollen wir von den Segmenten mit weniger überzogenen Bewertungen profitieren. Die expansive Geld- und Fiskalpolitik im Euroraum und eine eher wertorientierten („Value“-Aktien) Sektorzusammensetzung lassen uns an der deutlichen Übergewichtung europäischer Aktien festhalten. Wir sind auch zuversichtlich mit Blick auf Aktien aus den Schwellenländern, wo sich aufgrund günstigerer Bewertungen, steigender Rohstoffpreise und eines fortgeschritteneren Zinserhöhungszyklus langfristige Anlagepotenziale eröffnen dürften. In China, wo die Inflation rückläufig ist, hat die Zentralbank die Zinsen sogar etwas zurückgenommen. Wir bleiben neutral gegenüber US-Aktien, sind aber bereit, von der aktuellen Korrektur zu profitieren, sowie gegenüber japanischen Aktien, die durch die globale Erholung und einen schwächeren Yen Unterstützung finden.

Unsere Anlagestrategie im Überblick

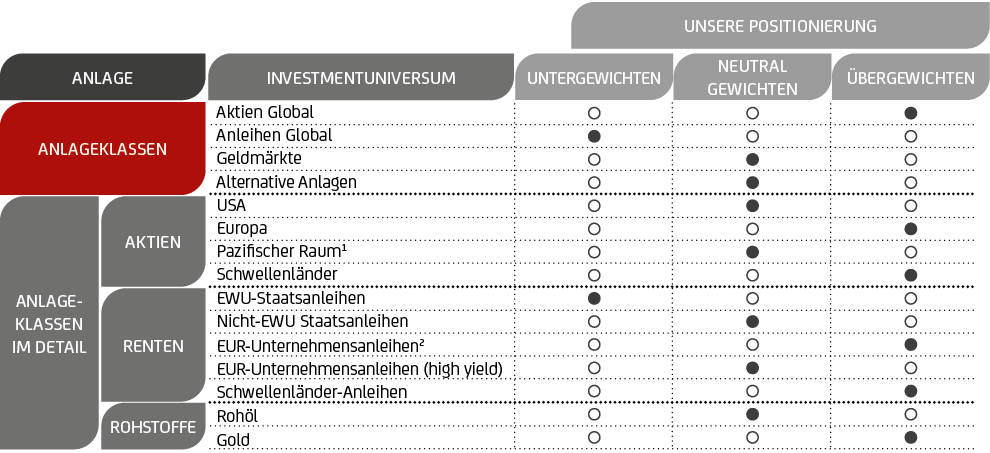

Aktien

Aktien global: Übergewichten

Das sich verlangsamende, aber über dem Trend bleibende globale Wachstum stützt Aktien – trotz des Gegenwinds bzw. der höheren Volatilität aufgrund steigender Zinsen in den USA, der Pandemie und den wachsenden geopolitischen Spannungen. Die jüngsten Minuskorrekturen machen Aktienbewertungen interessanter.

Aktien Europa: Übergewichten

Die Geld- und Finanzpolitik bleibt expansiv. Positive Gewinnerwartungen, eine günstigere Sektorzusammensetzung im Vergleich zum US-Aktienmarkt sowie interessante Dividendenrenditen, die deutlich über den Renditen von Staats- und Unternehmensanleihen liegen, stützen. Der Gegenwind durch Pandemie (Omikron) und geopolitische Spannungen (Ukraine) dürfte kurzfristig noch anhalten.

US-Aktien: Neutral

Ein insgesamt überdurchschnittlich bleibendes Wirtschaftswachstum stützt, die aggressivere, „hawkishere“ Gangart der Fed belastet. Die jüngste Korrektur im Verbund mit einer positiven Berichtssaison eröffnet kurzfristig selektive Kaufgelegenheiten.

Schwellenländer-Aktien: Übergewichten

Interessante Bewertungen, höhere Rohstoffpreise und ein fortgeschrittener Zinserhöhungszyklus bieten langfristige Kaufgelegenheiten. In China ist bereits eine moderate geldpolitische Lockerung im Gange. Eine ausgeprägte Länder- und Sektorselektion wird dringend empfohlen.

Asien-Pazifik-Aktien (Entwickelte Märkte): Neutral

Japanische Aktien werden durch die globale Erholung, die fiskalischen Anreize im Inland und den schwächeren Yen unterstützt. Sie bieten aber auch eine interessante Bewertung und eine hohe Gewichtung von wertorientierten/zyklischen Sektoren. Hier legen wir den Fokus aber auf Europa.

Renten

Renten Global: Untergewichten

Festverzinsliche Wertpapiere sind anfällig für hohe Inflation und steigende Zinsen.

Euro Investment Grade-Unternehmensanleihen: Übergewichten

Sie werden nach wie vor durch EZB-Käufe gestützt, sind aber aufgrund ihres geringeren Spread-Puffers anfälliger für steigende Zinsen. Wir bevorzugen nachrangige Finanzanleihen, da die europäischen Banken über einen größeren Kapitalpuffer und eine kürzere Duration verfügen.

Hochverzinsliche Unternehmensanleihen (High Yield): Neutral

Interessante Renditedifferenziale („Carry Plays“) und überschaubare Ausfallraten für 2022 vor dem Hintergrund überdurchschnittlicher BIP-Wachstumsraten stützen. Die kürzere Duration gegenüber Euro-Staatsanleihen und Euro-Investment-Grade-Unternehmensanleihen ist angesichts der Erwartung einer allmählichen Normalisierung der Zinssätze ein Vorteil. Ihre geringere Liquidität sollte aber im Falle weiterer Marktturbulenzen beachtet werden.

EWU-Staatsanleihen: Untergewichten

Angesichts ihrer hohen Benchmark-Duration sind wir in Euro-Staatsanleihen der Kernländer untergewichtet. Wir bevorzugen Staatsanleihen der Peripherie, wie z. B. italienische und spanische Papiere, die durch die Maßnahmen der EZB und des Rettungsfonds unterstützt werden. Die Bevorzugung einer kurzen Duration und die selektive Erhöhung der Positionierung in inflationsgebundenen Anleihen kann sich als hilfreich erweisen, um dem Basisszenario einer vorerst noch hoch bleibenden Inflation zu begegnen.

Nicht-EWU-Staatsanleihen: Neutral

Wir gehen davon aus, dass die Renditen der US-Staatsanleihen im Jahr 2022 weiter steigen werden.

Schwellenländer-Anleihen: Übergewichten

Die Suche nach Rendite unterstützt unsere positive Haltung. Eine straffere Fed sowie der Inflationsdruck in den Schwellenländern aber lassen eine defensivere und selektivere Haltung ratsam erscheinen.

Geldmärkte: Neutral

Geldmarktanlagen scheinen lediglich als Absicherung gegen Unsicherheit (Risikostreuung) und zum „Parken“ von Liquidität erwägenswert.

Alternative Anlagen: Neutral

Solche Anlagen bieten allenfalls Diversifikationspotenzial. Sachwerte profitieren wohl von ihrer Rolle als Instrumente der Inflationsabsicherung.

Rohstoffe

Gold: Übergewichten

Gold sollte seine Rolle als „sicherer Hafen“ zur Inflationsabsicherung und gegen Unsicherheiten immer wieder entfalten können. Die sukzessive Normalisierung der Fed-Geldpolitik und der stärkere USD bremsen.

Währungen

EUR-USD

Die zunehmende Divergenz zwischen der Geldpolitik der Fed und der EZB unterstützt den USD.

1. Die Aktienvolatilität ist eine Risikokennzahl, welche die Intensität der Schwankungen eines Wertpapiers oder eines Index um den eigenen Mittelwert darstellt. Je höher die Volatilität ist, desto höher ist die Abweichung z. B. des Aktienkurses von seinem Mittelwert.