NACHHALTIGE GELDANLAGEN

Ukraine-Krieg wird zur Bewährungsprobe für nachhaltige Investoren

Vor rund 50 Jahren, im März 1972, legte der Club of Rome mit „Die Grenzen des Wachstums“ den ersten umfassenden, wissenschaftlich fundierten Bericht über die Wechselwirkungen von Ökonomie und Ökologie vor und warnte vor einer ausschließlich auf Wachstum ausgerichteten Welt. Die Botschaft: Ein „Weiter so“ würde es nicht geben können; spätestens im Jahr 2100 sei eine (Klima-)Katastrophe unausweichlich.

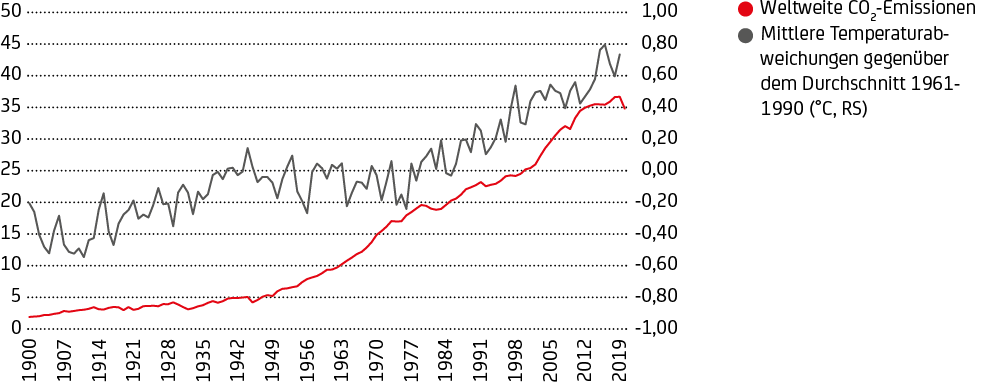

Der jüngste Bericht des IPCC1 bestätigt die dramatischen Folgen des vom Menschen verursachten Klimawandels. Die globalen Temperaturen sind in den letzten Jahrzehnten stark angestiegen; sie liegen um etwa 0,7 Grad Celsius über dem Mittel von 1961-1990 (siehe Grafik 1). Seit dem vorindustriellen Zeitalter hat sich die Erde sogar um 1,1 Grad Celsius erwärmt. Dabei ist wissenschaftlich belegt, dass die vom Menschen verursachten Emissionen von Kohlendioxid (CO2) und anderen Treibhausgasen eine der Hauptursachen für die Erderwärmung und den Klimawandel sind. Bereits bei einer Erwärmung um zwei Grad gegenüber dem Niveau vor Beginn der Industrialisierung zeichnet der IPCC-Bericht weltweit schwerwiegende Folgen für Mensch und Natur.

Hinweis: CO2-Emissionen aus der Verbrennung fossiler Brennstoffe für die Energie- und Zementproduktion (ohne Landnutzungsänderungen)

Quelle: Our World in Data, UniCredit Group Investment Strategy

Das Pariser Klimaschutzabkommen2 aus dem Jahr 2015 soll daher die Erderwärmung auf deutlich unter 2 Grad, möglichst aber 1,5 Grad, beschränken. Alle Unterzeichnerstaaten haben sich völkerrechtlich verbindlich zu Minderungen ihres Treibhausgas-Ausstoßes verpflichtet.

Finanzsystem spielt Schlüsselrolle bei der Umsetzung der Klimaziele

2018 legte die Europäische Union (EU) Pläne für eine weitreichende Reform vor, die dem europäischen Finanzsystem eine Schlüsselrolle bei der Umsetzung der Klimaziele zuwies und zu einer globalen Richtschnur für ein nachhaltiges Finanzwesen werden sollte: Der Aktionsplan “Finanzierung nachhaltigen Wachstums” verfolgt drei Ziele: (1) die Kapitalflüsse auf nachhaltige Investitionen umzulenken; (2) finanzielle Risiken zu bewältigen, die sich aus dem Klimawandel, der Ressourcenknappheit, der Umweltzerstörung und sozialen Problemen ergeben; (3) Transparenz und Langfristigkeit in der Finanz- und Wirtschaftstätigkeit zu fördern.

Der sogenannte European Green Deal soll öffentliche und private Investitionen in den Klimaschutz in Höhe von mindestens einer Billion Euro mobilisieren, um die EU bis 2050 zur ersten klimaneutralen3 Region der Welt zu machen; das Emissionsziel für 2030 sieht eine Verringerung um mindestens 55 Prozent gegenüber dem Stand von 1990 vor. Zum Vergleich: 2019 betrug das Minus rund 24 Prozent, im (schwer zu vergleichenden) Corona-Jahr 2020 sogar rund 36 Prozent.

Für Anleger sind neben den direkten (physischen) Auswirkungen des Klimawandels und den Veränderungen in den politischen Rahmenbedingungen vor allem die Konsequenzen für Unternehmen und deren Bewertungen von Bedeutung. Zahlreiche regulatorische Initiativen aus Brüssel, darunter die 2020 vorgestellte EU-Taxonomie, die Investoren klare Bewertungskriterien bei der Anlage in nachhaltige Produkte an die Hand gibt, sollen Unternehmen dazu bewegen, ihre Wertschöpfungsketten aufzubrechen und neue Wege zu gehen. Nachhaltiges unternehmerisches Handeln gewinnt damit auch für Anleger immer mehr an Bedeutung.

Markt für nachhaltige Geldanlagen wächst rasant

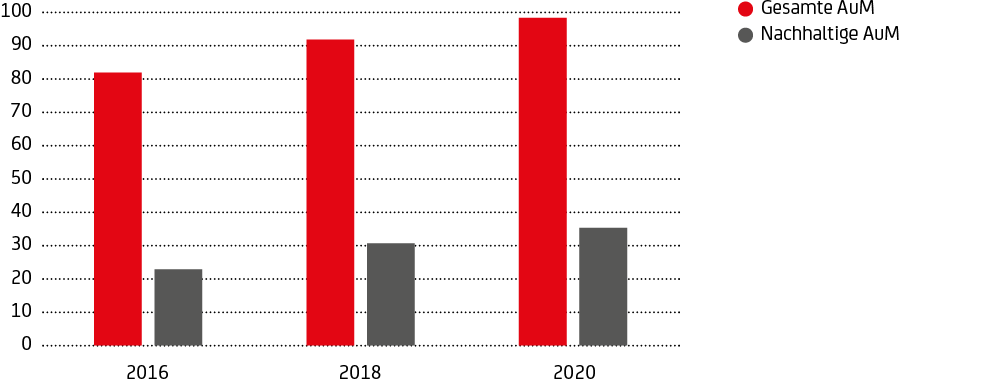

Lange waren nachhaltige Investitionen ein Nischenprodukt. Mittlerweile sind sie im Mainstream angekommen. Insbesondere in der jüngeren Generation nimmt das ökologische und soziale Bewusstsein kontinuierlich zu. Dies hat in den letzten Jahren zu großen Zuflüssen von Vermögenswerten in nachhaltige Geldanlagen geführt. Anfang 2020 erreichten die nachhaltigen Investitionen der Globalen Allianz für nachhaltige Investitionen (GSIA)4 zufolge in fünf großen Märkten weltweit (i.e. Vereinigte Staaten, Kanada, Japan, Australasien und Europa) ein Volumen von 35,3 Billionen US Dollar (siehe Grafik 2). Das entspricht einem Anstieg von 15% zwischen 2018 und 2020 (und 55% seit 2016). Der Anteil der verwalteten nachhaltigen Vermögenswerte (Assets under Management, AuM) am gesamten verwalteten Vermögen weltweit betrug im Jahr 2020 35,9%, gegenüber 33,4 % im Jahr 2018 (und 27,9% 2016). Dass der Markt für nachhaltige Anlagen weiter wachsen wird, ist unstrittig.

Quelle: GSIA, UniCredit Group Investment Strategy

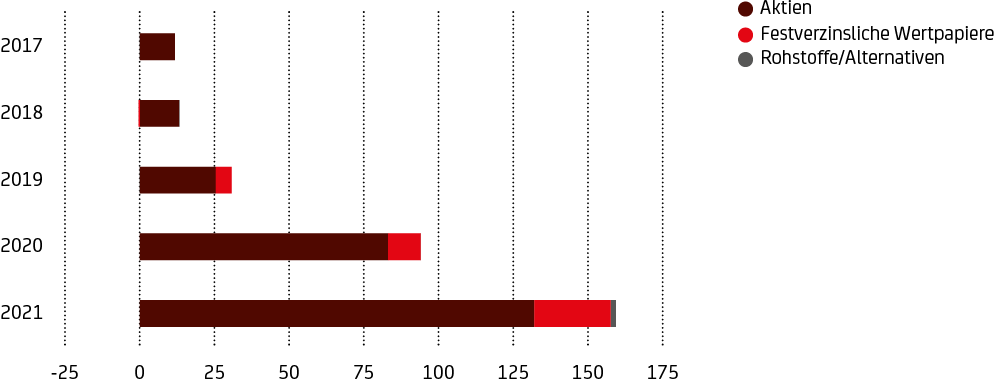

Der Markt für nachhaltige börsengehandelte Indexfonds (Exchange Traded Funds, ETFs)5 verzeichnete im vergangenen Jahr Zuflüsse in Rekordhöhe; sie lagen Daten von Bloomberg Intelligence zufolge mit mehr als 153 Mrd. US Dollar rund 70% höher als 2020 (siehe Grafik 3). Sowohl das anhaltend starke Wachstum des Segments zwischen 2017 und 2021 als auch dessen Widerstandsfähigkeit in Zeiten hoher Marktvolatilität, die bereits bei Ausbruch der Corona-Pandemie zu beobachten war, unterstreichen, wie relevant das Thema Nachhaltigkeit für Investoren zwischenzeitlich geworden ist. Wir erwarten, dass sich dieser Trend trotz der jüngsten Verlangsamung in den kommenden Jahren kontinuierlich fortsetzen wird.

Quelle: Bloomberg Intelligence, UniCredit Group Investment Strategy

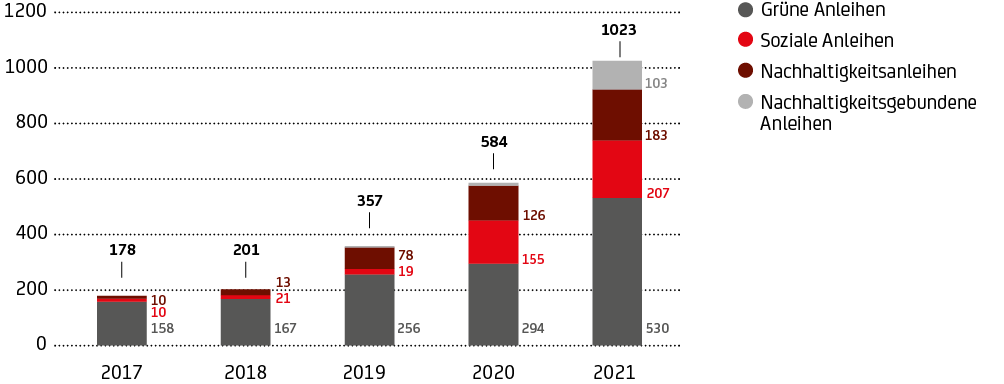

Auch der globale Anleihemarkt spiegelt diese Entwicklung wider: Befördert durch staatliche Regulierung, Investorennachfrage und gesellschaftlichen Druck hat sich sich das globale Emissionsvolumen grüner, sozialer und nachhaltiger Anleihen (Green, Social, Sustainability, kurz GSS) innerhalb von fünf Jahren nahezu versechsfacht (siehe Grafik 4). Dieser Trend dürfte sich fortsetzen, und eine entscheidende Rolle spielt dabei der European Green Deal.

Quelle: Climate Bond Initiative, Bloomberg, UniCredit Research, UniCredit Group Investment Strategy

Invasion Russlands in die Ukraine bedeutet einen Einschnitt

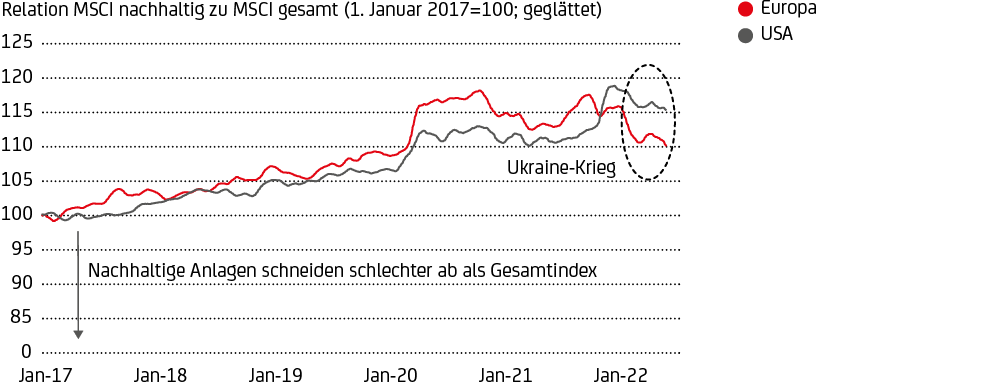

Anleger sind verständlicherweise daran interessiert, dass ihre Entscheidung für nachhaltige Investitionen keine schlechtere Performance als die klassischer Anlageformen mit sich bringt. Tatsächlich haben sich nachhaltige Aktienindizes über einen langen Zeitraum teilweise sogar besser entwickelt als nicht-nachhaltige Standard-Benchmark-Indizes, wie etwa die Relation zwischen dem MSCI USA bzw. Europa und ihren nachhaltigen Pendants deutlich macht (siehe Grafik 5).

Hinweis: Frühere Wertentwicklungen, Simulationen und Prognosen sind kein verlässlicher Indikator für eine künftige Wertentwicklung. Die Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Bei einer Anlage in Fremdwährung kann die Rendite auch infolge von Währungsschwankungen steigen oder fallen.

Quelle: Refinitiv Datastream, UniCredit Group Investment Strategy

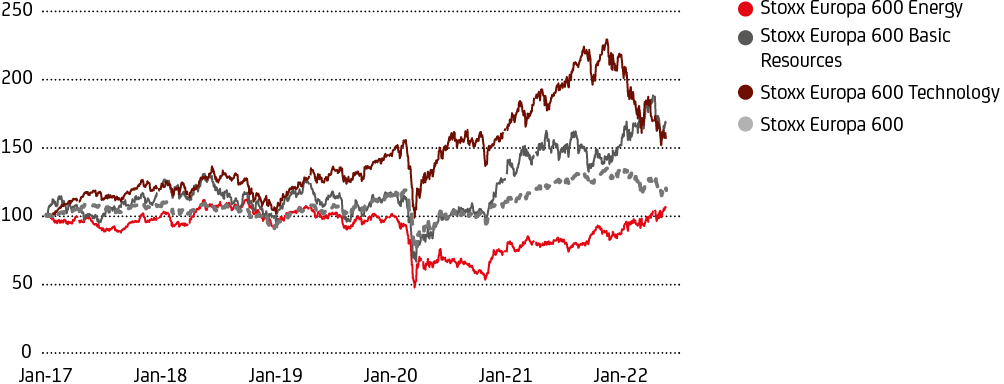

Aber bereits gegen Ende letzten Jahres bahnte sich infolge gestiegener Inflations- und Zinserwartungen im Anlageverhalten eine Sektorrotation an – weg von hoch bewerteten Wachstumsaktien8, hin zu bis vor kurzem verschmähten Value-Aktien9 der „Old Economy“. Der Ukraine-Konflikt, die durch die Explosion der Energiepreise aufgeheizte Inflation, steigende Zinsen bzw. Zinserwartungen und das sich eintrübende Wirtschaftswachstum haben defensiven Werten – und insbesondere Unternehmen aus Sektoren, die in der Regel wenig mit Nachhaltigkeit zu tun haben – zuletzt weiter Auftrieb gegeben.

Relativ betrachtet schnitten vor allem Energie- und Rohstofftitel in der ersten Jahreshälfte 2022 überdurchschnittlich ab (siehe Chart 6). Die steigenden Öl- und Gaspreise stützen die Kurse dieser Unternehmen, obgleich sich viele gezwungen sahen, ihre Aktivitäten in Russland einzustellen. Rohstoffe bzw. Rohstofftitel gelten im Falle nachhaltiger Portfolios häufig als nicht investierbar und stehen daher zur Portoliodiversifikation nicht zur Verfügung.

Hinweis: Frühere Wertentwicklungen, Simulationen und Prognosen sind kein verlässlicher Indikator für eine künftige Wertentwicklung. Die Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Bei einer Anlage in Fremdwährung kann die Rendite auch infolge von Währungsschwankungen steigen oder fallen.

Quelle: Bloomberg, UniCredit Group Investment Strategy

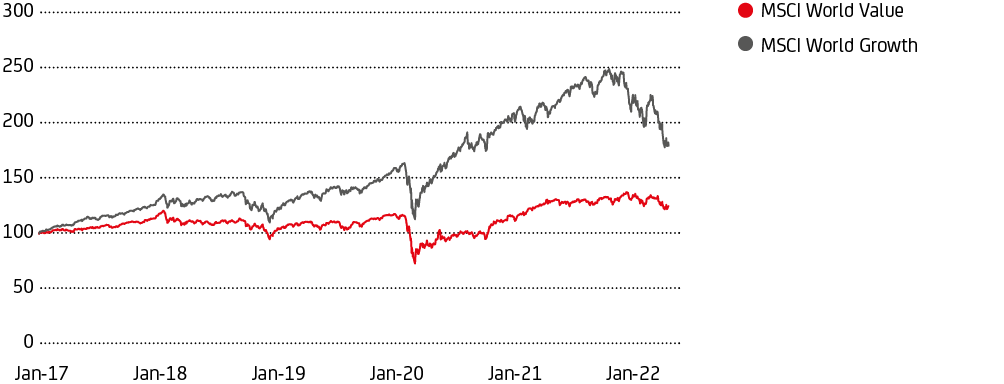

Anleger in nachhaltige Portfolios – die in der Regel übergewichtet in Wachstumswerten der Technologiebranche und untergewichtet in Industriewerten sind – müssen feststellen, dass ihre Performance zuletzt hinter jener klassischer Geldanlagen zurückgeblieben ist. Das hängt auch damit zusammen, dass die Volatilität an den Märkten in den letzten Wochen und Monaten vor allem Wachstumswerte in Mitleidenschaft gezogen hat (siehe Grafik 7). Denn die Bewertung von Wachstumsaktien beruht wesentlich auf der Erwartung künftiger Ertragsströme, die bei steigenden Zinsen stärker abdiskontiert werden müssen. In nachhaltigen Portfolios machen Wachstumstitel häufig einen signifikanten Anteil aus, weil sie sich in besonderem Maße der Einhaltung von Nachhaltigkeitsstandards verschrieben haben und ihr CO2-Fußabdruck in der Regel geringer als der von Unternehmen anderer Branchen ist. Damit aber leiden nachhaltige Geldanlagen in besonderem Maße unter dem Gegenwind der erhöhten Inflation und der damit verbundenen strafferen Haltung der Zentralbanken.

Hinweis: Frühere Wertentwicklungen, Simulationen und Prognosen sind kein verlässlicher Indikator für eine künftige Wertentwicklung. Die Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Bei einer Anlage in Fremdwährung kann die Rendite auch infolge von Währungsschwankungen steigen oder fallen.

Quelle: Bloomberg, UniCredit Group Investment Strategy

Implikationen für die Asset Allokation?

Auch wenn infolge des Ukrainekrieges die in der Anlagestrategie vielfach zu beobachtende Rückbesinnung auf weniger nachhaltige Industrien nachvollziehbar erscheint, stellt die eingeleitete Transformation der Wirtschaft einen langfristigen Megatrend dar, der nicht von der Geldpolitik der Zentralbanken abhängt. Insofern stellt die Volatilität der letzten Wochen und Monate die Fundamentaldaten nachhaltiger Investitionen auch nicht in Frage – wenngleich sie sich kurzfristig fortsetzen dürfte. Wir bleiben aber davon überzeugt, dass die sich verschärfenden regulatorischen Vorgaben nachhaltigen Anlageklassen mittel- und langfristig Auftrieb geben sollten. Perspektivisch dürfte der Übergang zu einer kohlenstoffärmeren Wirtschaft einen Wettbewerbsvorteil für Unternehmen mit sich bringen, die nachhaltiges Handeln in ihrer unternehmerischen DNA verankert haben.

Insbesondere europäische Unternehmen dürften von den umfangreichen Investitionen in eine dezentralere, nachhaltigere Energieinfrastruktur profitieren. Ein Embargo auf Kohleimporte aus Russland hat die EU bereits verhängt. Im Streit um das geplante Öl-Embargo haben sich die EU-Staaten zudem auf einen Kompromiss verständigt, der vorsieht, vorerst russische Öl-Lieferungen über den Seeweg zu unterbinden. Zwar erscheint plausibel anzunehmen, dass die Energiesicherheit der EU vorübergehend über neue Lieferanten für fossile Energieträger und entsprechende Investitionen sichergestellt und bestehende Kapazitäten intensiver und länger genutzt werden könnten. Gleichzeitig dürfte der Ausbau dezentraler Erneuerbarer Energien aber forciert und technologische Innovationen stärker gefördert werden. Bis 2030 soll der Anteil Erneuerbarer Energien am Strommix der EU von rund 22 Prozent im Jahr 2020 auf bis zu 45 Prozent 2030 steigen.

Von kurzfristigen – mitunter auch heftigen – Rückschlägen sollten sich Anleger dabei nicht verunsichern lassen. Sie schmälern das fundamentale Potenzial nachhaltiger Anlagen nicht. Um das Risiko zu streuen und sich unabhängiger vom Erfolg einzelner Assets zu machen, bleibt ein gut diversifiziertes Portfolio – auch unter Berücksichtigung von Währungspositionen – grundsätzlich geboten. Nachhaltigkeitskriterien lassen sich dabei nicht ausschließlich auf Wachstumstitel anwenden, sondern auch auf Value- und Quality-Investments10.

Appendix

1Der Intergovernmental Panel on Climate Change (IPCC) wurde 1988 von der UN-Umweltorganisation (Unep) und der Weltorganisation für Meteorologie (WMO) gegründet. Seine Aufgabe ist, die Politik neutral über wissenschaftliche Erkenntnisse zur Klimaveränderung und über mögliche Gegenmaßnahmen zu informieren. Dem IPCC gehören 195 Staaten an.

2Insgesamt haben bislang 189 von 196 Unterzeichnern das Pariser Abkommen ratifiziert.

3Klimaneutralität heißt, dass nur noch höchstens so viel Treibhausgas ausgestoßen wird wie Senken aufnehmen können.

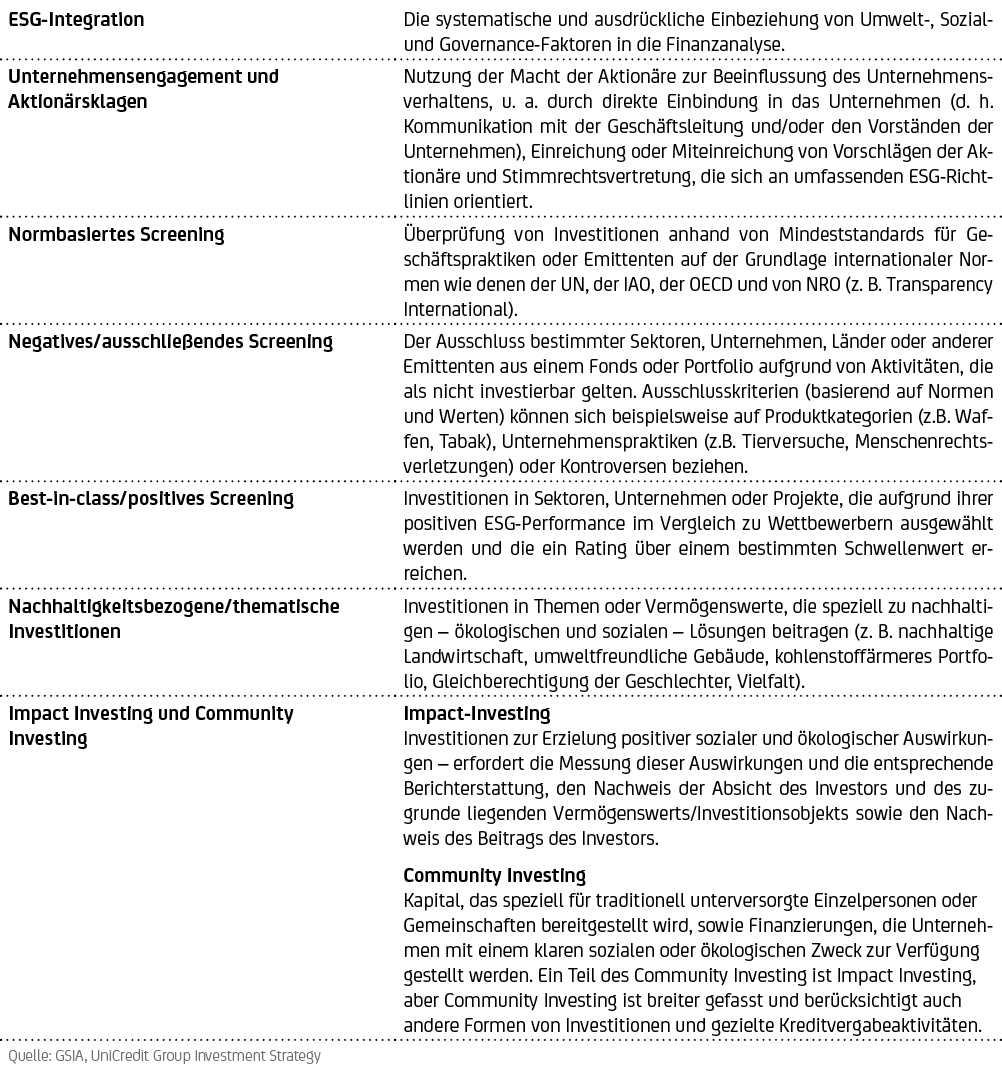

4Die GSIA unterscheidet grundsätzlich sieben Ansätze für nachhaltige Investitionen (vgl. Appendix).

5Ein ETFs sind börsengehandelte Indexfonds, die die Wertentwicklung eines Index, wie beispielsweise des DAX, abbilden.

6ESG steht für für die englischen Ausdrücke Environmental, Social und Governance, also ökologische Ausrichtung, gesellschaftliche Orientierung und verantwortungsvolle Unternehmensführung.

7Nachhaltigkeitsgebundene Anleihen (Sustainability-Linked Bonds, oder SLBs) sind Anleihen, bei denen finanzielle und/oder strukturelle Merkmale durch das Erreichen oder Nicht-Erreichen vordefinierter Nachhaltigkeits-/ESG-Ziele variieren können. Dadurch verpflichten sich die Emittenten explizit (auch in der Anleihedokumentation) zu zukünftigen Verbesserungen der Nachhaltigkeitskriterien innerhalb eines vordefinierten Zeitrahmens.

8Die Idee hinter der Wachstumsaktie ist es in Aktien zu investieren, die in Zukunft Gewinne erzielen.

9Value-Aktien sind vereinfacht gesagt Aktien, die als unterbewertet gelten, d.h. mit einem Abschlag zum „inneren Wert“ notieren.

10Qualitätsaktien zeichnen sich durch ihre enorme Wertbeständigkeit bei gleichzeitig moderaten Renditeerwartungen aus.