DEUTSCHLAND: INFLATIONSDRUCK BLEIBT HOCH

Spürbarer Rückgang erst im nächsten Jahr – EZB unter Zugzwang

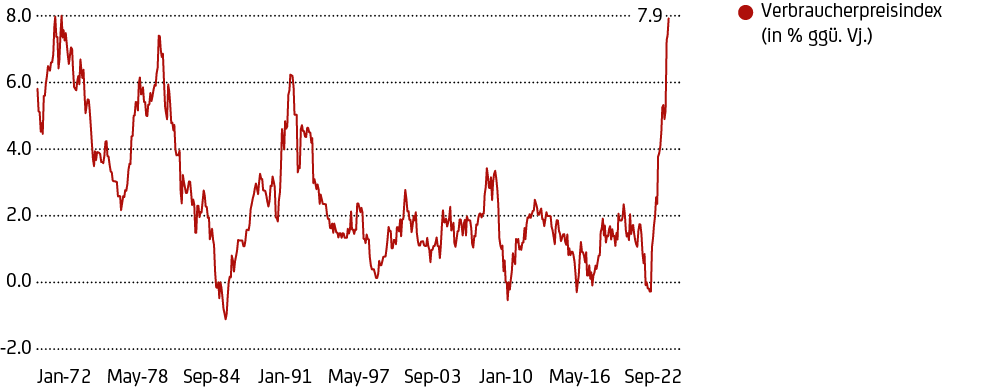

Inflation in Deutschland steigt auf Rekordwert

Die Inflationsrate in Deutschland steigt weiter an: Im Mai belief sich die Teuerung auf etwa 7,9% gegenüber dem Vorjahresmonat (siehe Grafik 1). Das ist der höchste Wert seit Dezember 1973. Damals waren aufgrund der ersten Ölkrise die Mineralölpreise ebenfalls stark angestiegen.

Quelle: Destatis, UniCredit Wealth Management

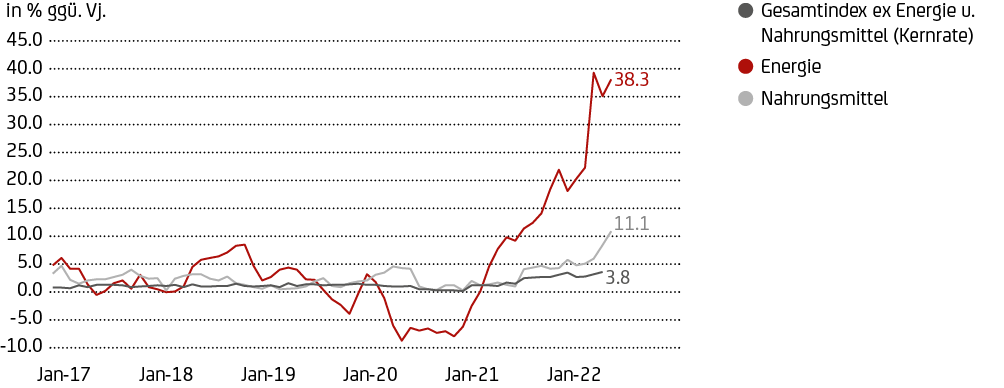

Ähnlich verhält es sich in diesem Jahr. Etwa die Hälfte des Anstiegs in den letzten Monaten ist auf höhere Energie- und Lebensmittelpreise zurückzuführen (siehe Grafik 2). Zwar waren die Energiepreise im April leicht rückläufig, dennoch notierten sie im Mai erneut höher, mit rund 38% über Vorjahr (Gewicht im Warenkorb: 10,4%). Die Teuerungsrate für Nahrungsmittel stand bei rund 11% (Gewicht: 8,5%). Die Kerninflation, also die gesamte Teuerungsrate ohne Energie und Nahrungsmittel, dürfte im Mai größtenteils unverändert zum April etwa bei ungefähr 4% gegenüber Vorjahresmonat gelegen haben.

Quelle: Destatis, UniCredit Wealth Management

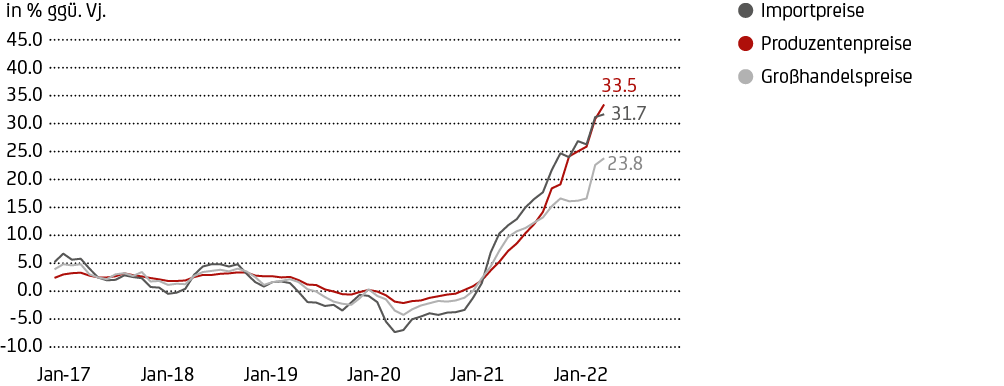

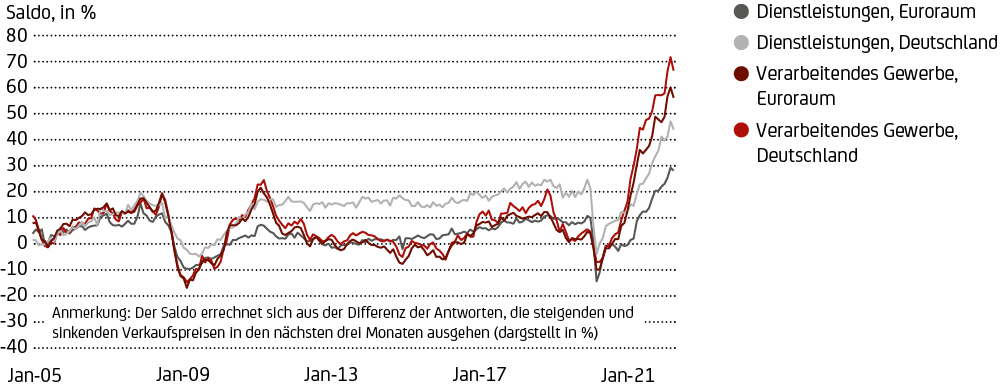

Ursächlich für die steigenden Preise sind u.a. Engpässe in den internationalen Lieferketten, die infolge des Ukraine-Krieges und der Lockdown-Maßnahmen in China weiter verstärkt wurden. Diese Engpässe verursachen auf den vorgelagerten Herstellungsstufen einen anhaltend hohen Preisdruck, was sich an den massiv gestiegenen Großhandels- und Produzentenpreisen (mit Zuwächsen von 20-30% ggü. Vj.) ablesen lässt. Die dadurch verursachten Kosten werden in der Regel von den Unternehmen an die Verbraucher weitergegeben, was die Allzeitochs der Verkaufspreiserwartungen der Unternehmen (abgeleitet aus Umfragen der EU-Kommission, siehe auch Grafik 3) verdeutlichen.

Quelle: Destatis, UniCredit Wealth Management

Auch die Schwäche des Euro (er verlor in den letzten 12 Monaten rund 12% ggü. dem US-Dollar, 4% auf handelsgewichteter Basis) hat den Preisauftrieb in Deutschland zusätzlich angeheizt. Um die Verbraucher zu entlasten, hat die Bundesregierung inzwischen zwei milliardenschwere Pakete geschnürt (siehe dazu entsprechende Kommunikation der Bundesregierung).1

Inflationsausblick: weiter hoch, aber mittelfristig deutlich niedriger

Die gesamte Teuerungsrate hat im Mai einen neuen Höchstwert erreicht, wenngleich die Dynamik (also die Veränderung gegenüber dem Vormonat) nicht weiter zugelegt hat. Dennoch dürfe die Inflation in Deutschland noch eine Weile hoch bleiben. Folgende Faktoren sprechen dafür.

Vor allem die Energiepreise werden den Druck auf das Preisgefüge vermutlich weiter hochhalten, wenngleich die Preissteigerungsraten nicht mehr so groß sein dürften wie in den vergangenen 12 Monaten. Dabei nehmen wir an, dass die Versorgung mit Gas aus Russland grundsätzlich nicht unterbrochen wird (Basisszenario). Aufgrund der Lieferverträge auf Ebene des Privatsektors sollten die vorangegangenen Anstiege der Großhandelspreise aber erst verzögert auf die Preise im Einzelhandel wirken. Die Nahrungsmittelpreise dürften ihrerseits ebenfalls weiterhin Aufwärtsdruck auf das Preisgefüge ausüben. Der Krieg in der Ukraine, die Sanktionen gegen Russland, aber auch (mutmaßlich durch den Klimawandel verursachte) ungünstige Wetterverhältnisse bzw. -extreme, verursachen Engpässe auf den Weltmärkten, insbesondere für Getreide und Düngemittel.

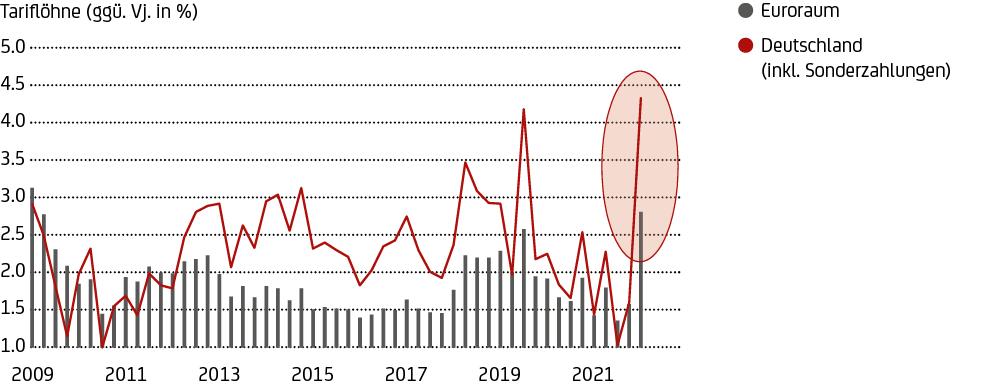

Klassische Zweitrundeneffekte höherer Inflationsraten in Form kräftigerer Lohnsteigerungen beobachten wir bislang nur in einigen Branchen (vor allem im Hotel- und Gaststättengewerbe), nicht aber in der Breite. Aktuelle Zahlen deuten zwar darauf hin, dass die Tarifverdienste im ersten Quartal sowohl in Deutschland als auch im Euroraum angestiegen sind (siehe Grafik 4). Das kann aber in erster Linie auf Bonuszahlungen und zusätzliche Sonderzahlungen im Zusammenhang mit der Coronapandemie im Zuge deutscher Tarifvereinbarungen zurückgeführt werden. Allerdings stehen in Deutschland in diesem Jahr wichtige Lohnrunden im Chemiesektor sowie im Metall- und Elektrogewerbe an. Erste Forderungen der Stahlindustrie lassen höhere Abschlüsse erwarten und könnten somit einen Hinweis darauf geben, wohin die Tarifreise in diesem Jahr geht.

Quelle: Bundesbank, EZB, UniCredit Wealth Management

Andererseits werden Basiseffekte automatisch zu einem Rückgang der Jahresteuerungsraten führen, wenn die Monate mit sehr starken Preisanstiegen (vor allem die Monate Februar, März und April 2022) im nächsten Jahr aus der Berechnung der Jahresraten herausfallen.

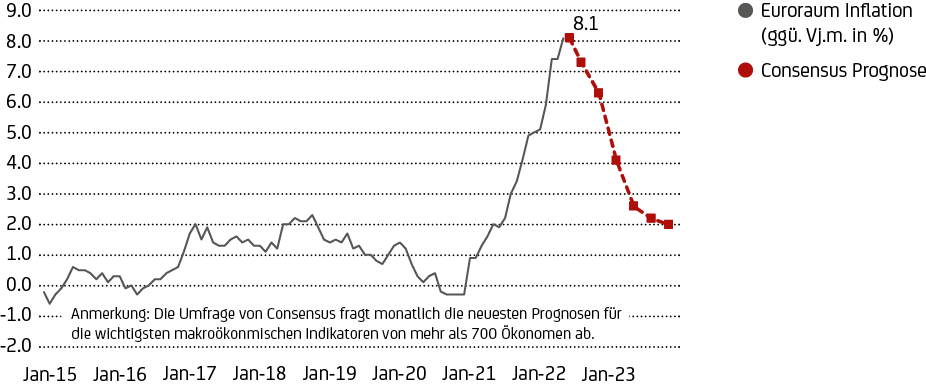

Insgesamt sollte daher die Inflationsrate in den kommenden Monaten hoch bleiben, danach dann leicht und im Verlauf des kommenden Jahres deutlicher zurückgehen. Zuletzt zeigte der harmonisierte Verbraucherpreisindex im Euroraum eine Inflationsrate von 8,1% an, ebenfalls ein Rekordwert. (siehe Grafik 5)

Quelle: Consensus Economics, Bloomberg, UniCredit Wealth Management

Hohe Inflationserwartungen setzen EZB unter Zugzwang

Parallel zur Inflation haben auch die Inflationserwartungen über die letzten Quartale spürbar angezogen (siehe Grafik 6). Demnach geht ein immer größerer Teil der befragten Unternehmen2 von weiter steigenden Verkaufspreisen in den nächsten Monaten aus. Ein länger anhaltender Inflationsdruck birgt dann aber wieder die Gefahr, dass sich die Erwartungen zur Preisstabilität auf einem zu hohen Niveau verfestigen. Neben den deutlich gestiegenen Inflationserwartungen in Deutschland haben auch die Erwartungen im Euroraum deutlich zugelegt. Diese Entwicklung setzt die EZB weiter unter Druck, mit ihrer geldpolitischen Straffung zügig voranzuschreiten. Nur ein größerer Wachstumsschock würde den Plan der Zentralbank, die negativen Zinssätze in diesem Jahr – wahrscheinlich schon Ende des dritten Quartals – aufzugeben, zum Scheitern bringen.

Quelle: EU-Kommission, UniCredit Wealth Management

Auf der anderen Seite erhöht eine Verringerung der akkommodierenden Maßnahmen bei sich gleichzeitig verschlechternden Wachstumsaussichten das Umsetzungsrisiko einer geldpolitischen Normalisierung. Dies wird daher ein schwieriger Balanceakt für die EZB, zumal eine Reihe weiterer Faktoren den Normalisierungsprozess im Euroraum zusätzlich erschweren sollte: erstens sind die bisher erfolgten Anpassungen der Zinserwartungen an den Finanzmärkten sehr schnell und abrupt verlaufen und haben die Finanzierungskonditionen im Euroraum innerhalb kürzester Zeit bereits jetzt (also noch bevor die EZB handelt) deutlich verschärft; zweitens birgt das Ziel, einen neutralen geldpolitischen Kurs3 für die Eurozone als Ganzes zu erreichen, das Risiko, zunehmende Divergenzen der Finanzierungskonditionen zwischen den einzelnen Ländern zu verstärken (Fragmentation)4; drittens dürften eine höhere Risikoaversion seitens der Banken in einem insgesamt schwächeren Wachstumsumfeld die Übertragung des Zinsimpulses über den Kreditkanal belasten und somit eine zusätzliche Verschärfung der geldpolitischen Straffung einleiten.

Wir gehen daher davon aus, dass die EZB ihre Leitzinsen5 bis zum 1. Quartal 2023 um insgesamt 100 Basispunkte anheben und den Zinsanhebungszyklus dann stoppen wird, da sich die Inflation im Laufe des nächsten Jahres deutlich abschwächen und in der zweiten Jahreshälfte 2023 wieder Richtung EZB-Zielmarke von 2% fallen sollte. Dadurch würden sich auch die Inflationserwartungen wieder an die Preisstabilitätsdefinition der EZB anpassen. Die genannten Unsicherheitsfaktoren machen es aus unserer Sicht demnach wahrscheinlich, dass sich der von den Finanzmärkten für die EZB eingepreiste Zinserhöhungspfad über den gesamten Prognosezeitraum 2022-23 als zu aggressiv herausstellt.

Was bedeutet das für unsere Asset Allokation?

Sollte die Inflation wieder auf ein akzeptables Niveau zurückkehren und sich unter den Investoren die Überzeugung einer stabileren Preisentwicklung durchsetzen, so wird dies die Finanzmärkte beruhigen. Dies dürfte zu fallenden Renditen und damit zu steigenden Anleihekursen. In Folge schwindender Risikoaversion würden wohl auch die Aktienmärkte eine gute Unterstützung finden. Die Entwicklung letzterer steht aber unter dem Vorbehalt eines sogenannten „Soft Landings“6 der wichtigen Industrienationen. Sollte dieser geldpolitische Balanceakt zur Feinsteuerung der Wirtschaft jedoch nicht gelingen und die westlichen Nationen in eine Rezession eintreten, dürften auch Aktien aufgrund fallender Gewinnerwartungen weiter unter Druck bleiben. Dies ist aber zurzeit nicht unser Basisszenario. Für unsere Asset Allokation bedeutet dies, dass wir mehr Zuversicht mit Blick auf Anleihen haben (vor allem in den USA), dagegen jedoch Vorsicht bei Aktien walten lassen (neutrale Gewichtung), bis sich ein „Soft Landing“ abzeichnet.

Für Sparer bedeutet die Aussicht auf steigende Einlagezinsen durch die EZB noch nicht unbedingt eine Entlastung. Zwar könnten die für viele Spareinlagen maßgeblichen Einlagezinsen von -0,50% auf 0,00% oder sogar auf +0,50% steigen, gleichzeitig sollte aber auch das zukünftige Inflationsniveau höher liegen. Lag die Teuerungsrate in den vergangenen Jahren im Durchschnitt eher bei 1%, so könnte diese in den kommenden Jahren auf einem Niveau von 2% oder etwas darüber liegen. Die Realverzinsung, also die Auswirkung auf die Kaufkraft, bliebe somit unverändert negativ. Anleger die eine positive Realrendite (also eine Rendite über der Inflationsrate) anstreben, werden auch in Zukunft mit einer längerfristigen Perspektive und unter der Berücksichtigung von höherrentierlichen Anlagen, wie z.B. Aktien, investieren müssen.

2 Ergebnisse beziehen sich auf die monatliche Konjunkturumfrage der Europäischen Kommission zur Erhebungen der Verkaufspreiserwartungen der Unternehmen.

3 Unter neutraler Geldpolitik versteht man das Anvisieren eines neutralen Zinssatzes. Dieser wird in der Wirtschaftstheorie als derjenige geldpolitische Zinssatz angesehen, bei dem das gesamtwirtschaftliche Wachstum weder beschleunigt noch gebremst wird.

4 Die Finanzierungsbedingungen insbesondere von mittelständischen Unternehmen werden zum Großteil von den Staatsanleiherenditen der jeweiligen Länder be-stimmt. Dies bedeutet, dass beispielsweise ein italienisches Unternehmen erheblich höhere Finanzierungskosten haben könnte als ein ansonsten vergleichbares deutsches Unternehmen. Die Fragmentierung bewirkt also, dass ein im europäischen Durchschnitt neutrales Zinsniveau in dem einem Land zu restriktiv, in einem anderen Land zu stimulierend wirken könnte.

5 Als der entscheidende Leitzins fungiert aktuell der sogenannte Einlagenzins, zu dem Banken ihre Überschussliquidität bei der EZB parken können. Dieser beträgt derzeit -0,50%. Ein Anstieg um 100 Basispunkte würde bedeuten, dass der Einlagezins der EZB auf +0,50% angehoben wird.

6 Bezeichnet eine „weiche Landung“ der wirtschaftlichen Entwicklung in Folge der Inflationsbekämpfung durch die Notenbanken.