Russland-Ukraine-Konflikt: Eine Szenarienanalyse

Update (22.2.2022):

Wir haben vergangenen Freitag unsere Szenario-Analyse zum Russland-Ukraine-Konflikt vorgestellt. Mit der Anerkennung der von russischen Separatisten kontrollierten Gebieten Donezk und Luhansk als unabhängige Staaten durch Putin und die Entsendung regulärer russischer Truppen dahin ist unser bisheriges Basisszenario einer schrittweisen Deeskalation zumindest vorerst Makulatur. Es dürfte zu Sanktionen des Westens kommen und, je nach Schwere, auch zu Gegenmaßnahmen Moskaus. Allerdings scheint das Ausmaß davon abhängig zu sein, wie die jüngsten Aktionen Putins vom Westen, insbesondere von den USA, interpretiert werden – als begrenzte Aktion, als Einmarsch in der Ostukraine (oder „nur“ in die ohnehin schon kontrollierten Gebiete) oder als Beginn der Vereinnahmung der gesamten Ukraine (nach der Negierung der Souveränität der Ukraine durch Putin). Unsere Szenarien „begrenzte Aktionen“ bzw. „Invasion der (Ost)Ukraine“ bleiben damit zunächst intakt – mit den bereits skizzierten Auswirkungen auf Wirtschaft und Finanzmärkte.

Unsere ursprüngliche Analyse:

Trotz verstärkter Krisendiplomatie kann derzeit niemand wirklich sagen, ob Russland nicht doch in die Ukraine einmarschiert. Deshalb müssen wir uns auf Szenarien beschränken und können ihnen allenfalls qualitative Wahrscheinlichkeiten zuordnen.

Wir skizzieren hier drei Szenarien: Eine schrittweise Deeskalation, begrenzte russische Operationen sowie eine Invasion des Ostens bzw. der gesamten Ukraine. Die Reihenfolge korrespondiert mit abnehmenden Wahrscheinlichkeiten.

Eine schrittweise Deeskalation bleibt unser Basisszenario, haben doch alle Seiten kein wirkliches Interesse an kriegerischen Auseinandersetzungen. Nennenswerte realwirtschaftliche Belastungen selbst für die unmittelbar Beteiligten ließen sich vermeiden.

An den internationalen Finanzmärkten dürfte es dabei zunächst bei einer erhöhten Volatilität mit teilweise heftigen Ausschlägen je nach Nachrichtenlage bleiben. Ihr könnte dann eine Erleichterungsrally folgen, wenn die Wahrscheinlichkeit von kriegerischen Auseinandersetzungen spürbar abzunehmen beginnt.

Sollte es indes zu begrenzten russischen Operationen zur Destabilisierung der Ukraine (Luft-, Cyberangriffe, gesteuerte Anschläge) oder gar zur Invasion der (Ost)Ukraine kommen, würde der Westen mit abgestuften Sanktionen vor allem im Finanz- und Energiesektor sowie gegen Unternehmen und Einzelpersonen reagieren. Russland würde Gegenmaßnahmen verhängen.

Neben der Ukraine träfen die Maßnahmen vor allem die russische Wirtschaft. Wachstumsverluste von bis zu 2 Prozentpunkten (begrenzte Aktionen) bzw. 4 Prozentpunkten im laufenden Jahr wären die Folge.

Sanktionen und Vergeltungsmaßnahmen würden aber auch Europa treffen. Die wichtigsten Transmissionskanäle wären ein spürbar rückläufiger Außenhandel mit Russland sowie stark steigende Energiepreise als Reaktion auf einen wahrscheinlichen Stopp der Gas- und Öllieferungen.

Laut einer EZB-Studie würde ein Rückgang der Gasversorgung um 10% die Bruttowertschöpfung des Euroraums um 0,7% drücken – schmerzhaft zwar, aber überschaubar. Je mehr es Europa im Krisenfall gelänge, die russischen Gaslieferungen zu substituieren (Flüssiggas aus den USA), desto überschaubarer wären die Wachstumsbelastungen.

Sollten sich die Risikoszenarien materialisieren, ist je nach Eskalationsstufe mit raschen, länger anhaltenden Richtungsentwicklungen an den Finanzmärkten zu rechnen. Sogenannte sichere Häfen wie etwa Gold und top-bewertete Staatsanleihen würden stark gefragt sein, risikobehaftete Anlageklassen wie Aktien und Unternehmensanleihen dagegen unter Druck kommen.

Dabei zeigt die Vergangenheit, dass bei eskalierenden politischen Risiken der US-Dollar bzw. die US-Märkte ihre Pendants in Europa (zumindest relativ) ausstechen können. Das dürfte aufgrund der räumlichen Nähe des Krisenherdes Russland-Ukraine umso mehr gelten. Das war auch während der Krim-Krise so.

Solange wir an unserem bisheriges Basisszenario festhalten können, sehen wir keinen Anlass, nennenswerte Anpassungen bei unserer Positionierung vorzunehmen, zumal wir schon im Vorfeld unser Portfolio sicherer aufstellten, indem wir Gold übergewichten und unser Aktien-Exposure etwas zurückgenommen haben. Wir verfügen zudem über kein direktes Russland-Exposure. Darüber hinaus sind wir vorbereitet, weitere Anpassungen zu implementieren, sollte sich die Notwendigkeit ergeben.

Grundsätzlich gilt, dass die Kapitalmärkte durch geopolitische Krisen in der Vergangenheit meist nur kurzfristig durchgeschüttelt wurden – insbesondere dann, wenn die USA militärisch nicht direkt beteiligt waren – und sich dann relativ rasch wieder die Fundamental- und Makrodaten durchsetzten.

I. Drei Szenarien: Schrittweise Deeskalation, gezielte Operationen und Invasion der Ukraine

Auch wenn die jüngste Krisendiplomatie und die Ankündigung Russlands, mit dem Truppenrückzug zu beginnen, zumindest kurzzeitig die Hoffnung auf eine Deeskalation genährt haben, kann derzeit niemand wirklich sagen, ob Russland nicht doch in die (Ost)Ukraine einmarschiert. Deshalb müssen wir uns auf die Analyse von Risikoszenarien beschränken und können ihnen allenfalls qualitative Wahrscheinlichkeiten zuordnen. Wir wollen hier auf drei Varianten näher eingehen und die möglichen Auswirkungen auf Wirtschaft und Finanzmärkte skizzieren.

Unser Basisszenario: Schrittweise Deeskalation1

Nach wie vor kommt in unseren Augen dem Szenario einer Verhandlungslösung die größte Wahrscheinlichkeit zu, können doch alle Seiten letztlich kein Interesse an einer kriegerischen Auseinandersetzung haben. Warum nicht?

- Russland käme seinem Ziel einer europäischen Sicherheitsarchitektur und dem Fernhalten der NATO von seinen Grenzen bzw. seiner Einflussshpäre keinen Schritt näher, im Gegenteil. Zudem gab sich Russland bereits im Abkommen von Minsk 2 mit der föderalen Struktur der Ukraine mit weitgehender Autonomie für die russischsprachigen Ostprovinzen2 zufrieden. Vor allem aber wären die ökonomischen Folgen von Sanktionen im Falle eines Einmarsches für Russland beträchtlich (siehe unten).

- Die Ukraine war schon vor der jüngsten diplomatischen Offensive um Deeskalation bemüht – aus Eigeninteresse. Die humanitären, politischen und ökonomischen Folgen wären für das Land verheerend.

- Ein militärischer Konflikt würde aber auch für Europa nennenswerte wirtschaftliche Kosten bedeuten. Er würde wahrscheinlich die Öl- und Gaspreise in die Höhe treiben3, die ohnehin schon hohe Inflation weiter anheizen und die Verbraucher zu einer Zeit belasten, in der die Corona-Lücke noch immer nicht geschlossen ist.

Allerdings dürften sich die Verhandlungen in die Länge ziehen. Zudem besteht die Gefahr, dass die Spannungen immer wieder aufflammen. Mit zunehmender Verhandlungsdauer aber steigt die Chance auf eine Deeskalation.

Risikoszenario 1: Begrenzten russischen Operationen gegen die Ukraine

Sollte der Gesprächsfaden jedoch reißen, könnte Russland versucht sein, gezielte Operationen im Nachbarland vorzunehmen. Vorstellbar sind (verdeckte) Angriffe4 auf ukrainische Militärstützpunkte bzw. die kritische Infrastruktur, um so die Verteidigungskapazitäten seines Nachbarn zu schwächen und/oder dort eine politische Krise auszulösen. Allerdings würden solche Schläge für Russland wahrscheinlich kaum mehr bewirken als eine Reihe von (begrenzten) Sanktionen des Westens. Dieses Szenario ist für uns das zweitwahrscheinlichste.

Risikoszenario 2: Russische Invasion

Gesteuerte Übergriffe in der Ostukraine und/oder eine (Land)Invasion im Osten als „Schutz vor einem Genozid“ wären die nächste Eskalationsstufe. Sie würden den russischen Einflussbereich vergrößern. Allerdings scheint die Akzeptanz von russisch kontrollierten lokalen Regierungen oder gar eine russische Herrschaft viel geringer zu sein als auf der Krim und im Donbass (Donezk & Luhansk). Gleichzeitig würde ein solches Vorgehen den Wunsch der Ukrainer bestärken, ihre Bindungen an Russland zu verringern und sich dem Westen anzunähern.

Noch weniger wahrscheinlich ist für uns eine umfassende Invasion auch westlich des Dnjepr, die mit einer Einnahme Kiews enden würde. Dabei käme es nicht nur zu massiven Verlusten an Menschenleben (auch für Russland), sondern auch zu erheblichen ökonomischen Kosten. Mit steigender Eskalationsstufe würde der Westen nämlich mit immer weitreichenderen Sanktionen reagieren.

II. Ein breites Spektrum möglicher Sanktionen

Der Westen hat bereits eine ganze Palette von Sanktionsmaßnahmen vorbereitet. Am weitesten gediehen sind wohl die Vorschläge des US-Kongresses5. Diese Sanktionen lassen sich wie folgt kategorisieren:

1. Finanzielle Sanktionen:

- Sanktionen gegen russische Investmentgesellschaften, um deren Zugang zu ausländischem Kapital zu erschweren

- Ein Verbot von Sekundärmarkttransaktionen für russische Rubel-Staatsanleihen (OFZ) durch US-Anleger (ihre Teilnahme am Primärmarkt ist bereits verboten)

- Sperrung des Zugangs zu Finanzdiensten wie SWIFT

- Sanktionen gegen Banken mit russischem Kapital

2. Sanktionen gegen den Energiesektor:

- Stärkere Blockierung der Finanzierung sowie der Exporte russischer Öl- und Gasproduzenten

- Ein Verbot von Nord Stream 2

3. Andere Sanktionen:

- Sanktionen gegen russische Unternehmen in den Bereichen Bergbau, Metallerzeugung, Technologie, Verkehr und Versicherungen

- Persönliche Sanktionen gegen russische Geschäftsleute/Beamte

- Beschränkungen für die Beteiligung ausländischer Unternehmen und Managern an russischen Unternehmen

- Beschränkungen/Verbote für die Ausfuhr von Elektronik, Halbleitern, Maschinen, Bauteilen und Technologie nach Russland

Die schwerwiegendsten Sanktionen sind dabei die Einschränkungen für den Finanzsektor sowie die Beschränkung von russischen Öl- und Gasexporten.

III. Mögliche ökonomische Auswirkungen von Sanktionen

Hohe ökonomische Kosten für Russland

Unsere Kollegen von UniCredit Osteuropa-Research haben die Auswirkung von Sanktionen in den beiden Risikoszenarien auf Russland versucht zu quantifizieren. Für den Fall begrenzter russischer Operationen gegen die Ukraine rechnen sie mit Sanktionen gegen russische Finanzinstitute bzw. -instrumente6, Industrieunternehmen und Einzelpersonen. Die USA und die EU könnten sich zudem auf ein Einfrieren der Genehmigung für Nord Stream 2 einigen. Dies würde das russische BIP 2022/23 um 1½ -2 Prozentpunkte einbremsen. Das wäre letztlich etwas weniger als nach der Verhängung der Krim-Sanktionen.

Käme es hingegen zu einer Landinvasion im Osten oder gar der gesamten Ukraine, würden die umfänglichen Finanzsanktionen (insbesondere SWIFT) sowie die Beschränkung von Öl- und Gasexporten die russische Wirtschaft hart treffen. Hier sind für 2022 Wachstumsverluste von bis zu 4 Prozentpunkten zu erwarten – mehr als die gut zwei Punkte während der Krim-Krise7. Gleichzeitig dürften die Wirtschaftssanktionen das langfristige Potenzialwachstum Russlands auf unter 2% pro Jahr verlangsamen und so zu einem weiteren Rückfall Russlands hinter die aufstrebenden Volkswirtschaften (Emerging Markets) führen. Russlands Wachstumspotenzial leidet ohnehin an einer rasch alternden Bevölkerung, der starken Abhängigkeit von fossilen Brennstoffen sowie der deutlich zurückgefahrenen Integration in die Weltwirtschaft.

Belastungen auch für Europa

Sollten sich die Risikoszenarien manifestieren, wäre von den Sanktionen, vor allem aber den russischen Vergeltungsmaßnahmen auch Europa betroffen, insbesondere im Fall einer russischen Invasion der Ukraine insgesamt. Die beiden wichtigsten Transmissionskanäle wären in diesem Fall ein spürbar rückläufiger Außenhandel sowie stark steigende Energiepreise als Reaktion auf einen wahrscheinlichen Stopp der Energielieferungen.

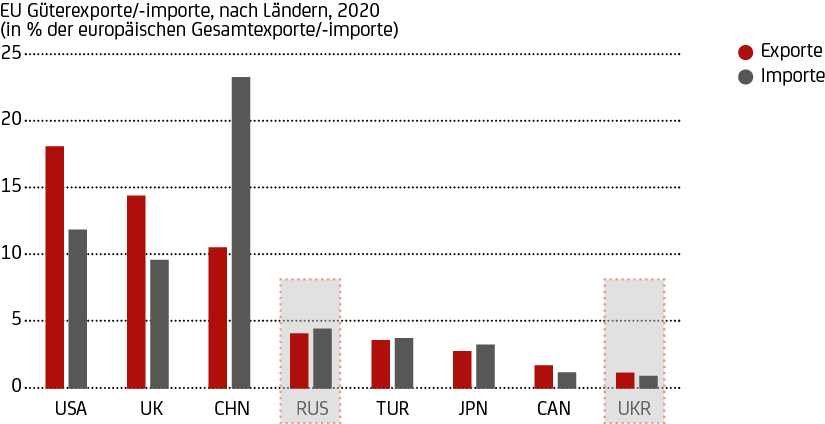

Im Zuge eines militärischen Konflikts wäre aber nicht nur der Außenhandel zwischen der EU und Russland, sondern auch zwischen der EU und der Ukraine erheblich gestört. Wir gehen davon aus, dass in einem solchen Fall vor allem der Zugang zu den wichtigsten Häfen der Ukraine am Schwarzen Meer, über die ein Großteil der Ein- und Ausfuhren des Landes abgewickelt werden, unterbrochen würde. Die realwirtschaftlichen Folgen für die EU wären zwar spürbar, jedoch überschaubar, da die Handelsverflechtungen der EU mit der Ukraine vergleichsweise niedrig sind (siehe Grafik 1).

Anders sähen dagegen die realwirtschaftlichen Folgen von Handelsbeschränkungen für Europa aus, die sich bei einem militärischen Konflikt mit Russland ergäben. Beide Länder sind wirtschaftlich relativ eng miteinander verflochten8. Russland ist vor allem ein wichtiger Lieferant für Erdöl und Erdgas, während Europa Investitionsgüter sowie chemische Erzeugnisse nach Russland liefert.

Etwa 4%-5% aller Export- und Importgüter der EU entfielen im Jahr 2020 auf Russland. Nach den USA, China und Großbritannien war Russland der viertwichtigste Handelspartner der EU (siehe Grafik 1). Unter den EU-Mitgliedstaaten ist Deutschland der größte Handelspartner, weshalb die deutsche Wirtschaft im Zuge eines militärischen Konflikts wohl am stärksten betroffen wäre.

Quelle: Eurostat, Feri, UniCredit Wealth Management

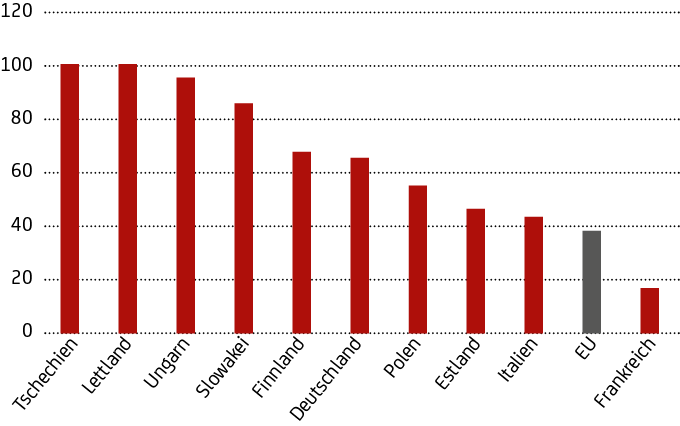

Mit Blick auf mögliche Gegenmaßnahmen Russlands rechnen wir in unserem Risikoszenario damit, dass es in erster Linie zu Unterbrechungen der russischen Öl- und Gasexporte über das ukrainische Pipeline-Netz kommen dürfte. Vermutlich wären aber auch andere Transportwege betroffen, da die wirtschaftlichen Beziehungen Europas zu russischen Energiekonzernen generell eingeschränkt werden dürften. Dabei ist die Abhängigkeit Europas von russischen Gasimporten sehr hoch (siehe Grafik 2).

Quelle: Eurostat, UniCredit Wealth Management

Laut einer Studie der EZB9 (Gunnella et al., 2022) würden Rückgänge bei den Erdgaslieferungen und dem damit verbundenen Anstieg der Erdgaspreise die Wirtschaftstätigkeit im Euroraum zum einen über den reduzierten Bezug von Vorleistungsgütern (Energie), zum anderen über einen niedrigeren privaten Konsum dämpfen (Kaufkraftverluste). Da Erdgas einen wichtigen Inputfaktor in den Produktionsprozessen vieler Unternehmen darstellt, würde eine Reduktion dieses Inputs nicht nur den direkten Output von Versorgungsunternehmen, sondern auch den Output von Unternehmen auf nachgelagerten Stufen verringern. Höhere Gas- und Energiepreise führen ihrerseits zu einem Kaufkraftverlust der Haushalte und damit einem Rückgang des privaten Verbrauchs. Demnach würde ein Rückgang bei der Gasversorgung um 10% die Bruttowertschöpfung des Euroraums um 0,7% senken10 – schmerzhaft zwar, aber überschaubar. Je mehr es Europa im Krisenfall gelänge, die russischen Gaslieferungen zu substituieren (Flüssiggas aus den USA), desto überschaubarer wären die Wachstumsbelastungen.

IV. Was bedeutet dies für die Finanzmärkte?

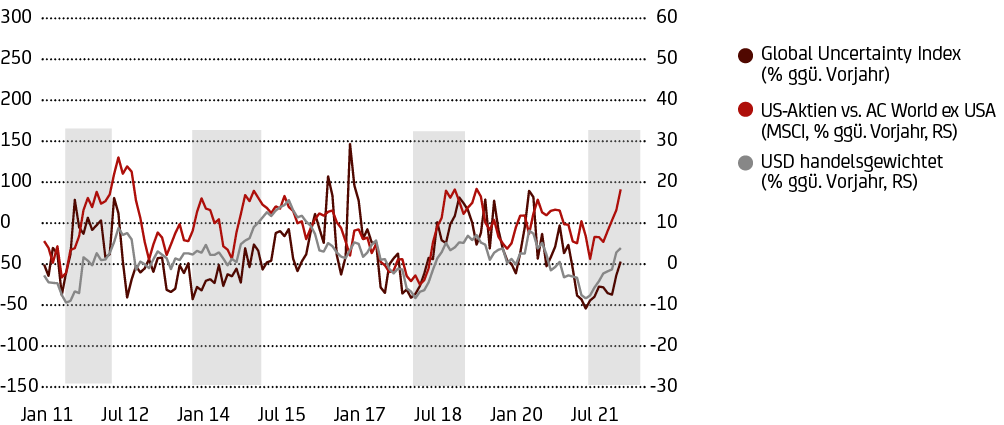

Finanzmärkte gelten als die schnellen Märkte und reagieren daher deutlich rascher auf die Nachrichtenlage zum Russland-Ukraine-Konflikt als die Gütermärkte bzw. die Realwirtschaft. Generell sind sogenannte sichere Häfen wie etwa Gold und top-bewertete Staatsanleihen in politischen Krisenzeiten gefragt, risikobehaftete Anlageklassen wie Aktien und Unternehmensanleihen würden dagegen unter Druck kommen. Dabei zeigt die Vergangenheit auch, dass bei einem spürbaren Anstieg der globalen politischen Unsicherheit der US-Dollar als sicherer Hafen bzw. die US-Märkte ihre Pendants zum Beispiel in Europa (zumindest relativ) ausstechen können11 (siehe Grafik 3). Das dürfte aufgrund der räumlichen Nähe des Krisenherdes Russland-Ukraine nun umso mehr gelten.

Quelle: www.policyuncertainty.com, Refinitiv Datastream, UniCredit Wealth Management. Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen und Prognosen sind kein verlässlicher Indikator für eine künftige Wertentwicklung. Die Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Bei einer Anlage in Fremdwährung kann die Rendite auch infolge von Währungsschwankungen steigen oder fallen.

Solange der Gesprächsfaden mit Russland nicht abreißt, dürfte es bei einer erhöhten Volatilität mit teilweise heftigen Ausschlägen je nach Nachrichtenlage bleiben. Nimmt jedoch die Wahrscheinlichkeit für die Risikoszenarien zu, sollte es je nach Eskalationsstufe zu länger anhaltenden Richtungsentwicklungen kommen.

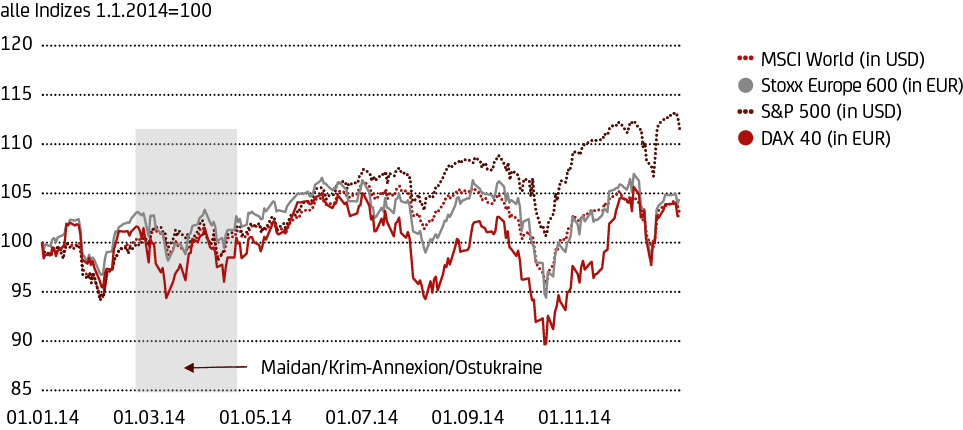

Aktienmärkte, vor allem europäische, dürften dann spürbar nachgeben. Das war auch während der Krimkrise nicht anders (siehe Grafik 4). Aber auch damals zeigte sich, dass „politische Börsen“ relativ kurzlebig sind.

Quelle: www.policyuncertainty.com, Refinitiv Datastream, UniCredit Wealth Management. Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen und Prognosen sind kein verlässlicher Indikator für eine künftige Wertentwicklung. Die Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Bei einer Anlage in Fremdwährung kann die Rendite auch infolge von Währungsschwankungen steigen oder fallen.

Einen Vorgeschmack auf mögliche Aktienmarktreaktionen gab es in den vergangenen Tagen bereits, als die Kurse immer wieder mal einbrachen. Freilich dürfte dabei ein Teil der Minuskorrekturen sowohl auf rückläufige Kurs-Gewinn-Verhältnisse als auch auf negative Gewinnrevisionen zurückzuführen sein. Es sollte aber auch einige Branchen geben, welche in den Krisenszenarien weniger stark beeinträchtigt wären, wie etwa der Öl- bzw. Energiesektor aufgrund steigender Preise. Auch dürften Qualitätswerte am Aktienmarkt stabiler performen als Aktien mit riskanterem Risikoprofil.

Im Gegenzug dazu dürften die sicheren Häfen, wie z.B. Staatsanleihen mit hoher Bonität profitieren. Anleger würden wohl vermehrt Aktien in Anleihen tauschen. Zudem könnten Staatsanleihen auch davon profitieren, dass die westlichen Zentralbanken im Krisenfalle vermutlich etwas zurückhaltender mit den geplanten Maßnahmen zur Straffung der Geldpolitik agieren dürften, zumindest während der „heißen Phase“. Für die Zentralbanken wäre ein solcher Kurs aber nicht einfach, vor allem jenseits der kurzen Frist, bliebe doch die Inflation aufgrund anziehender Ölpreise hoch oder stiege noch einmal spürbar an.

Auch auf der Währungsseite dürften die sicheren Häfen profitieren. Dazu zählen neben den klassischen Währungen wie dem japanischen Yen und dem Schweizer Franken auch der US-Dollar (siehe Grafik 3). Ein wenig Vorsicht ist bei EUR-USD trotzdem angebracht. Der USD könnte zwar von seinem Charakter des sicheren Hafens profitieren. Zudem sollte die US-Wirtschaft weniger von einer Krise betroffen sein als die europäische. Zu beachten ist aber, dass der USD gegenüber dem EUR zuletzt schon deutlich zugelegt hatte, nachdem die kurzfristigen Zinsen im USD-Raum aufgrund der erwarteten rascheren Zinsanhebungen der Fed deutlich stärker gestiegen sind als die im Euroraum. Sollten sich diese Zinsanhebungen aufgrund einer Krise nicht in dem Maße materialisieren, wie das derzeit eingepreist ist, dürfte der EUR Aufwind bekommen und der USD seinen Charakter als sicherer Hafen nicht so ausspielen können. Von sinkenden Renditen sollten im Übrigen wieder solche Aktien profitieren, die zuletzt unter steigenden Zinsen gelitten haben.

Zu guter Letzt sollte der Goldpreis von einer Eskalation des Russland-Ukraine-Konflikts (weiter) profitieren – einerseits aufgrund seines Charakters als sicherer Hafen, andererseits dadurch, dass die Realrenditen (also Nominalrendite minus Inflation) wieder stärker in negatives Terrain abrutschen dürften.

Zusammenfassend lässt sich sagen, dass eine Portfoliostrategie auf eine Reihe von Bausteinen setzen kann, um das Risikoprofil auszubalancieren. Solange wir an unserem bisheriges Basisszenario festhalten können, sehen wir keinen Anlass, nennenswerte Anpassungen bei unserer Positionierung vorzunehmen, zumal wir schon im Vorfeld unser Portfolio sicherer aufstellten, indem wir Gold übergewichten und unser Aktien-Exposure etwas zurückgenommen haben. Wir verfügen zudem über kein direktes Russland-Exposure. Darüber hinaus sind wir vorbereitet, weitere Anpassungen zu implementieren, sollte sich die Notwendigkeit ergeben.

Grundsätzlich aber gilt, dass die Kapitalmärkte durch geopolitische Krisen in der Vergangenheit meist nur kurzfristig durchgeschüttelt wurden, insbesondere dann, wenn die USA militärisch nicht direkt beteiligt waren, und dann relativ rasch wieder die Fundamental- und Makrodaten die Oberhand gewannen.

1 Zu den Details der dargestellten Szenarien siehe den Beitrag unserer UniCredit Research-Kollegen „Russia and CEE: potential impact of geopolitical tensions“ vom 16. Februar 2022

2 Selbst die Bewohner der überwiegend russischsprachigen Ostukraine scheinen nur begrenzte Unterstützung für eine russische Machtübernahme zu zeigen.

3 Laut Gas Storage Europe sind die europäischen Gasspeicher aktuell nur zu einem Drittel gefüllt.

4 Cyberangriffe, vermeintliche Anschläge oder auch militärische Aktionen „als Schutz vor einem Genozid“ der russischen Minderheit sind mögliche Beispiele.

5 Zu den Details siehe den von den Demokraten eingebrachten „Defending Ukraine Sovereignty Act“ vom Januar 2022 link

6 Im Zentrum könnte dabei ein Verbot von Sekundärmarkttransaktionen russischer Staatsanleihen durch US-Investoren stehen.

7 Weil aber die russische Volkswirtschaft seit der Krim-Krise von 2014 widerstandsfähiger (u.a. höhere Devisenreserven) und weniger abhängig von der Weltwirtschaft geworden ist, könnten die Bremswirkungen von Sanktionen nicht so langwierig ausfallen wie vor acht Jahren.

8 Allerdings war die handelspolitische Verflechtung vor der Krim-Annexion noch größer.

9 Gunnella, V., und V. Jarvis, R. Morris, M. Tóth (2022), “Natural gas dependence and risks to euro area activity”, ECB Economic Bulletin, Issue 1/2022, S. 46 ff.

10 Bei derartigen Untersuchungen ist zu beachten, dass deren Aussagekraft insofern begrenzt ist, da sie die Auswirkungen von relativen Preisänderungen, Komplementaritäts- und Substitutionseffekten sowie Zweitrundeneffekten nicht berücksichtigt.

11 Zum Jahresauftakt 2022 war das noch nicht der Fall. Die Korrektur der Technologiewerte hat die US-Indizes stärker belastet als die europäischen.