Gasversorgung in Deutschland

Versorgungssicherheit weiter gewährleistet, aber Risiken bleiben

Die Frage, ob und inwieweit die Bundesrepublik einen vollständigen Stopp der russischen Gaslieferungen verkraften kann, treibt momentan viele Anleger um. Seit Beginn des Krieges in der Ukraine ist das Risiko einer dauerhaften Unterbrechung der Energieversorgung aus Russland die zentrale Herausforderung vor allem für die deutsche Wirtschaft, und mit den jüngst seitens Russlands gedrosselten Transitmengen sind die möglichen wirtschaftlichen Folgen und politischen Reaktionen im Falle eines Lieferstopps wieder verstärkt in den Fokus gerückt. Das mögliche Ausmaß der (wirtschaftlichen) Auswirkungen einer vollständigen Unterbrechung russischer Gaslieferungen auf jedes einzelne der 27 EU-Mitgliedsstaaten geht Hand in Hand mit der Abhängigkeit von russischem Gas1, und Deutschland ist dabei, neben Italien, in besonderem Maße exponiert. Die Spannbreite der Prognosen deutscher Wirtschaftsinstitute reicht von „es entsteht keine Versorgungslücke“ bis hin zu einer tiefen Rezession in der Bundesrepublik.

GASVERSORGUNG IN DEUTSCHLAND MOMENTAN STABIL

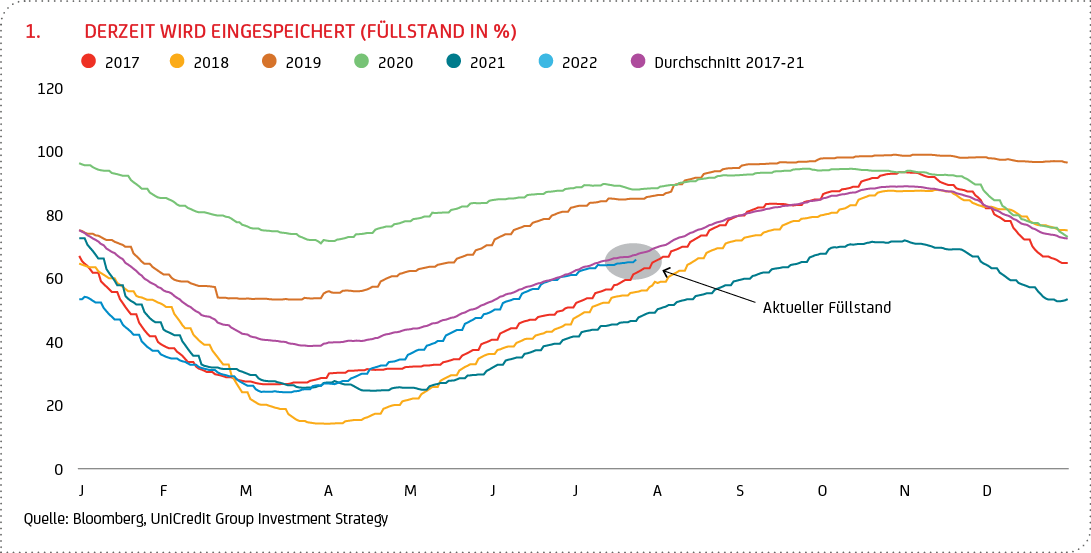

Momentan ist die Gasversorgung in Deutschland stabil und die Versorgungssicherheit weiter gewährleistet. Bereits seit 18. März wird Gas im Saldo überwiegend eingespeichert. Entsprechend erholen sich die Speicherfüllstände seit ihrem Tiefstand Mitte März von etwa 25% – etwa 15 Prozentpunkte unterhalb des entsprechenden Mittelwerts über die vergangenen fünf Jahre zu diesem Zeitpunkt – und folgen mittlerweile wieder der Mittelwert-Trajektorie (siehe Grafik 1). Der Gesamtspeicherstand in Deutschland liegt laut Bundesnetzagentur aktuell bei rund 66% (siehe auch Lagebericht Gasversorung vom 25. Juli).

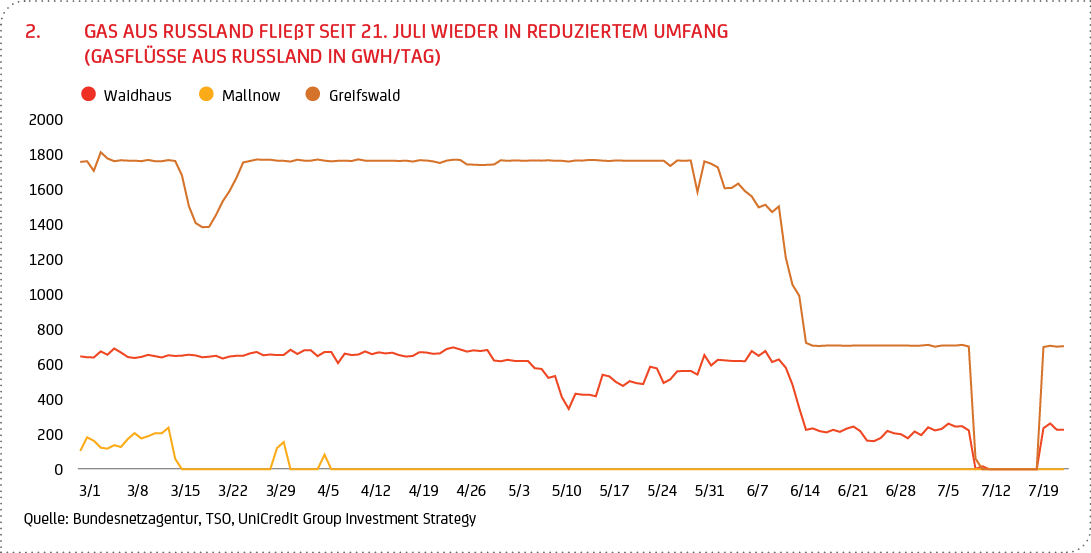

Russisches Gas kommt normalerweise an drei Orten in Deutschland an: in Lubmin bei Greifswald an der Ostsee direkt über Nord Stream 1 (NS1)2, in Mallnow in Brandenburg und in Waidhaus in Bayern. Seit April fließt jedoch kein Gas mehr über Mallnow. Nachdem Russlands staatliches Energierunternehmen Gazprom die Gaslieferungen nach Deutschland bereits Anfang Juni um mehr als die Hälfte der täglichen Höchstmenge auf 67 Millionen Kubikmeter reduziert hat (was laut Bundesnetzagentur eine „erhebliche Verschlechterung der Versorgungslage“ bedeutet), wurde NS1 wegen jährlicher Wartungsarbeiten am 11. Juli stillgelegt; die entsprechenden Gasflüsse fielen auf null (siehe Grafik 2). Alternative Transportrouten wie z.B. die Yamal Pipeline oder auch die Ukraine-Route stehen zwar grundsätzlich zur Verfügung, werden allerdings nicht genutzt, um die auf NS1 wegfallenden Mengen zu kompensieren. Nach Abschluss der Wartungsarbeiten an NS1 wurden die Gaslieferungen am 21. Juli wieder aufgenommen, wenn auch in reduziertem Umfang.

Nach einem Gipfeltreffen mit der Türkei und dem Iran in Teheran erklärte Russlands Präsident Wladimir Putin unlängst, dass Gazprom seine Lieferverpflichtungen „in vollem Umfang“ erfüllen werde. Gleichzeitig drohte er mit einem weiteren Absenken der russischen Gaslieferungen durch NS1. Bereits Ende Juli könne die tägliche Durchlasskapazität der Pipeline deutlich fallen, sollte die in Kanada reparierte Turbine3 für die Pipeline nicht bald in Russland ankommen. Er kündigte an, dass am 26. Juli noch eine weitere NS1-Turbine in die Wartung gehen soll, und verwies auf die Möglichkeit, auf Nord Stream 2 (NS2)4 zurückzugreifen. Damit gab er dem lange gehegten Verdacht, Russland setze Energieexporte als geopolitisches Druckmittel ein, neue Nahrung. Tatsächlich drosselte Gazprom die Lieferungen durch NS1 am 26. Juli auf rund 20% der maximalen Kapazität.

POLITIK BEREITET SICH AUF GAS-NOTFALL VOR

Die Europäische Kommission hält einen Gaslieferstopp Russlands mittlerweile für „realistisch“, ja sogar „wahrscheinlich“. Vor diesem Hintergrund hat sie einen Notfallplan Gas entwickelt, den sie am 21. Juli vorstellte und der bei einem Sondertreffen der Energieminister fünf Tage später offiziell bestätigt wurde. Der Plan sieht ein zweistufiges Verfahren vor, um sicher durch den Winter zu kommen. Dafür sind alle Mitgliedsländer gehalten, freiwillig 15% Gas einsparen. Zunächst sollen sie zwischen dem 1. August 2022 und dem 31. März 2023 Einsparungen beim Gasverbrauch der öffentlichen Hand, der Wirtschaft und der Verbraucher erzielen. Reicht dies nicht aus, will die Kommission ein neues „Notfallinstrument“ in Kraft setzen und einen „EU-Alarm“ ausrufen. Dafür müssten die Mitgliedsstaaten allerdings einer neuen Rechtsgrundlage5 zustimmen.

Bereits jetzt können letztere für den Fall einer akuten Gasknappheit in eigenen Notfallplänen regeln, welche Bereiche zuerst versorgt werden sollen. Prioritär behandelt werden die besonders geschützten Haushalte. Es folgen bestimmte Branchen wie Lebensmittelhersteller oder Raffinerien, wenn sie für die europäischen Lieferketten bedeutsam sind. Nachdem in Deutschland das Bundeswirtschaftsministerium bereits Ende März die Frühwarnstufe, die erste von insgesamt drei Stufen, des nationalen Notfallplans Gas für die Bundesrepublik Deutschland6 in Kraft setzte, rief Bundeswirtschaftsminister Robert Habeck (Grüne) angesichts der Drosselung der russischen Gaslieferungen nach Deutschland im Juni die Alarmstufe aus (siehe auch Pressemitteilung der Bundesregierung vom 23. Juni).

Die Politik versucht schon seit längerem, neben der vermehrten Einfuhr von Pipeline-Gas vor allem aus Norwegen und verflüssigtem Erdgas (LNG), das per Tanker etwa aus den USA nach Europa kommt, neue Lieferländer zu akquirieren: Vertreter der EU-Kommission und der europäischen Regierungen suchen weltweit nach Alternativen zum russischen Gas. So will die EU über Pipelines vom Kaspischen Meer über Georgien und die Türkei etwa doppelt so viel Gas aus Aserbaidschan beziehen wie bisher: Bis 2027 soll die jährliche Liefermenge auf 20 Milliarden Kubikmeter7 steigen. Auch der Präsident Kasachstans, Kassym-Schomart Tokajew, stellte der EU in Aussicht, zusätzliches Gas (und Öl) zu liefern. Dafür müsse diese aber neue Transportkorridore einrichten, um Russland zu umgehen.

STUDIEN ZEICHNEN KEIN EINHEITLICHES BILD – RISIKO EINER GASLÜCKE IN DIESEM WINTER SCHEINT ABER GESUNKEN

Wissenschaftliche Studien, welche die möglichen wirtschaftlichen Auswirkungen eines vollständigen Ausfalls russischer Gaslieferungen für die Bundesrepublik untersuchen, zeichnen unterdessen kein einheitliches Bild. Die Bundesbank warnte in ihrem Monatsbericht April 2022 davor, dass ein sofortiges (EU-)Embargo für russisches Gas einen Anstieg der Energiepreise auslösen und das deutsche Buttoinlandsprodukt in diesem Jahr in einer Größenordnung von bis zu 5% gegenüber dem Basisszenario, welches auf der EZB-Projektion vom März 2022 basiert, verringern könnte. Aus einer Ende Juni veröffentlichten Prognos-Studie für die Vereinigung der Bayerischen Wirtschaft geht hervor, dass ein sofortiger Angebotsstopp für russisches Gas bis zu 12,7% der Wirtschaftsleistung kosten würde (siehe auch Pressemitteilung vom 28. Juni). Insbesondere Deutschland verliert (neben den Niederlanden) einer Analyse des ZEW Mannheim im Auftrag der Stiftung Familienunternehmen zufolge (siehe auch Pressemitteilung vom 28. Juni) – bedingt durch besonders stark steigende Strompreise – bei einer dauerhaften Unterbrechung der Energieversorgung aus Russland an Wettbewerbsfähigkeit und wird für Industriezweige mit hohem Energieverbrauch unattraktiv. Auch was die Anfälligkeit für ausbleibende Lieferungen betrifft, ist Deutschland demnach (gemeinsam mit Italien) besonders verwundbar.

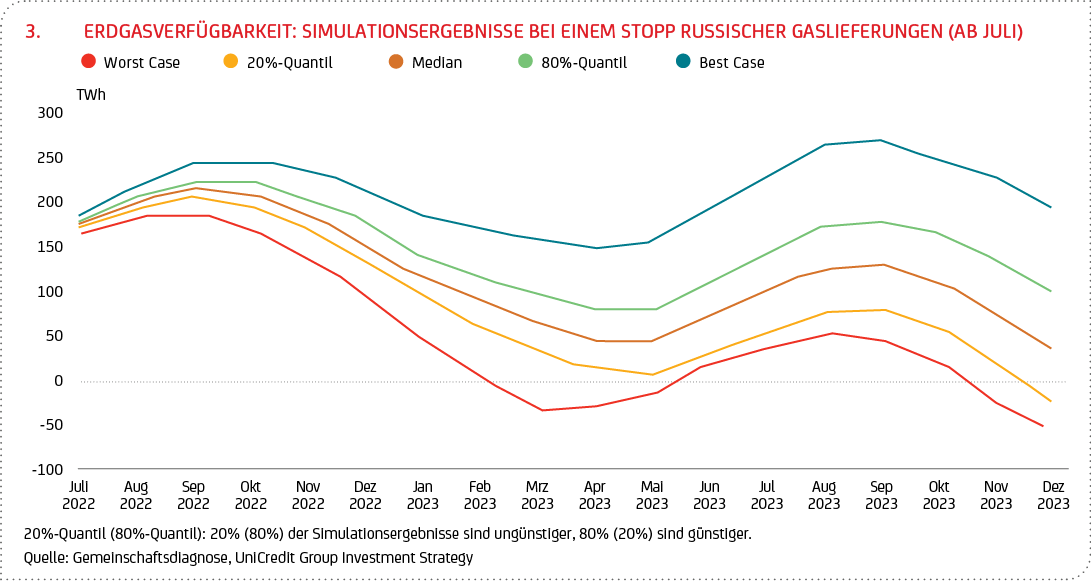

Die so genannte Gemeinschaftsdiagnose8 blickt dagegen etwas zuversichtlicher auf die nächsten Monate. Sie kommt in ihren jüngsten Simulationen zur Entwicklung der Versorgungslage in Deutschland zu dem Schluss, dass sich das Risiko einer Gaslücke dank besser gefüllter Speicher seit April deutlich verringert hat (siehe auch Studie vom 28. Juni). Auch ohne russische Gaslieferungen sei die wirtschaftliche Lage in Deutschland in den kommenden Monaten weniger kritisch als noch im April. Ursächlich für die relative Entspannung sind die deutlich volleren Gasspeicher in Deutschland. Auch Szenarien, in denen auf 40% gedrosselte russische Lieferungen fortgesetzt werden, bergen der Analyse zufolge nur ein geringes Risiko und würden selbst bei ungünstigen Konstellationen nicht zu einem Gasengpass für die Industrie führen. Ende 2023 wären die Gasspeicher dann allerdings nur noch zu 14,1% gefüllt (nach 60,6% im Dezember 2022) – und die deutsche Wirtschaft im Jahr 2024 deutlich schlechter mit Gas versorgt als Ende dieses Jahres. „Allerdings dürften dann auch weitere Lieferquellen in Reichweite kommen, die in der Simulation noch nicht berücksichtigt sind“, so die Gemeinschaftsdiagnose. Im Fall eines abrupten Stopps russischer Gaslieferungen allerdings würde laut Simulation mit 20-prozentiger Wahrscheinlichkeit im kommenden Jahr Gas in einer Größenordnung von mindestens 23,8 Terawattstunden (TWh) fehlen – „im sehr unwahrscheinlichen schlimmsten Fall sogar in einer Größenordnung von fast 160TWh“. Produktionsausfälle in den gasintensiven Industrien und bei deren direkten Abnehmern würden der Studie zufolge dann zu einem Verlust an Wertschöpfung von rund 46Mrd. Euro führen, im adversesten Szenario sogar etwa 283Mrd. Euro. Das entspricht 1,6% beziehungsweise 9,9% der deutschen Wirtschaftsleistung des vergangenen Jahres.

GAS BLEIBT VORERST EIN KNAPPES GUT – UND DER PREIS ENTSPRECHEND HOCH

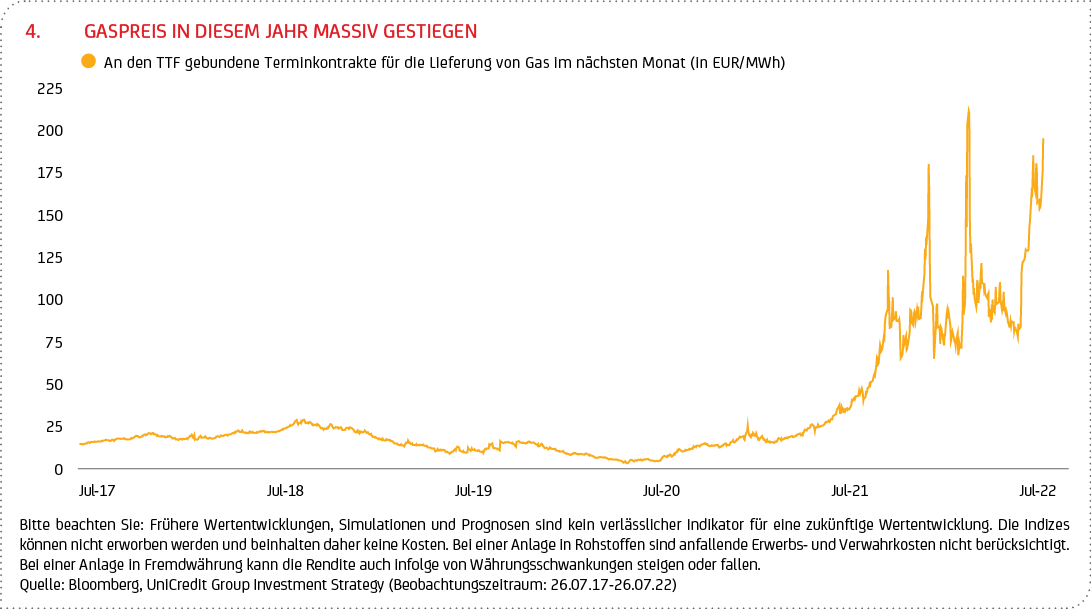

So oder so: Gas bleibt vorerst ein knappes Gut. Der Gaspreis unterliegt seit dem Ausbruch des Ukraine-Krieges starken Schwankungen und hat in den vergangenen Monaten deutlich zugelegt; im Vorjahresvergleich hat er sich etwa verfünffacht (siehe Grafik 4). Nachdem es in der zweiten Juli-Woche trotz der Abschaltung von NS1 keinen signifikanten Preissprung gab, legten Terminkontrakte für die Lieferung im nächsten Monat, die an den TTF, den europäischen Benchmark-Großhandelspreis für Gas gebunden sind, zuletzt wieder deutlich zu und stiegen auf den höchsten Stand seit Anfang März. Angesichts der hohen Unsicherheit sind auch weitere Preissteigerungen nicht auszuschließen.

Da die hohen Gaspreise eine existenzielle Bedrohung für die Energieunternehmen in Deutschland darstellen, hat die Bundesregierung Anfang Juli ein Gesetzespaket auf den Weg gebracht, das nach Zustimmung von Bundestag und Bundesrat Mitte Juli in Kraft trat (siehe auch Pressemitteilung der Bundesregierung vom 12. Juli). Es soll die Energiewirtschaft vor finanziellen Turbulenzen schützen. Von der Insolvenz bedrohte Unternehmen (soweit sie zur kritischen Infrastruktur zählen, wie etwa Uniper) können direkt finanziell gestützt werden; auch die Möglichkeit einer staatlichen Beteiligung und Übernahme sieht das Paket vor. Damit im Falle weiter steigender Gaspreise die staatlichen Finanzhilfen nicht immer weiter ausgedehnt werden müssen, kann die Regierung den Unternehmen jedoch auch die Möglichkeit einräumen, die Mehrkosten für die Beschaffung von Ersatz für die fehlenden russischen Importe weiterzugeben9 und trotz bestehender Verträge kurzfristig auf die Kunden umzulegen.

AUSBLEIBENDES GAS ZIEHT (FAST) ALLE BRANCHEN IN MITLEIDENSCHAFT

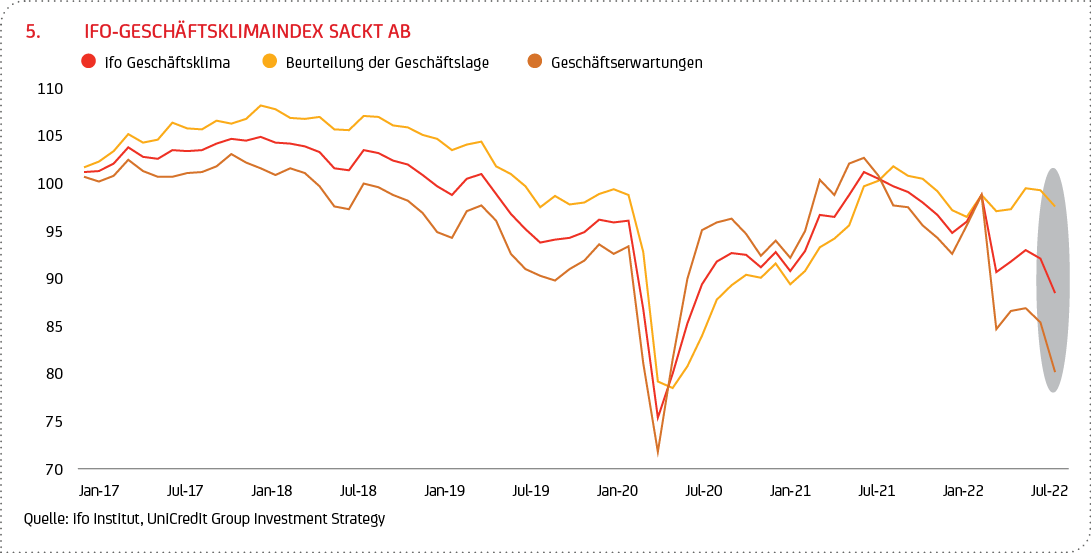

Zwar ist der vollständige russische Lieferstopp (zunächst) ausgeblieben; die drohende Versorgungskrise und die hohen Gaspreise belasten die Stimmung der deutschen Wirtschaft aber zunehmend. Der ifo-Geschäftsklimaindex fiel im Juli im Monatsvergleich um 3,6 Punkte auf 88,6 Zähler (siehe Grafik 5) – und damit auf den niedrigsten Stand seit zwei Jahren. Insbesondere mit Blick auf die Erwartungen an die zukünfigten Geschäfte trübt sich das Bild zunehmend ein: Sie brachen im Juli um satte 5,2 Punkte auf 80,3 Zähler ein.

Die Frage, welches Ausmaß die betrieblichen und finanziellen Auswirkungen von Gasunterbrechungen auf die deutschen Unternehmen haben würden, ist äußerst komplex und von einer Reihe von Faktoren abhängig. Dazu gehören neben etwaigen Substitutionsmöglichkeiten etwa der Zeitpunkt und die Dauer einer Gasrationierung, aber auch die tatsächliche Zuteilung und Verfügbarkeit von Gas. Im Falle einer Rationierung ist eine bevorzugte Belieferung von Unternehmen denkbar, deren Produkte als existenziell gelten. Zudem könnten die Regulierungsbehörden marktbasierte Systeme wie Auktionen erwägen, und die Regierung könnte Unternehmen für Produktionsausfälle letztlich sogar entschädigen.

Nichtdestrotz erscheint plausibel anzunehmen, dass im Falle einer Gasrationierung energieintensive Industrien, etwa für Chemie, Stahl-, Metall-, Glas- und Paperverarbeitung, den größten Schaden erleiden würden. Insbesondere für die mehr als 2.000 chemisch-pharmazeutischen Unternehmen in Deutschland ist Gas nicht nur als Energiequelle sondern auch als Rohstoff für viele Produkte bedeutsam. Wird der Gasnachschub unterbrochen, müssten Produktionsstraßen gedrosselt oder sogar vorübergehend stillgelegt werden. Das kann Wochen dauern und wäre zudem mit hohen Kosten verbunden. Unterbrochene Lieferketten und fehlende Vorprodukte dürften Produktionsengpässe in weiteren, nachgelagerten Branchen nach sich ziehen und hätten auch dort potenziell erhebliche negative Auswirkungen.

AUSBLICK UND EINORDNUNG MIT BLICK AUF WIRTSCHAFT UND MÄRKTE

Während das langfristige politische Ziel Deutschlands und der EU die vollständige Unabhängigkeit von fossilen Energieträgern ist, bleibt die Abhängigkeit von russischem Gas vorerst bestehen – und damit trotz mittlerweile deutlich besser gefüllter Gasspeicher weiterhin auch die Risiken für die Gasversorgung im kommenden Winterhalbjahr. Bezüglich der wirtschaftlichen Entwicklung in Deutschland im Falle eines vollständigen Lieferstopps geben unter anderem die vorgestellten wissenschaftlichen Studien ein Stück weit Orientierung; insbesondere die Prognose der Gemeinschaftsdiagnose stimmt zuversichtlich. Es darf aber nicht unerwähnt bleiben, dass die in den Simulationsrechnungen getroffenen Annahmen teilweise erheblichen Unsicherheiten unterliegen und die adversen Implikationen für die deutsche Wirtschaft sowohl über- als auch unterzeichnen können, was allein schon die enorme Spannbreite der unterschiedlichen Prognosen erkennen lässt. Die Risiken eines konjunkturellen Abschwungs in Deutschland haben zuletzt allerdings deutlich zugenommen. Mit Blick auf die Märkte ist erst dann mit einer nachhaltigen Verbesserung der Stimmung zu rechnen, wenn mehr Klarheit über die Aussichten für die Wirtschaft und die politischen Risiken herrscht.

1Im Jahr 2020 bezog Deutschland noch 55% seines Erdgases aus Russland. Schon seit vergangenem Herbst hat sich dieser Anteil aber auf etwa 40% reduziert. Bis Ende Juni sank er auf 26%, wie dem “Dritten Fortschrittsbericht Energiesicherheit” vom 20. Juli zu entnehmen ist; das liegt aber auch an den gedrosselten Lieferungen von Gazprom.

2NS1 wurde 2011 in Betrieb genommen und hat eine Kapazität von rund 55 Milliarden Kubikmeter pro Jahr. Vor der Wartung hatte die Menge bei knapp 30 Millionen Kilowattstunden pro Stunde gelegen. Die maximale Kapazität der Pipeline liegt bei rund 70 Millionen Kilowattstunden pro Stunde.

3Die in Kanada reparierte Turbine von NS1 wurde wegen der westlichen Sanktionen gegen Russland zunächst nicht an Russland zurückgegeben. Zuletzt hatte die kanadische Regierung auf Bitten der deutschen Bundesregierung entschieden, die Turbine von Siemens Energy an Deutschland zu überstellen, womit sie wieder eingebaut werden kann.

4Nach Russlands Überfall auf die Ukraine setzte Deutschland das Genehigungsverfahren für NS2 aus. Die fertig gebaute Pipeline wurde nicht in Betrieb genommen.

5Wegen des Widerstands einer Reihe von Mitgliedsstaaten gegen den ursprünglichen Entwurf sieht der Plan deutlich mehr Ausnahmemöglichkeiten vor. Auch die Hürden für die Einführung von verbindlichen Einsparzielen wurden erhöht. Letztere sollen nur vom Rat der Mitgliedstaaten und nicht von der EU-Kommission durchgesetzt werden können.

6Der im September 2019 veröffentlichte Plan regelt, wie vorzugehen ist, wenn sich die Versorgungslage in Deutschland deutlich zu verschlechtern droht - oder dies bereits der Fall ist. Es gibt drei Stufen: die Frühwarnstufe, die Alarmstufe und die Notfallstufe.

7EU-Kommissionspräsidentin Ursula von der Leyen unterzeichnete eine entsprechende Absichtserklärung am 18. Juli in Baku.

8Die Gemeinschaftsdiagnose ist ein gemeinsames Forschungsprojekt mehrerer Wirtschaftsforschungsinstitute (Kiel Institut für Weltwirtschaft (IfW), Leibniz-Institut für Wirtschaftsforschung (RWI) in Essen, ifo-Institut in München und Leibniz-Institut für Wirtschaftsforschung (IWH) in Halle, das die wirtschaftliche Lage in Deutschland analysiert und prognostiziert. Die Analysen werden zweimal jährlich, jeweils im Frühjahr und im Herbst, erstellt und liefern eine Orientierung für die Projektionen der Bundesregierung.

9Dies ist allerdings nur möglich, wenn eine “Gas-Mangellage” offiziell festgestellt wird.