Im Fokus

KI-Rally – was Anleger beachten sollten

Das Jahr 2023 steht zweifelsohne im Zeichen von KI. Nachdem der Angriffskrieg Russlands auf die Ukraine die Aktienmärkte im vergangenen Jahr teilweise deutlich unter Druck gesetzt hatte, hat die Euphorie über die neuen Möglichkeiten, welche die KI sowohl für Unternehmen als auch für Privatpersonen mit sich bringen könnte, an den globalen Finanzmärkten im ersten Halbjahr 2023 für unerwartet viel Schwung gesorgt. Aktien von Unternehmen, deren Geschäftsmodell mit KI zu tun hat, haben in den ersten sechs Monaten eine beeindruckende Rallye hingelegt, während Anleger und Investoren die nächste große digitale Revolution wittern. Dass KI nicht nur ein riesiges Potenzial für die Zukunft2 hat, sondern auch zahlreiche Bereiche von Wirtschaft und Gesellschaft nachhaltig verändern dürfte, steht außer Frage. Weniger offenkundig hingegen ist, ob sich auch an den globalen Finanzmärkten der Trend des ersten Halbjahrs fortsetzen wird und welche Risiken Anleger und Investoren angesichts der jüngsten Entwicklungen in den Blick nehmen sollten.

KI ist kein neues Phänomen, aber erst der Start der Online-Software ChatGPT des US-amerikanischen Tech-Unternehmens OpenAI Anfang dieses Jahres hat das Thema ins öffentliche Bewusstsein gehievt. Es sind vor allem die großen US-Konzerne, die aktuell vom Hype um KI profitieren, nachdem die Technologie-Branche zu Beginn des Jahres zunächst noch mit Entlassungswellen und rückläufigen Wachstumserwartungen auf sich aufmerksam machte. Dabei haben die Aktien der “Glorreichen Sieben” (dazu zählen Alphabet, Amazon, Apple, Nvidia, Meta, Microsoft und Tesla) in den ersten Monaten des Jahres 2023 eine Performance hingelegt, die eigentlich der Logik des Marktes widerspricht. Grundsätzlich könnte man nämlich erwarten, dass die deutliche Straffung der Geldpolitik durch die großen westlichen Notenbanken (insbesondere durch die Fed) – also eine Gemengelage mit steigenden Zinsen bei gleichzeitig sich eintrübenden Wirtschaftsaussichten – Wachstumswerte ausbremsen würde, die besonders sensibel auf Zinsveränderungen reagieren3. So war es jedenfalls auch im vergangenen Jahr lange Zeit zu beobachten.

Konzentrationsrisiko im S&P 500 hat deutlich zugenommen

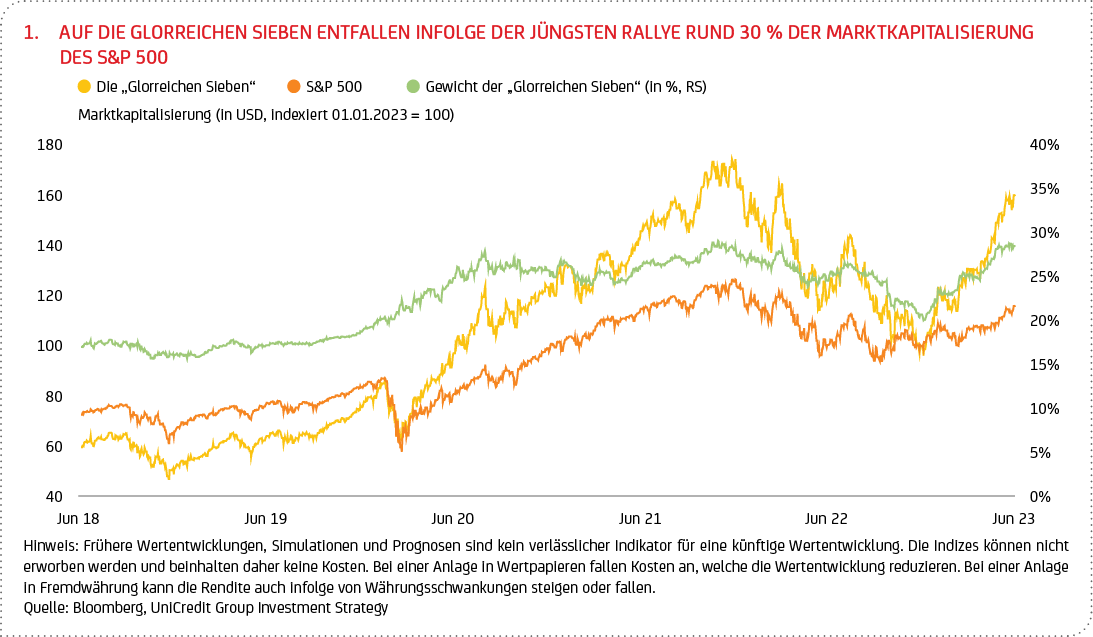

Tatsächlich war in diesem Jahr bislang das Gegenteil der Fall: Der technologielastige S&P 500 verzeichnete in der ersten Jahreshälfte eine sehr starke Performance, wobei die “Glorreichen Sieben” für den größten Teil der Gewinne im Index verantwortlich waren. Zusammengenommen betrug das Plus dieser sieben Großkonzerne zwischen Anfang Januar und Ende Juni durchschnittlich rund 60 %, während das Plus des Index insgesamt mit rund 16 % bescheidener ausfiel (siehe Grafik 1). Rechnet man die „Glorreichen Sieben“ aus dem Index heraus, betrug der Zuwachs der übrigen Unternehmen sogar nur 4,5 %, auch wenn es zuletzt Anzeichen für eine Ausweitung der Rallye auf andere Sektoren und eine zunehmend breitere Verteilung der Kursgewinne gab. Angetrieben vom KI-Hype hat das Konzentrationsrisiko bei US-Aktien dadurch deutlich zugenommen. Die „Glorreichen Sieben“ machen infolge der Rallye rund 30 % der gesamten Marktkapitalisierung des S&P 500 aus, der damit nun eine so hohe Konzentration4 aufweist wie seit fast 20 Jahren nicht mehr (siehe Grafik 1).

Eine solche Konzentration bzw. Dominanz einzelner Unternehmen bezüglich der Beiträge zu den Indexgewinnen und, damit verbunden, des Gewichts im Index macht stutzig, und eine gewisse Vorsicht scheint angebracht. Hat sich eine KI-Blase gebildet, die platzen könnte wie einst die Dotcom-Blase zu Beginn des Jahrtausends? Zwar mag es Parallelen geben, die Unterschiede stehen aber außer Frage: Anders als damals wird der jüngste Hype von hochprofitablen Unternehmen getragen, die sich ihre Marktstellung über Jahre, teilweise Jahrzehnte (etwa im Fall von Apple und Microsoft, die beide bereits Mitte der 1970er Jahre gegründet worden waren), „verdient“ haben. Dass der zunehmende Einsatz von KI weitere Kursgewinne rechtfertigen könne, ist auch das Ergebnis einer Analyse von Goldman Sachs – nämlich dann, wenn er mit Steigerungen bei Produktivität und Unternehmensgewinnen einhergeht. Tatsächlich erscheint es plausibel anzunehmen, dass KI das Produktivitätswachstum steigern könnte. Ob es den Unternehmen auch gelingen wird, davon Gewinnsteigerungen in einem Maße zu generieren, wie es ihre teilweise außergewöhnlich hohen Bewertungen implizieren, bleibt zumindest bislang offen.

Während die aktuellen Bewertungen der Technologiekonzerne also voraussetzen, dass deren rasantes Umsatz- bzw. Gewinnwachstum nicht nur in den nächsten Quartalen, sondern auch in den nächsten Jahren anhält, scheint aktuell aus einer Bewertungsperspektive kaum noch Luft nach oben. Kurzfristig, d.h. in der zweiten Jahreshälfte, könnte der Gegenwind durch die restriktive Geldpolitik anhalten. Zwar scheint angesichts der jüngsten Inflationszahlen die Wahrscheinlichkeit weiterer Zinserhöhungen durch die US-Notenbank, über die allgemein erwarteten 25 Bp Ende Juli hinaus, etwas abgenommen zu haben und das Ende des Zinserhöhungszyklus in greifbarer Nähe zu liegen. Die Teuerung, insbesondere bei der Kernrate, liegt aber immer noch deutlich über einem für die Notenbanken akzeptablen Niveau (im Übrigen nicht nur in den USA, sondern auch im Euroraum). Nachdem mittlerweile die Markterwartungen bezüglich möglicher Zinssenkungen in der zweiten Jahreshälfte dieses Jahres bereits ausgepreist wurden, könnte der geldpolitische Schwenk angesichts des nach wie vor robusten Arbeitsmarkts in den USA demnach noch später eingeleitet werden, als manch einer hofft.

Implikationen für die Geldanlage

Auch wenn das Risiko einer deutlicheren wirtschaftlichen Abschwächung zugenommen hat, scheint ein „Soft Landing“5 der US-Wirtschaft noch immer das wahrscheinlichste Szenario. Die Zuwächse, welche die Aktienmärkte infolge des KI-Booms in der ersten Jahreshälfte gemacht haben, dürften sie in der zweiten Jahreshälfte aller Voraussicht nach aber auch in einem solchen Szenario kaum wiederholen können. Vor diesem Hintergrund erscheint uns eine breite Streuung von Risiken und ein gesundes Gleichgewicht zwischen Wachstums- und werthaltigen Aktientiteln6 angemessen, wie in einem breit diversifizierten Portfolio in aller Regel implementiert. Zugegebenermaßen mag diese breite Diversifikation bisweilen, in der kurzen Sicht, auch zu Lasten der Performance gehen – wie in den vergangenen Monaten zu beobachten war: Ein breit diversifiziertes Portfolio konnte aufgrund seiner Struktur, die das Gewicht von Einzeltiteln unter Umständen stärker begrenzt als ein breiter Aktienindex, nur in Teilen am Aufschwung der vergangenen Monate partizipieren, den im Wesentlichen eine Hand voll Unternehmen auf sich vereinten. Wir sind davon überzeugt, dass – je nach Risikoneigung – ein gut strukturiertes, werthaltiges Portfolio für den mittel- bis langfristigen Vermögenserhalt bzw. -aufbau häufig der richtige Weg sein kann. Durch einen adäquten Mix an verschiedenen Investments und die damit verbundene Streuung des Risikos besteht eine höhere Wahrscheinlichkeit, dass in Phasen des Abschwungs Verluste begrenzt werden können.

2 Einer Analyse von Bloomberg Intelligence zufolge wird das globale Bruttoinlandsprodukt aufgrund der beschleunigten Entwicklung und des Wachstums von KI im Jahr 2030 um bis zu 14 % höher sein.

3 Wachstumswerte sind besonders anfällig für Sorgen hinsichtlich steigender Zinsen und Renditen, da sie auf der Grundlage von Gewinnprognosen bewertet werden, die Jahre in der Zukunft liegen.

4 Die Nasdaq kündigte Anfang Juli an, dass sie ihren NASDAQ 100 Index, der Unternehmen hauptsächlich aus dem Technologiesektor listet, neu ausbalancieren wird, um “eine Überkonzentration im Index durch eine Neuverteilung der Gewichte zu behe-ben”. Änderungen am Index zwingen Investmentfonds, die ihn nachbilden, ihre Portfolios anzupassen und Aktien von Unternehmen zu verkaufen, deren Gewicht im Index reduziert wurde.

5Eine weiche Landung im Konjunkturzyklus ist der Prozess, bei dem eine Wirtschaft von Wachstum über langsames Wachstum bis hin zu einem möglichen Stillstand übergeht, während sie sich einer Rezession nähert, diese aber vermeidet.

6 Value-Aktien sind vereinfacht gesagt Aktien, die als unterbewertet gelten, d. h. mit einem Abschlag zum „inneren Wert“ notieren. Qualitätsaktien zeichnen sich häufig durch nachhaltiges Wachstum, geringe Risiken, einer hohe Kapitalrentabilität und eine günstige Bewertung aus.