Im Fokus

US-Wahlkampf geht in die heiße Phase

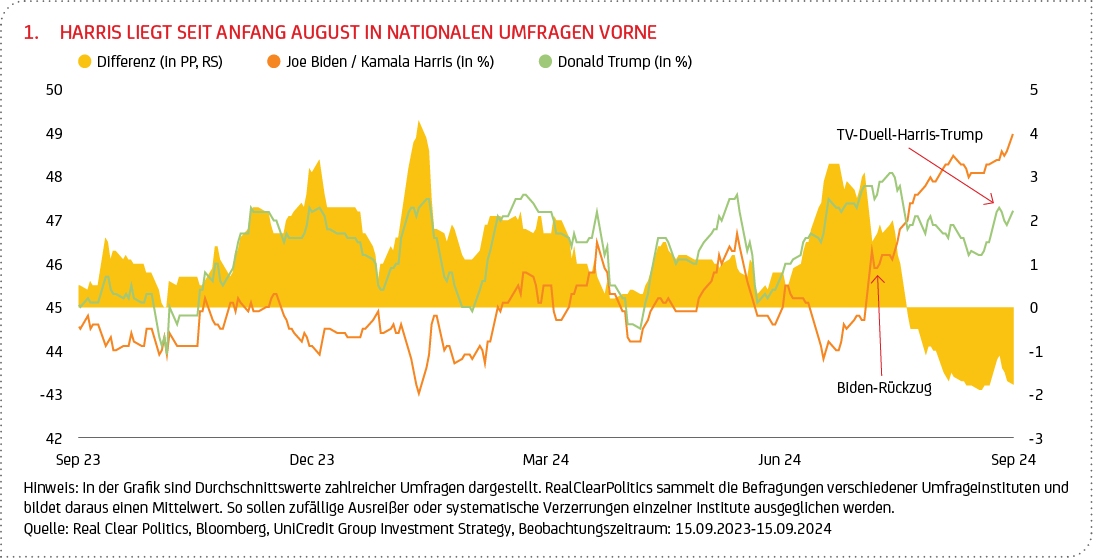

Der Wahlkampf um die US-Präsidentschaft geht im Oktober in die entscheidende Phase. Wir hatten die Positionen der beiden politischen Lager in den unterschiedlichen Politikfeldern bereits in der Mai-Ausgabe unseres Monthly Outlooks beleuchtet. Inhaltlich betrachtet lieferten die vergangenen Wochen wenig neue Erkenntnisse. Die Wahlchancen der Demokraten haben sich aber deutlich verbessert, seit der Demokrat Joe Biden nach der Fernsehdebatte gegen den ehemaligen Präsidenten und Kandidaten der Republikaner, Donald Trump, im Juli angekündigte, nicht für eine weitere Amtszeit kandidieren zu wollen, und sich zugunsten seiner Stellvertreterin Kamala Harris aus dem Rennen um die Präsidentschaft zurückgezogen hat. Harris führt seit Anfang August in den nationalen Umfragen, auch wenn ihr Vorsprung vor Trump kaum signifikant und weiterhin ein enges Rennen zu erwarten ist (siehe Grafik 1). Sollte Harris die Wahl am 5. November tatsächlich gewinnen, bei der auch das gesamte US-Repräsentantenhaus und etwa ein Drittel der 100 Senatssitze neu gewählt werden, wäre sie die erste Frau, die Präsidentin der USA wird.

Zu den Besonderheiten des amerikanischen Wahlsystems zählt allerdings, dass ein Kandidat landesweit die meisten Stimmen erhalten (Popular Vote) und die Wahl dennoch verlieren kann. Denn der US-Präsident wird nicht direkt vom Volk gewählt, sondern indirekt durch das Wahlmännergremium (Electoral College2) 41 Tage nach dem offiziellen Wahltag in geheimer Abstimmung mit einfacher Mehrheit. Holt ein Kandidat (oder eine Kandidatin) die meisten Stimmen in einem Staat, so bekommt er oder sie, bis auf wenige Ausnahmen, alle sogenannten Wahlmännerstimmen des jeweiligen Staates zugesprochen. Der Wahlkampf konzentriert sich entsprechend auf die wenigen Staaten, in denen die Wahl mutmaßlich entschieden wird, die so genannten Swing States: Arizona, Georgia, Michigan, Nevada, North Carolina, Pennsylvania und Wisconsin. Den meisten Umfragen zufolge sind die Abstände in den Swing States aktuell sehr gering und liegen teilweise im Bereich eines statistischen Fehlers.

Hitziger Schlagabtausch im TV-Duell am 10. September

Am 10. September lieferten sich die beiden Kandidaten bei dem TV-Duell in Philadelphia einen hitzigen Schlagabtausch. Harris gelang es, Trump mehrfach in die Defensive zu drängen, insbesondere mit Blick auf seine Haltung zur Abtreibung, seine Strafverfahren und seine Außenpolitik. Ihre Strategie, gezielte Nadelstiche zu setzen, scheint aufgegangen zu sein: Laut einer CNN-Umfrage3 waren im Anschluss 63 % der Befragten der Meinung, dass Harris als Siegerin aus dem TV-Duell hervorging. Kurz vor der Debatte hatte sie ihr Wahlprogramm öffentlich gemacht. Während Harris „neuer Weg vorwärts“ größtenteils ein „Weiter so“‘ bedeuten und Bidens Politik fortführen würde, erscheinen die Unwägbarkeiten unter einer erneuten Präsidentschaft Trumps deutlich größer. Dabei ist allerdings zu beachten, dass die Umsetzung der Gesetzesagenda von der einen oder anderen Seite entscheidend davon abhängen wird, welche Partei den Kongress kontrollieren wird. Fiskalische Initiativen erfordern nämlich in der Regel die Zustimmung des Kongresses, während die Handelspolitik hauptsächlich mittels Durchführungsverordnungen geregelt werden kann. Dass Demokraten oder Republikaner in beiden Kammern4 die Mehrheit haben werden, ist aktuellen Umfragen zufolge unwahrscheinlich.

In der TV-Debatte wurde erneut deutlich, dass die Rahmenbedingungen für die US-Wirtschaft bzw. deren Zustand mit Blick auf den Ausgang der Wahl am 5. November von zentraler Bedeutung sind. In der Handelspolitik stehen die Zeichen weiter auf Protektionismus – ganz gleich, wer ins Weiße Haus einziehen wird. Als Verfechter einer aggressiven, stark protektionistischen Handelspolitik insbesondere gegenüber China möchte Trump zusätzliche Zölle in Höhe von 10 % bis 20 % auf alle US-Importe, auch von Verbündeten, und 60 % (oder mehr) auf Importe aus China erheben. Damit ist Trumps handelspolitische Agenda deutlich protektionistischer als die von Harris. Aber auch die Demokraten sehen die Wirtschaft zunehmend als elementaren Teil der nationalen Sicherheit und China als deren größte Bedrohung. So hielt die Regierung Biden die meisten der von Trump eingeführten Importzölle bei. Unter einer fortwährenden US-Abschottung gegenüber China, das nach wie vor mit einer schleppenden wirtschaftlichen Erholung5 kämpft, oder gar einer Eskalation des Handelskonflikts würde auch der Euroraum leiden (und wohl insbesondere die exportabhängige deutsche Wirtschaft). In der Steuerpolitik6 könnte in den USA die Körperschaftssteuer für Unternehmen unter Harris von derzeit 21 % auf 28 % steigen, wohingegen Trump eine weitere Senkung auf 15 % für Unternehmen propagiert, die in den USA produzieren. Kurzfristig könnte eine Ausweitung dieser Steuersenkungen Rückenwind für die Unternehmensgewinne und positive Impulse für den US-Aktienmarkt mit sich bringen. Längerfristig dürften sie die US-Staatsverschuldung, das unter der aktuellen Regierung auf rund 35 Bio. US-Dollar angestiegen ist, allerdings deutlicher in die Höhe treiben, womit ein sogenanntes Bear Steepening7 der US-Zinsstrukturkurve zu erwarten wäre. Das würde den Schuldendienst verteuern und den fiskalischen Handlungsspielraum weiter einschränken. Insgesamt würde Trumps wirtschaftspolitische Agenda die Inflation wieder anheizen8 (vorausgesetzt, er würde sie wie angekündigt umsetzen).

US-Aktien bleiben elementarer Bestandteil einer ausgewogenen, diversifizierten Asset Allokation

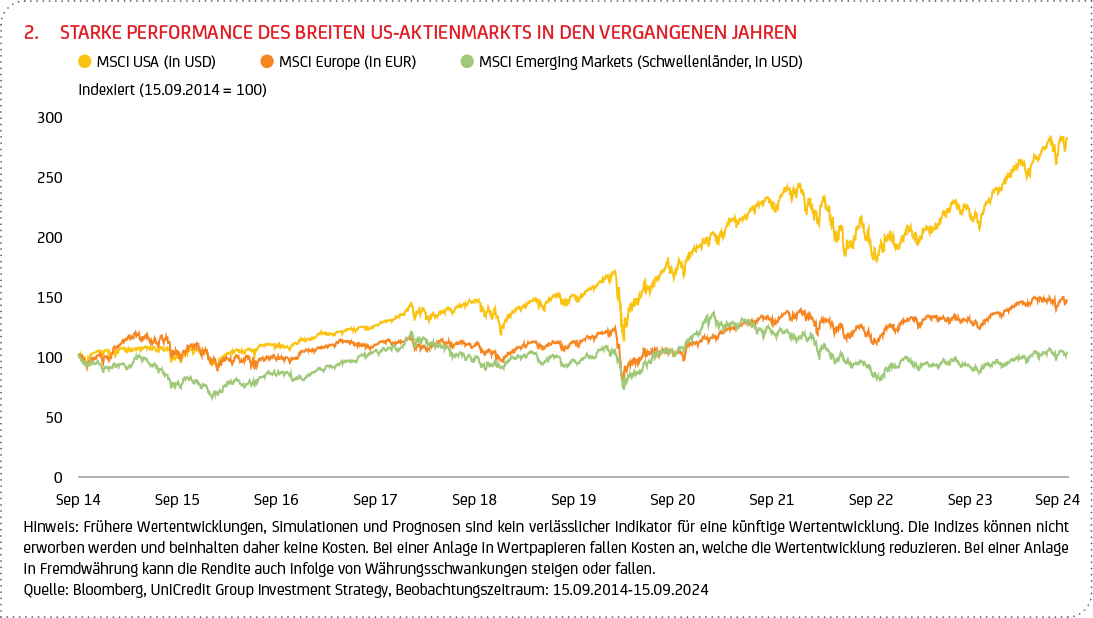

Während also ein Wahlsieg der Republikaner (insbesondere dann, wenn sie auch den Kongress erobern sollten) ein Risiko für den Inflationsausblick und die Renditen von US-Staatsanleihen darstellt, bleiben US-Aktien unabhängig vom Wahlausgang elementarer Bestandteil einer ausgewogenen, diversifizierten Asset Allokation. In den letzten zehn Jahren hat sich der breite US-Aktienmarkt (MSCI USA) deutlich besser entwickelt als die meisten Indizes anderer Industrieländer bzw. -regionen, etwa als das europäische Pendant (MSCI Europe) oder auch der entsprechende Schwellenländer-Index (MSCI Emerging Markets, Schwellenländer, siehe Grafik 2).

Nachdem das Wirtschaftswachstum in den USA in den letzten Jahren höher ausgefallen war als insbesondere im Euroraum, dürften unter anderem demographische Faktoren und die Produktivität dazu beitragen, dass sich dies wahrscheinlich auch in absehbarer Zeit nicht ändern wird. Anders als für den Euroraum, Japan oder China prognostizieren die Vereinten Nationen, dass die Zahl der arbeitsfähigen Einwohner in den USA in nächsten Jahrzehnten nicht schrumpfen wird. Auch die Vielzahl an Weltmarktführern und innovativen Wachstumsunternehmen spricht für die Attraktivität des US-amerikanischen Aktienmarktes. Ein Großteil der Marktkapitalisierung des MSCI USA entfällt auf den Technologiesektor und eine Handvoll hoch bewerteter Megacaps9. Unabhängig davon, wer künftig im Weißen Haus sitzt, spricht vieles dafür, dass diese weiterhin gefragt bleiben. Denn insbesondere die künstliche Intelligenz (KI) treibt einen massiven Investitionszyklus an, der zu Produktivitätssteigerungen und Kosteneinsparungen führen dürfte. Entsprechend erscheint es trotz der Unsicherheit rund um die US-Wahl grundsätzlich richtig, US-Aktien mit einem angemessenen Anteil im Multi-Asset-Portfolio zu gewichten. Kurzfristig sehen wir nur im Falle einer Rezession schwierigere Bedingungen für diese Anlageklasse. Von einem solchen Hard-Landing10-Szenario gehen wir derzeit nicht aus. Im Rahmen der Asset-Selektion bleibt überdies zu berücksichtigen, dass die wirtschaftlichen Rahmenbedingungen einer Reihe von Sektoren maßgeblich vom Ausgang der US-Wahl abhängen dürften – insbesondere von solchen, die stark reguliert sind bzw. subventioniert werden.

2 Insgesamt gibt es 538 Wahlmänner, die gemäß der Bevölkerungsgröße auf die 50 Bundesstaaten und Washington D.C. verteilt sind.

3 Link zur entsprechenden Pressemitteilung von CNN: https://edition.cnn.com/2024/09/11/politics/election-poll-trump-harris-debate/index.html

4 Der US-Kongress setzt sich aus zwei gesetzgebenden Kammern zusammen, dem Senat und dem Repräsentantenhaus.

5 Im zweiten Quartal wuchs das chinesische Bruttoinlandsprodukt (BIP) nur noch um 4,7 %, und ob das offizielle Wachstumsziel von rund fünf Prozent ohne ein größeres Konjunkturpaket erreicht werden kann, darf bezweifelt werden (siehe auch Teil Wirtschaft und Märkte).

6 Realisierte Kapitalerträge will Harris allerdings nur noch mit 28 % besteuern, gut 10 Prozentpunkte weniger als Biden.

7 Unter Bear Steepening versteht man die Versteilerung der Zinsstrukturkurve, die dadurch entsteht, dass die langfristigen Zinssätze schneller steigen als die kurzfristigen.

8 Auch Trumps Einwanderungspolitik würde bei einer konsequenten Umsetzung wahrscheinlich zu einer höheren Inflation führen.

9 Megacaps haben eine Marktkapitalisierung oder einen Marktwert von über 200 Mrd. US-Dollar.

10 Eine harte Landung ist durch einen deutliche Abschwächung der Wirtschaft, höhere Arbeitslosenquoten und eine geringere Wirtschaftsaktivität gekennzeichnet.