Wirtschaft und Märkte

EZB vollzieht Zinswende, Fed hält vorerst an hohem Zinsniveau fest

USA: US-WIRTSCHAFT VERLIERT AN SCHWUNG, ARBEITSMARKT BLEIBT ROBUST, ERSTE ZINSSENKUNG LÄSST AUF SICH WARTEN

Gebremst von der restriktiven Geldpolitik der Fed verliert die US-Wirtschaft weiter an Schwung. Die zweite Schätzung für das US-Bruttoinlandsprodukt-Wachstum (BIP) im ersten Quartal wurde von 1,6 % auf 1,3 % (annualisiert) nach unten revidiert – die schwächste BIP-Zahl seit dem zweiten Quartal 2022, als die US-Wirtschaft sogar schrumpfte. Erklärt werden kann dies wesentlich mit der Korrektur des privaten Konsums (von 2,5 % auf 2,0 %). Im Schlussquartal 2023 lag der Zuwachs beim BIP (annualisiert) noch bei 3,4 %. Unterdessen übertraf der jüngste US-Arbeitsmarktbericht (für den Monat Mai) die Konsensus-Erwartungen von 180.000 neu geschaffenen Stellen (außerhalb der Landwirtschaft) mit 272.000 deutlich, nach revidiert 165.000 im April und 315.000 im März. Die Arbeitslosenrate in den USA liegt seit nunmehr 30 Wochen bei 4 % oder darunter, so lange wie zuletzt in den 1960er-Jahren.

Der Blick auf die Frühindikatoren zeigt ein eher gemischtes Bild. Der vom Institute for Supply Management (ISM) berechnete Einkaufsmanagerindex für das verarbeitende Gewerbe sank im Mai weiter, von 49,2 auf 48,7 Punkte, und lag auch damit unter der Konsensschätzung von 49,5. Nach der langanhaltenden Schwächephase – das Stimmungsbarometer lag in 18 der letzten 19 Monate unter der Schwelle von 50, die ein Schrumpfen signalisiert – deutet sich weiterhin keine Trendwende für das verarbeitende Gewerbe an. Dabei fielen die Auftragseingänge für neue Güter so stark wie seit fast zwei Jahren nicht mehr, um 3,7 Punkte auf einen Wert von 45,4. Hingegen drehte der ISM-Index für den Dienstleistungssektor nach einem kurzen Durchhänger im April (49,4 Punkte) im Mai wieder deutlich in die Wachstumszone, auf 53,8. Damit trägt der Servicesektor weiterhin die Hoffnungen auf eine nur moderate Abschwächung der US-Wirtschaft.

Die US-Verbraucherpreise stiegen im Mai um 3,3 % gegenüber dem Vorjahresmonat. Die Kerninflationsrate, bei der die stark schwankenden Energie- und Nahrungsmittelpreise ausgeklammert werden, lag im Mai bei 3,4 %, nach 3,6 % im April; Konsensus-Erwartung war 3,5 %. Damit hat sich die Geschwindigkeit des Preisauftriebs in den USA verlangsamt. Der von der Fed bevorzugte Preisindikator, der sogenannte PCE-Deflator11, hatte im April wie bereits im März und vom Konsensus erwartet bei 2,7 % gegenüber Vorjahresmonat verharrt; auch die PCE-Kernrate (exklusive Energie und Nahrungsmittel) war mit 2,8 % unverändert geblieben. Angesichts der Abwärtskorrekturen der BIP-Zahlen für das erste Quartal und zuletzt schwacher Einzelhandelsumsätze halten diese Daten dem geldpolitischen Rat der Fed das Fenster für Zinssenkungen in diesem Jahr offen, wobei die Verlangsamung des US-Wachstums dabei zu weiteren Fortschritten bei den Inflationsaussichten beitragen sollte.

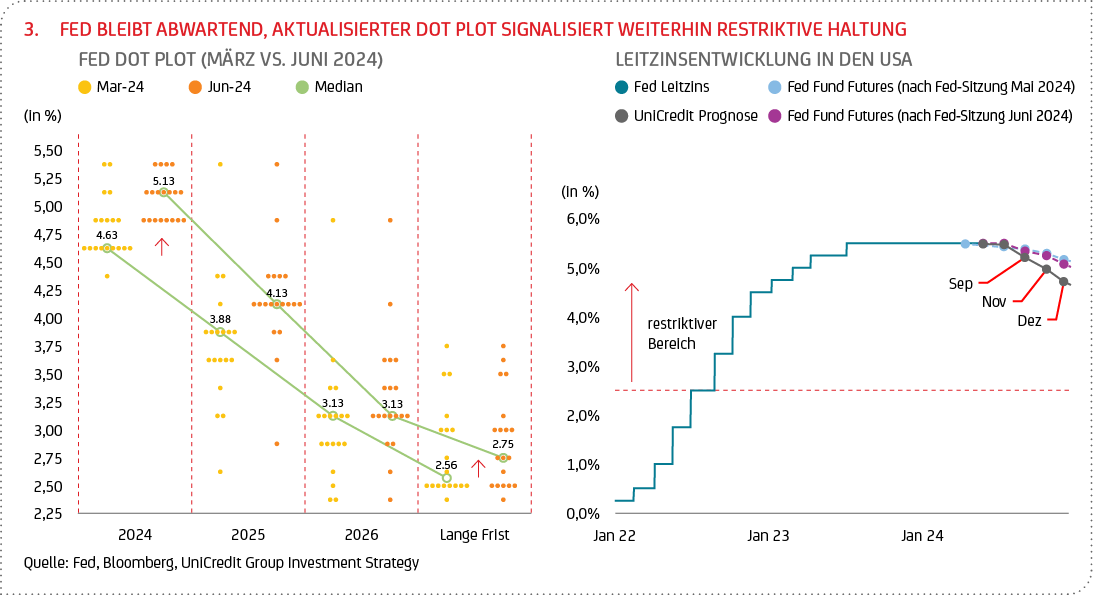

Im Juni beließ die Fed das Zielband für den Leitzins aber erwartungsgemäß vorerst bei 5,25-5,50 %. Höhere Inflationsprognosen für dieses und nächstes Jahr widerspiegelnd, zeigt der Median des „Dot Plot“12 nur noch eine Zinssenkung im Jahr 2024 an, statt zuvor drei (siehe Grafik 3). Der Wert für 2025 verschob sich um 25 Basispunkte (Bp) nach oben, während er für 2026 unverändert blieb. Mit anderen Worten: Die Zinssenkungen wurden verschoben, aber die Gesamtzahl blieb unverändert. In der Pressekonferenz gab der Fed-Vorsitzende Jerome Powell keine Hinweise darauf, wann die Fed den Zinssenkungszyklus einleiten wird. Die Märkte preisen aktuell zwei Zinssenkungen in diesem Jahr ein (siehe Grafik 3). Wir erwarten weiterhin eine erste Zinssenkung im September und insgesamt drei Zinssenkungen in diesem Jahr, da wir davon ausgehen, dass Wirtschaftstätigkeit und Inflation schwächer ausfallen könnten als von der Fed erwartet. Das Risiko, dass der Umfang der Zinssenkungen 2024 insgesamt kleiner ausfallen könnte, hat aber deutlich zugenommen.

EURORAUM: WACHSTUM KOMMT IN GANG, EZB SENKT ERSTMALS SEIT FAST FÜNF JAHREN DIE ZINSEN, AUSBLICK BLEIBT VAGE

Nachdem die Wirtschaft des Euroraums im vergangenen Jahr stagnierte, war das Wachstum zu Beginn dieses Jahres stärker als erwartet. Mit einer Arbeitslosenquote, die im April auf einen Tiefstwert von 6,4 % gefallen ist, verzeichnen die Arbeitsmärkte in den Mitgliedstaaten weiter hohe Beschäftigungsquoten und zeigen sich stabil, während die Kaufkraft der Verbraucher wieder zulegt. Die sich abzeichnende allmähliche Erholung der Wirtschaftstätigkeit dürfte sich im weiteren Jahresverlauf fortsetzen. Zwar ist der Wachstumsunterschied zwischen den USA und Europa nach wie vor beträchtlich, aber er schrumpft. Positive Sondereffekte für das Wachstum in Frankreich könnten im dritten Quartal die Olympischen Spiele in Paris darstellen, und die Fußball-Europameisterschaft könnte im besten Fall als Katalysator für das deutsche BIP-Wachstum wirken.

Auch die Frühindikatoren deuten darauf hin, dass die Erholung des BIP-Wachstums im zweiten Quartal anhalten sollte. Der (aus dem Dienstleistungssektor und dem verarbeitenden Gewerbe) zusammengesetzte Einkaufsmanagerindex (PMI) stieg im Mai auf 52,2, von 51,7 im April. Er lag damit leicht über dem Konsens. Der Dienstleistungssektor bleibt dabei trotz Stagnation die wichtigste Triebfeder (53,2 Punkte, nach 53,3 im April). Gleichzeitig scheint der Abschwung im verarbeitenden Gewerbe auszulaufen, so dass auch die Industrie bald wieder zum Wachstum beitragen könnte: Der PMI für das verarbeitende Gewerbe legte im Mai leicht zu, auf 47,3 nach 45,7 im April.

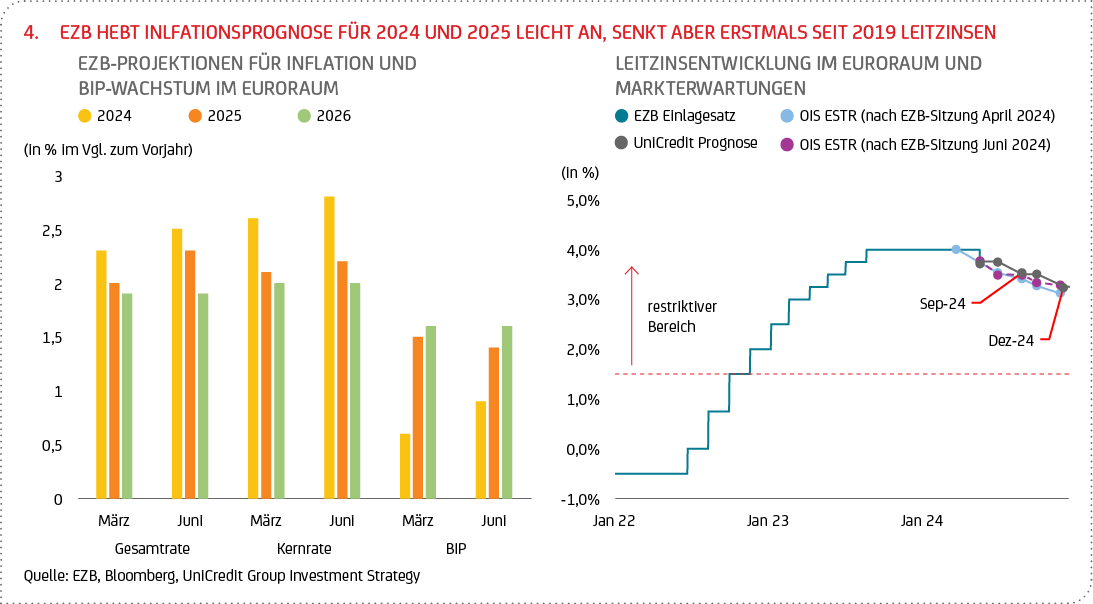

Unterdessen bleibt der Disinflationspfad holprig. Die Verbraucherpreise im Euroraum legten im Mai – erstmals in diesem Jahr – wieder zu, auf 2,6 % im Jahresvergleich, nachdem sie im April noch bei 2,4 % verharrt hatten. Der Konsens hatte mit einem leichten Anziehen (auf 2,5 %) gerechnet. Nicht nur die allgemeine Teuerung, auch die Kerninflation stieg im Mai um 0,2 Prozentpunkte (Pp) auf 2,9 %. Preistreiber bleiben die überdurchschnittlich steigenden Löhne im Dienstleistungssektor. In Deutschland, wo die harmonisierte Jahresrate deutlich von 2,4 % auf 2,8 % zulegte, machten sich Basiseffekte13 bemerkbar. Insgesamt dürfte es noch einige Zeit dauern, bis die Euroraum-Inflation unter das EZB-Ziel von 2 % fällt, aber das grundsätzliche Bild bleibt intakt. Geopolitische Entwicklungen bleiben ein Risikofaktor.

Die EZB vollzog auf ihrer Sitzung Anfang Juni die erwartete Kurswende und senkte erstmals seit fast fünf Jahren die Zinsen, ließ aber bewusst offen, wann es zu weiteren Zinsschritten kommen könnte. Der Einlagensatz liegt nun bei 3,75 %, nach 4,00 % zuvor. Mit Blick auf das Wirtschaftswachstum zeigte sich die EZB auf kurze Sicht etwas optimistischer ist als im März (siehe Grafik 4). Dass sie ihre Inflationsprognosen für das laufende Jahr anhob (siehe Grafik 4), mag mancher Marktteilnehmer dahingehend deuten, dass die Zinsen in den kommenden Monaten stabil bleiben. Allerdings betonte EZB-Präsidentin Christine Lagarde, die Zuversicht, dass sich das Lohnwachstum verlangsame und die Inflation mittelfristig in Richtung 2 % sinke, habe zugenommen. Ein datenabhängiges Vorgehen bleibt das Mantra. An den Märkten waren für mögliche (weitere) Zinsschritte nach unten zuletzt die Sitzungen im September und Dezember in den Blick gerückt, wenn dem EZB-Rat jeweils neue Konjunktur- und Inflationsprognosen vorliegen. Sie preisen nun ein bis zwei weitere Zinssenkungen in diesem Jahr ein (siehe Grafik 4). Ähnlich wie der Konsens gehen wir von zwei weiteren 25-Basispunkten-Schritten (BP) in der zweiten Jahreshälfte aus, im September und Dezember.

FINANZMÄRKTE: DIESES JAHR KEIN „SELL IN MAY AND GO AWAY“, (GEO)POLITISCHE FAKTOREN BELASTEN EUROPÄISCHE MÄRKTE

Der Mai war für die Aktienmärkte zunächst ein erfreulicher Monat, allerdings reagierten sie gegen Ende des Monats empfindlich auf geldpolitische Signale sowie, damit verbunden, schwankende Zinserwartungen und gaben leicht nach. Die erste Junihälfte war geprägt von den erwartungsgemäß verlaufenden Sitzungen von EZB und Fed sowie erfreulichen Inflationsdaten aus den USA, die insbesondere an den dortigen Märkten für deutlichen Rückenwind sorgten. Im Nachgang der Wahl des Europäischen Parlaments rutschten die europäischen Aktienmärkte hingegen ab, weil Frankreichs Präsident Emmanuel Macron als Reaktion auf die klare Wahlniederlage seiner Partei die französische Nationalversammlung auflöste und vorgezogene Neuwahlen ankündigte (siehe auch Teil „Im Dialog“). Zudem belastete die Entscheidung der EU-Kommission, bestimmte Zölle auf Importe aus China weiter anzuheben, und die Sorge um weitere Vergeltungsschritte Chinas exportorientierte europäische Aktienwerte (siehe auch Teil „Im Fokus“). Unter dem Strich steht im Berichtszeitraum (1. Mai bis 14. Juni) ein deutliches Plus für die breiten Aktienmärkte in den USA; die europäischen Märkte hingegen mussten ihre vorherigen Gewinne angesichts der genannten geopolitischen Entwicklungen in weiten Teilen wieder abgeben (siehe Tabelle).

Auch für die Rentenmärkte bleiben die Inflationsentwicklung bzw. die Erwartungen der Märkte bezüglich der geldpolitischen Entscheidungen der großen westlichen Zentralbanken der richtungsgebende Faktor. Insbesondere die schwächer als erwartet ausgefallenen US-Inflationsdaten sorgten im Juni für einen starken Rückgang der US-Treasury-Renditen (Staatsanleihen), auch der neue „hawkischere“14 Dot Plot der FOMC-Teilnehmer bremste kaum. Vergleichen mit Anfang Mai fiel die Rendite 10-jähriger US-Staatsanleihen deutlich und betrug zum Ende des Berichtszeitraums (d.h. per 14. Juni, siehe Tabelle) rund 4,2 %. 10-jährige Bunds folgten diesem positiven Trend im Großen und Ganzen; ihre Rendite stand zuletzt bei 2,36 % (siehe Tabelle). Unterdessen ließen in Frankreich die Sorgen vor politischer Instabilität den Renditeaufschlag zehnjähriger französischer Papiere gegenüber deutschen auf den höchsten Stand seit 2017 steigen.

Der Ölpreis fiel Anfang Juni auf den niedrigsten Stand seit fast vier Monaten. Das Nachfragewachstum, auf das ein Großteil des Preisanstiegs in diesem Jahr zurückzuführen war, verlangsamt sich, und die Risikoprämie für den Nahost-Konflikt hat sich größtenteils verflüchtigt. Zudem bestätigte die OPEC+ (Länder der Organisation erdölexportierender Länder plus Russland), dass die Produktion15 bis Ende 2025 auf 39 Millionen Barrel pro Tag (mb/d) begrenzt bleibt. Nach der Veröffentlichung wichtiger US-Konjunkturdaten und der Ankündigung der OPEC, grundsätzlich an ihrem positiven Ausblick für die globale Ölnachfrage festzuhalten, konnte der Ölpreis jedoch einen Teil der vorangegangenen Verluste wieder wettmachen. Aktuell notiert das Barrel der Sorte Brent leicht unter dem Niveau von Anfang Mai, bei rund 83 US-Dollar (Stand 14. Juni, siehe Tabelle). Die Feinunze Gold pendelte im Berichtszeitraum (1. Mai bis 14. Juni) zwischen einem Preis von 2.300 und 2.400 US-Dollar; nur kurzzeitig lag der Goldpreis Mitte Mai kurz darüber. Die Feinunze notiert aktuell bei 2.333 US-Dollar (Stand 14. Juni, siehe Tabelle). In diesem Umfeld konnte der EUR-USD-Kurs im Mai zunächst zulegen, bevor er in der ersten Junihälfte wieder nachgab. Er notiert aktuell bei rund 1,07 (Stand 14. Juni, siehe Tabelle).

11 Der PCE-Deflator ist ein alternativer Indikator zur Messung der Inflation in den USA, der auf Daten über die persönlichen Konsumausgaben beruht (Personal Consumption Expenditures) und damit eine größere Stichprobe umfasst als der Warenkorb, der der Verbraucherpreisinflation zugrunde liegt.

12 Das Dot Plot zeigt, wo jedes FOMC-Mitglied die Zinssätze am Ende des laufenden Jahres, in zwei oder drei (je nach Jahreszeit) aufeinanderfolgenden Jahren und auf längere Sicht” sehen wird. Jeder “Punkt” steht für die individuelle Ansicht eines Mitglieds.

13 Die Einführung des 49-Euro-Tickets im Mai vergangenen Jahres hat die Rate in den vergangenen zwölf Monaten gedämpft; dieser Effekt lief nun aus.

14 Wenn die Fed eine hawkische Haltung einnimmt, bedeutet dies, dass sie der Inflationsbekämpfung Vorrang vor der Förderung des Wirtschaftswachstums einräumt.

15 Zusätzliche freiwillige Drosselungen von etwa 2 mb/d bleiben bis zum dritten Quartal dieses Jahres in Kraft und werden für acht Länder ab Oktober schrittweise abgebaut, während die freiwilligen Drosselungen seitens Saudi-Arabien und Russland über Oktober hinaus bestehen bleiben.