Wirtschaft und Märkte

Notenbanken halten an Zinsausblick fest, Konjunktur zeigt sich nach wie vor stabil

ANZEICHEN FÜR ABSCHWÄCHUNG DER US-WIRTSCHAFT MEHREN SICH, FED BEHÄLT INFLATIONS- UND ZINSAUSBLICK FÜR 2024 BEI

Die US-Wirtschaft ist im ersten Quartal 2024 auf den tiefsten Stand seit fast zwei Jahren gefallen. So wuchs das Bruttoinlandsprodukt (BIP) mit einer annualisierten Quartalsrate von 1,6 % schwächer als erwartet. Dies ist vor allem auf das gestiegene Handelsbilanzdefizit zurückzuführen, welches das Wachstum so stark dämpfte wie seit 2022 nicht mehr. Wichtigste Stütze der Konjunktur blieb der private Konsum, der allerdings ebenfalls schwächer als erwartet ausfiel. Belastend wirkten sich hingegen die Lagerbestände der Unternehmen und der Außenbeitrag aus. Auf dem Arbeitsmarkt stieg die Zahl der Beschäftigten außerhalb der Landwirtschaft im April nur noch um 175.000 und damit so langsam wie seit sechs Monaten nicht mehr, während die Arbeitslosenquote auf 3,9 % zulegte und sich der Lohnanstieg verlangsamte. Auch die Zahl der geleisteten Wochenarbeitsstunden ging leicht auf 34,3 zurück und bei den Frühindikatoren hat sich das Bild in den USA zuletzt ebenfalls eingetrübt: Der ISM-Einkaufsmanagerindex (Institute for Supply Management) für den Dienstleistungssektor etwa ist im April unter die Marke von 50 gefallen, was auf eine Verlangsamung der Konjunktur hindeutet. Der von der US-Notenbank bevorzugte Preisindikator, der sogenannte PCE-Deflator8, stieg zuletzt für März leicht auf 2,7 % ggegenüber dem Vorjahresmonat (von 2,5 % im Vormonat), nachdem der letzte Anstieg der Verbraucherpreisinflation dies bereits angedeutet hatte.

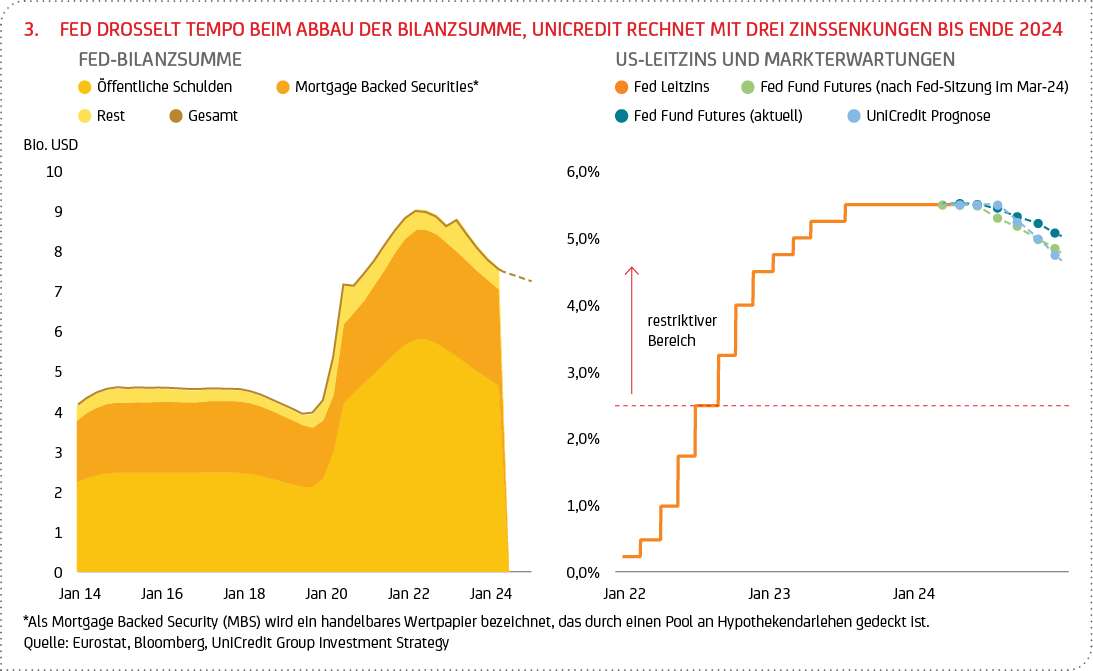

Auf ihrer letzten Sitzung im Mai beließ die Fed die Zinssätze unverändert und kündigte an, das Tempo der quantitativen Straffung (Reduzierung der Zentralbankbilanz) ab Juni zu verlangsamen. Die Entscheidung, den Leitzins bei 5,50 % (oberes Ende) zu belassen, war allgemein erwartet worden. In der Erklärung nach der Sitzung hieß es, dass „in den letzten Monaten keine weiteren Fortschritte in Richtung des Inflationsziels des Ausschusses von 2 % gemacht wurden“, nachdem die Inflation drei Monate lang nach oben überrascht hatte und die wirtschaftliche Aktivität und Beschäftigung weiterhin robust waren. Während der Pressekonferenz sagte der Fed-Vorsitzende Powell, dass es wahrscheinlich länger als erwartet dauern werde, das „größere Vertrauen“ (dass sich die Inflation nachhaltig in Richtung 2 % bewegt) zu erreichen, das der geldpolitische Ausschuss der Fed sehen muss, bevor er die Zinsen senken kann. Anders als im März sagte Powell nicht, dass Zinssenkungen in diesem Jahr wahrscheinlich seien. Stattdessen sagte er: „Es gibt Pfade, die zu Zinssenkungen führen, und es gibt Pfade, die nicht zu Zinssenkungen führen“, wobei er sich weigerte, Wahrscheinlichkeiten für die einzelnen Pfade anzugeben. In seinem Basisszenario rechnet er aber immer noch mit einer Verlangsamung der Inflation in diesem Jahr, auch wenn er jetzt offenbar weniger zuversichtlich ist als zuvor. Dennoch betonte er, dass der nächste Zinsschritt „wahrscheinlich keine Erhöhung sein wird“. Hinsichtlich der Notenbankbilanz hält die die Fed an ihrem Abbauplan fest (siehe Grafik 3). Die Ankündigung einer Verlangsamung des Bilanzabbaus war von den Marktteilnehmern weitgehend erwartet worden, auch wenn die Senkung der monatlichen Tilgungsobergrenze für Staatsanleihen von 60 Mrd. US-Dollar auf nur noch 25 Mrd. US-Dollar etwas stärker ausfiel als allgemein erwartet. Wir gehen weiterhin davon aus, dass die Zinssenkungen in diesem Jahr, beginnend im September, kumuliert 75 Basispunkte betragen werden. Zudem gehen wir davon aus, dass das verlangsamte Tempo des Bilanzabbaus mindestens bis zum Ende dieses Jahres und wahrscheinlich noch bis in die erste Jahreshälfte nächsten Jahres anhalten wird (siehe Grafik 3).

WIRTSCHAFT IM EURORAUM ERHOLT SICH STÄRKER ALS ERWARTET, DISINFLATION SETZT SICH FORT

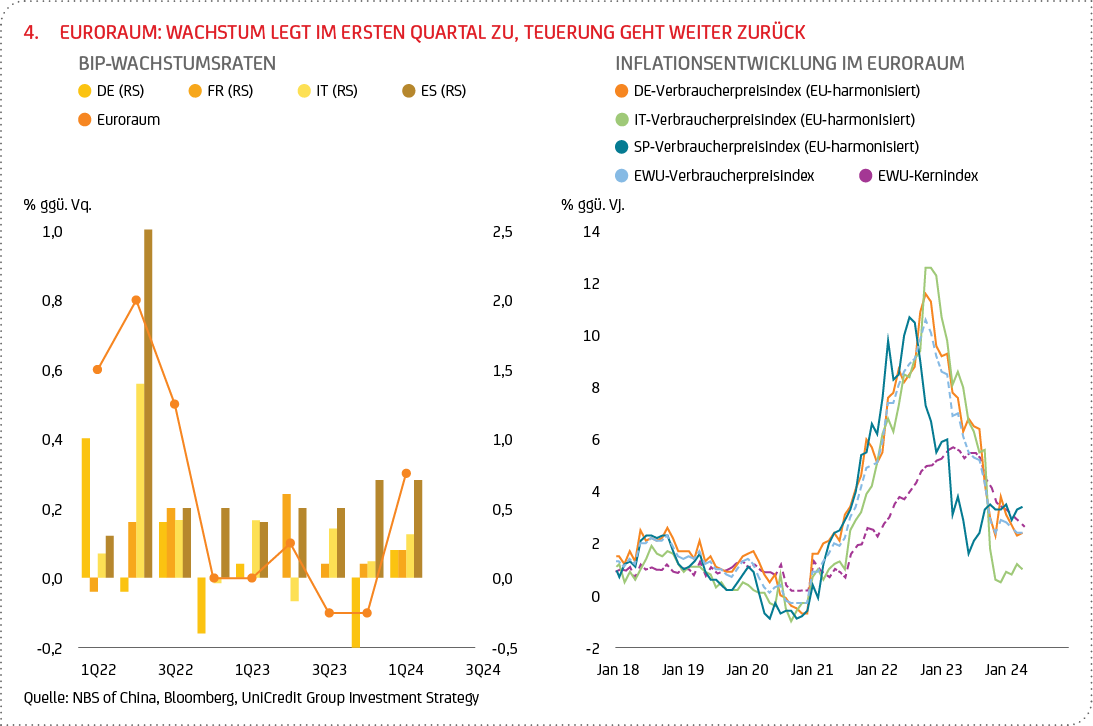

Die Wirtschaft im Euroraum überraschte im ersten Quartal 2024 mit einem unerwartet soliden BIP-Wachstum von 0,3 % gegenüber dem Vorquartal (siehe Grafik 4). Dies ist auf eine bessere konjunkturelle Entwicklung in Deutschland (0,2 % gegenüber dem Vorquartal), Italien (0,3 % gegenüber dem Vorquartal), Frankreich (0,2 % gegenüber dem Vorquartal) und Spanien (0,7 % gegenüber dem Vorquartal) zurückzuführen. Dabei wurde das Wachstum in Deutschland und Italien vor allem von einer Verbesserung des Außenhandels getragen, während Frankreich und Spanien von einer Belebung der Binnennachfrage profitierten. Auf der Inflationsseite blieb die Gesamtrate im Euroraum im April gegenüber dem Vorjahr unverändert bei 2,4 % und entsprach damit den Konsenserwartungen (siehe Grafik 4). Hinter dieser Stabilität verbargen sich jedoch deutliche und gegenläufige Auf- und Abwärtsbewegungen. Auf der einen Seite stiegen die Energiepreise im April, was insbesondere auf einen Anstieg der Treibstoffpreise zurückzuführen war. Andererseits sank die Kerninflation (Gesamtrate ohne Energie und Nahrungsmittel) im April auf 2,7 % (gegenüber 2,9 % im März) und lag damit nur leicht über den Erwartungen. Erfreulich ist, dass insbesondere die Teuerung bei Dienstleistungen, die ein wesentlicher Treiber der Kernrate ist, rückläufig war. Obwohl die endgültigen Daten noch nicht vorliegen, ist es wahrscheinlich, dass eine Kombination aus sinkenden Transportkosten und sinkenden Kosten für Hotelübernachtungen sowie Restaurantbesuche diesen Rückgang erklärt.

Nachdem die EZB auf ihrer letzten Sitzung im April die Leitzinsen unverändert ließ und eine erste Zinssenkung im Juni in Aussicht stellte, wenn neue Wachstums- und Inflationsprognosen vorliegen, dürften diese Daten den Ausblick der Notenbank stützen. So äußerte sich der Chefvolkswirt der EZB kürzlich positiv über die jüngsten Daten aus dem Euroraum, die ihn in seiner Einschätzung bestärken, dass sich die Inflation wieder dem Ziel von 2 % nähert. Andere EZB-Vertreter wie Bundesbankchef Nagel und der Chef der österreichischen Nationalbank Holzmann warnen hingegen vor zu raschen Zinssenkungen, da insbesondere strukturelle Faktoren (z. B. anhaltend hohe Lohnzuwächse, die aufgrund der Demografie möglich sind) den unterliegenden Inflationsdruck aufrechterhalten könnten. Wir gehen nach wie vor davon aus, dass die EZB die Leitzinsen in diesem Jahr, mit einem ersten Zinsschritt wohl im Juni, um 75 Basispunkte senken wird, die Senkungen aber aufgrund der unsicheren Entwicklung der Disinflation nur langsam umsetzen wird.

CHINA: SOLIDES WACHSTUM ZUM JAHRESAUFTAKT, ABER SCHWACHE ERHOLUNG DES KONSUMS

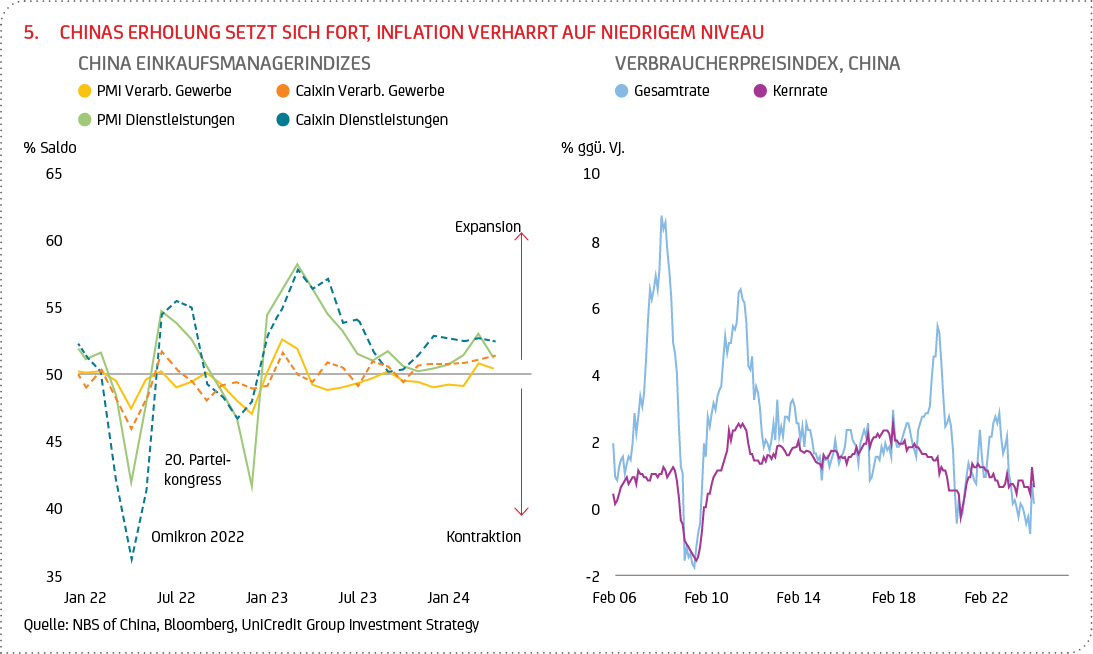

Das reale BIP-Wachstum Chinas stieg im ersten Quartal auf 5,3 % gegenüber dem Vorjahr, was auf eine robuste Produktion im verarbeitenden Gewerbe und eine Ausweitung des Wachstums im Dienstleistungssektor zurückzuführen ist. Der Produktionszuwachs im verarbeitenden Gewerbe betrug 6,4 % gegenüber dem Vorjahr, angetrieben von einer Erholung der Exporte und einer anhaltenden Bautätigkeit im Zusammenhang mit den durch Konjunkturprogramme unterstützten Investitionen in die Infrastruktur und das verarbeitende Gewerbe. Der Aufschwung im Dienstleistungssektor hat sich im ersten Quartal etwas verlangsamt, aber die Menschen scheinen seit dem Aufheben der Null-Covid-Politik grundsätzlich wieder mehr zu konsumieren. Insbesondere der Inlandstourismus hat seitdem zu einem ausgeprägten saisonalen Muster bei den Konsumausgaben und der Dienstleistungsaktivität geführt. Dementsprechend befinden sich die Einkaufsmanagerindizes für den Dienstleistungssektor auch im April weiterhin im Expansionsbereich (siehe Grafik 5). Trotz der Verbesserungstendenzen herrscht weitgehend Einigkeit darüber, dass sich die Binnennachfrage in China seit der Aufhebung der Null-Covid-Politik nur unzureichend erholt hat, insbesondere die Konsumausgaben. Letzteres zeigt sich auch in den schwachen Teuerungsraten der Verbraucherpreise (siehe Grafik 5) Wir erachten es jedoch als unwahrscheinlich, dass die chinesische Politik dem Ruf nach einer stärkeren politischen Unterstützung des Konsums folgen wird (z. B. durch Bargeldausschüttungen oder die Privatisierung von Staatsvermögen, um den vorhandenen Wohlstand an die Haushalte weiterzugeben). Ohne weitere staatliche Stützungsmaßnahmen erscheint es jedoch fraglich, ob China sein selbst gestecktes Wachstumsziel von rund 5 % in diesem Jahr erreichen kann.

FINANZMÄRKTE NACH DEUTLICHEN RÜCKSETZTERN IM APRIL ZULETZT WIEDER FREUNDLICHER

Der April war sowohl für die Aktien- als auch für die Anleihenmärkte ein schwieriger Monat. Eine Kombination aus anhaltend hohen US-Inflationsdaten und solidem US-BIP-Wachstum im ersten Quartal schürte an den Märkten Befürchtungen, dass insbesondere die Fed ihre Geldpolitik nicht so schnell lockern könnte wie zuvor erhofft. Sowohl die Aktien- als auch die Rentenmärkte reagierten daher negativ. Anfang Mai erholten sie sich aber wieder weitgehend. So verlor der S&P 500 im Berichtszeitraum (1. April bis 10. Mai) leicht, während der Euro Stoxx 50 seitwärts tendierte, der deutsche Aktienindex DAX markierte am 10. Mai sogar ein neues Allzeithoch (siehe Tabelle). In der Berichtssaison für das erste Quartal konnten die Unternehmen die Gewinnerwartungen weitgehend übertreffen (wenn auch auf niedrigem Niveau) und das konjunkturelle Umfeld zeigt sich grundsätzlich nach wie vor günstig. Auch die Rentenmärkte litten im April zunächst unter den veränderten Zinserwartungen. Zwischenzeitlich rechneten die Märkte mit nur noch eineinhalb Zinssenkungen in den USA in diesem Jahr, und der Zeitpunkt der ersten Zinssenkung durch die Fed wurde weit ins zweite Halbjahr hinein verschoben. Entsprechend legten die Renditen 10-jähriger Staatsanleihen auf rund 4,7 % zu; die Bundrenditen folgten diesem Trend und stiegen auf über 2,6 % (siehe Tabelle). Zuletzt waren die Anleiherenditen aber sowohl in den USA als auch im Euroraum über die verschiedenen Laufzeiten hinweg wieder rückläufig, und Rentenpapiere konnten wieder etwas an Boden gut machen.

Auf den Rohstoffmärkten verlor der Preis für Rohöl der Sorte Brent im Berichtszeitraum rund 4 % und notierte zuletzt bei rund 85 US-Dollar pro Barrel (siehe Tabelle), nachdem er zuvor aufgrund von Befürchtungen über eine weitere Eskalation im Nahen Osten lange Zeit deutlich gestiegen war. Jüngste Anzeichen für eine mögliche Einigung auf einen Waffenstillstand in der Region führten dazu, dass ein Großteil der in den Terminkursen enthaltenen geopolitischen Risikoprämie gegen Ende des Berichtszeitraums wieder ausgepreist wurde. Das Edelmetall Gold konnte im Berichtszeitraum um mehr als 5 % zulegen, musste zwischenzeitlich aber deutliche Kursverluste hinnehmen, als sich auf den Märkten zunehmend die Aussicht durchsetzte, dass die Fed den Zinssenkungszyklus später einleiten und dieser weniger umfangreich ausfallen könnte (siehe Tabelle). Die Aussicht, dass die Fed mit ihrem vorgezeichneten Zinspfad und den darin enthaltenen drei Zinssenkungen in diesem Jahr richtig liegen könnte, haben den Goldpreis zuletzt aber wieder gut unterstützt. In diesem Umfeld konnte der EUR-USD-Kurs zulegen und stieg auf knapp 1,08 (Stand 10. Mai, siehe Tabelle).

8 Der PCE-Deflator ist ein alternativer Indikator zur Messung der Inflation in den USA, der auf Daten über die persönlichen Konsumausgaben beruht (Personal Consumption Expenditures) und damit eine größere Stichprobe umfasst als der Warenkorb, der der Verbraucherpreisinflation zugrunde liegt.