Unsere Anlagestrategie

UniCredit Group Investment Strategy – Asset Allocation

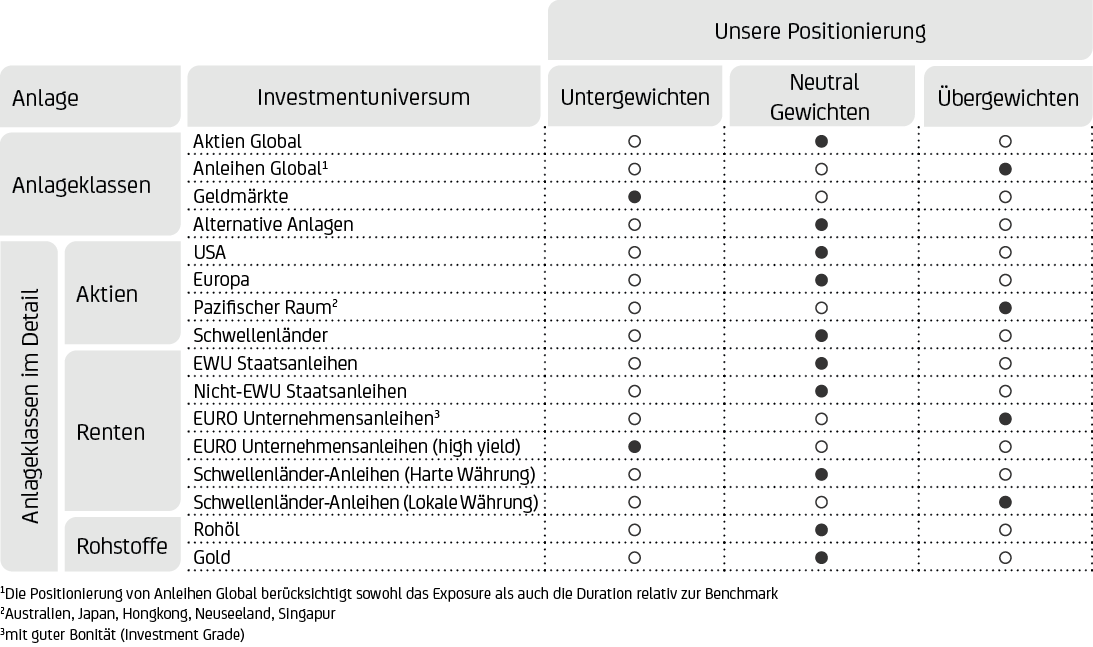

AKTIEN

AKTIEN GLOBAL: NEUTRAL

Das Umfeld für die globalen Aktienmärkte zeigt sich seit Jahresbeginn freundlich, und die Konjunkturdaten haben zuletzt überwiegend positiv überrascht. Allen voran die US-Wirtschaft bleibt robust und gibt den Aktienmärkten Rückenwind. Unterdessen scheint auch die europäische Wirtschaft die Talsohle durchschritten zu haben. Zudem stützt weiterhin die Aussicht auf einen Schwenk der großen westlichen Zentralbanken hin zu einer weniger restriktiven Geldpolitik. Hohe Bewertungen in manchen Bereichen, geopolitische Risiken und die Unsicherheit bezüglich des Beginns bzw. Umfangs des erwarteten Zinssenkungszyklus der großen westlichen Zentralbanken bleiben nicht unwesentliche Risiken. Wir behalten eine neutrale Gewichtung für globale

Aktien bei.

AKTIEN EUROPA: NEUTRAL

Die jüngsten, über den Erwartungen liegenden Makrodaten deuten eine Erholung an. Der Arbeitsmarkt im Euroraum bleibt solide, und die abkühlende Inflation stützt die Realeinkommen. Die Risiken halten wir für ausgewogen. Einerseits könnte die EZB die Zinsen weniger stark senken als erwartet. Auf der anderen Seite wäre eine deutliche Verschlechterung am Arbeitsmarkt, wenn die Erholung der Wirtschaftstätigkeit ausbleibt, ein offensichtlicher Auslöser für einen dovischen (d. h. weniger auf die Kontrolle der Inflation als vielmehr auf die Ankurbelung des Wirtschaftswachstums fokussierten) Kurswechsel. Die nach wie vor vergleichsweise günstigen Bewertungen europäischer Aktien unterstützen diese Anlageklasse, die entsprechend gute Opportunitäten für wert- und qualitätsorientierte Anleger bietet. Wir setzen weiterhin auf eine neutrale Gewichtung.

US-AKTIEN: NEUTRAL

Das robuste makroökonomische Umfeld in den USA ist positiv für US-Aktien. Die hartnäckige Inflation besteht allerdings nach wie vor große Unsicherheit über den Zeitpunkt des Beginns und den Umfang des zu erwartenden Zinssenkungszyklus durch die Fed. Die Bewertungen von US-Aktien bleiben vergleichsweise hoch, und der S&P 500 Aktienindex weist eine außergewöhnlich hohe Marktkonzentration auf. Insgesamt behalten wir eine neutrale Gewichtung bei.

SCHWELLENLÄNDER-AKTIEN: NEUTRAL

In Asien bleiben wir bei chinesischen Aktien strategisch zurückhaltend. Die recht günstigen Bewertungen könnten jedoch für eine begrenzte Aufholjagd angesichts fiskalischer und geldpolitischer Stimulus-Maßnahmen sprechen. Vor dem Hintergrund der Spannungen im Mittleren Osten bleiben geopolitische Risiken zu berücksichtigen. In Lateinamerika könnte die vorsichtige Haltung der Fed den Umfang der zu erwartenden Zinssenkungen Brasilien begrenzen. Insgesamt erscheinen die Bewertungen von Schwellenländer-Aktien vergleichsweise günstig. Wir setzen weiterhin auf eine neutrale Gewichtung, wobei ein selektives Vorgehen nach Ländern und Sektoren bei Schwellenländern unabdingbar bleibt.

ASIEN-PAZIFIK-AKTIEN (ENTWICKELTE MÄRKTE): ÜBERGEWICHTEN

Das solide Lohnwachstum bleibt ein stützender Faktor für die japanische Wirtschaft. Dass die Bank of Japan (BoJ) die Ära der negativen Zinssätze beendete und die Politik zur Steuerung der Renditekurve aufgab, wurde von den Märkten überwiegend positiv aufgenommen. Eine dauerhafte Schwäche des Yen könnte sich auf die Inflation auswirken, da Japan Lebensmittel und Energie in großem Umfang importiert, und damit auch auf die Zinssätze der BoJ. Die Aktienbewertungen erscheinen trotz der jüngsten Performance nicht teuer. Insgesamt behalten wir ein Übergewicht bei.

RENTEN

RENTEN GLOBAL: ÜBERGEWICHTEN

Angesichts der aktuellen Renditen und des – mutmaßlich im Sommer – zu erwartenden geldpolitischen Schwenks der großen westlichen Zentralbanken bieten globale Anleihen weiterhin ein konkurrenzfähiges, interessantes Risiko-Ertrags-Profil. Vor dem Hintergrund den einer sich weiter abkühlenden Inflation (trotz zuletzt eher enttäuschender Daten aus den USA, die auf eine hartnäckige Teuerung hindeuten) halten wir unseren Qualitätsfokus bei der Selektion von Anleihen wie Euro-Investment-Grade-Unternehmensanleihen und -Staatsanleihen weiterhin für angemessen und behalten unser Übergewicht auf diese Anlageklasse bei.

EUROPÄISCHE STAATSANLEIHEN (EWU): NEUTRAL

Vor dem Hintergrund der sich abkühlenden Inflation und in Erwartung erster Zinssenkungen gegen Mitte 2024 behalten wir unsere konstruktive Sichtweise auf diese Anlageklasse bei: Die EZB scheint auf dem besten Weg, mit der Lockerung der Zinssätze im Juni zu beginnen. Trotz der jüngsten ermutigenden Daten kann allerdings nicht gänzlich ausgeschlossen werden, dass die Inflation hartnäckig bleibt und damit auch die Zinsen länger als allgemein erwartet hoch bleiben (Risikoszenario). Unsere neutrale Gewichtung für diese Anlageklasse bleibt daher unverändert.

NICHT-EWU-STAATSANLEIHEN: NEUTRAL

Die sich weiterhin robust präsentierende US-Wirtschaft stützt Nicht-EWU-Staatsanleihen. Die jüngsten Inflationsdaten, die eine hartnäckige US-Inflation erkennen lassen, erhöhen das Risiko, dass die Fed ihren Lockerungszyklus später beginnen könnte und der Umfang der Zinssenkungen weniger umfangreich werden könnte. Wir bleiben bei einer neutralen Gewichtung dieser Anlageklasse.

EURO-UNTERNEHMENSANLEIHEN MIT GUTER BONITÄT (INVESTMENT GRADE): ÜBERGEWICHTEN

Die Kreditaufschläge von Euro-Unternehmensanleihen, die nach wie vor von der Widerstandsfähigkeit des Wirtschaftszyklus und der anhaltenden Suche der Anleger nach Rendite unterstützt werden, sind vergleichsweise gering. Insgesamt dürften die Fundamentaldaten der IG-Unternehmen dank gesunder Bilanzen, über den Erwartungen liegender Gewinne, hoher Kassenbestände und eines im Vergleich zum langfristigen Durchschnitt niedrigen Verschuldungsgrads stark bleiben. Wir behalten unser Übergewicht bei.

HOCHVERZINSLICHE EURO-UNTERNEHMENS-ANLEIHEN: UNTERGEWICHTEN

Die Kreditaufschläge von hochverzinslichen (HY) Unternehmensanleihen, insbesondere solche von Unternehmen mit geringer Bonität, scheinen eine mögliche spürbare Abkühlung der Wirtschaft nach wie vor nicht vollumfänglich zu reflektieren. Außerdem sind HY-Anleihen nicht ausreichend liquide und erscheinen deswegen in der aktuellen Phase des Konjunkturzyklus nach wie vor wenig interessant. HY-Anleihen bleiben daher untergewichtet.

SCHWELLENLÄNDER-ANLEIHEN (HARTE WÄHRUNG): NEUTRAL

Schwellenländer-Anleihen in harter Währung bieten grundsätzlich eine interessante Carry (Renditevorteil gegenüber Euro-Staatsanleihen), aber unser Fokus liegt weiterhin auf qualitativ hochwertigen Anleihen. Das Bonitäts- und Fremdwährungsrisiko sollte bei einer Investition in Schwellenländer-Anleihen immer berücksichtigt werden. Wir bleiben defensiv und selektiv und meiden weiterhin Länder mit hoher Auslandsverschuldung und Leistungsbilanzdefizit. Wir setzen weiterhin auf eine neutrale Gewichtung.

SCHWELLENLÄNDER-ANLEIHEN (LOKALE WÄHRUNG): ÜBERGEWICHTEN

Auch Schwellenländer-Anleihen in lokaler Währung bieten eine interessante Carry. Insbesondere in Lateinamerika eröffnet die sinkende Inflation den Zentralbanken die Tür zu einer Lockerung der Geldpolitik, wovon die Anlageklasse profitieren könnte. Kurzfristig könnten Schwellenländer-Anleihen allerdings durch eine abwartende Haltung der Fed und einen stärkeren US-Dollar belastet werden. Weiterhin gilt zu beachten, dass potenzielle Bonitätsrisiken sowie Fremdwährungsschwankungen, die bei Schwellenländern oftmals höher sind, den potenziellen Ertrag beeinträchtigen können. Schwellenländer-Anleihen in lokaler Währung bleiben übergewichtet.

GELDMARKT/LIQUIDITÄT: UNTERGEWICHTEN

Cash bietet grundsätzlich interessante Renditen, aber wir präferieren Anlagen in renditestärkere festverzinsliche Anlageklassen wie Euro-Unternehmensanleihen mit guter Bonität, da wir weiterhin erwarten, dass Fed und EZB ihre jeweiligen geldpolitischen Lockerungszyklen dieses Jahr einläuten werden, wobei es wahrscheinlich erscheint, dass die EZB den ersten Schritt machen könnte. Wir haben ein Untergewicht in diesem Anlagesegment.

ALTERNATIVE ANLAGEN: NEUTRAL

Alternative Anlagen bieten nach wie vor Diversifikationspotenzial für das Portfolio. Sachwerte profitieren von ihrer Rolle als Instrumente der Inflationsabsicherung. Wir behalten eine neutrale Gewichtung bei.

ROHSTOFFE: NEUTRAL

Niedrige Ölbestände, Produktionskürzungen der OPEC+ (die großen ölproduzierenden Länder und Russland, insgesamt 23 Staaten), geopolitische Spannungen (insbesondere im Mittleren Osten) und ein höheres Wirtschaftswachstum haben eine Trendwende bei den Ölpreisen nach oben bewirkt. Die Internationale Energieagentur schätzt nun, dass eine höhere Nachfrage zu einem leichten Angebotsdefizit an den globalen Ölmärkten führen könnte. Darüber hinaus lässt sich der Aufschwung im verarbeitenden Gewerbe mit dem Preisanstieg bei Industriemetallen erklären (Ausnahme: Eisenerz). Wir setzen weiterhin auf eine neutrale Gewichtung in dieser Anlageklasse.

GOLD: NEUTRAL

Gold profitiert weiterhin von verstärkten Zentralbankkäufen – insbesondere durch die chinesische Zentralbank (People‘s Bank of China, PBoC), nachdem USA und EU beschlossen haben, die Währungsreserven der russischen Zentralbank einzufrieren. Auch die Erwartung niedrigerer Zinsen und geopolitische Unsicherheiten bleiben stützende Faktoren. Wir behalten eine neutrale Gewichtung bei.

WÄHRUNGEN

EUR-USD

Das überdurchschnittliche US-Wachstum und eine geduldige Fed, die angesichts der hartnäckigen Inflation nach wie vor eine abwartende Haltung einnimmt, dürften den US-Dollar auch im zweiten Halbjahr unterstützen.

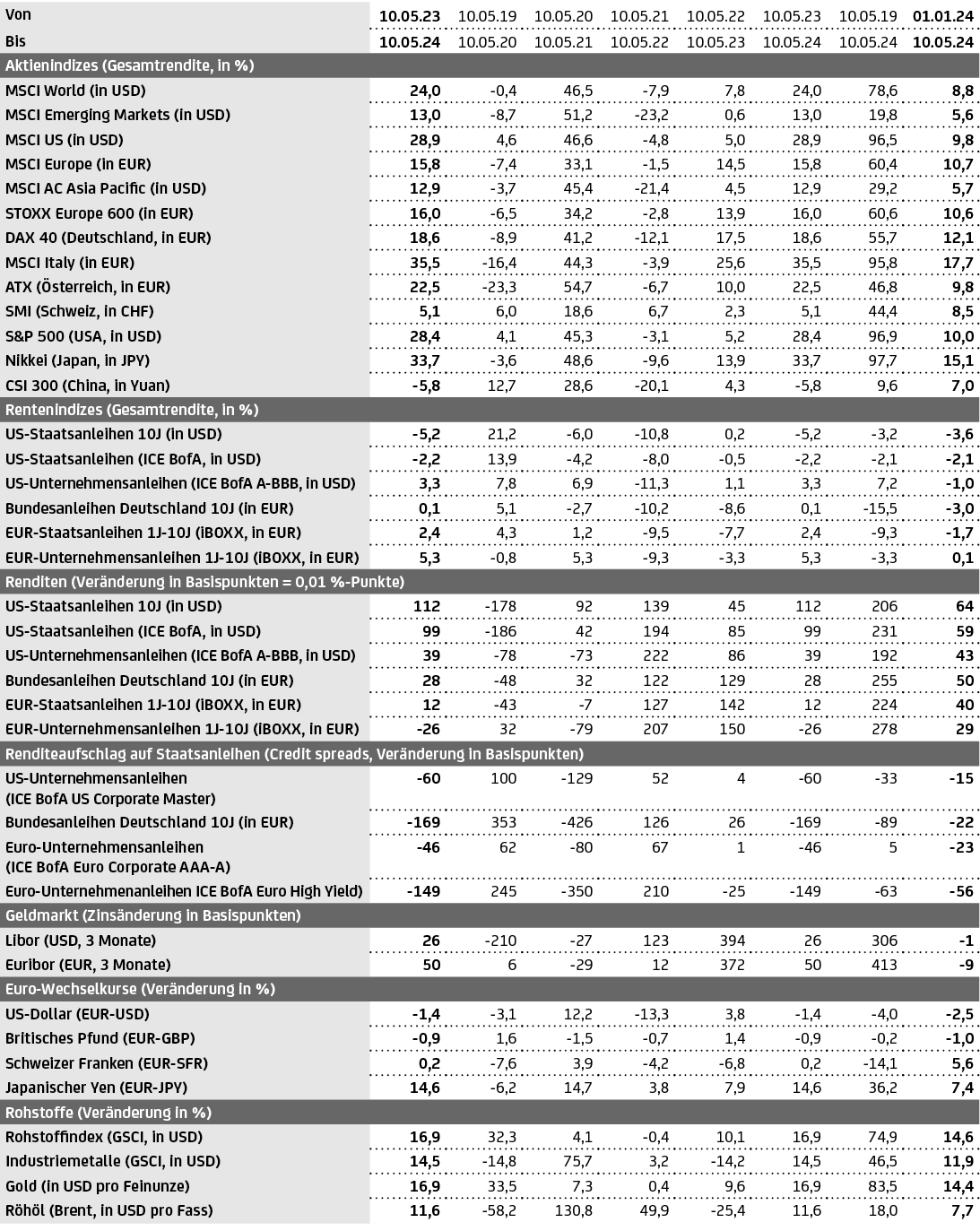

Bitte beachten Sie: Vergangenheitswerte und Prognosen sind kein verlässlicher Indikator für eine zukünftige Wertentwicklung. Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Die Rendite bei Anlagen in Fremdwährungen kann auch infolge von Währungsschwankungen steigen oder fallen. Um die Entwicklung von Staatsanleihen in einem festen Laufzeitbereich abzubilden, werden so genannte synthetische Anleihen berechnet. Dabei wird jeweils die zum relevanten Zeitpunkt „passendste“ reale (echte) Bundesanleihe herangezogen und als Referenz für die Renditechance der synthetischen Anleihe genommen. Abgebildet ist die Entwicklung der erwarteten Rendite bis zur Endfälligkeit (Yield to maturity) unter folgenden Voraussetzungen: bedingungsgerechte Bedienung der Zinszahlungen und Einlösung sowie Halten bis Endfälligkeit. Insoweit handelt es sich um eine Renditechance. Die Renditechancen spiegeln die unterschiedlichen Risikoeinschätzungen der Anleger zu den jeweiligen Produkten bzw. Ländern wieder (höhere Renditechance=höhere Risikoeinschätzung). Die synthetischen Anleihen können nicht erworben werden und beinhalten daher keine Kosten. Bei Währungen und Rohstoffen sind anfallende Erwerbs- und/oder Verwahrkosten nicht berücksichtigt. Quelle: Refinitiv Datastream. Stand: 10.05.2024.