Wirtschaft und Märkte

Wachstumsausblick: „Sanfte Landung“ der Weltwirtschaft

Das globale Wirtschaftswachstum dürfte sich weiter von 3.0 % in diesem auf 2,7 % im kommenden Jahr verlangsamen, da die Zinserhöhungen der Zentralbanken allmählich in der Wirtschaft ankommen und wichtige Unterstützungsfaktoren wegfallen. Die Überschussersparnis der privaten Haushalte ist im Euroraum weitgehend aufgebraucht und auch in den USA deutlich geschrumpft. Zudem dürfte die Fiskalpolitik weniger stützend wirken als im vergangenen Jahr. In China wird die wirtschaftliche Schwäche angesichts eines deflationären Immobilienmarktes und einer sich verschlechternden demografischen Entwicklung wohl noch eine Zeit lang anhalten. Dennoch halten wir eine harte Landung der Weltwirtschaft für unwahrscheinlich. Die Haushaltsbilanzen des privaten Sektors sind nach wie vor recht solide, der erwartete Anstieg der Arbeitslosigkeit dürfte moderater ausfallen als in früheren Abschwung-Phasen, und wir sehen erste Anzeichen für eine mögliche Bodenbildung im Welthandel. Es bestehen aber auch Abwärtsrisiken: Neben der weltweit angespannten geopolitischen Lage (Nahost-Konflikt, Russland-Ukraine-Konflikt und Spannungen zwischen China und den USA) bleibt unklar, inwieweit sich die verzögerten Auswirkungen der aggressiven geldpolitischen Straffung der letzten anderthalb Jahre in der Wirtschaft materialisieren werden.

US-WIRTSCHAFT VOR ABSCHWÄCHUNG, WACHSTUMSBESSERUNG GEGEN ENDE 2024

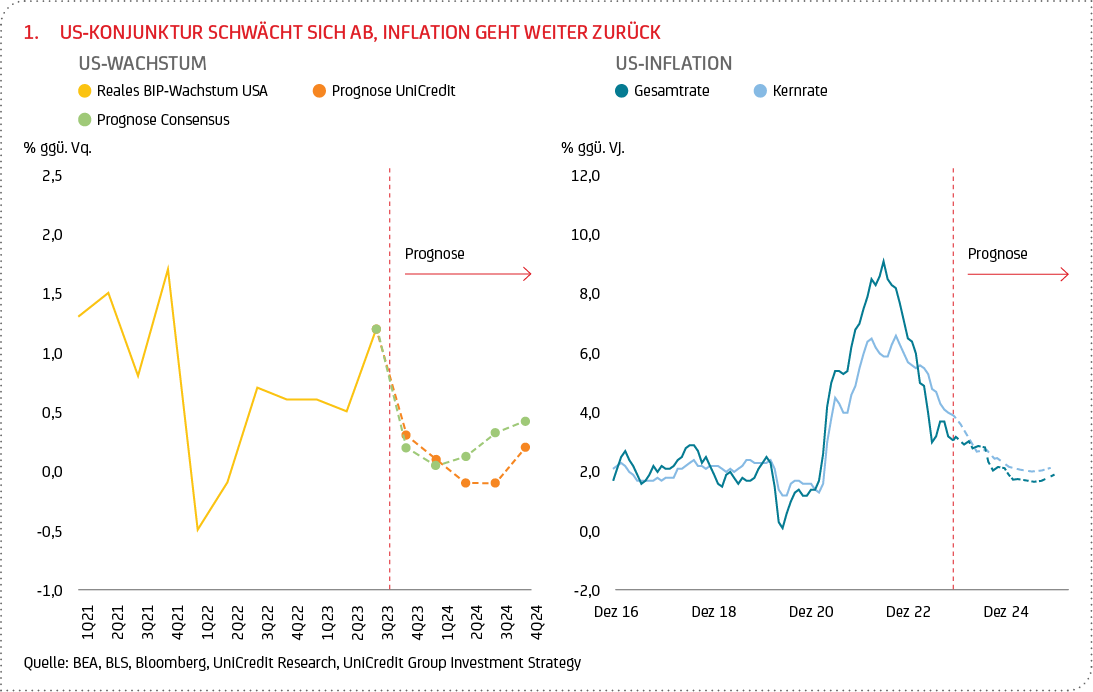

In den USA erwarten wir sowohl 2024 als auch 2025 ein Wachstum des Bruttoinlandsprodukts (BIP) von 1,0 %, nach 2,4 % in diesem Jahr. Auf Quartalsbasis dürfte das Wachstum im nächsten Jahr weitgehend stagnieren, bevor es sich 2025 wieder erholt, aber dennoch unter seinem langfristigen Wachstumstrend bleibt. Die Verlangsamung im nächsten Jahr dürfte vor allem auf den geringeren Puffer an Überschussersparnissen sowie auf die verzögerten Auswirkungen der Straffung der Geldpolitik zurückzuführen sein. Auch von der Fiskalpolitik dürften kaum unterstützende Impulse ausgehen. Auf der Inflationsseite erwarten wir, dass die Teuerung bis Ende 2024 auf rund 2 % zurückgeht, wobei auch die Kerninflation ein bis zwei Quartale später diesen Wert erreichen sollte. Vor allem die Teuerung im Dienstleistungssektor sorgt für eine hartnäckige hohe Kerninflation. Weitere Fortschritte sind jedoch bei der Disinflation im Wohnungssektor (wo die Neuvermietungen auf eine deutliche Disinflation der offiziellen Durchschnittsmieten hindeuten) und bei der Inflation der Dienstleistungen außerhalb des Wohnungssektors zu erwarten. Letzteres dürfte insbesondere auf die weitere Abschwächung am Arbeitsmarkt zurückzuführen sein.

Was die Geldpolitik betrifft, so rechnen wir nicht mehr mit weiteren Zinserhöhungen durch die US-Notenbank. Der nächste Zinsschritt dürfte eine Zinssenkung sein. Angesichts der zuletzt robusten Konjunktur erwarten wir die erste Zinssenkung aber nicht vor Juni 2024. Bevor die Fed die Zinsen dauerhaft senkt, wird sie wahrscheinlich sicherstellen, dass die Kerninflation nachhaltig zurückgeht und sich der Arbeitsmarkt weiter abschwächt. Normalerweise müsste sie aufgrund der Wirkungsverzögerung ihrer Geldpolitik deutlich vor Erreichen einer Inflationsrate von 2 % handeln. Sie hat jedoch erklärt, dass sie den tatsächlichen Konjunkturdaten mehr Gewicht beimessen wird als den Prognosemodellen. Wir erwarten eine Zinssenkung um 25 Basispunkte (Bp) pro Sitzung von Juni bis Dezember 2024, gefolgt von einer Senkung bei jeder zweiten Sitzung bis Ende 2025. Dies würde bedeuten, dass das Zielband für den Leitzins bis Ende 2025 bei 3,00 % bis 3,25 % liegt.

Ein weiteres wichtiges Thema für die Finanzmärkte wird 2024 die Wahl des US-Präsidenten sein. Sie findet am 5. November 2024 statt, ebenso wie die komplette Neuwahl des Repräsentantenhauses und die Wahl von 33 der 100 Senatoren. Während die Demokratische Partei den amtierenden Präsidenten Joe Biden als ihren Kandidaten unterstützt, wird die Republikanische Partei ihre Vorwahlen zwischen Januar und Juni abhalten. Sofern es keine rechtlichen Hindernisse aufgrund laufender Gerichtsverfahren gibt, dürfte der ehemalige US-Präsident Donald Trump der Kandidat der Republikanischen Partei werden. Auch wenn es noch zu früh ist, aussagekräftige Prognosen über einen möglichen Wahlsieger abzugeben, deuten die nationalen Meinungsumfragen derzeit auf einen knappen Vorsprung von Donald Trump vor dem derzeitigen Amtsinhaber Joe Biden hin. Auch die Kongresswahlen sind mit einem hohen Maß an Unsicherheit behaftet. Sie dürften mit Blick auf die Frage, wie viel von der Agenda des neuen Präsidenten umgesetzt werden kann, entscheidende Bedeutung haben. Derzeit verfügen die Demokraten im Senat über eine Mehrheit von 51 zu 49 Stimmen, während das Repräsentantenhaus knapp von den Republikanern kontrolliert wird. Jüngste Meinungsumfragen deuten darauf hin, dass eine Spaltung des Kongresses sehr wahrscheinlich ist, wobei der Senat an die Republikaner und das Repräsentantenhaus an die Demokraten fallen könnte.

WIRTSCHAFT IM EURORAUM DÜRFTE STAGNATION IM LAUFE VON 2024 ÜBERWINDEN

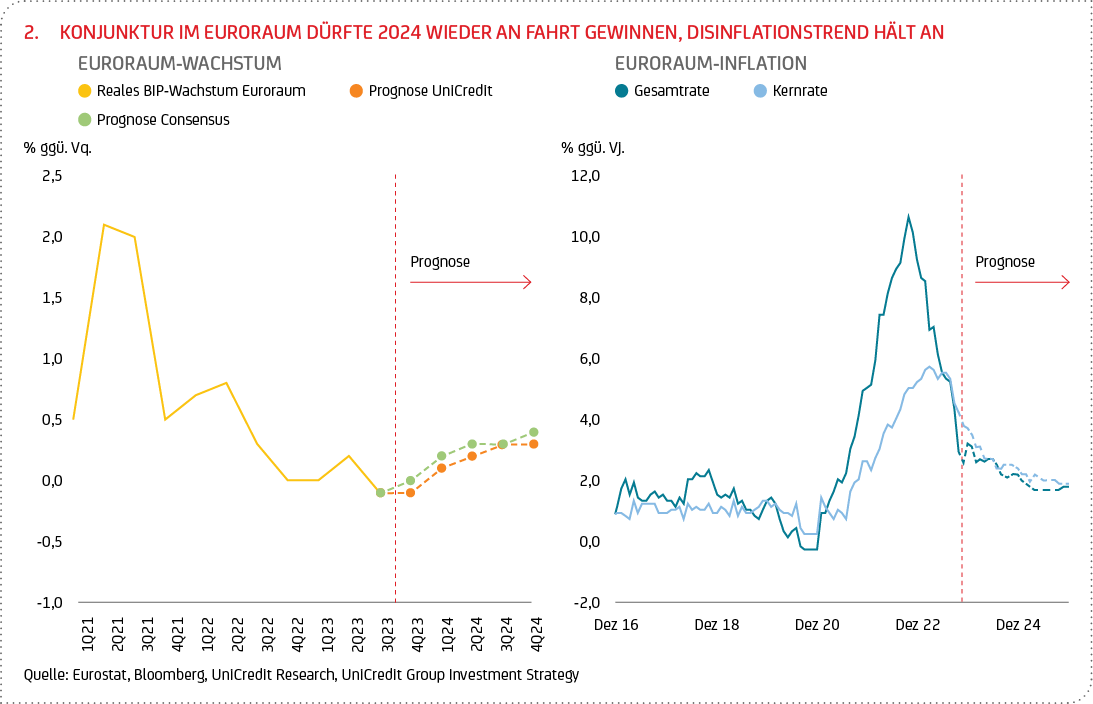

Wir erwarten, dass die Wirtschaft im Euroraum im kommenden Jahr mit 0,5 % genauso stark wachsen wird wie 2023. Die Umfrageindikatoren deuten an, dass das BIP im vierten Quartal dieses Jahres stagnieren oder moderat schrumpfen wird. Die Belastungsfaktoren dürften auch 2024 bestehen bleiben, da die EZB ihre restriktive Geldpolitik fortsetzen wird (zumindest in der ersten Jahreshälfte), während die Ersparnisüberschüsse der privaten Haushalte weitgehend aufgebraucht sind. Auch die Fiskalpolitik dürfte weniger expansiv sein als in den Vorjahren, was den Konsum belasten wird. Unterstützend dürften hingegen die Disinflation und eine mögliche Belebung des Welthandels wirken. Für 2025 erwarten wir im Euroraum wieder ein beschleunigtes Wachstum von 1,2 %. Die Inflation im Euroraum hat sich in den letzten Monaten in allen Preiskategorien weiter abgeschwächt. Dabei haben die Preise für Basiskonsumgüter und Nahrungsmittel den größten Einfluss auf die Verlangsamung der Inflation (ohne die Preiskomponente Energie). Auch die Preise für Dienstleistungen bewegen sich in die richtige Richtung, wenngleich sie aufgrund der Lohnerhöhungen in diesem Sektor hartnäckiger bleiben werden. Wir gehen davon aus, dass sich die Gesamtinflation bis Ende 2024 der Marke von 2 % annähern und 2025 darunterfallen wird. Die Kerninflation wird sich vermutlich langsamer abschwächen und erst 2025 bei rund 2 % liegen.

Das gedämpfte Wachstum und die sich ausbreitende Disinflation machen es sehr wahrscheinlich, dass die EZB den Zinsgipfel erreicht hat. Daher sollte sie im kommenden Jahr mit Zinssenkungen beginnen, wenn klar ist, dass das Lohnwachstum einen nachhaltigen Abwärtstrend eingeschlagen hat, der mit ihrem Inflationsziel von 2 % vereinbar ist. Mitte 2024 scheint der frühestmögliche Zeitpunkt für die EZB zu sein, eine Zinswende einzuleiten. Dabei dürfte sie nur schrittweise mit dem Lockerungszyklus voranschreiten, da die Unsicherheit darüber groß ist, welches Zinsniveau mit einer weitgehend neutralen Haltung3 vereinbar ist. Wir rechnen mit vierteljährlichen Zinssenkungen um 25 Bp, womit der Einlagensatz bis Ende 2024 auf 3,25 % und bis Ende 2025 auf 2,25 % sinken würde.

CHINA: STRUKTURELLE FAKTOREN BELASTEN WACHSTUMSAUSBLICK

In China rechnen wir mit einer Verlangsamung des BIP-Wachstums auf 4,5 % im Jahr 2024 und 4,3 % im Jahr 2025, nach rund 5,2 % in diesem Jahr. Damit wird China zwar sein selbst gestecktes Wachstumsziel von 5 % in diesem Jahr erreichen, dennoch ist die konjunkturelle Erholung nach Aufhebung aller coronabedingten Restriktionen deutlich weniger dynamisch ausgefallen als vielfach erwartet. Einer der Gründe dafür liegt in der Zurückhaltung der chinesischen Verbraucher, deren Vertrauen auf den niedrigsten Stand seit 1991 gefallen ist. Dies drückt auf den Konsum und wird voraussichtlich bis in Jahr 2024 anhalten.

Eine Reihe von Faktoren belasten die Stimmung der Verbraucher. Zum einen hat die chinesische Regierung keine umfassenden fiskalischen Anreize zur Unterstützung des privaten Konsums angekündigt. Zudem sind rund 70 % des Vermögens der chinesischen Haushalte in Immobilien gebunden, so dass sinkende Immobilienwerte zu negativen Vermögenseffekten führen. Auch die zunehmende Regulierung in den Bereichen Immobilien, Bildung und Technologie belastet das Konsumvertrauen. Und aufgrund der historisch hohen Jugendarbeitslosigkeit trifft der wirtschaftliche Abschwung gerade die jüngere Generation, die eine besonders hohe Konsumneigung aufweist. All dies dürfte zur Folge haben, dass die konjunkturelle Erholung in China weniger dynamisch ausfällt als häufig in der Vergangenheit zu beobachten war.

Die fundamentale Wachstumsverlangsamung dürfte auch in den kommenden Jahren anhalten, da sich China weiter in der Transformation seines jahrzehntelangen exportorientierten Wachstumsmodells befindet. Größere fiskalische Stimulierungsmaßnahmen der Regierung zur Stärkung des Wachstums sind derzeit nicht in Sicht. Zudem ist China damit beschäftigt, die enormen Überkapazitäten im Immobiliensektor abzubauen, so dass größere Rettungspakete unwahrscheinlich sind, auch wenn die Regierung die Liquiditätsbedingungen für Immobilienentwickler weiter lockern wird, um mögliche Ansteckungsrisiken zu verringern. Schließlich ist die derzeitige Vertrauenskrise zum Teil auf andere strukturelle Faktoren urückzuführen, die durch Strukturreformen verbessert werden müssen – etwa ein schlecht entwickeltes soziales Sicherheitsnetz und Rentensystem.

RÜCKBLICK FINANZMÄRKTE 2023: (TEILWEISE DEUTLICHE) ZUGEWINNE ÜBER DIE MEISTEN ASSETKLASSEN HINWEG

Obgleich die Finanzmärkte auch im Jahr 2023 von diversen Risiko-Szenarien geprägt waren, ging es nach der deutlichen Korrektur des vergangenen Jahres in diesem Jahr wieder aufwärts, da Investoren dazu übergingen, überschüssige freie Mittel wieder anzulegen.

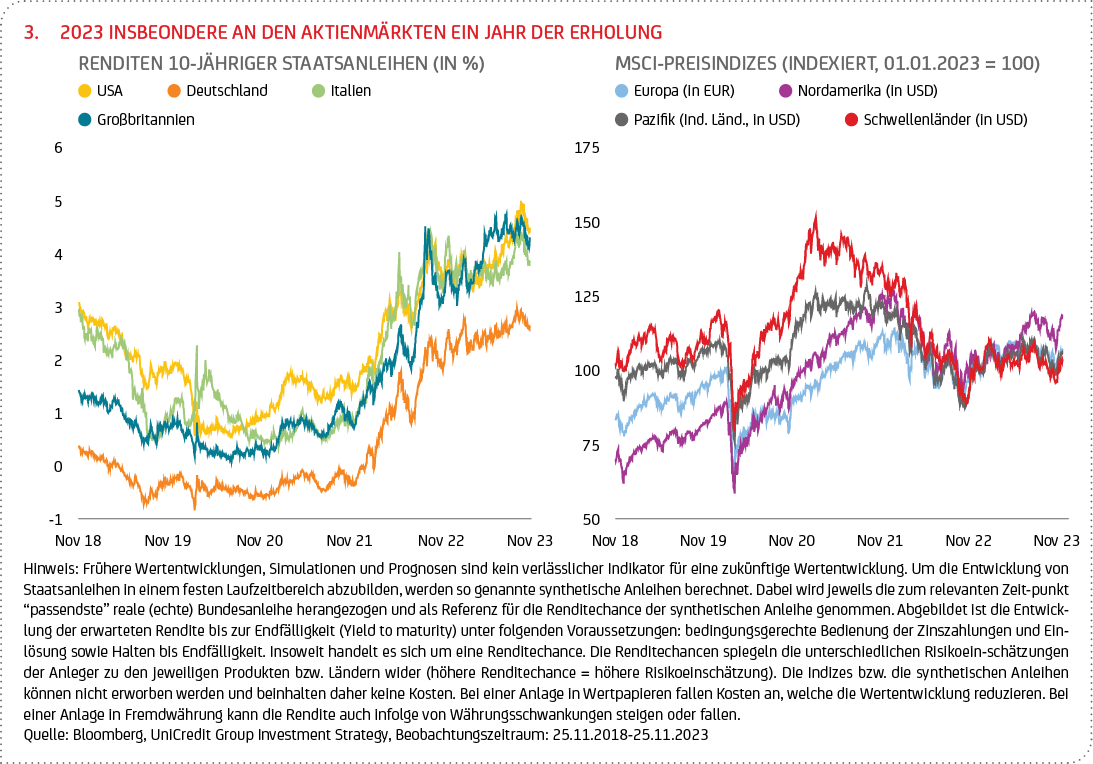

Große Teile des festverzinslichen Universums konnten nach zwei aufeinanderfolgenden Jahren mit negativer Performance in diesem Jahr wieder positive Erträge generieren, obgleich die großen westlichen Zentralbanken ihre Geldpolitik im Jahr 2023 weiter deutlich gestrafft haben, um die Inflationserwartungen zu stabilisieren. Lange Zeit unterschätzten die Marktteilnehmer die nachhaltig restriktive Geldpolitik der meisten Notenbanken, was die Anleiherenditen zu Beginn des vierten Quartals vorübergehend auf langjährige Rekordstände steigen ließ (siehe Grafik 3). Seit einigen Wochen gewinnen Zinssenkungsfantasien aber wieder die Oberhand, was fallende Renditen mit sich bringt.

Die Performance von Aktien war zwar 2023 sehr volatil, mit vorübergehenden Abschlägen im zweistelligen Bereich, letztlich aber in weiten Teilen erfreulich. Die Turbulenzen im US-Regionalbankensektor und die Krise der Credit Suisse zogen im Frühjahr zunächst deutliche Wertverluste nach sich. Die Outperformance von US-Aktien im Gesamtjahr fußt wesentlich auf den „Glorreichen Sieben“4– der Hype um die Künstliche Intelligenz trieb die Kurse von Technologieaktien deutlich nach oben; die Performance des breiten Marktes (in den USA) war aber insgesamt weniger beeindruckend. Schwellenländer-Aktien wiederum waren, belastet durch den vorübergehenden Ausverkauf chinesischer Werte, auch im Vergleich zu europäischen Werten im Hintertreffen. Japanische Aktien konnten positiv überraschen und befinden sich im Aufwind. Letztlich dürften die meisten Aktienindizes das Jahr mit (teilweise zweistelligen) Gewinnen abschließen (siehe Grafik 3).

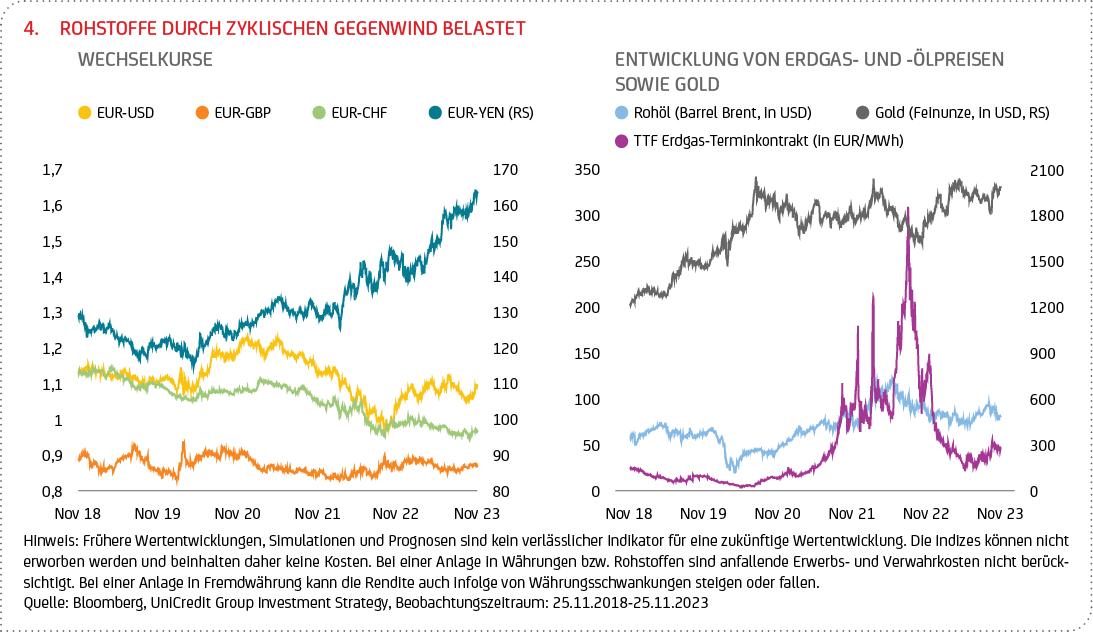

Während der US-Dollar in diesem Jahr sehr empfindlich auf die Dynamik der US-Renditen reagierte, belasteten unterschiedliche Wachstumsperspektiven und Zinserwartungen zwischen dem Euroraum und den USA sowie geopolitische Unsicherheiten den Euro gegenüber dem US-Dollar (siehe Grafik 4), der zuletzt aber wieder nachgab.

Rohstoffe verloren nach zwei soliden Jahren, mit Ausnahme von Edelmetallen, in diesem Jahr etwas an Boden. Die langanhaltende Unsicherheit mit Blick auf die weitere Zinspolitik trug zur Volatilität bei, und die Produktionskürzungen durch die Länder der OPEC+ konnten die Erdölpreise nur zwischenzeitlich stützen (siehe Grafik 4). Allerdings wirkte sich der Rückgang der Rohstoffpreise und die abflauende globale Nachfrage (nach Erdöl) positiv auf die Disinflation der Produzenten- und Verbraucherpreise aus. Beim Erdgas war der starke Rückgang der TTF-Benchmark-Preise seit Sommer 2022 (siehe Grafik 4) in erster Linie auf die (geringere) Nachfrage zurückzuführen. Die Preisvolatilität hat in den zurückliegenden Monaten als Konsequenz einer Reihe von sich überlagernden Faktoren zugenommen, darunter außerordentliche Wartungsarbeiten an Gasanlagen in Norwegen, Streiks an LNG-Terminals5 in Australien, der Krieg zwischen Israel und der Hamas sowie Sabotageakte an einer Pipeline zwischen Finnland und Estland.

Gold profitierte 2023 zwischenzeitlich von den Turbulenzen im Bankensektor (in den USA und der Schweiz), die den Goldpreis kurzfristig über die Marke von 2000 US-Dollar je Feinunze trieben. Allerdings lasteten die stark steigenden Zinsen und damit einhergend stark steigende US-Renditen lange Zeit auf dem unverzinsten Edelmetall. Seit dem Terrorangriff der Hamas auf Israel befindet sich Gold aber wieder im Aufwind (siehe Grafik 4).

AUSBLICK FINANZMÄRKTE 2024: MITTELFRISTIGE RISIKO-RENDITE-ERWARTUNGEN HABEN SICH VERBESSERT

Die mittelfristigen Risiko-Rendite-Erwartungen haben sich dank der höchsten Anleiherenditen seit mehr als zehn Jahren und der etwas günstigeren Bewertungen von Aktien im Vergleich zu den letzten Jahren deutlich verbessert. Vor diesem Hintergrund steht zu erwarten, dass sich sowohl Anleihen als auch Aktien im kommenden Jahr konstruktiv entwickeln sollten, wenngleich erhebliche Risikoquellen nach wie vor nicht von der Hand zu weisen sind. Die Auswirkungen der geldpolitischen Straffung müssen sich nämlich erst noch vollumfänglich materialisieren, während Rezessionsängste und erhöhte Refinanzierungsrisiken, neben den geopolitischen Spannungen, dazu beitragen dürften, dass die Stimmung insgesamt fragil bleibt.

Festverzinsliche Wertpapiere sollten im Jahr 2024 auf ruhigeres Fahrwasser zusteuern und Staatsanleihen positive Renditen liefern, da die Leitzinsen in den großen Volkswirtschaften nun ihren Höchststand erreicht haben dürften. Wir erwarten demzufolge im kommenden Jahr einen Rückgang der Anleiherenditen und einen Rückgang der Inversion der Renditekurve, da die Zentralbanken gegen Mitte des Jahres auf Zinssenkungen einschwenken dürften. Nichtsdestotrotz dürften die Renditen weiterhin sehr sensibel auf eingehende makroökonomische Daten reagieren. Die 2-Jahres-Renditen könnten bis Ende des kommenden Jahres in Richtung 4 % (US-Treasuries) bzw. deutlich unter 3 % (Bunds) zurückgehen. Auch für das lange Ende der Renditen sehen wir eine Tendenz nach unten, deren Ausmaß jedoch schwieriger einzuschätzen ist und vermutlich weniger stark ausfallen dürfte. Eine gewisse Vorsicht in Bezug auf den möglichen Rückgang der langfristigen Renditen in den kommenden Quartalen scheint jedoch angezeigt. Ein Risiko besteht insbesondere darin, dass die Inflation wider Erwarten hartnäckig (hoch) bleibt und sich Zinssenkungen entsprechend verzögern könnten, womit dann auch am langen Ende mit erneuten Renditeanstiegen zu rechnen wäre. Falls im umgekehrten Fall die restriktive Geldpolitik zu einer deutlich ausgeprägteren Verlangsamung des Wachstums als erwartet führt und die Zentralbanken aggressivere Zinssenkungen vornehmen müssen, könnte dies zu einer ausgeprägteren Rallye führen, insbesondere am kurzen Ende.

Mit Blick auf Aktien ist davon auszugehen, dass das Marktumfeld im nächsten Jahr von einem recht geringen Wachstum der Unternehmensgewinne geprägt sein wird, wenngleich sich die Gewinnschätzungen für die nächsten zwölf Monate immer noch in der Nähe ihrer Allzeithochs bewegen. Demzufolge basiert das Potenzial für einen erneuten Anstieg der Bewertungen im Jahr 2024 nach unserem Ermessen weniger im Gewinnwachstum als vielmehr in der Entwicklung der Zinsen, die ihren Höchststand hinter sich gelassen haben sollten. Wenn die Anleiherenditen wie erwartet im Laufe des Jahres allmählich sinken, wirkt sich dies positiv auf die Bewertungen (Kurs-Gewinn-Verhältnis, KGV) aus, da zukünftige Unternehmensgewinne mit einem niedrigeren Zinssatz abdiskontiert werden. Aktien dürften insbesondere dann zusätzliches Aufwärtspotenzial bieten, wenn der Trend zu niedrigeren Renditen und Anzeichen für eine wirtschaftliche Stabilisierung im Jahr 2025 deutlicher zum Tragen kommen. Es scheint daher nicht ausgeschlossen, dass die Aktienkurse im Euroraum im kommenden Jahr zweistellig zulegen. In den USA könnte das Aufwärtspotenzial aufgrund der allgemein höheren Zinssensitivität infolge der technologielastigen Branchenstruktur sogar noch etwas größer sein. Die stärker ausgeprägte Konjunktursensitivität der europäischen Wirtschaft könnte sich im Vergleich zu den USA auch 2024 noch als dämpfender Faktor erweisen.

Auf den US-Dollar sollte der zu erwartende Beginn des Lockerungszyklus durch die Fed unserer Einschätzung nach 2024 nur mäßig negative Auswirkungen haben. Auch das Wachstumsgefälle zwischen den USA und dem Euroraum dürfte eine Rallye des Euro gegenüber der US-amerikanischen Leitwährung ausbremsen. Dennoch sehen wir in diesem Umfeld weiteres, gemäßigtes Aufwertungspotenzial des Euro gegenüber dem US-Dollar. Sollte die Fed jedoch länger als erwartet ihr derzeit restriktives Niveau beibehalten oder die EZB früher und in größerem Umfang in Richtung Zinssenkungen umschwenken, würde dies den Euro sicherlich spürbar belasten.

Erdöl könnte im kommenden Jahr von der Beschleunigung des globalen Wirtschaftswachstums im zweiten Halbjahr profitieren. Wir gehen davon aus, dass der Konflikt zwischen Israel und der Hamas lokal begrenzt bleibt und als solcher keine weiterhin größeren Auswirkungen auf den Ölmarkt haben wird. Sollte er sich aber ausweiten und andere regionale Akteure (insbesondere der Iran) eingreifen, würde dies mutmaßlich einen deutlichen Sprung der Brent-Preise nach oben zur Folge haben. Vermutlich würden in einem solchem Szenario aber die OPEC-Staaten mit stabilisierenden Maßnahmen einschreiten. Die Nachfrageaussichten von Erdgas dürften eine Reihe von Faktoren, wie z.B. Wetteranomalien, weiterhin belasten. Projektionen der EU-Agentur Copernicus zufolge wird die Wintersaison 2023-24 in Europa aufgrund des El-Niño-Wettereffekts voraussichtlich wärmer und feuchter als im Durchschnitt ausfallen. Aufgrund gesunkener Produktionskapazitäten in energieintensiven Sektoren, anhaltender Energieeffizienzgewinne und der wachsenden Bedeutung der Erneuerbaren Energien dürfte die europäische Gasnachfrage im Jahr 2024 deutlich unter dem Niveau vor Beginn des Krieges in der Ukraine verharren. Hinzu kommt, dass die europäischen Erdgasspeicher in diesem Jahr vor dem beginnenden Winter vollständig gefüllt sind.

Die Entwicklung des Goldpreises könnten die zu erwartenden Zinssenkungen im kommenden Jahr begünstigen. Unabhängig davon kann das Edelmetall als Depotbeimischung in einem Portfolio mit Blick auf die Risikostreuung stets hilfreich und angesichts der zahlreichen (potenziellen) Krisenherde ein wichtiger, stabiler Vermögensbaustein sein.

3 Unter neutraler Haltung versteht man den Grad der geldpolitischen Ausrichtung, der mit einem neutralen Zinssatz vereinbar ist. Dabei ist der neutrale Zinssatz ist derjenige Zinssatz, der die wirtschaftliche Aktivität und die Inflation eines Landes weder belebt noch abschwächt.

4 Darunter versteht man die sieben amerikanischen Schwergewichte Alphabet (Google), Amazon, Apple, Meta (Facebook), Microsoft, Nvidia und Tesla.

5 LNG steht für Liqufied Natural Gas, also Flüssigerdgas.