Wirtschaft und Märkte

Wachstumsrevisionen: Wirtschaft beiderseits des Atlantiks vor weiterer Abschwächung

US-INDIKATOREN DEUTEN ABKÜHLUNG AN

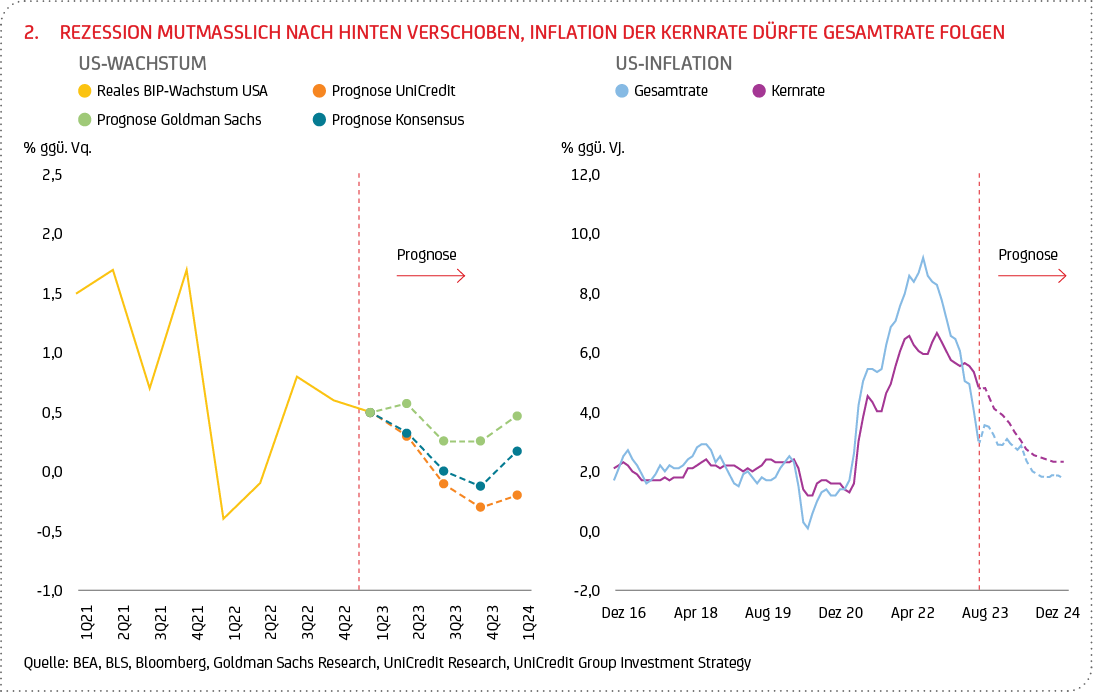

Aufgrund der immer noch recht soliden Konjunkturzahlen aus den USA im ersten und zweiten Quartal dieses Jahres haben wir unsere bisherige Wachstumsprognose für dieses Jahr auf 1,3 % (zuvor 0,7 %) erhöht, dafür aber für 2024 auf 0,1 % (zuvor 0,8 %) gesenkt (siehe Grafik 2). Vor allem der Konsum zeigt sich weiterhin robust, und auch der schwächelnde Immobilienmarkt scheint sich in den letzten Monaten stabilisiert zu haben. Dementsprechend haben wir unsere Wachstumserwartungen für das zweite und dritte Quartal dieses Jahres leicht nach oben revidiert, gehen aber weiterhin davon aus, dass die US-Wirtschaft im zweiten Halbjahr 2023 in eine milde Rezession eintreten könnte. Unsere Erwartung wird von vielen Konjunkturumfragen gestützt, die weiterhin auf eine sich abschwächende Wirtschaftsaktivität hindeuten. Dabei dürfte sich insbesondere die Schwäche des Industriesektors zunehmend auf den Dienstleistungsbereich ausweiten. Zudem haben sich die Kreditbedingungen erheblich verschärft, was ebenfalls für eine Rezession im weiteren Jahresverlauf spricht. Die Erwartungen der Verbraucher konnten sich zwar zuletzt wieder etwas erholen. Allerdings hat sich der Bestand an „überschüssigen Ersparnissen“ der privaten Haushalte seit der Coronapandemie um mehr als die Hälfte reduziert, und auch der Arbeitsmarkt zeigt sich schwächer. Das alles dürfte den Konsum und damit das Wirtschaftswachstum im zweiten Halbjahr belasten. Die Inflationszahlen gingen unterdessen im Juni auf 3,0 % in der Gesamtrate zurück, weshalb wir von einer durchschnittlichen Teuerungsrate von rund 4 % in 2023 und etwa 2 % in 2024 ausgehen (siehe Grafik 2).

Die US-Notenbank hatte auf ihrer Juni-Sitzung zwar den (oberen) Leitzins unverändert bei 5,25 % belassen, signalisierte aber, dass der Zinsgipfel in diesem Jahr wohl um 50 Bp höher liegen dürfte als zuvor erwartet. Auch wenn Risiken für eine geldpolitische Straffung in einem solchen Umfang bestehen, rechnen wir nur mit einer weiteren Anhebung um 25 Bp auf der kommenden Juli-Sitzung, da sich unserer Meinung nach sowohl die Wirtschaftstätigkeit als auch Inflationsraten in den USA bis zur September-Sitzung weiter abkühlen werden, und damit unterhalb der Erwartungen der US-Notenbank liegen dürften. Zinssenkungen von 150 Bp sehen wir weiterhin erst im kommenden Jahr, wobei diese im ersten Quartal beginnen dürften.

EURORAUM: KONJUNKTURELLE DYNAMIK WEITER SCHWACH – EZB DEUTET ERNEUT ZINSSCHRITTE AN

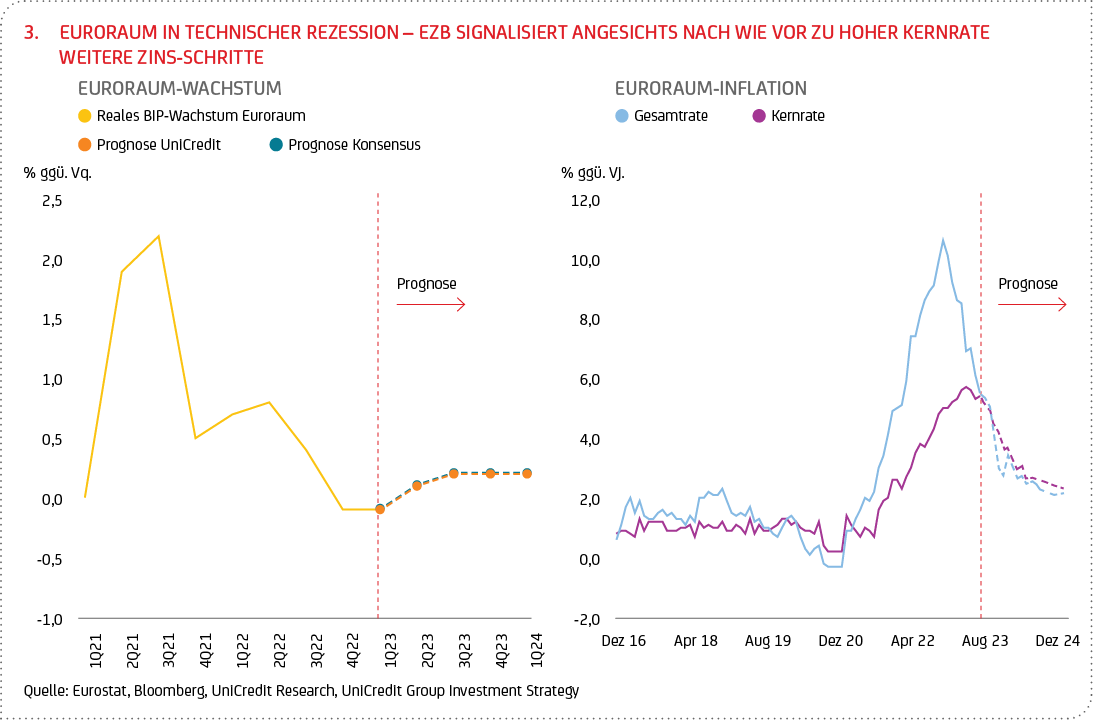

Die jüngsten Abwärtskorrekturen bei den Wachstumszahlen zeigen, dass sich der Euroraum seit dem Jahreswechsel in einer leichten technischen Rezession befindet. Sowohl das vierte Quartal 2022 als auch das erste Quartal des laufenden Jahres weisen eine milde Kontraktion zum Vorquartal auf. Dazu kommt, dass sich die Einschätzungen der Unternehmen zur wirtschaftlichen Entwicklung im Euroraum zuletzt wieder deutlicher eingetrübt und damit die sich zuvor abzeichnende Erholung (nach dem Abklingen der Energiekrise) zunichte gemacht haben. Dabei spiegelt die schwächere konjunkturelle Dynamik weiterhin eine große Kluft zwischen dem Industrie- und Dienstleistungssektor wider. Zwar haben sich die Lieferketten und Vorleistungspreise normalisiert, dafür sieht sich das verarbeitende Gewerbe aber mit rückläufigen Auftragseingängen und hohen Lagerbeständen konfrontiert. Im Gegensatz dazu profitiert der Dienstleistungssektor weiter von einem soliden (Post-Pandemie-)Nachholbedarf, insbesondere im Freizeit- und Reisebereich. Der Kreditzyklus steht unterdessen weiter unter Druck, was auf eine Verringerung der kurzfristigen Kreditaufnahme der Unternehmen und Anzeichen eines Rückgangs der Kreditvergabe an private Haushalte zurückzuführen ist. Entsprechend haben wir unsere Wachstumsprognose für den Euroraum in diesem Jahr auf 0,5 % gesenkt, gehen aber weiterhin von einem Wachstum von 1,0 % im Jahr 2024 aus. Auf der Inflationsseite erwarten wir eine durchschnittliche Teuerungsrate von 5,5 % in diesem und rund 2,5 % im kommenden Jahr (siehe Grafik 3).

Auf ihrer Juni-Sitzung hat die EZB vor dem Hintergrund einer nach wie vor zu langsam fallenden Kerninflationsrate den Einlagensatz um 25 Bp angehoben, wodurch dieser nun bei 3,50 % liegt. Darüber hinaus hat die Notenbank ihre Inflationsprognose aktualisiert, wobei sie ihre Schätzung für 2025 angesichts einer stärker erwarteten Kerninflation etwas angehoben hat, auf 2,2 % (+0,1 Prozentpunkte). Die BIP-Prognose wurde nur geringfügig gesenkt, so dass der Wachstumspfad der EZB unserer Ansicht nach immer noch zu stark ist. Da bislang aber ein deutlicherer Rückgang bei der Kerninflation ausgeblieben ist und die Notenbank ihre Inflationsprognose angepasst hat, gehen wir davon aus, dass die EZB ihre Leitzinsen sowohl im Juli und vermutlich auch im September um jeweils weitere 25 Bp anheben wird, wie auch auf der letzten Sitzung der EZB von selbiger in Aussicht gestellt. Wir erwarten, dass der Einlagensatz seinen Gipfel bei 4,00 % erreichen dürfte und die Notenbank ab dem zweiten Quartal 2024 mit Zinssenkungen beginnen könnte.

CHINA: NOTENBANK DÜRFTE NACHLASSENDER ERHOLUNG ENTGEGENSTEUERN

Nach dem starken Aufschwung im Zuge der Wiedereröffnung der chinesischen Wirtschaft im Januar signalisierten die letzten Frühindikatoren bereits einen Verlust der wirtschaftlichen Dynamik im zweiten Quartal dieses Jahres. Die aktuellen Wachstumszahlen bestätigen zwar, dass sich das Wachstum im zweiten Quartal beschleunigt hat. Die Erholung blieb mit 6,3 % gegenüber dem Vorjahr aber hinter den Konsensus-Erwartungen (von 7,1 %) zurück. Neben einem schwächelnden Immobiliensektor stellt vor allem die gedrückte Verbraucherstimmung ein Risiko für die weitere wirtschaftliche Entwicklung dar. Hier ist insbesondere die hohe Jugendarbeitslosigkeit von rund 20 % zu nennen, da gerade die Altersgruppe der 16- bis 24-Jährigen zu denjenigen Konsumenten gehört, die am meisten Geld für Miete, Kleidung, Verkehr, Unterhaltung und Kultur ausgeben. Auf der Unternehmensseite gehen wir davon aus, dass die Investitionen im laufenden Jahr um etwa 5 % steigen werden, vor allem aufgrund staatlicher Stützungsmaßnahmen (z. B. in Infrastrukturprojekte). Vor allem technologiebezogene Sektoren (wie z. B. Halbleiter, Elektroautos), die im Mittelpunkt des Fünfjahresplans der Regierung stehen, dürften einen Aufschwung erfahren. Die Wohnungsbauinvestitionen sind unterdessen weiter rückläufig und dürften vorerst wohl auch negativ bleiben bzw. stagnieren.

Die schwache Inlandsnachfrage hat nachhaltige Auswirkungen auf die Preisentwicklung in China. Letztere befand sich zuletzt am Rande einer Deflation (Gesamtrate lag im Juni bei 0,0 %, Kernrate bei 0,4 %), was ein gänzlich anderes Bild darstellt als in den fortgeschrittenen Volkswirtschaften. Aufgrund dieser anhaltenden Abschwächungstendenz ist davon auszugehen, dass die anvisierte wirtschaftspolitische Unterstützung der Regierung im Laufe des Jahres verstärkt werden dürfte. Sie dürfte aber vermutlich eher durch einen gezielten als breiten Maßnahmenkatalog gekennzeichnet sein. In den letzten Wochen kündigte die chinesische Zentralbank bereits Senkungen ihrer Kurzfristzinsen an. Wir erwarten weitere Schritte dieser Art in der zweiten Jahreshälfte. Einen längeren Lockerungszyklus, der zu einem anhaltenden Kreditaufschwung führt, halten wir jedoch für unwahrscheinlich. Wir gehen weiterhin davon aus, dass die chinesische Wirtschaft das von der Regierung anvisierte Wachstum von „rund 5 %“ in diesem Jahr erreichen wird. Für 2024 erwarten wir einen geringeren Zuwachs beim Bruttoinlandsprodukt von etwa 4 %.

AUSSICHT AUF STRAFFUNGSENDE IN DEN USA BEFLÜGELT INVESTORENSTIMMUNG

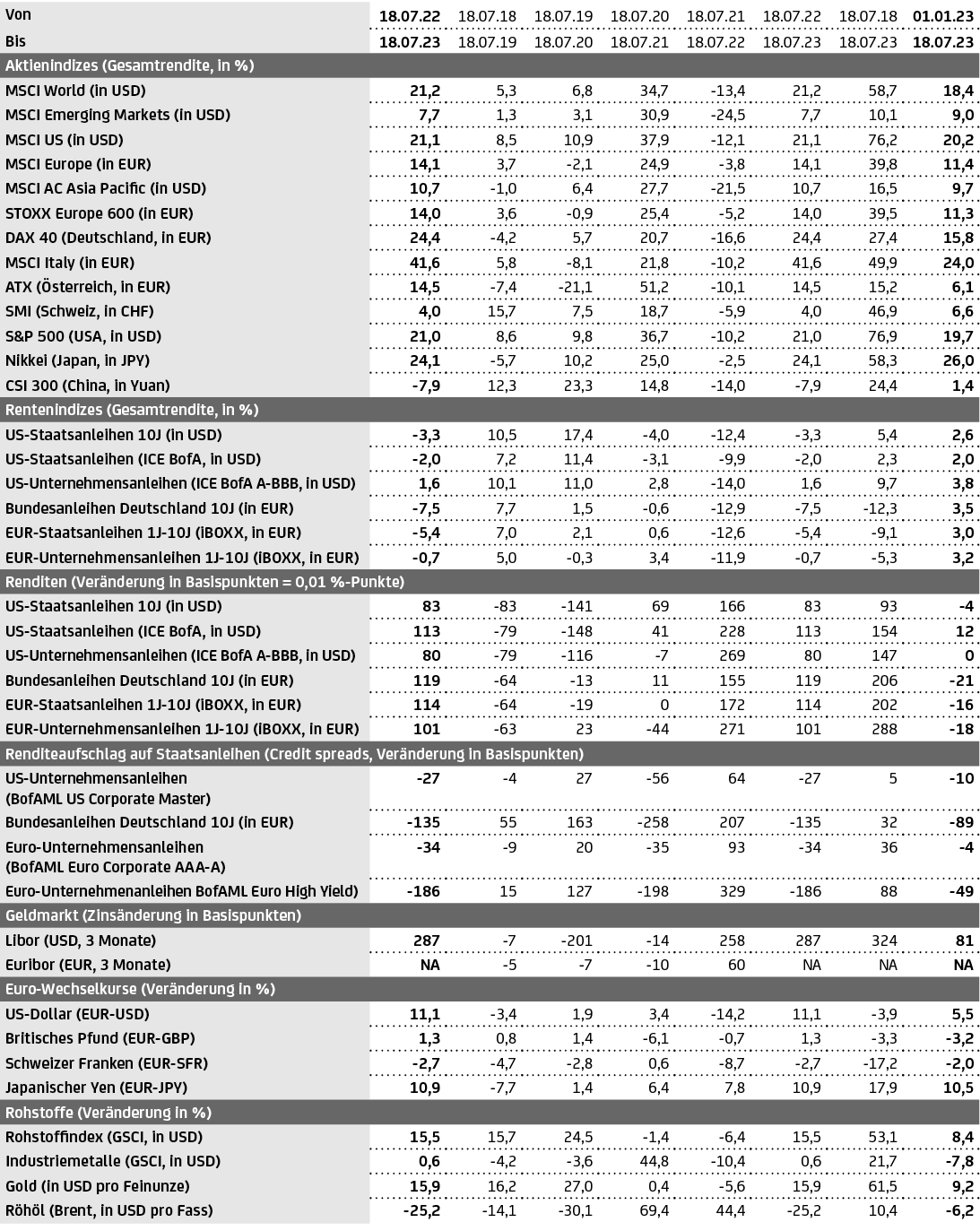

Anfang Juli tendierten die Aktienmärkte in der Breite schwächer aufgrund solider US-Konjunkturdaten für den Monat Juni und der damit verbundenen Sorge, die US-Notenbank werde mit weiteren Straffungsschritten voranschreiten. Die Stimmung drehte sich dann jedoch, nachdem die US-Inflationszahlen für Juni eine spürbare Abkühlung signalisierten. So konnte der S&P 500 im Zeitraum zwischen Ende Juni und 18. Juli letztlich um gut 2 % zulegen (nach rund 5,5 % im Juni), während der STOXX Euro 600 sich weitgehend seitwärts bewegte (nach gut 3 % im Juni, siehe Tabelle). An den Rentenmärkten holten US-amerikanische und deutsche Staatsanleihen ihre anfänglichen Kursverluste im Laufe des Monats wieder auf, wodurch deren Renditen aktuell (per 18. Juli), verglichen mit ihrem Niveau von Ende Juni, weitgehend unverändert im Handel stehen (siehe Tabelle). Letztere wurden vor allem durch die Aussicht auf ein baldiges Ende von Zinsanhebungen infolge der schwächeren US-Inflationszahlen getrieben. Der EUR-USD-Wechselkurs konnte in diesem Umfeld deutlich zulegen und notiert aktuell (per 18. Juli) deutlich über der Marke von 1,10 (siehe Tabelle). Die Aussicht auf eine „weiche Landung“ der US-Wirtschaft (nach wie vor unser Basisszenario) und der schwächere US-Dollar-Kurs stützten wiederum die Ölpreise. Darüber hinaus trugen Produktionsausfälle in einigen wichtigen Ölförderländern zum Kursanstieg bei, sodass der Kurs der Sorte Brent (per 18. Juli) auf knapp 80 US-Dollar zulegte (siehe Tabelle). Die fallenden US-Renditen halfen zuletzt auch dem Goldpreis, sich wieder ein Stück weit zu erholen, auch wenn sich dieser (per 18. Juli) immer noch unterhalb der Marke von 2.000 US-Dollar pro Feinunze bewegt (siehe Tabelle).

Bitte beachten Sie: Vergangenheitswerte und Prognosen sind kein verlässlicher Indikator für eine zukünftige Wertentwicklung. Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Die Rendite bei Anlagen in Fremdwährungen kann auch infolge von Währungsschwankungen steigen oder fallen. Um die Entwicklung von Staatsanleihen in einem festen Laufzeitbereich abzubilden, werden so genannte synthetische Anleihen berechnet. Dabei wird jeweils die zum relevanten Zeitpunkt „passendste“ reale (echte) Bundesanleihe herangezogen und als Referenz für die Renditechance der synthetischen Anleihe genommen. Abgebildet ist die Entwicklung der erwarteten Rendite bis zur Endfälligkeit (Yield to maturity) unter folgenden Voraussetzungen: bedingungsgerechte Bedienung der Zinszahlungen und Einlösung sowie Halten bis Endfälligkeit. Insoweit handelt es sich um eine Renditechance. Die Renditechancen spiegeln die unterschiedlichen Risikoeinschätzungen der Anleger zu den jeweiligen Produkten bzw. Ländern wieder (höhere Renditechance=höhere Risikoeinschätzung). Die synthetischen Anleihen können nicht erworben werden und beinhalten daher keine Kosten. Bei Währungen und Rohstoffen sind anfallende Erwerbs- und/oder Verwahrkosten nicht berücksichtigt. Quelle: Refinitiv Datastream. Stand: 18.07.2023