Wirtschaft und Märkte

Fed pausiert, EZB erhöht erneut und signalisiert weitere Zinsschritte

USA: SPÜRBARE ABKÜHLUNG DER WIRTSCHAFT LÄSST AUF SICH WARTEN, INFLATIONSWELLE SCHEINT ABZUEBBEN

Die US-Wirtschaft zeigt sich weiterhin erstaunlich robust, auch wenn der private Konsum an Schwung verliert und der während der Corona-Pandemie angehäufte Ersparnisüberschuss der Haushalte kleiner wird. Letzterer ist zuletzt auf etwa ein Drittel zusammengeschrumpft. Im Mai wurden überraschend viele neue Arbeitsplätze geschaffen: 339 Tausend – ein Viermonatshoch. Zusammen mit einer starken Aufwärtskorrektur der Beschäftigtenzahlen im März und April deutet diese Entwicklung nicht auf eine spürbare Abkühlung bzw. eine unmittelbar bevorstehende Rezession der US-Wirtschaft hin. Zwar zog die Arbeitslosenquote leicht auf 3,7 % an und das Lohnwachstum ging im Jahresvergleich von 4,4 % auf 4,3 % zurück, dennoch liegt der Anstieg bei den Löhnen damit immer noch über dem von der US-Notenbank anvisierten Wert von 3 % bis 3,5 %, der mit ihrem Inflationsziel von 2 % einhergeht. Der Trend weist aber in die richtige Richtung.

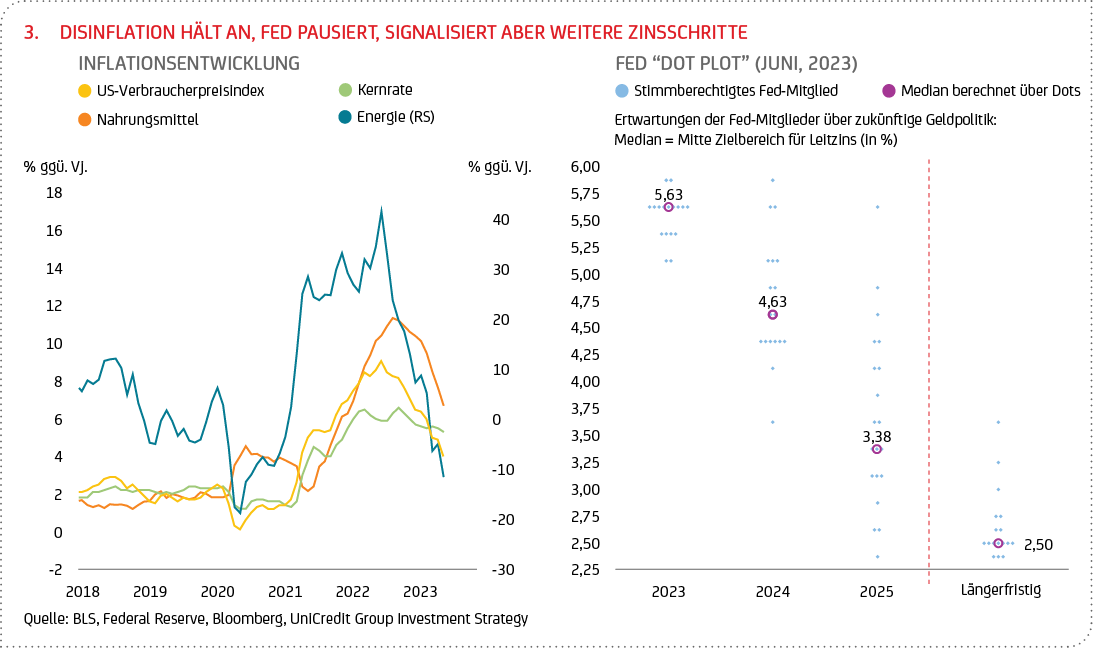

Die jüngste Veröffentlichung der Verbraucherpreise für den Monat Mai gab sowohl den Falken5 als auch den Tauben6 im geldpolitischen Rat der US-Notenbank neue Nahrung. Die US-Inflationsrate schwächte sich deutlich ab und fiel auf 4,0 % gegenüber Vorjahr (nach 4,9 % im April, siehe Grafik 3) – den niedrigsten Wert seit März 2021. Dabei war der Rückgang wesentlich auf die deutlich gesunkenen Energiepreise zurückzuführen, während die Lebensmittelpreise leicht anstiegen, wenngleich der Trend bei den globalen Lebensmittelpreisen dank einer verbesserten Versorgungslage weiter abwärtsgerichtet sein dürfte. Die US-Kerninflation7, in der die volatilen Komponenten (Energie und Lebensmittel) nicht berücksichtigt werden, zeigte sich im Mai mit 5,3 % gegenüber Vorjahr (nach 5,5 % im April) zwar ebenfalls rückläufig. Auf das Jahr hochgerechnet liegt sie allerdings nach wie vor bei rund 5 % und damit deutlich über dem für die Fed akzeptablen Niveau. Eine wichtige Triebfeder für die Disinflation dürften in den kommenden Monaten die Mieten sein, die im Mai mit 0,5 % gegenüber dem Vormonat etwas langsamer als im April stiegen. Die Kerninflation im Dienstleistungssektor ohne den Wohnungsbau – ein Indikator, auf die der Fed-Vorsitzende Jerome Powell bekanntermaßen besonderes Augenmerk legt – stieg leicht auf 0,2 % gegenüber dem Vormonat an und entsprach damit in etwa dem Durchschnitt vor der Corona-Pandemie. Ein weiteres Abebben der Inflationswelle in den USA wird zudem von den Erzeugerpreisen signalisiert, die sich im Mai mit 1,1 % gegenüber Vorjahr deutlich verlangsamten, nachdem ihr Anstieg im April noch 2,3 % bzw. im März sogar 11,7 % betragen hatte.

Vor dem Hintergrund der jüngsten Datenlage beließ die US-Notenbank auf ihrer letzten Sitzung das Zielband für den Leitzins, wie allgemein erwartet, unverändert bei 5,00-5,25 %, wenngleich sie sich in ihrer Kommunikation für den weiteren Zinsausblick sehr hawkisch8 zeigte. Der Fed-Vorsitzende Jerome Powell begründete die Entscheidung, eine Zinspause einzulegen, damit, dass eine Verlangsamung des Tempos bei den Zinserhöhungen der Zentralbank mehr Zeit gebe, die Auswirkungen einer strafferen Geldpolitik auf die eingehenden Daten zu bewerten. Mit Blick auf die nächste Sitzung im Juli konnte man dadurch den Eindruck gewinnen, dass noch keine Entscheidung über eine weitere Zinserhöhung gefallen ist. Es scheint aber, dass die wenigen Daten, die vor der Juli-Sitzung noch veröffentlicht werden (i.e. Inflations- und Arbeitsmarktberichte), wohl schon eher sehr negativ überraschen müssten, um die Fed von einem weiteren Zinsschritt abzuhalten. Der Median der Fed-Mitglieder erwartet nun zwei weitere Zinserhöhungen, was das obere Ende des Leitzinses bis Ende des Jahres in Richtung 5,75 % anheben würde (siehe Dot Plot in Grafik 3). Allerdings erwarten nur zwei der 18 Fed-Mitglieder in diesem Jahr keine weiteren Zinserhöhungen, und niemand geht von Zinssenkungen aus. Die Medianwerte für Ende 2024 und Ende 2025 stiegen im Vergleich zu vor drei Monaten um rund 30 Bp auf 4,6 % bzw. 3,4 %. Unter dem Strich machte die Fed deutlich, dass sie zwar Anzeichen für Fortschritte sieht, sowohl beim Rückgang der Inflation als auch bei der Lage am Arbeitsmarkt, ihr die Entwicklungen bisher aber zu langsam sind. Unserer Meinung nach ist eine erneute Zinserhöhung im Juli zwar wahrscheinlich, ein weiterer 25-Bp-Schritt im weiteren Verlauf des Jahres aber eher fraglich, zumal wir davon ausgehen, dass Wirtschaftswachstum und Inflation schwächer ausfallen dürften als von der Fed erwartet. Die Risiken für die nahe Zukunft liegen jedoch eher bei einer weiteren Straffung.

EURORAUM: EZB HEBT LEITZINS AUF HÖCHSTEN STAND SEIT 15 JAHREN UND SIEHT SICH NOCH NICHT AM ENDE

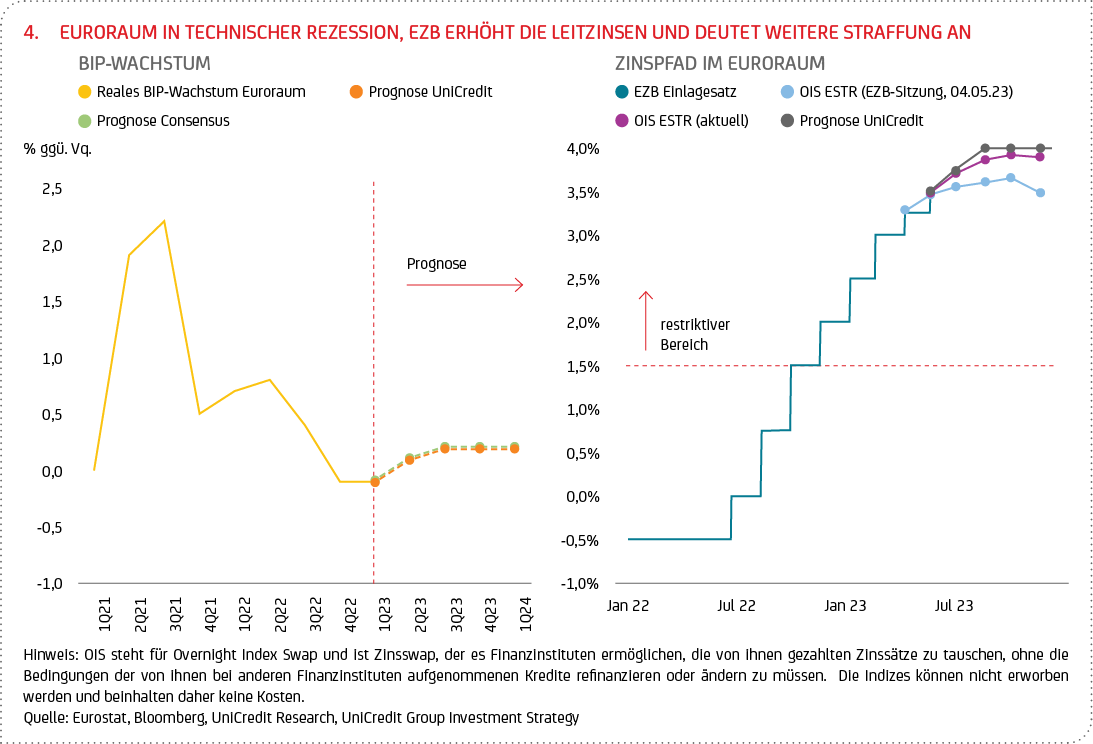

Die Wirtschaft des Euroraums rutschte in den Wintermonaten in eine technische Rezession9: Die revidierten Daten zum Bruttoinlandsprodukt (BIP) zeigen einen Rückgang des Wachstums um 0,1 % sowohl im vierten Quartal 2022 als auch im ersten Quartal 202310 (siehe Grafik 4). Die Abschwächung war hauptsächlich auf einen spürbaren Rückgang der öffentlichen Ausgaben und den schwächelnden Konsum zurückzuführen. Hohe Preise und steigende Zinsen scheinen insbesondere Haushalte hart zu treffen. Das Beschäftigungswachstum wiederum beschleunigte sich von 0,3 % im vierten Quartal 2022 auf 0,6 % im ersten Quartal 2023 und lag damit erneut über dem BIP-Wachstum. Nachdem die Industrieproduktion (ohne Baugewerbe) im März mit einem revidierten Rückgang von 3,8 % eingebrochen war, stieg sie im April im Vergleich zum Vormonat um 1,0 % (leicht über der Konsensschätzung von 0,8 %).

Die Inflation im Euroraum ging im Mai wie erwartet deutlich zurück, und zwar auf 6,1 % im Jahresvergleich (nach 7,0 % im April), was unterstreicht, dass der geldpolitische Straffungskurs der EZB allmählich Wirkung zeigt. Energie verbilligte sich um 1,7 % gegenüber dem Vorjahr, wohingegen Nahrungs- und Lebensmittel mit einem Anstieg um 12,5 % im Mai unverändert Preistreiber waren. Seit Dezember haben sie am meisten zur Gesamtinflation beigetragen. Während sich die Gesamtinflation weiter abschwächen dürfte, bleibt der Fokus auf der Frage, wie hartnäckig sich die Kernrate zeigt, welche die volatilen Komponenten (Energie und Nahrungsmittel) ausgeklammert. Sie fiel im Mai ebenfalls, von 5,6 % auf 5,3 % gegenüber dem Vorjahr. Während der Preisauftrieb in Europa also anhält, wächst die Zuversicht, dass auch die Kerninflationsrate ihren Höhepunkt erreicht haben dürfte. Zwar birgt die Dienstleistungsinflation in den kommenden Monaten weiterhin ein gewisses Aufwärtsrisiko. Nichtsdestotrotz sollte sich der disinflationäre Trend insgesamt dank sinkender Güterpreise ab dem dritten Quartal beschleunigen.

Die EZB zeigt sich weiterhin fest entschlossen, die Inflation zeitnah auf das mittelfristige Ziel von 2 % nach unten zu bewegen. Wie allgemein erwartet erhöhte sie ihre Leitzinsen Mitte Juni erneut um 25 Bp – die achte Zinsanhebung in Folge. Der Anstieg für diesen Zyklus beträgt kumulativ 400 Bp, womit der Einlagensatz nun bei 3,50 % liegt – das höchste Niveau seit 22 Jahren. Die EZB räumte zwar ein, dass die Inflation zurückgeht, korrigierte ihre Inflationsprognose für den gesamten dreijährigen Prognosehorizont aber überraschend deutlich: Sie geht nun davon aus, dass die Teuerung in diesem Jahr bei 5,1 % liegt, 2024 dann 3,0 % erreicht und 2025 auf 2,2 % sinkt. Gleichzeitig senkte die Notenbank ihre Erwartungen für das Wirtschaftswachstum in diesem und dem kommenden Jahr, allerdings nur marginal. Verglichen mit der letzten Prognose vom März geht die Inflation nach EZB-Erwartung also langsamer zurück, und nach unserem Ermessen geben die aktualisierten Prognosen, insbesondere für den weiteren Pfad der Kerninflation, klare Hinweise darauf, dass die EZB den Zinserhöhungszyklus über den Juli hinaus fortsetzen könnte. Auch in der Rhetorik von EZB-Präsidentin Christine Lagarde auf der Pressekonferenz deutete wenig darauf hin, dass die EZB ihren Zinserhöhungszyklus im Juli beenden wird. Während sie erneut bekräftigte, auch bei künftigen Zinsentscheidungen „datenabhängig“ vorzugehen, wiederholte Lagarde den Satz aus der Mai-Sitzung, dass die Notenbank „mehr zu tun hat“, und fügte hinzu, dass sie derzeit „nicht daran denkt, eine Pause einzulegen“. Entsprechend heben wir unsere Prognose für den Höchststand des Einlagensatzes von 3,75 % auf 4,00 % an.

Dafür, dass der Zinsanhebungszyklus im Euroraum seinem Ende entgegenstrebt, wenn er auch nicht unmittelbar bevorstehen mag, spricht unterdessen die Verlangsamung des Wachstums der Kreditvergabe an nichtfinanzielle Unternehmen im Euroraum, auf 3,8 % gegenüber dem Vorjahr, nachdem es im Oktober 2022 noch einen Höchststand von 8,1 % erreicht hatte. Das Wachstum der Konsumentenkredite fiel ebenfalls, auf 2,5 % im Jahresvergleich, nach einem Höchststand von 4,5 % im Juni 2022. Diese Entwicklungen decken sich mit den Ergebnissen aus der jüngsten Umfrage der EZB zur Kreditvergabe der Banken von Anfang Mai.

CHINA: NOTENBANK STEUERT NACHLASSENDER KONJUNKTURELLER ERHOLUNG ENTGEGEN

Die Wirtschaftstätigkeit in China verlor im Mai weiter an Schwung. Die Industrieproduktion verlangsamte sich von 5,6 % auf 3,5 % im Jahresvergleich, und das Wachstum der Anlageinvestitionen ging von 4,7 % auf 4,0 % im Jahresvergleich zurück. Auf der Nachfrageseite verringerten sich die Einzelhandelsumsätze von 18,4 % auf 12,7 % gegenüber dem Vorjahr. Auch das Wachstum von Geldmenge bzw. Kreditvolumen, die beide im Mai hinter den Markterwartungen zurückblieben, reihte sich in die zuletzt eher enttäuschenden chinesischen Datenveröffentlichungen ein, die auf eine weniger dynamische Erholung der chinesischen Wirtschaft hindeuten als noch vor einigen Monaten erwartet.

Die chinesische Zentralbank (People’s Bank of China, PBoC) überraschte die Märkte Mitte Juni mit einer Senkung des kurzfristigen Leitzinses (des Sieben-Tage-Reverse-Repo-Satzes) um 10 Bp auf 1,9 %. Die Maßnahme zielt darauf ab, die Wirtschaftstätigkeit angesichts des schwachen Inflationsdrucks anzukurbeln und das Erreichen des von der chinesischen Regierung vorgegebenen und ohnehin schon wenig ambitionierten Wachstumsziels für das Jahr 2023 (von rund 5 %) nicht zu gefährden, denn die Erholung der chinesischen Binnennachfrage verliert offensichtlich an Schwung. Es war die erste Senkung des Zinssatzes seit August 2022. Die PBoC reduzierte zudem den Zinssatz für einjährige Kredite, die sogenannte mittelfristige Kreditfazilität, um 10 Bp auf 2,65 %. In den kommenden Wochen dürfte die Regierung in Peking – trotz zuletzt (im Vergleich zum April) verbesserter Mai-Zahlen für Einzelhandelsumsätze, Industrieproduktion, Anlageinvestitionen und den Dienstleistungsindex – weitere geld- und fiskalpolitische Maßnahmen zur Stützung der Wirtschaft ankündigen. Wir erwarten aber eher gezielte Maßnahmen als ein umfassendes Konjunkturpaket.

BOOM BEI KÜNSTLICHER INTELLIGENZ UNTERSTÜTZT AKTIENMÄRKTE

Die Aktienmärkte waren im Juni gut unterstützt. Der S&P 500 konnte zwischen Anfang und Mitte Juni um rund 4,5 % zulegen, während der Stoxx Europe 600 im selben Zeitraum mehr als 3 % anstieg (siehe Tabelle). Neben der Beilegung der Schuldenstreits in den USA (der eine Aussetzung der Schuldenobergrenze bis Ende 2024 vorsieht), war ein wesentlicher Treiber für die gute Performance die fokussierte Ausrichtung der Märkte auf das Thema künstliche Intelligenz11. Diese gewann insbesondere nach der Veröffentlichung der Quartalszahlen des US-Tech-Unternehmens Nvidia, die deutlich besser ausfielen als von Analysten erwartet, an Fahrt. Auch die Aussicht auf weitere Zinsanhebungen von Seiten der Notenbanken konnte dem Aufwärtstrend zunächst kein Ende setzen, zumal die Anleger weiterhin von einem „Soft Landing“-Szenario der US-Wirtschaft und damit keiner gravierenden Rezession ausgehen. Der S&P 500 beendete die zweite Juni-Woche mit mehr als 20 % über seinem Schlusstief vom Oktober 2022 und erfüllte damit rein technisch das Kriterium für den Beginn eines Bullenmarktes (siehe Tabelle). Aufgrund der vielen Unwägbarkeiten bei der Inflation, der wirtschaftlichen Entwicklung und geldpolitischen Ausrichtung sehen wir aber das Risiko potenzieller Rücksetzer im weiteren Jahresverlauf.

Bei Anleihen sorgten die Zinsentscheide von Fed und EZB sowie die Anhebung der Leitzinsprognosen nur für geringe Kursverluste, waren beide doch weitgehend von den Märkten im Vorfeld der Sitzungen erwartet worden. Die Renditen der 10-jährigen US-Staatsanleihen konnten zwischen Anfang und Mitte Juni leicht um etwa 15 Bp zulegen, die 10-jährigen Bund-Renditen um gut 20 Bp (siehe Tabelle). Die Zinsanhebungen der EZB und das sich dadurch weiter einengende Zinsdifferenzial zur US-Notenbank stützten den EUR-USD-Kurs, der rund 1,5 % aufwertete, und zuletzt wieder die Marke von 1,10 testete (siehe Tabelle). An den Rohstoffmärkten bewegte sich der Goldkurs zwischen Anfang Juni und Mitte weitgehend seitwärts (siehe Tabelle). Der Ölpreis der Sorte Brent konnte dagegen wieder etwas zulegen (um rund 3 %), nachdem er im Vormonat deutlich nachgegeben hatte (um rund 8 %) (siehe Tabelle). Vor

allem die Aussicht auf weitere Förderkürzungen der OPEC+ stützte den Markt. Anfang Juni hatten die Mitglieder der OPEC+ angekündigt, ihr Produktionsziel für das Jahr 2024 um rund 1,4 Mio. Barrel pro Tag weiter senken zu wollen. Saudi-Arabien kündigte darüber hinaus eine einseitige Kürzung seiner Produktion um 1 Mio. Barrel pro Tag zunächst für Juli an. Der Brent-Preis notierte zuletzt um 76 US-Dollar pro Barrel und damit mit einem Plus von etwa 3 % zur Monatsfrist (Stand: 18. Juni 2023).

5 Als Falken werden die Befürworter einer restriktiven Geldpolitik bezeichnet.

6 Als Tauben werden die Befürworter einer expansiven Geldpolitik bezeichnet.

7 Die Kerninflation zeichnet in der Regel ein unverfälschteres Bild der grundlegenden Inflationstrends als die Gesamtrate.

8 Siehe Kommentar zu den geldpolitischen „Falken“ oben.

9 Unter einer technischen Rezession versteht man zwei aufeinanderfolgende Quartale mit negativem Wachstum.

10 Die EU-Wirtschaft insgesamt konnte den Abschwung jedoch vermeiden: In der gesamten EU stieg das BIP im ersten Quartal um 0,1 %, nachdem es im vierten Quartal 2022 um 0,2 % gefallen war.

11 Die künstliche Intelligenz (engl. artificial intelligence oder AI) bezeichnet menschenähnliches Denken oder

Handeln eines Computers bzw. Roboters oder einer Maschine. Dabei lernt das System aus seinen Fehlern und kann ohne erneute Programmierung auf eine gleiche Aufgaben- oder Problemstellung anders reagieren. Bislang befinden sich viele der Anwendungen aber noch in der Entwicklung. Großkonzerne wie Google, Facebook und Microsoft erklären den Forschungsbereich der künstlichen Intelligenz zu einer der strategisch wichtigsten Ausrichtungen der eigenen Unternehmensentwicklung.