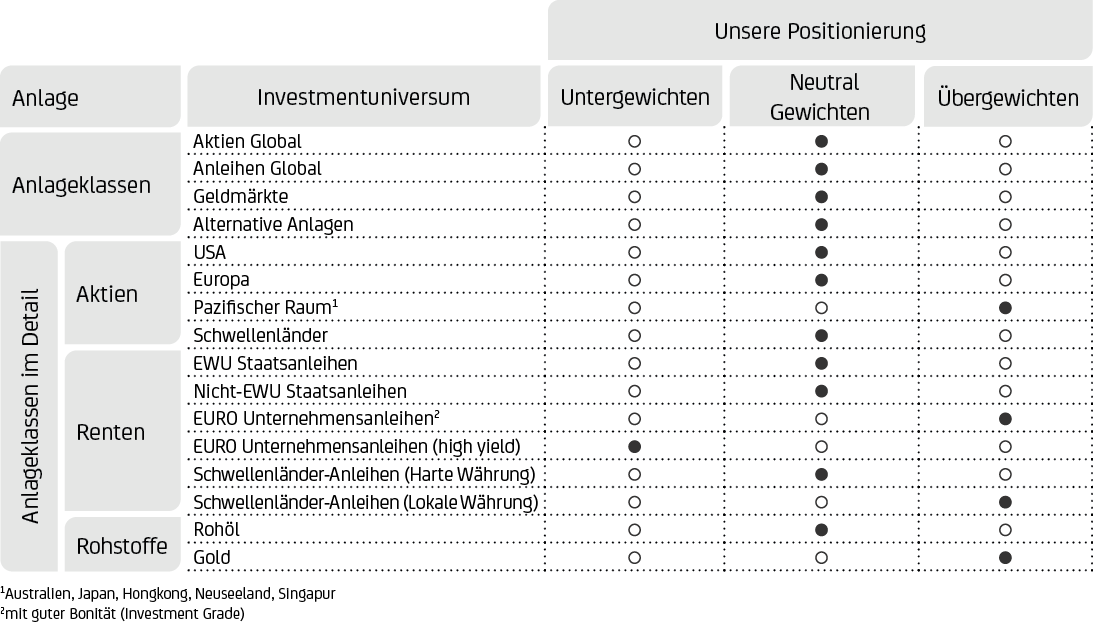

Unsere Anlagestrategie

Während die höheren Zinsen allmählich ihre volle Wirkung entfalten und die Verbraucher ihre während der Corona-Pandemie angehäuften Ersparnisüberschüsse aufbrauchen, trüben sich die makroökonomischen Daten weltweit ein: Die Eurozone ist über die Wintermonate in eine technische Rezession gerutscht, aber auch in China verliert die wirtschaftliche Erholung an Schwung. Hingegen zeigt sich der Arbeitsmarkt in den USA überraschend robust und verschiebt eine mögliche stärkere Abschwächung wahrscheinlich auf das vierte Quartal 2023 oder sogar erste Quartal 2024. Außerdem erwarten wir, dass sich sowohl die Gesamt- als auch die Kerninflation in den Industrieländern in der zweiten Jahreshälfte des laufenden Jahres weiter abkühlen.

Dementsprechend bekräftigen wir in der Anlagestrategie unseren starken Fokus auf qualitativ hochwertige Staats- und Unternehmensanleihen (letztere jene mit guter Bonität, i.e. Investment Grade). Der Anstieg der Renditen von US-Anleihen infolge der Beendigung des Streits um die US-Schuldenobergrenze und der damit einhergehenden Versteigerung von Staatsanleihen bieten interessante mittel- bis langfristige Kaufgelegenheiten sowohl für Carry Trades12 (Unternehmensanleihen mit guter Bonität) als auch für die Absicherung gegen potenzielle adverse makroökonomische Entwicklungen, wie eine spürbare Abkühlung bzw. Rezession (Staatsanleihen mit langer Laufzeit).

Bei hochverzinslichen Unternehmensanleihen bleiben wir zurückhaltend, da deren Kreditspannen die Konjunkturabschwächung noch nicht vollständig einzupreisen scheinen und ihre geringere Liquidität zu berücksichtigen ist.

Trotz ihrer interessanten Carry stufen wir Schwellenländer-Anleihen in harter (also vollständig konvertierbarer) Währung von positiv auf neutral herab, da wir Anleihen mit hoher Qualität bevorzugen. Wir bleiben defensiv und selektiv und meiden Länder mit hoher Auslandsverschuldung und Leistungsbilanzdefizit.

Aktien wurden durch die positive Gewinnsaison im zweiten Quartal, die Beilegung Schuldenstreits in den USA und die abnehmenden Sorgen vor weiteren Turbulenzen im Bankensektor unterstützt. Außerdem stimmt die Anleger die Erwartung eines mittelfristigen Kurswechsels der Zentralbanken positiv und sie scheinen nicht davon auszugehen, dass die Konjunkturabschwächung zu einer schweren Rezession (d.h. „Hard Landing“) führen wird. Wir bleiben konstruktiv für Aktien und steuern unsere regionale, branchenbezogene und stilistische (Einsatz von unterschiedlichen Anlagestilen wie beispielsweise Wachstumsaktien versus Substanz- / Value-Werte) Allokation aktiv.

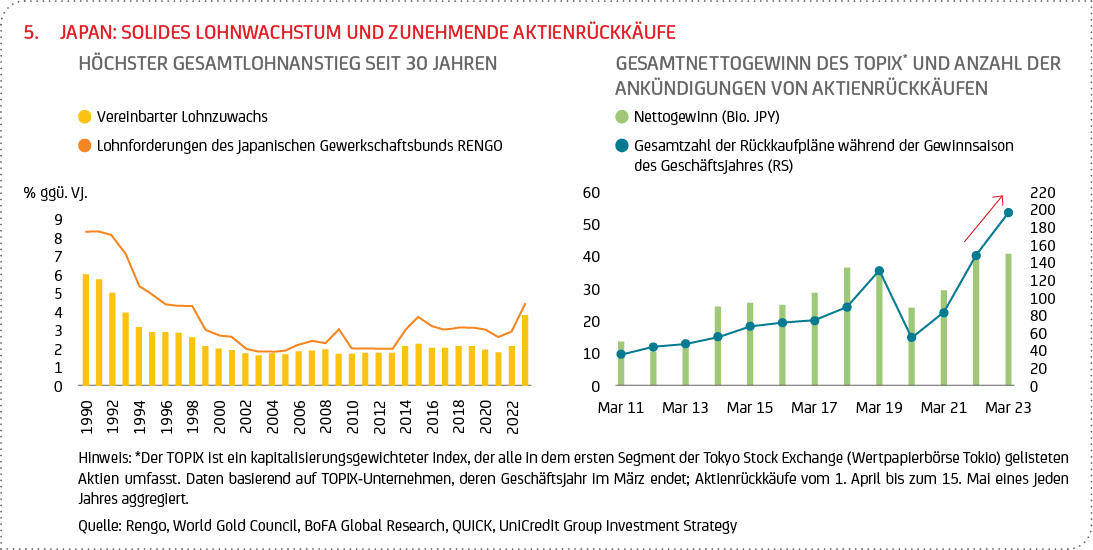

Insofern schärfen wir unsere regionale Aktienallokation, indem wir Japan von neutral auf positiv hochstufen. Ein solides Lohnwachstum (siehe auch Grafik 5) und die steigende Inflation – ohne das kurzfristige Risiko einer restriktiveren japanischen Zentralbank (Bank of Japan, BoJ) und einer Aufwertung des Yen – sind positive Faktoren für Japan. Darüber hinaus ermutigen der Anstieg der Unternehmensgewinne und die Reform der Tokioter Börse Unternehmen zu umfangreichen Aktienrückkäufen, die sich positiv auf die Kurse auswirken sollten (siehe auch Grafik 5). Ein potenzieller geldpolitischer Schwenk der BoJ wiederum könnte die Aktienmärkte belasten.

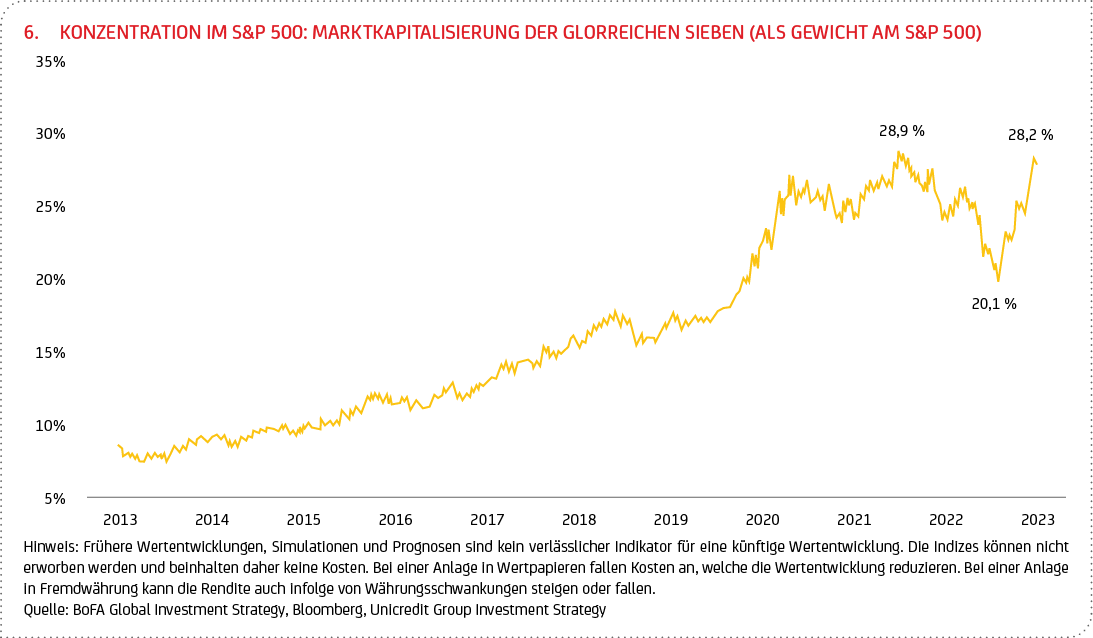

In den anderen regionalen Segmenten bleiben wir neutral. Dabei beobachten wir, dass US-Aktien von den Wachstumswerten, namentlich den großen Technologiekonzernen und insbesondere den sogenannten „Glorreichen Sieben“ nach oben gezogen werden, deren Gewicht im S&P 500 zuletzt wieder rasant gestiegen ist (siehe auch Grafik 6) und die einen Großteil der Zugewinne des S&P 500 in diesem Jahr auf sich vereinen. Mittlerweile weitet sich die Aktienrallye, die vom Hype um künstliche Intelligenz angetrieben wird, die eine höhere Produktivität und damit auch steigende Unternehmensgewinne mit sich bringen könnte, aber über die Technologie-Branche hinaus aus, so dass auch kleinere Unternehmen profitieren.

Sinkende Einkaufsmanagerindizes, die Verschärfung der Kreditvergabe, die nachlassende Unterstützung infolge nicht mehr weiter fallender Energiepreise, das restriktive Vorgehen der EZB und die geringere Gewichtung von Technologiewerten lassen Gegenwind für europäische Aktienwerte vermuten. Schwellenländeraktien wiederum werden zwar durch die Entwicklungen in China belastet, wo die wirtschaftliche Erholung offensichtlich an Schwung verliert. Die bereits zu beobachtenden und noch zu erwarteten geld- und fiskalpolitischen Lockerungen, die gezielt und in ihrem Umfang begrenzt sein dürften, wirken jedoch stützend.

Mit Blick auf unseren Anlagestil und unsere Sektorallokation agieren wir in der Annahme, dass sich die Erholung der Wachstumssektoren in Erwartung einer mittelfristig zurückhaltenderen Fed fortsetzen wird, zunehmend flexibel. Angesichts der makroökonomischen Unsicherheiten setzen wir dabei auf qualitativ hochwertige Wachstumswerte. Generell bekräftigen wir, dass wir uns auf Unternehmen mit hoher Preissetzungsmacht und überlegener Cashflow-Generierung konzentrieren.

Der US-Dollar dürfte gegenüber dem Euro vorerst mit Schwankungen seitwärts tendieren, während sich die Märkte auf der Rohstoffseite offensichtlich weiter auf die Abwärtsrisiken für den Ölpreis konzentrieren.

Erwartungen der globalen Finanzmärkte reflektierend, dass die US-Notenbank dem Ende ihres Zinserhöhungszyklus nähergekommen ist, legte der Goldpreis seit Anfang November 2022 angesichts der Sorgen über den Zustand einiger US-Regionalbanken, der Abschwächung des US-Dollar und sinkender Staatsanleihenrenditen deutlich zu. Das Edelmetall dürfte weiterhin von seiner Rolle als sicherer Hafen und von den Erwartungen der Marktteilnehmer, dass die Fed mittelfristig einen weniger restriktiven geldpolitischen Kurs einschlagen könnte, profitieren.

12 Die „Carry“ entspricht der Differenz zwischen dem Kapitalertrag aus dem Halten einer Position und den entsprechenden Refinanzierungskosten.

UniCredit Group Investment Strategy – Asset Allokation

AKTIEN

AKTIEN GLOBAL: NEUTRAL

Die Annahme der Marktteilnehmer, dass das Ende des Zinszyklus in den USA erreicht sein könnte, eine konstruktive Berichtssaison zum ersten Quartal, der gelöste Streit um die Anhebung der US-Schuldenobergrenze und Zuversicht an den Märkten, dass ein Hard Landing, also ein harter wirtschaftlicher Aufprall (d.h. eine schwere Rezession), vermieden werden kann, trugen zuletzt zu einem erfreulichen Aufschwung an den Aktienmärkten bei. Allerdings sollte das Risiko einer Verlangsamung des Gewinnwachstums der Unternehmen in den kommenden Monaten, infolge möglicher verzögerter Bremswirkungen der Zinserhöhungen auf die Wirtschaft, nicht vernachlässigt werden. Wir setzen weiterhin auf eine neutrale Gewichtung in globalen Aktien, die Spielraum für taktische Anpassungen an kurzfristige Marktentwicklungen bietet. Auch die Selektion von Sektoren und Titeln hat weiter hohe Bedeutung, könnte aber kurzfristig einige Volatilität mit sich bringen.

AKTIEN EUROPA: NEUTRAL

Während die Unterstützung durch den Post-Pandemie-Aufschwung der chinesischen Wirtschaft zu schwinden scheint, mit negativen Auswirkungen für die europäische Wirtschaft, werden europäische Aktien auch durch das weiterhin restriktive Vorgehen der EZB belastet. Die nach wie vor vergleichsweise günstigen Bewertungen europäischer Aktien unterstützen diese Anlageklasse, die entsprechend gute Opportunitäten für qualitätsorientierte Anleger bieten.

US-AKTIEN: NEUTRAL

Der starke (wenngleich etwas schwächer werdende) Arbeitsmarkt und die bis dato stabilen Erträge der Unternehmen haben US-Aktien unterstützt, aber die gestiegene Unsicherheit in Bezug auf die Dimension der wirtschaftlichen Abkühlung wirkt zunehmend als Belastungsfaktor. Wir halten eine erneute Zinserhöhung durch die Fed im Juli für wahrscheinlich. Ein weiterer 25-Bp-Schritt im weiteren Jahresverlauf scheint aber eher fraglich, zumal wir davon ausgehen, dass Wirtschaftswachstum und Inflation schwächer ausfallen dürften als von der Fed erwartet. Die Risiken für die nahe Zukunft liegen jedoch eher bei einer weiteren Straffung. Insgesamt empfehlen wir eine neutrale Gewichtung.

SCHWELLENLÄNDER-AKTIEN: NEUTRAL

Der wirtschaftliche Aufschwung Chinas verliert offensichtlich an Schwung, die Bewertungen von Schwellenländer-Aktien bleiben aber günstig. Zudem wirken die zu bereits zu beobachtenden und noch zu erwarteten geld- und fiskalpolitischen Lockerungen, die gezielt und in ihrem Umfang begrenzt sein dürften, stützend. Langfristig gibt die zunehmende geopolitisch-strategische Konfrontation zwischen den USA und China allerdings nach wie vor Anlass zur Sorge. Ein selektives Vorgehen nach Ländern und Sektoren wird bei Schwellenländern dringend empfohlen.

ASIEN-PAZIFIK-AKTIEN (ENTWICKELTE MÄRKTE): ÜBERGEWICHTEN VON NEUTRAL

Ein solides Lohnwachstum und die steigende Inflation – ohne das kurzfristige Risiko einer restriktiveren BoJ und einer Aufwertung des Yen – sind positive Faktoren für Japan, das die lange Phase der Deflation hinter sich gelassen zu haben scheint. Darüber hinaus ermutigen der Anstieg der Unternehmensgewinne und die Reform der Tokioter Börse Unternehmen zu umfangreichen Aktienrückkäufen, die sich positiv auf die Kurse auswirken sollten. Ein möglicher geldpolitischer Schwenk der BoJ wiederum könnte die japanischen Aktienmärkte belasten.

RENTEN

RENTEN GLOBAL: NEUTRAL

Infolge der im vergangenen Jahr massiv gestiegenen Renditen bieten globale Renten mittlerweile konkurrenzfähiges Ertragspotenzial. Die großen westlichen Zentralbanken dürften das Ende des jeweiligen Zinsanhebungszyklus erreicht haben (Fed) bzw. in Kürze erreichen (EZB), wenngleich sie aufgrund einer hartnäckigen Kerninflation in diesem Jahr weiterhin restriktiv bleiben dürften. Angesichts eines Wirtschaftswachstums, das sich eintrübt, und einer Inflation, die sich im zweiten Halbjahr (wenn auch weniger rasch als erhofft) abkühlen sollte, behalten wir unseren Qualitätsfokus bei der Selektion von Anleihen bei.

EUROPÄISCHE STAATSANLEIHEN (EWU): NEUTRAL

Die Eintrübung des makroökonomischen Bildes und die sich abkühlende Inflation lassen uns trotz der immer noch hawkischen EZB konstruktiv auf diese Anlageklasse blicken, auch wenn wir angesichts des langsamer als erhofften Rückgangs insbesondere der Kerninflation davon ausgehen, dass die EZB noch weiter an der Zinsschraube drehen wird. Allerdings dürfte das Gros der Zinserhöhungen hinter uns und das aktuelle Zinsniveau in der Nähe des Höhepunkts liegen.

NICHT-EWU-STAATSANLEIHEN: NEUTRAL

Angesichts einer US-Wirtschaft, die sich weiterhin erstaunlich robust präsentiert, stützen die sinkende Inflation und Erwartungen der Marktteilnehmer, dass die Fed mittelfristig einen lockereren geldpolitischen Kurs einschlagen dürften, Nicht-EWU-Staatsanleihen – auch wenn die US-Notenbank noch nicht ganz am Ende des aktuellen Zinserhöhungszyklus angekommen scheint. Die Risiken für die nahe Zukunft liegen eher bei einer weiteren Straffung.

EURO-UNTERNEHMENSANLEIHEN MIT GUTER BONITÄT (INVESTMENT GRADE): ÜBERGEWICHTEN

Euro-Unternehmensanleihen mit guter Bonität bieten derzeit angesichts gestiegener Renditen bei deutschen Staatsanleihen beziehungsweise Zinsen im Interbankgeschäft interessante Renditen. Angesichts enger Kreditspannen verstärken wir unsere qualitativ hochwertige, selektive und defensive Ausrichtung weiter für den Fall, dass sich das makroökonomische Bild spürbar abkühlen sollte.

HOCHVERZINSLICHE EURO-UNTERNEHMENSANLEIHEN: UNTERGEWICHTEN

Die Kreditspannen von hochverzinslichen (HY) Unternehmensanleihen berücksichtigen noch nicht in vollem Umfang die mögliche Abkühlung der Wirtschaft, insbesondere in den USA. Außerdem sind HY-Anleihen nicht ausreichend liquide und erscheinen deswegen in der aktuellen Phase des Konjunkturzyklus nach wie vor wenig interessant.

SCHWELLENLÄNDER-ANLEIHEN (HARTE WÄHRUNG): NEUTRAL VON ÜBERGEWICHTEN

Schwellenländer-Anleihen in harter Währung bieten grundsätzlich eine interessante Carry, aber unser Fokus auf qualitativ hochwertige Anleihen veranlasst uns, Schwellenländeranleihen in harter Währung von übergewichten auf neutral herabzustufen. Wir bleiben defensiv und selektiv und meiden weiterhin Länder mit hoher Auslandsverschuldung und Leistungsbilanzdefizit.

SCHWELLENLÄNDER-ANLEIHEN (LOKALE WÄHRUNG): ÜBERGEWICHTEN

Schwellenländer-Anleihen in lokaler Währung dürften von den Erwartungen der Marktteilnehmer eines Schwenks der Fed in Richtung einer lockereren Geldpolitik und einer damit potenziell einhergehenden Abschwächung des Dollars profitieren. Dabei ist zu beachten, dass die Entwicklungen der Schwellenländerwährungen, die oftmals hohe Schwankungen aufweisen, den Ertrag jedoch merklich beeinträchtigen können.

GELDMARKT/LIQUIDITÄT: NEUTRAL

Cash bietet interessante Renditen, aber wir präferieren Anlagen in renditestärkere festverzinsliche Anlageklassen wie Euro-Unternehmensanleihen mit guter Bonität.

ALTERNATIVE ANLAGEN: NEUTRAL

Alternative Anlagen bieten Diversifikationspotenzial für das Portfolio. Sachwerte profitieren von ihrer Rolle als Instrumente der Inflationsabsicherung.

ROHSTOFFE: NEUTRAL

Rohstoffe werden durch die Sorgen um eine globale Wachstumsverlangsamung belastet. Sollte die geld- und fiskalpolitische Lockerung Chinas aggressiver als erwartet ausfallen, könnten sich die Ölpreise wieder erholen.

GOLD: ÜBERGEWICHTEN

Gold profitiert weiterhin von der Erwartung mittelfristig sinkender US-Zinsen und anhaltenden politischen Unsicherheiten. Das Edelmetall bildet im Portfolio einen guten Ausgleichsfaktor zu geopolitischen Risiken und den Schwankungen an den Aktienmärkten.

WÄHRUNGEN

EUR-USD

Der US-Dollar dürfte gegenüber dem Euro mit Schwankungen vorerst seitwärts tendieren, da sich die Erwartungen, dass die Fed die Zinsen erst später senken dürfte, und die Abkühlung des makroökonomischen Bildes in der Eurozone mit der jüngsten hawkischen EZB-Sitzung in etwa die Waage halten.