Im Fokus

Transformation des Energiesystems – Schlüssel für den Industriestandort EU

2022 war für viele europäische Unternehmen ein herausforderndes Jahr, auch wenn der von so manchem Experten vorhergesagte deutlich spürbare Wirtschaftseinbruch zum Jahreswechsel ausgeblieben ist. Zwar fiel das Wachstum zuletzt schwach aus und die Eurozone rutschte den (revidierten) offiziellen Daten von Eurostat für das vierte Quartal 2022 und erste Quartal 2023 zufolge in eine technische Rezession, dennoch zeigt sich die europäische Wirtschaft in einem schwierigen globalen Umfeld widerstandsfähig. Und mit der wärmeren Jahreszeit hat auch an den Kapitalmärkten die Zuversicht zugenommen.

ENERGIEPREISE BLEIBEN EIN BEDEUTENDER STANDORTFAKTOR

Nachdem die Abkehr der EU von ihrer Abhängigkeit von russischen Lieferungen den Gaspreis im vergangenen Jahr in die Höhe schnellen ließ und die Energiepreise in der EU ein Rekordniveau erreichten, ist es der europäischen Wirtschaft offensichtlich gelungen, die negativen Auswirkungen des russischen Angriffskriegs gegen die Ukraine einzudämmen und die Energiekrise zu überwinden. Dazu beigetragen hat in erster Linie der milde Winter, aber sicherlich auch, dass sie die Energieversorgung erstaunlich rasch diversifizieren und den Gasverbrauch deutlich reduzieren konnte. Die in diesem Jahr spürbar gesunkenen Energiepreise verschaffen nicht nur den Unternehmen Luft bei den Produktionskosten, sie wirken sich auch positiv auf die Verbraucher aus.

Nichtsdestotrotz verdeutlicht die extreme Volatilität der Energiepreise im vergangenen Jahr die strukturellen Herausforderungen, vor denen die EU bei der Transformation ihres Energiesystems weg von fossilen Brennstoffen steht. Die Verlagerung der Gasversorgung von historisch billigen russischen Pipelinegaslieferungen zu Importen des teureren Flüssigerdgases (LNG) kann vorübergehend Abhilfe schaffen. Mit Blick auf die Sicherstellung der Wettbewerbsfähigkeit stehen die politischen Entscheidungsträger insbesondere in der EU aber vor der Herausforderung, ein grundsätzliches Gleichgewicht zwischen Dekarbonisierung, Versorgungssicherheit und Bezahlbarkeit herzustellen, insbesondere weil die Energiepreise ein relevanter Faktor bei der Beurteilung der Wettbewerbsfähigkeit des Industriestandorts bleiben: Sie spielen eine entscheidende Rolle bei der Standortwahl von Unternehmen, insbesondere von energieintensiven Firmen.

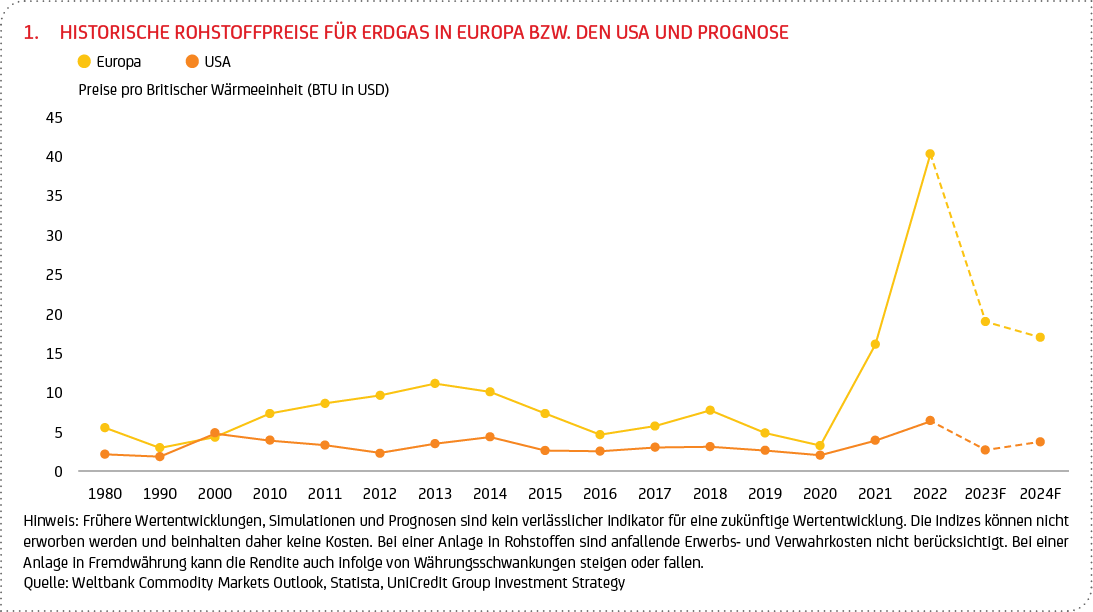

Die Preise für fossile Energieträger sind in der EU historisch betrachtet höher als in anderen Teilen der Welt, etwa den USA. Dieser Unterschied hat sich durch den Angriffskrieg Russlands gegen die Ukraine im vergangenen Jahr insbesondere beim Erdgas (siehe Daten der Weltbank2 in Grafik 1) verschärft, und es ist davon auszugehen, dass diese Divergenz vorerst bestehen bleibt.

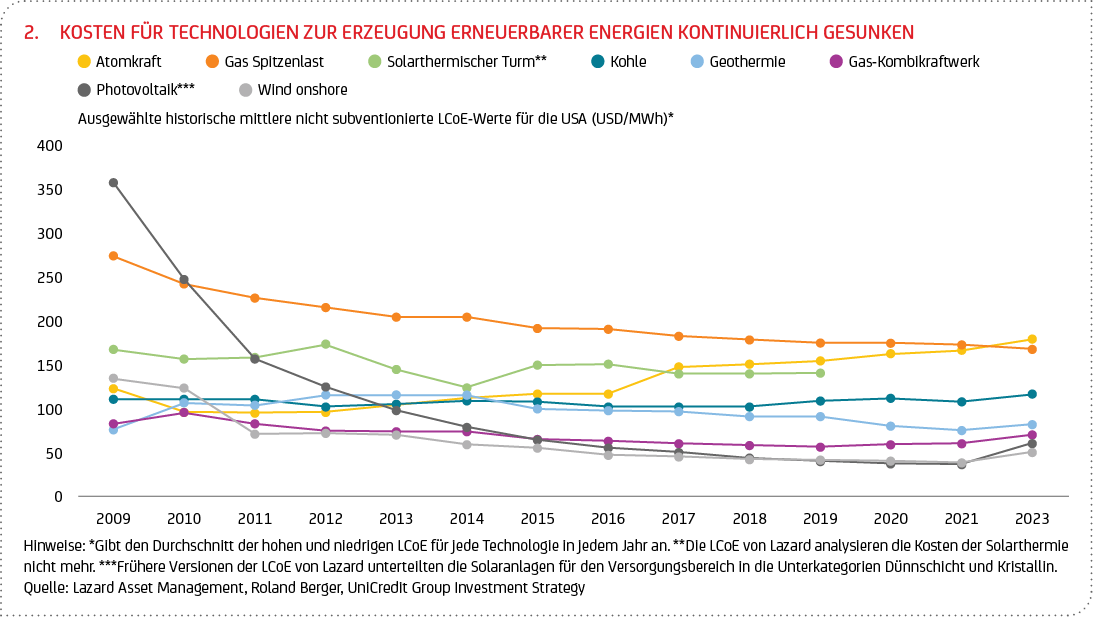

KOSTEN FÜR DIE ERZEUGUNG REGENERATIVER ENERGIEN KONTINUIERLICH GESUNKEN

Vor diesem Hintergrund wird deutlich, welche Rolle die Dekarbonisierung des Energie- und Stromsystems nicht nur aus Klimaschutzaspekten, sondern auch in ökonomischer Hinsicht spielt. Bei der Stromerzeugung aus regenerativen Energien ist dank günstigerer Anlagenpreise, höherer Wirkungsgrade, Größenvorteilen und besserer Finanzierungsbedingungen für Projekte ein langfristiger, kontinuierlicher Trend sinkender Kosten zu beobachten. Eine aktuelle Analyse von Lazard Asset Management3 der nicht subventionierten Stromgestehungskosten (engl. Levelized Cost of Electricity oder Energy, abgekürzt LCoE) für die USA macht deutlich, dass die Kosten für Technologien zur Erzeugung erneuerbarer Energien (EE) im Verlauf der letzten Jahre spürbar gesunken sind (siehe Grafik 2). Der Bericht zeigt auf, dass ausgewählte Technologien zur Erzeugung von EE im Vergleich zu konventionellen Erzeugungstechnologien unter bestimmten Umständen bezüglich der Kosten wettbewerbsfähig sind.

Diese Entwicklung, die unter anderem auf sinkende Kapitalkosten, optimierte Technologien und verstärkten Wettbewerb zurückzuführen ist, scheint schneller voranzuschreiten als noch vor Jahren in vielen Modellrechnungen vorhergesagt. Und der Trend dürfte weltweit anhalten, denn durch das Hochskalieren der EE-Technologien sollten deren Kosten in Zukunft weiter sinken. In den USA sollten die langfristigen Steueranreize des Inflation Reduction Act (IRA) sowohl Photovoltaik- (PV) als auch Windkraftprojekten einen zusätzlichen Schub geben, der in Anbetracht der Fristen für die Errichtung von Großanlagen vor allem ab 2025 sichtbar werden dürfte.

Auch die Internationale Energieagentur (IEA) geht in ihrem jüngsten Ausblick für die EE-Märkte4 davon aus, dass die Stromerzeugungskosten für neue Onshore-Wind- und Solaranlagen bis 2024 wieder sinken, nachdem zuletzt ein Anstieg zu beobachten war. In den meisten Märkten außerhalb Chinas werden sie aber wahrscheinlich immer noch 10-15% über dem Niveau vor der Corona-Pandemie liegen. Den Berechnungen der IEA zufolge werden die Stromverbraucher in der EU in den Jahren 2021 bis 2023 rund 100 Mrd. Euro einsparen, da sie zusätzlichen Strom aus neu installierten PV- und Windkraftanlagen erzeugen können. Kostengünstige neue Wind- und PV-

Anlagen haben seit dem Einmarsch Russlands in der Ukraine laut IEA rund 230 Terrawattstunden (TWh) fossiler Energieerzeugung verdrängt, was dazu beigetragen hat, dass die Großhandelspreise für Strom auf allen europäischen Märkten gesunken sind.

IMPLIKATIONEN FÜR DIE GELDANLAGE

Die IEA erwartet weltweit dank wachsender Sorgen um die Energiesicherheit, zunehmender politischer Unterstützung und der verbesserten Wettbewerbsfähigkeit von alternativen Energiequellen zu fossilen Brennstoffen global einen Zubau an erneuerbarer Kapazität um 440 Gigawatt (GW) im Jahr 2023; das sind nach zwei aufeinanderfolgenden Jahren des Rückgangs 107 GW mehr als 2022. Neben dem beschleunigten Ausbau von EE dürfte auch die Erhöhung der Energieeffizienz einer der Schlüssel zur Senkung der Energiepreise, zur Verbesserung der wirtschaftlichen Rahmenbedingungen und zur Sicherung der Energieunabhängigkeit der EU sein. Langfristig sollte die Transformation zu einem Energiesystem, das unabhängig von fossilen Energieimporten ist, auch die europäische Energiesouveränität und die EU insgesamt als Industriestandort stärken. Sie wird allerdings mit erheblichen Investitionen in die Energieerzeugung, die Netze und die industriellen Kapazitäten in zahlreichen Wirtschaftssektoren verbunden sein. Davon wiederum sollten Unternehmen, die innovative, technologische Lösungen für die ökonomisch-ökologische Transformation ermöglichen, in besonderem Maß profitieren. Diese bergen daher mit Blick auf die (nachhaltige) Anlagestrategie und die entsprechende Portfolio-Zusammenstellung perspektivisch ein großes Potenzial.

2 Der Commodity Markets Outlook der Weltbank wird zweimal im Jahr veröffentlicht (im April und Oktober) und enthält detaillierte Marktanalysen für wichtige Rohstoffgruppen, darunter Energie. Der Bericht und die Daten sind abrufbar unter: www.worldbank.org/commodities.

3 Lazard führt jedes Jahr eine detaillierte Analyse der Energiekosten für verschiedene Erzeugungstechnologien, Energiespeichertechnologien und Wasserstoffproduktionsmethoden durch. Bzgl. der zugrundeliegenden Methodik verweisen wir auf den aktuellen Bericht (siehe auch 2023 Levelized Cost Of Energy+, Link: https://www.lazard.com/media/2ozoovyg/lazards-lcoeplus-april-2023.pdf).

4 Siehe auch IEA, Renewable Energy Market Update Outlook for 2023 and 2024

https://iea.blob.core.windows.net/assets/67ff3040-dc78-4255-a3d4-b1e5b2be41c8/RenewableEnergyMarketUpdate_June2023.pdf)