Im Dialog

Unsere lokalen Chief Investment Officer (CIOs) im Austausch mit unseren Kunden

Italien

WELCHE RISIKEN BESTEHEN FÜR STAATSANLEIHEN IM EURORAUM, WENN DIE EZB DIE ZINSEN WEITER ANHEBT?

Auf ihrer Sitzung am 15. Juni hat die EZB die drei Referenzzinssätze um 25 Bp angehoben: Die Zinssätze für die Hauptrefinanzierungsgeschäfte, die Geschäfte der Kreditfazilität und die Einlagefazilität wurden somit mit Wirkung vom 21. Juni 2023 auf 4,00 %, 4,25 % bzw. 3,50 % erhöht. Der Hauptgrund für diese Entscheidung liegt in der Inflationsdynamik. Zwar gibt es Anzeichen für eine Abkühlung und einen Rückgang der Inflation, doch befürchtet die EZB, dass diese Dynamik noch zu langsam verläuft und durch Lohnerhöhungen Nebeneffekte auf dem Arbeitsmarkt auslösen könnte. Diese wiederum könnten dann einen weiteren Anstieg der Vermögenspreise bewirken. Kurzum, das erklärte Ziel ist es, einen möglichen Teufelskreis zu durchbrechen.

Die jüngste Zinserhöhung durch die EZB wurde vom Markt weitgehend erwartet. Stattdessen überraschten die anschließenden Erläuterungen auf der Pressekonferenz. Vor der Juni-Sitzung war man nämlich weithin der Meinung, dass die EZB den Erhöhungszyklus in den beiden folgenden Sitzungen, also bis Juli, abschließen würde. Nun scheint es stattdessen, dass es auch nach dem Sommer weitere Erhöhungen geben könnte. Anders als erwartet hatte diese negative Überraschung keine besonderen Auswirkungen auf die Höhe der langfristigen Staatsanleihenrenditen und noch weniger auf die Renditeabstände von Ländern mit höherer Verschuldung (wie etwa Italien) im Vergleich zu Ländern mit AAA-Rating (wie etwa Deutschland).

Die Gründe dafür sind vielfältig. Die Anleger gehen davon aus, dass sich die Wirtschaft im Euroraum verlangsamt: Dies belegen einige Makrodaten und auch Umfragen zu den Kreditbedingungen, die zeigen, dass die Kreditzinsen den höchsten Stand der letzten zehn Jahre erreicht haben und die Kreditnachfrage von Unternehmen und Verbrauchern stark zurückgegangen ist. Daher dürften die kurzfristigen Anhebungen im Laufe des Jahres 2024 in Senkungen übergehen, so dass der Nettoeffekt auf die Renditen der längeren Laufzeiten fast gleich Null ist. Die Renditenaufschläge der Peripherieländer (insbesondere jene italienischer Staatsanleihen) bleiben dank der hohen Glaubwürdigkeit der EZB, der Zersplitterung des Euroraums (sehr unterschiedliche Finanzierungsbedingungen für die Regierungen der Gemeinschaft) entgegenzuwirken, stabil. Dies liegt daran, dass die Verringerung der Käufe proportional zu den verschiedenen Schuldenbeständen erfolgt und sich somit auch auf Deutschland und Frankreich auswirkt. Schließlich nimmt die Nachfrage inländischer Anleger zu, wie der jüngste Erfolg der Emission in Italien beweist, bei der das Schatzamt einen Rekordbetrag von 18 Mrd. Euro platzieren konnte. Darüber hinaus ist die Kurve der italienischen Staatsanleihen eine der wenigen Kurven mit einer positiven Steigung. Diese Eigenschaft hebt sie von den Alternativen ab.

Diese Faktoren machen es zunehmend interessant, in Staatsanleihen zu investieren, die heute eine effektive Kombination aus guten Renditechancen – zumal die nominalen Renditen auf dem höchsten Stand des letzten Jahrzehnts sind und Schutz vor etwaigen Phasen der Instabilität bieten.

Österreich

WARUM RÜCKEN JAPANISCHE AKTIEN WIEDER STÄRKER IN DEN FOKUS DER ANLEGER?

Gespräche mit unseren Kunden drehen sich nur selten um japanische Aktien. Faktoren wie die Bankenkrise der 90er-Jahre, Jahrzehnte der Deflation, überalterte Bevölkerung und hohe Staatsverschuldung liegen schnell auf dem Tisch und ersticken viele Diskussionen im Keim – durchaus valide Argumente, die gegen eine Investition in japanische Aktien sprechen, und Risiken darstellen. Wir wollen uns jedoch auch stärker mit den Chancen beschäftigen, denn möglicherweise ist der Ruf japanischer Werte schlechter als sich der Markt darstellt. Bereits im Jahr 2022 konnte sich der japanische Aktienmarkt besser entwickeln als jener in den USA oder Europa (ohne Effekte der Währungsentwicklung). Dieser Trend hat sich 2023 fortgesetzt. Auch Warren Buffet hat dies erkannt und sein Engagement in japanische Aktien im Laufe des Jahres sukzessive erhöht. Doch was steckt dahinter, dass die Aktienregion wieder stärker in den Fokus der Anleger rückt?

Die Bewertung japanischer Aktien ist bereits seit Jahren, wenn nicht Jahrzehnten, äußerst günstig. Die günstige Bewertung reichte allerdings nie ganz aus, um den Markt in neue, ungeahnte Höhen zu liften. Sie ist allerdings bei weitem nicht das einzige Argument, dass für eine Investition in Japan spricht:

- Durch den Anstieg der Inflationsraten rund um den Globus ist die Deflation in Japan, zumindest vorübergehend, Geschichte. Doch schlägt sich das Land nicht mit zweistelligen Prozentanstiegen herum, wie sie teilweise in Europa zu beobachten waren. Vielmehr ist ein „gesundes“ Maß an Inflation nach Japan zurückgekehrt. Die Kernrate (exklusive Energie und frische Nahrungsmittel) pendelte in den letzten Monaten um die 4-Prozent-Marke. Aus diesem Grund sah die BoJ bisher keine Notwendigkeit, an der Zinsschraube zu drehen – ganz im Gegenteil zu den USA oder Europa, wo höhere Zinsen ein Risiko für die Wirtschaft darstellen.

- Japan hat lange Zeit an restriktiven Maßnahmen zur Eindämmung der Corona-Pandemie festgehalten, was auch den Tourismus des Landes belastete. Ausländische Gäste wurden nur spärlich ins Land gelassen, wodurch eine wichtige Unterstützung für viele Branchen fehlte. Die Wiederöffnung bringt wieder Schwung in die Tourismusbranche. Vom (gegenüber vielen anderen Währungen) schwachen Yen profitiert nicht nur die japanische Exportindustrie, sondern auch der Tourismus, der Japan wieder als bezahlbares Urlaubsziel erscheinen lässt.

- Japanische Unternehmen haben hohe Bestände an Barreserven. Bereits seit einigen Jahren nutzen sie neben Dividendenerhöhungen verstärkt Aktienrückkäufe, um die Aktionäre zu begünstigen – und dies, ohne dass sich die Ausschüttungsquoten (im Verhältnis zum erwirtschafteten Gewinn) spürbar erhöht haben.

- Der japanische Premierminister Fumido Kishida hat seine angekündigten Reformen umgesetzt, um Investitionen für inländische Bürger wieder attraktiver zu machen. Die Besteuerung von Dividenden und Kapitalerträgen in Höhe von 20 % wird unter Einhaltung bestimmter Kriterien entfallen. Durch diese Maßnahmen erwartet sich die Regierung, dass inländische Sparer, die etwa 2.000 Billionen Yen (etwa 13 Billionen Euro) auf der hohen Kante haben, verstärkt in Aktien investieren. Bedeutsam ist dies vor allem vor dem Hintergrund der höheren Inflation, die eine Erwirtschaftung zusätzlicher Renditen für die Pension notwendig macht.

Bei einer Investition in japanische Aktien muss allenfalls selektiv vorgegangen werden, und auf eine Diversifikation ist zu achten. Die eingangs erwähnten Risiken und negative Effekte eines potenziellen Schwenks in der Notenbankpolitik sollten ebenfalls berücksichtigt werden. Darüber hinaus kann die Entwicklung des Yen gegenüber anderen Währungen den Ertrag für ausländische Investoren deutlich beeinflussen. In Summe aber überwiegen für uns die Chancen gegenüber den Risiken. Vor diesem Hintergrund haben wir die Gewichtung japanischer Aktien von „neutral“ auf „übergewichtet“ angehoben. Da internationale Anleger in den vergangenen Jahren mehrheitlich einen großen Bogen um Japan gemacht haben, sehen wir gute Chancen, dass diese ebenfalls auf den fahrenden Zug aufspringen werden.

Deutschland

UNTERNEHMEN IM EURORAUM WIRD IMMER WIEDER VORGEWORFEN, DIE INFLATION DURCH EINE AUSWEITUNG IHRER GEWINNSPANNEN ANZUHEIZEN. GIBT ES BELEGE FÜR DIESE SOGENANNTE GREEDFLATION?

Die Teuerung im Euroraum, die bereits 2021 angezogen hatte, beschleunigte sich im vergangenen Jahr merklich – insbesondere infolge von Versorgungsengpässen, die zu höheren Kosten in vielen Sektoren führte (Cost-Push-Inflation). Tatsächlich lässt sich beobachten, dass infolge des Ausbruchs der Corona-Pandemie vor gut zwei Jahren die Unternehmensgewinne im Euroraum zunächst stärker sanken als die Löhne der Arbeitnehmer. Nachdem sich Corona-bedingt bei den privaten Haushalten hohe Ersparnisse angesammelt hatten, erholten sich Unternehmensgewinne in der Post-Corona-Phase dann aber stärker als die Löhne und das nominale Bruttoinlandsprodukt, insbesondere im vergangenen Jahr. In Anbetracht der Tatsache, dass die Gewinnmargen ein entscheidender Faktor dafür sind, wann und wie schnell sich die Kerninflation im Euroraum abkühlt, hat auch eine Reihe von Direktoriumsmitgliedern der EZB, darunter Präsidentin Christine Lagarde, zuletzt darauf hingewiesen, dass viele Unternehmen in der EU nicht nur in der Lage waren, ihre höheren Inputkosten in vollem Umfang an die Kunden weiterzugeben, sondern ihre Preise sogar über ihre Kostensteigerungen hinaus angehoben haben.

Eine Reihe von Umfragen lassen allerdings erkennen, dass das Margenwachstum nun seinen Höhepunkt erreicht haben und in einigen Sektoren Potenzial für eine gewisse Margenkompression bestehen könnte. Die Gewerkschaften sind angesichts der höheren Unternehmensgewinne ihrerseits bemüht, höhere Löhne auszuhandeln, was der angespannte Arbeitsmarkt begünstigen dürfte. Historisch betrachtet haben höhere Löhne das Margenwachstum gebremst, da steigende Arbeitskosten die Unternehmensgewinne grundsätzlich schmälern. Mit Blick auf die Entwicklung der Inflationszahlen in den kommenden Monaten dürfte daher neben dem Wachstum der Gewinnmargen auch jenes der Löhne im Fokus stehen.

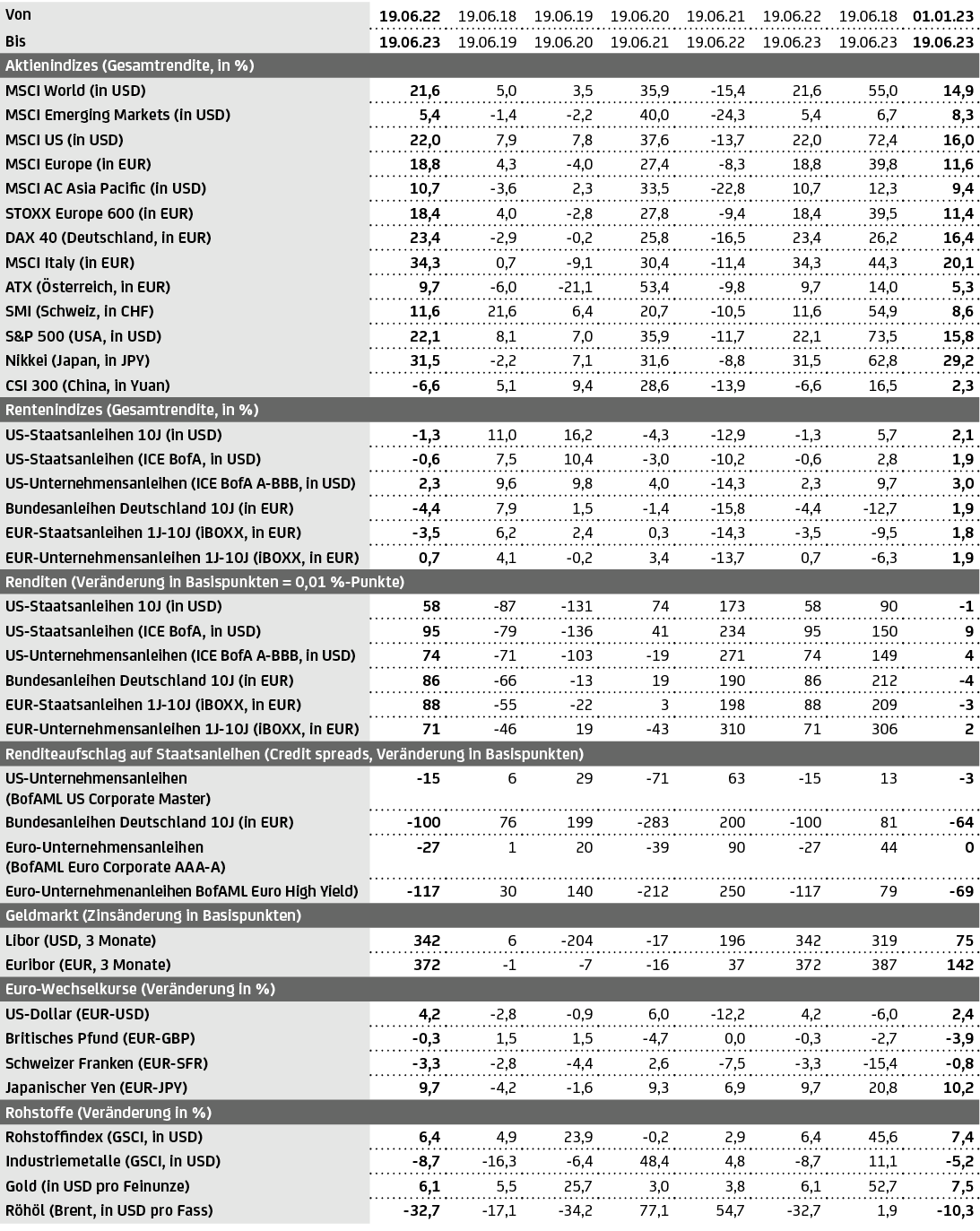

Bitte beachten Sie: Vergangenheitswerte und Prognosen sind kein verlässlicher Indikator für eine zukünftige Wertentwicklung. Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Die Rendite bei Anlagen in Fremdwährungen kann auch infolge von Währungsschwankungen steigen oder fallen. Um die Entwicklung von Staatsanleihen in einem festen Laufzeitbereich abzubilden, werden so genannte synthetische Anleihen berechnet. Dabei wird jeweils die zum relevanten Zeitpunkt „passendste“ reale (echte) Bundesanleihe herangezogen und als Referenz für die Renditechance der synthetischen Anleihe genommen. Abgebildet ist die Entwicklung der erwarteten Rendite bis zur Endfälligkeit (Yield to maturity) unter folgenden Voraussetzungen: bedingungsgerechte Bedienung der Zinszahlungen und Einlösung sowie Halten bis Endfälligkeit. Insoweit handelt es sich um eine Renditechance. Die Renditechancen spiegeln die unterschiedlichen Risikoeinschätzungen der Anleger zu den jeweiligen Produkten bzw. Ländern wieder (höhere Renditechance=höhere Risikoeinschätzung). Die synthetischen Anleihen können nicht erworben werden und beinhalten daher keine Kosten. Bei Währungen und Rohstoffen sind anfallende Erwerbs- und/oder Verwahrkosten nicht berücksichtigt. Quelle: Refinitiv Datastream. Stand: 19.06.2023