Wirtschaft und Märkte

Inflations- und Kreditentwicklung ermöglichen Notenbanken weniger aggressives Vorgehen

US-NOTENBANK SIGNALISIERT ZINSPAUSE, KREDITSITUATION VERSCHÄRFT SICH

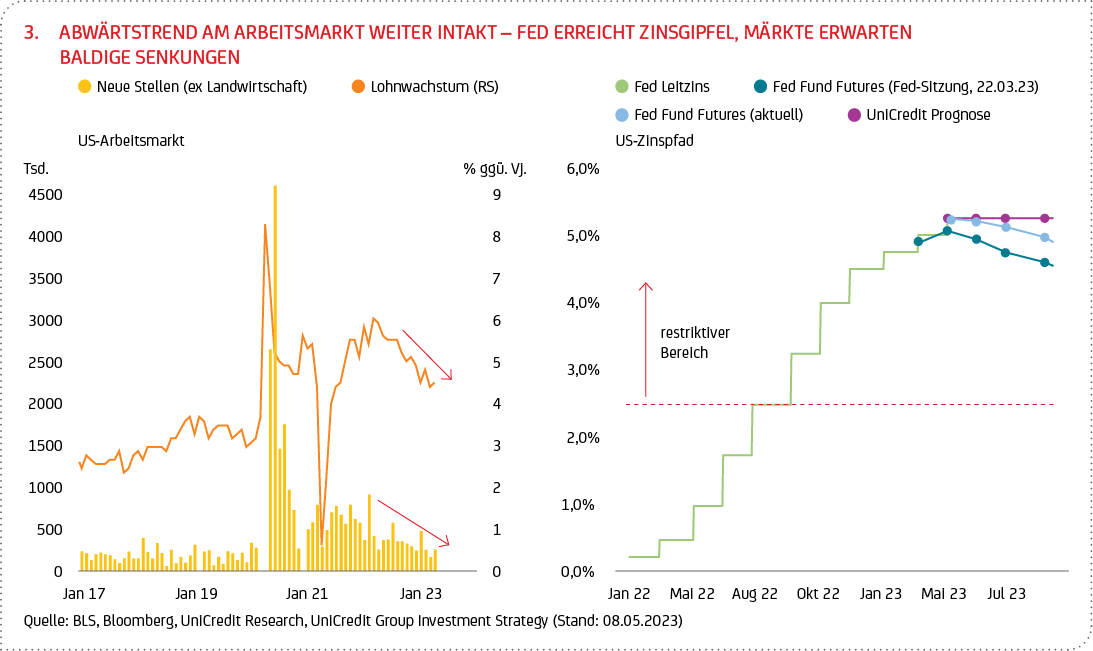

Die US-Wirtschaft verzeichnete im April einen robusten Zuwachs von etwa 250,000 neuen Stellen, nachdem deren Anzahl im Vormonat auf 165,000 nach unten revidiert worden war (siehe Chart 3). Damit war der Zuwachs im April größer als erwartet, trotz umfangreicher Abwärtskorrekturen für die Monate Februar und März (149,000 Stelle). Darüber hinaus legten die durchschnittlichen Stundenlöhne im Jahresvergleich um 4,4 % zu (ein leichter Anstieg gegenüber März), wodurch sich die Verdienste nach wie vor über der Spanne von 3 % bis 3,5 % befinden, welche von der Fed als konsistent mit ihrem Inflationsziel von 2 % angesehen wird. Unserer Ansicht nach werden die Zahlen aus diesem Arbeitsmarktbericht die Fed zwar nicht dazu veranlassen, die Zinsen im Juni zu erhöhen. Da der Arbeitsmarkt aber weiter angespannt bleibt und das Lohnwachstum weiterhin zu hoch ist, dürfte die US-Notenbank ihren geldpolitisch restriktiven Kurs auch in das zweite Halbjahr hinein beibehalten. Dafür spricht auch die nach wie vor zähe Inflation bei den Verbraucherpreisen. Im April war die Gesamtrate im Jahresvergleich nur leicht zurückgegangen (auf 4,9 % von 5,0 % im März), wenngleich sich die Kernrate weiter abgeschwächt hat (auf 5,5 % von 5,6 %). Dennoch stimmen uns die jüngsten Inflationszahlen optimistisch, dass der Gipfel bei der Kernrate nun erreicht und überschritten sein dürfte, bzw. dass der Disinflationstrend über die nächsten Monate weitergeht.

Die US-Notenbank hat auf ihrer letzten Sitzung wie erwartet den Leitzins um 25 Bp auf 5,25 % (am oberen Ende) angehoben (siehe Chart 3). Darüber hinaus hat sie signalisiert, keine weitere Straffung der Geldpolitik im Juni vornehmen zu wollen, sofern die eingehenden Daten nicht signifikant dagegensprechen. Soll heißen: Die Fed rechnet nicht mehr mit weiteren Zinsanhebungen. Natürlich hat die Fed die Tür zu weiteren Zinserhöhungen aber auch nicht völlig geschlossen. Demnach möchte sie auf ihren nächsten Sitzungen entscheiden, inwieweit die bisherige geldpolitische Straffung gewirkt hat und ob eine zusätzliche Straffung angemessen sein könnte. Letzteres hängt zunehmend auch davon ab, wie stark sich die Kreditbedingungen in den nächsten Monaten verschärfen und die Nachfrage nach Krediten zurückgehen wird. Die jüngsten Umfragedaten unter US-Banken9 zeigen, dass sich sowohl das Kreditangebot weiter verschärft als auch die Kreditnachfrage im ersten Quartal 2023 deutlich abgeschwächt hat. Entsprechend dürfte sich die Wirtschaftslage in den USA weiter abkühlen. Dennoch geht der geldpolitische Rat der Fed davon aus, dass es noch einige Zeit dauern wird, bis die Inflation deutlicher und insbesondere in Richtung des Fed-Inflationsziels von 2% sinken wird. Daher erwartet der Fed-Vorsitzende Powell in diesem Jahr keine Zinssenkungen und widerspricht damit den am Markt eingepreisten Zinssenkungserwartungen für 2023. Dennoch wandte er sich – wie bereits im März – auch dieses Mal nicht wirklich entschieden gegen diese Markterwartungen, sondern verwies darauf, dass die Märkte einen schnelleren Rückgang der Inflation erwarten, was er per se nicht ausschließen könne. Bezüglich des Abbaus der US-Notenbankbilanz gab es keine Änderungen, sodass das aktuelle Tempo einer Reduktion um 95 Mrd. US-Dollar pro Monat unverändert beibehalten wird.

EURORAUM: SCHWÄCHERE KERNINFLATION LÄSST EZB TEMPO DER LEITZINSERHÖHUNGEN DROSSELN

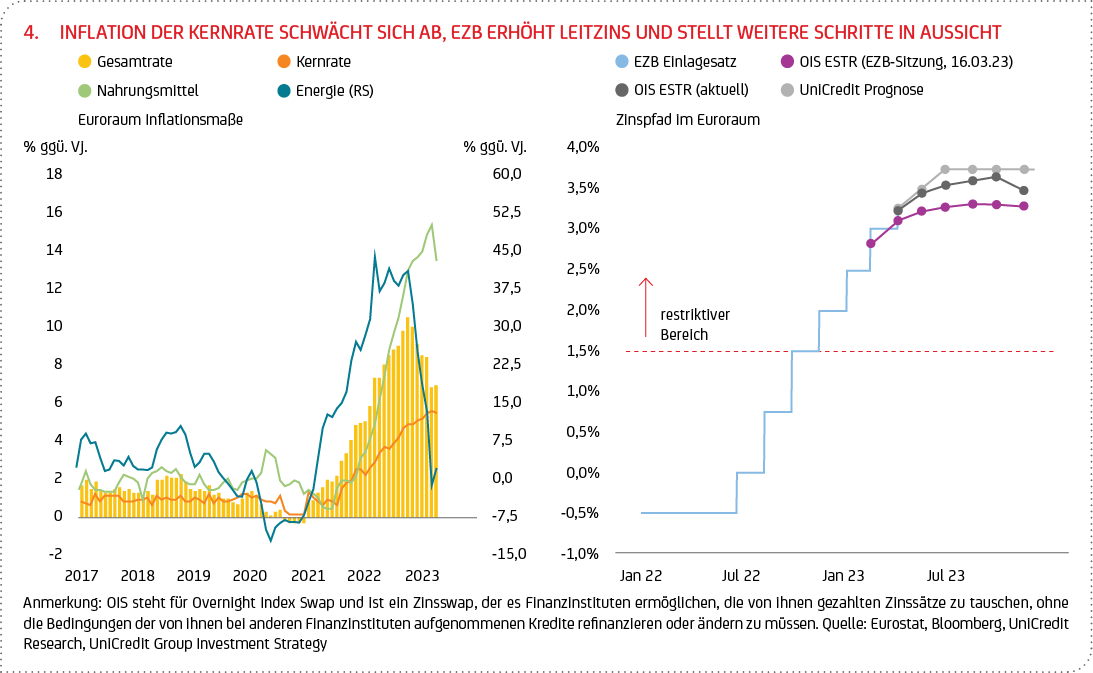

Im Euroraum konnte eine Rezession über die Wintermonate vermieden werden. Dennoch legte die Wirtschaft im ersten Quartal mit einem realen BIP-Wachstum vom 0,1 % nur schwach gegenüber Vorquartal zu (im vierten Quartal 2022: -0,1 %). Die Inflationsrate stieg im April leicht auf 7,0 % gegenüber Vorjahr an (von 6,9 % im März), was vor allem auf höhere Energiepreise im Berichtsmonat zurückzuführen ist (siehe Chart 4). Diese Effekte dürften sich aber ab Mai umkehren, da dann die Beiträge aus den Energiekosten aufgrund von Basiseffekten dämpfend wirken dürften. Auch die Preissteigerungen bei Nahrungsmitteln werden dann vermutlich abnehmen. Die Kerninflation ist dagegen leicht auf 5,6 % gesunken (März: 5,7 %). Es spricht nun einiges dafür, dass die Kernrate ihren Gipfel erreicht hat, wenngleich ein anhaltend hohes Lohnwachstum dafür sorgen dürfte, dass die Dienstleistungsinflation (ein wesentlicher Bestandteil der Kernrate) stark bleiben und die Preissteigerungen der Gesamtrate noch eine Weile lang hochhalten werden.

Die schwächere Inflationsdynamik bei der Kernrate erlaubte es der EZB, das Tempo der Zinsschritte auf ihrer Mai-Sitzung auf 25 Bp zu drosseln (von zuvor 50 Bp im März), wodurch der Einlagensatz auf 3,25 % angehoben wurde (siehe Chart 4). Dennoch hat die Notenbank signalisiert, dass noch weitere Zinsschritte kommen werden, auch wenn der Ausblick für derartige Zinsanhebungen recht vage erscheint. Dies ist aufgrund der anhaltend hohen Unsicherheit sicherlich beabsichtigt, um sich ein hohes Maß an Flexibilität zu erhalten. Wir gehen weiterhin davon aus, dass es noch zwei weitere Zinsanhebungen von jeweils 25 Bp, im Juni bzw. Juli, geben wird.

Ein wesentlicher Unsicherheitsfaktor besteht darin, wie sich die Kreditvergabebedingungen bzw. die Kreditnachfrage in den nächsten Monaten entwickeln werden. Ähnlich wie in den USA hat die jüngste Umfrage unter Banken im Euroraum10 gezeigt, dass die geldpolitische Straffung bislang einen stärkeren Rückgang bei der Kreditnachfrage als bei der Straffung der Kreditvergabebedingungen verursacht hat. Das volle Ausmaß der geldpolitischen Straffung sei aber noch nicht in den Daten sichtbar und mache es daher schwieriger, zum jetzigen Zeitpunkt Voraussagen über die wirtschaftliche Entwicklung und den anvisierten Zinspfad zu treffen. Die Leitlinien für den Bilanzabbau der EZB wurde hingegen eindeutig kommuniziert. Die EZB geht davon aus, dass sie die APP-Reinvestitionen11 im Juli einstellen wird, was eine deutliche Beschleunigung des Abwicklungsrhythmus von derzeit 15 Mrd. auf 25 Mrd. Euro pro Monat bedeutet. Insgesamt erwarten wir weiterhin, dass der Einlagensatz seinen Höhepunkt von 3,75 % im Juli dieses Jahres erreichen wird. Mit Zinssenkungen (von kumuliert 75 Bp) rechnen wir ab Mitte 2024.

CHINA: TROTZ ERWARTETER ERHOLUNG BLEIBEN RISIKEN

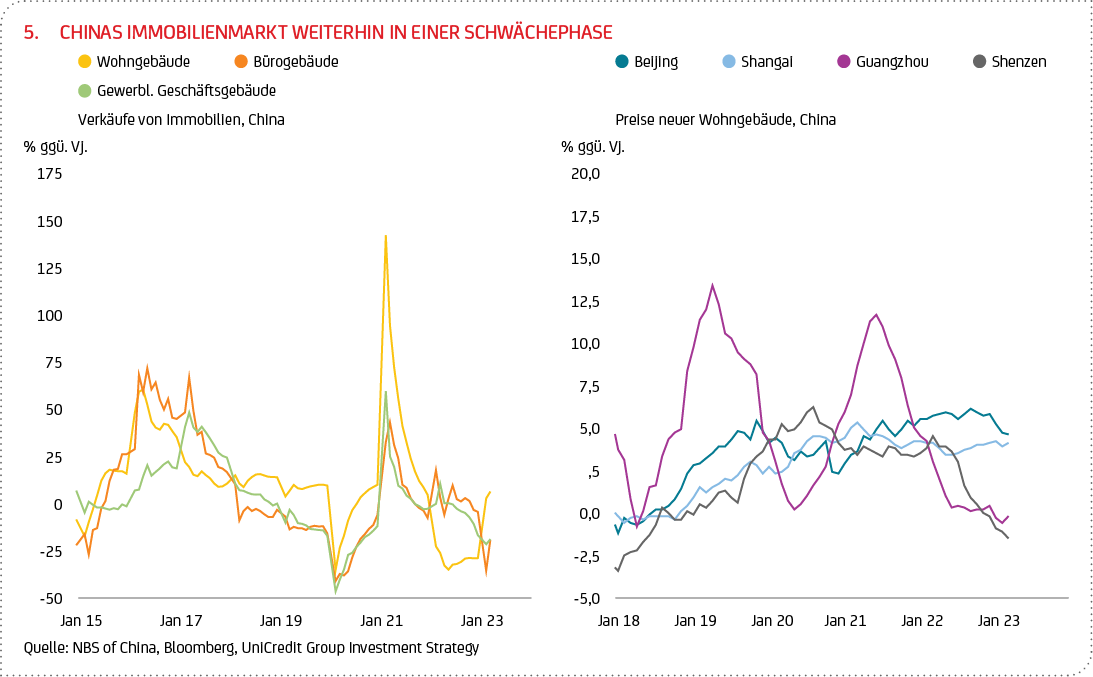

Das chinesische BIP-Wachstum hatte sich zum Jahresauftakt deutlich erholt (erstes Quartal: 2,2 % gegenüber Vorquartal, nach 0,6 % im vierten Quartal 2022). Auch wenn sich das Wachstum in diesem Jahr unserer Einschätzung nach rund 5 % betragen dürfte, gibt es doch einige Belastungsfaktoren, die es genauer zu beobachten gilt. Hier sticht der anfällige chinesische Immobiliensektor hervor. Insbesondere Immobilienverkäufe und -preise haben sich noch nicht wieder erholt (siehe Chart 5). Zwar sind die Verkäufe von Wohngebäuden im ersten Quartal 2023 wieder angestiegen, bei Büro- und gewerblichen Geschäftsgebäuden hingegen waren sie weiter rückläufig. Darüber hinaus deutet die Preisentwicklung bei neuen Wohngebäuden auf ein Ungleichgewicht von Angebot und Nachfrage hin. So haben sich etwa die Preise von Wohngebäuden in der größten Metropolregion Chinas, den Städten Guangzhou und Shenzhen, seit Beginn des Jahres nicht nur gegenüber dem Vorjahr weiter abgeschwächt, sondern sind sogar wieder gesunken. Die Regionen Beijing und Shanghai scheinen sich hingegen weitgehend stabilisiert zu haben, auch wenn die Preisentwicklung in Beijing zuletzt deutlicher nachgegeben hat. Diese Entwicklungen zeigen, dass sich der chinesische Immobilienmarkt weiter in einer schwierigen Situation befindet, die es zu beobachten gilt – und dass, obwohl die chinesische Regierung eine Reihe von Maßnahmen ergriffen hat, um den Markt zu stützen, angefangen bei Zinssenkungen für Wohnungsbaudarlehen bis hin zur Lockerung der Finanzierungsvorschriften für Bauunternehmen. Wir gehen nach wie vor davon aus, dass die staatlichen Maßnahmen greifen und das Wachstum Chinas in diesem Jahr stützen werden. Dennoch werden wir den chinesischen Immobiliensektor weiterhin genau beobachten, der für die Wachstumsaussichten des Landes von zentraler Bedeutung ist: Unter Einbeziehung verwandter Branchen macht er etwa knapp ein Drittel12 des Bruttoinlandsprodukts des Landes aus.

ABKÜHLUNG DER WIRTSCHAFT NÄHRT MARKTAUSSICHT AUF BALDIGE ZINSSENKUNGEN IN DEN USA

Die Finanzmärkte zeigten sich im April weitgehend unverändert, mit leicht steigenden Aktien- und Rentenmärkten. Ähnlich verhält es sich bis dato im Monat Mai (Stand: 14.05.2023). Die letzten Zinsentscheidungen der beiden Notenbanken, Fed und EZB, entsprachen den Markterwartungen und setzten keine wesentlichen Impulse frei. Der politische Streit um die Anhebung der Schuldenobergrenze für die US-Bundesverschuldung (siehe Fokus-Teil) könnte dagegen kurzfristig einiges an Volatilität mit sich bringen. Die Renditen 10-jähriger US-amerikanischer und deutscher Staatsanleihen gingen zwischen Anfang und Mitte Mai etwa 10 Bp zurück (siehe Tabelle). Letztere spiegeln damit die zunehmenden Erwartungen des Marktes wider, dass eine sich abschwächende US-Konjunktur und schwächere Inflationszahlen die US-Notenbank zu baldigen Zinssenkungen veranlassen könnten. Entsprechend den Swap-Sätzen gehen die Marktteilnehmer von einem Rückgang der US-Leitzinsen um etwa 70 Bp bis Ende 2023 aus (Stand: 14.05.2023). Wir teilen diese Erwartungen nicht, sehen aber Zinssenkungen im Umfang von 150 Bp im kommenden Jahr. Konnte der EUR-USD-Wechselkurs im April noch um knapp 1 % aufwerten, so musste er bislang im Mai rund 0,50 % abgeben und fiel unter die Marke von 1,10. Dieser Rückgang dürfte weniger mit Renditeerwartungen als mit der gestiegenen Unsicherheit zur weltweiten konjunkturellen Entwicklung und der damit einsetzenden Flucht der Anleger in sichere Anlagen wie dem US-Dollar zusammenhängen. Letzterer konnte seit Anfang Mai um rund 0,5 % aufwerten. An den Rohstoffmärkten ging der Ölpreis der Sorte Brent bis Mitte Mai um mehr als 3 % auf unter 75 US-Dollar pro Barrel zurück und auch der Goldkurs gab um mehr als 1 % nach. Anleger tendieren in Zeiten höheren Unsicherheit durchaus zu einer verstärkten Anlage in Gold, wenngleich ein stärkerer US-Dollar die in dollar-denominierten Goldkurse belastet.

9 Siehe dazu online: https://www.federalreserve.gov/data/sloos/sloos-202304.htm (Stand: 15.05.2023)

10 Siehe dazu online: https://www.ecb.europa.eu/stats/ecb_surveys/bank_lending_survey/html/ecb.blssurvey2023q1~22c176b442.en.html (Stand: 15.05.2023)

11 Beim APP (Asset Purchase Programme) handelt es sich um ein von der EZB im Jahr 2015 eingeführtes erweitertes Ankaufprogramm von Vermögenswerten, welches zusätzliche Ankäufe von Anleihen vorsieht, die von im Euroraum ansässigen Zentralstaaten sowie Emittenten mit Förderauftrag und europäischen Institutionen begeben werden. Ziel des APP zum damaligen Zeitpunkt war es, durch das Senken der langfristigen Zinsen und der Bereitstellung zusätzlicher Liquidität die Preisstabilität im Euroraum mittelfristige gewährleisten zu können.

12 Rogoff, Kenneth und Yuanchen Yang (2021), “Has China’s Housing Production Peaked?”, China and the World Economy 21 (1), S. 1-31