Im Fokus

Streit um Anhebung der US-Schuldenobergrenze spitzt sich zu

Trotz der Turbulenzen bei einigen US-Regionalbanken, steigender Zinsen und der Konjunkturabschwächung beiderseits des Atlantiks stehen die Zeichen an den weltweiten Finanzmärkten im Jahr 2023 bislang auf Erholung. Während sich die Stimmung insbesondere in Europa also deutlich aufgehellt hat, rückt die Anhebung der gesetzlich zulässigen Obergrenze für die Bundesverschuldung der USA1 als Marktrisiko zunehmend in den Fokus von Anlegern und Investoren. Sollte eine rechtzeitige Einigung zwischen Republikanern und Demokraten ausbleiben, würde dies nicht nur für neue Turbulenzen an den Finanzmärkten sorgen, sondern möglicherweise auch spürbare wirtschaftliche Folgen für die USA und den Rest der Welt nach sich ziehen.

Bislang keine (Verhandlungs-)Lösung in Sicht

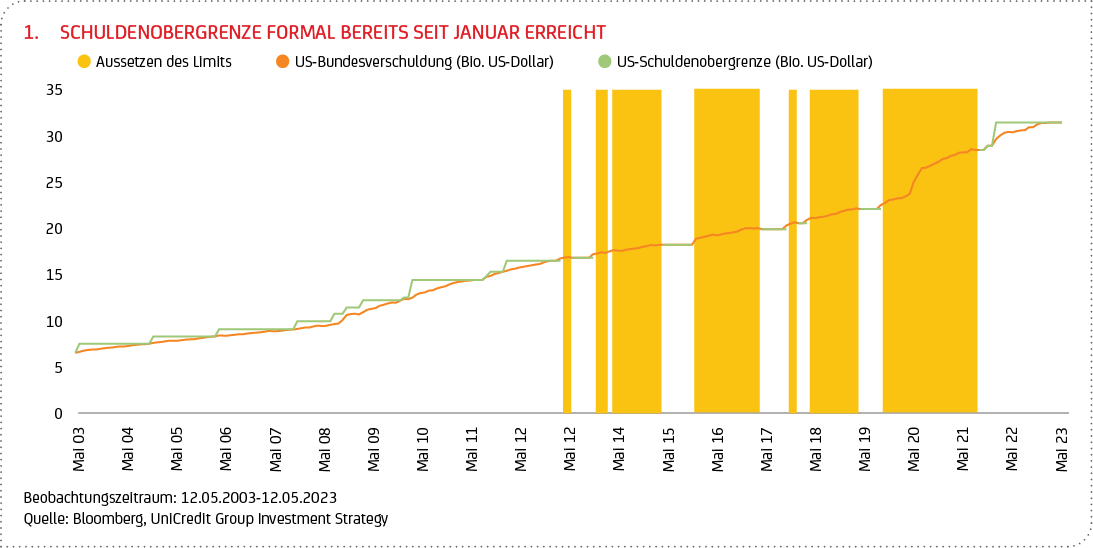

US-Finanzministerin Janet Yellen wiederholte im Mai ihre Warnungen vom Jahresbeginn, dass der US-Regierung bereits Anfang Juni (nach Prüfung der jüngsten Steuereinnahmen sei dies die beste verfügbare Schätzung) ein Zahlungsausfall drohe, sobald die „außerordentlichen Maßnahmen“2 ausgeschöpft sind, die das US-Finanzministerium ergriffen hat, um die Finanzierung der Regierungstätigkeit aufrechtzuerhalten. Denn das Limit, das seit der letzten Anhebung im Dezember 2021 aktuell bei rund 31,382 Bio. US-Dollar liegt, ist formal bereits seit dem 19. Januar erreicht (siehe Grafik 1).

Seit ihrer Einführung im Jahr 1917 war die Anhebung der Schuldenobergrenze meist eine Formalie: In der Regel erhöht der Kongress das Limit (oder setzt es aus), bevor es erreicht ist – insgesamt geschehen mehr als 80-mal. In der jüngeren Vergangenheit zeichnet sich allerdings ab, dass ein Konsens zwischen den politischen Lagern immer schwieriger und die Debatte um eine Anhebung immer hitziger wird. Im Repräsentantenhaus verabschiedeten die oppositionellen Republikaner Ende April einen Gesetzentwurf, der die Schuldenobergrenze um 1,5 Mrd. US-Dollar anheben und das Risiko eines Zahlungsausfalls auf das nächste Jahr verschieben soll. Sie versuchen eine solche Anhebung als Druckmittel für spürbare Ausgabenkürzungen und die Auflösung der Covid-19-Unterstützungsfonds (sofern die Mittel noch nicht ausgegeben wurden) zu nutzen. Die Initiative hat aber keine Chance, den von den Demokraten kontrollierten Kongress zu passieren. US-Präsident Joe Biden fordert mit dem Hinweis darauf, dass die vorherigen Regierungen für die Schulden verantwortlich seien, eine bedingungslose Anhebung der Schuldenobergrenze, damit die Regierung die Staatsausgaben3 nicht vor den Wahlen im kommenden Jahr kürzen muss.

2011 verloren die USA infolge des Schuldenstreits ihr AAA-Rating von S&P

Ein groß angelegter Zahlungsausfall der USA war in der Vergangenheit schlicht undenkbar, und bislang gab es auch keinen solchen4. Sollte es tatsächlich zu einem Zahlungsausfall kommen (wovon wir auch diesmal nicht ausgehen), würde dies die Position der USA als “risikoloser Kreditnehmer” auf den globalen Kreditmärkten in Frage stellen. Moody’s Analytics, eine Tochter der bekannten Ratingagentur, geht in Schätzungen davon aus, dass er nicht nur steigende Zinssätze zur Folge hätte, sondern bis zu sechs Millionen Arbeitsplätze in den USA gefährden und einen Rückgang der Wirtschaftsleistung des Landes um vier Prozent verursachen könnte.

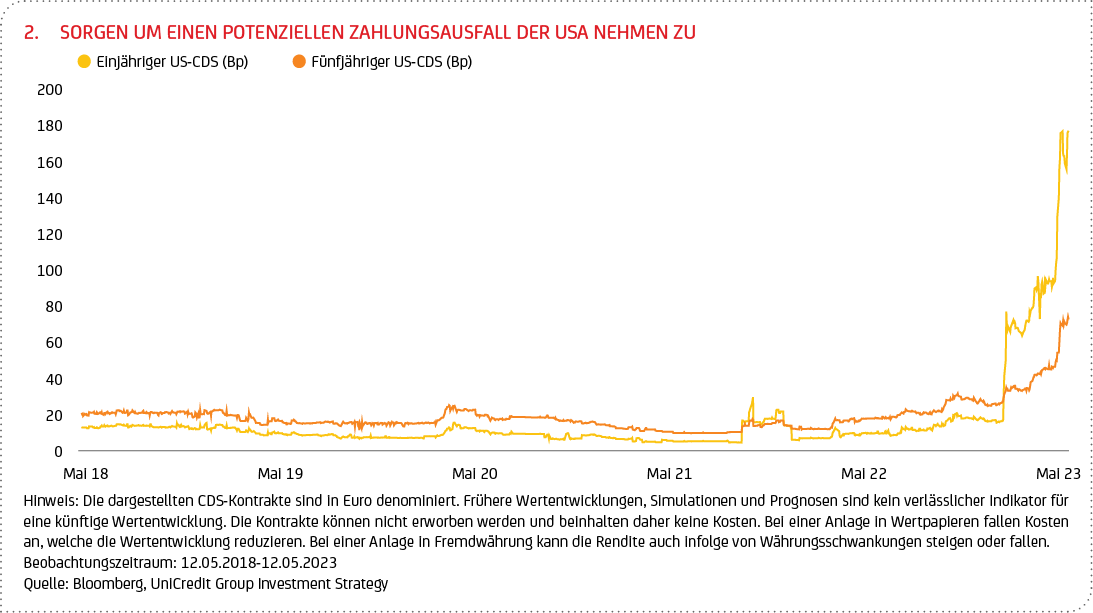

Zwar rechnen auch die Finanzmärkte nach wie vor nicht mit einem US-Zahlungsausfall. Die Sorgen, dass die nach wie vor größte Volkswirtschaft der Welt ihren finanziellen Verpflichtungen nicht nachkommen könnte, nehmen jedoch zu. Während sich die Aktienmärkte bislang wenig beeindruckt zeigen, werden einjährige US-Credit-Default-Swaps (CDS)5 aktuell laut Bloomberg mit 177 Basispunkten (Bp) gehandelt (Stand: 12. Mai 2023, siehe auch Grafik 2) – ein Wert, der deutlich über dem Niveau von 2011 liegt. Obgleich damals in der Frage der Anhebung des Limits auf den letzten Drücker eine Einigung zwischen Republikanern und Demokraten erzielt wurde, stufte Standard & Poor’s (S&P), eine der drei großen Rating-Agenturen, die Bonität des Landes erstmals überhaupt von AAA auf AA+ herab, was deutliche Spuren an US-Börsen hinterließ und darüber hinaus die Staatsschuldenkrise im Euroraum verschärfte. Der jüngste CDS-Anstieg gibt zwar Hinweise darauf, dass Anleger versuchen, sich gegen einen Zahlungsausfall abzusichern. Nichtdestotrotz gilt zu beachten, dass insbesondere der Markt für einjährige Swaps eher klein und illiquide ist – und daher mit Blick auf einen potenziellen Zahlungsausfall der USA als Indikator für die Markterwartungen nur begrenzte Aussagekraft besitzt. Aber auch die Tatsache, dass Renditen für Anfang Juni fällige Schatzanweisungen (engl. T-Bills) in den letzten Wochen deutlich zugelegt haben, lässt erkennen, dass die Nervosität der Anleger steigt. Zudem wurden Absicherungen gegen einen starken Volatilitätsanstieg auf dem Optionsmarkt im Mai so stark nachgefragt wie seit fünf Jahren nicht mehr, wie Bloomberg berichtete – Hinweis darauf, dass die Händler einen seltenen „Schwarzen Schwan“6 nicht gänzlich ausschließen.

Implikationen für die Geldanlage

Trotz des politischen Patts in Washington über die Schuldenobergrenze erachten wir es als sehr unwahrscheinlich, dass eine Nichtanhebung oder Aussetzung des Schuldenlimits zu einem Ausfall von US-Staatsanleihen führt7. Während eine kurzfristige Verlängerung der Schuldenobergrenze durch den Kongress (mutmaßlich entweder bis Ende Juli oder bis Ende September, d.h. bis zum Ende des Fiskaljahres) als Rückfall-Option auf dem Tisch bleibt, steht zu befürchten, dass ein Kompromiss zwischen Republikanern und Demokraten erst nach zähen, intensiven Verhandlungen8 zustande kommen könnte. Darunter könnte neben der Kreditwürdigkeit des Landes das Vertrauen von Wirtschaft, Verbrauchern und Anlegern (unter anderem in den US-Dollar) leiden. Ein langwieriger politischer Patt in der Frage der Schuldenobergrenze würde darüber hinaus mutmaßlich auch die kurzfristigen Kreditkosten für die Steuerzahler (d.h. Verbraucher und Unternehmen) in die Höhe treiben und das US-Wirtschaftswachstum belasten.

Die Gespräche zwischen Republikanern und Demokraten brachten bislang keinen Durchbruch. Eine Einigung in letzter Minute, die eine geringfügige Anhebung der Schuldenobergrenze und kleinere, leicht umzusetzende Ausgabenkürzungen vorsieht, bleibt dennoch ein realistisches Szenario. Aber selbst wenn der unwahrscheinliche Worst Case eines Zahlungsausfalls der USA ausbleibt (wovon wir ausgehen), dürfte ein Last-Minute-Kompromiss – ähnlich wie 2011, als der breite amerikanische Aktienmarkt zweistellig einbrach – die Stimmung belasten und kurzfristig für erhebliche Volatilität an den Finanzmärkten sorgen. Mit Blick auf die Asset Allokation gilt es vor diesem Hintergrund, die Entwicklungen in Washington genau im Auge zu behalten.

1 Die Verschuldungsgrenze gilt für die US-Bruttoverschuldung, also die Summe aus Nettoverschuldung und innerstaatlichen Krediten.

2 Mit diesen Maßnahmen kann die US-Regierung den Tag, an dem sie tatsächlich zahlungsunfähig wird, um einige Monate verzögern. In erster Linie handelt es sich dabei um finanzpolitische Instrumente, die bestimmte staatliche Investitionen bzw. Ausgaben einschränken (etwa die vorübergehende Aussetzung von Einzahlungen in Rentenfonds für Beamte).

3 Pflichtprogramme wie Sozialversicherung, Medicaid und Medicare, machen fast die Hälfte des gesamten US-Jahreshaushalts aus. Auf Ausgaben für das Militär entfallen rund mit 12 %.

4 Tatsächlich waren die USA 1979 kurzzeitig zahlungsunfähig, was das Finanzministerium auf ein versehentliches Problem bei der Bearbeitung von Schecks zurückführte.

5 CDS sind Derivate, mit denen ein Käufer von Unternehmens- oder Staatsanleihen versucht, mögliche Verluste aus dem Ausfall des Emittenten auszuschließen. Dies wird dadurch erreicht, dass der Emittent als Teil der Vereinbarung die potenziellen Verluste des Käufers versichert.

6 Ein schwarzer Schwan ist ein Ereignis, das völlig unwahrscheinlich ist, gänzlich überraschend eintritt und (fast) alle erstaunt (Quelle: Gabler Wirtschaftslexikon).

7 Unternehmen, Versicherungen, Pensionsfonds und ausländische Regierungen halten zusammen rund 60 % der US-Schuldscheine.

8 In diesem Fall könnte das US-Finanzministerium den Tilgungs- und Zinszahlungen für Staatsanleihen Vorrang einräumen und andere Mittelzuweisungen verschieben.