Wirtschaft und Märkte

US-Wirtschaft am Rande einer Rezession, Ausblick im Euroaraum verbessert sich

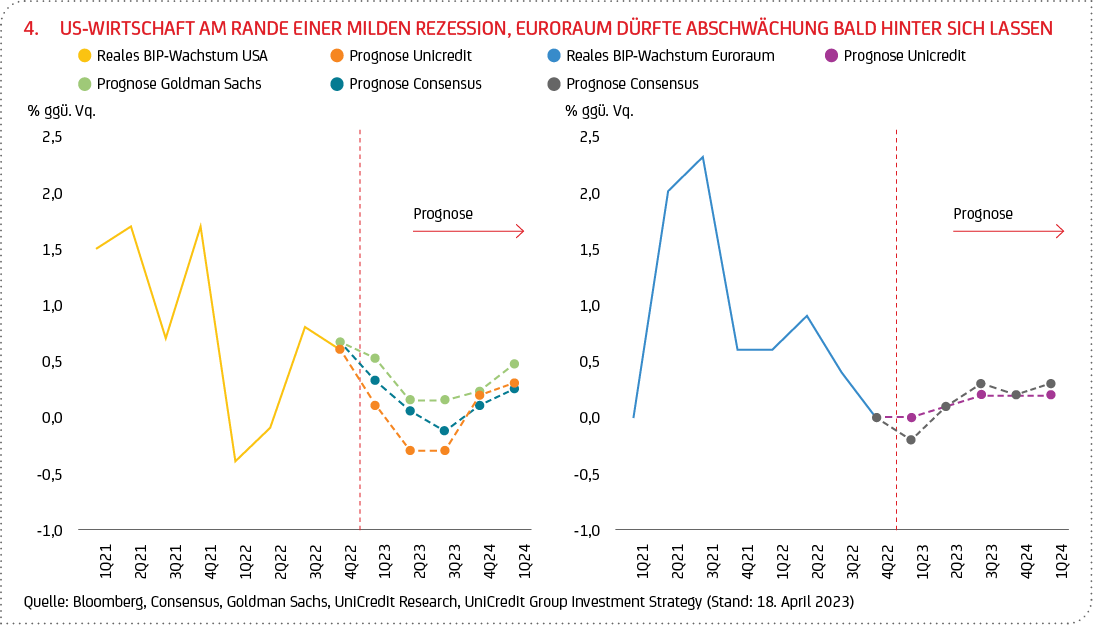

US-WIRTSCHAFT DÜRFTE SICH WEITER ABSCHWÄCHEN, KONTRAKTION WOHL UM DIE JAHRESMITTE

Die Wirtschaft in den USA kühlt sich weiter ab. Darauf deuten zuletzt veröffentlichte Frühindikatoren hin (unter anderem haben der ISM-Index für das verarbeitende Gewerbe und die Dienstleistungen weiter nachgegeben). Wir erwarten, dass sich diese Abschwächung weiter fortsetzt und die US-Wirtschaft um die Jahresmitte in eine leichte Rezession eintreten wird (d.h. leichtes Minuswachstum im zweiten und dritten Quartal von jeweils 0,3 % gegenüber Vorquartal). Dafür sprechen auch die abschmelzenden „Sparüberschüsse“ der privaten Haushalte, ein rückläufiges Wachstum bei den Verbraucherkrediten sowie ein sich anhaltend abschwächender Arbeitsmarkt. Letztere Faktoren dürften in Summe den privaten Verbrauch belasten – bislang eine wesentliche Stütze des BIP-Wachstums. Eine weitere Verschärfung der Kreditvergabebedingungen für private Haushalte und Unternehmen (siehe Ausführungen im Fokus-Teil) infolge der Spannungen im US-Bankensektor könnte die Auswirkungen einer strafferen Geldpolitik darüber hinaus noch verstärken. Laut Fed-Protokoll der März-Sitzung erwartet auch der wissenschaftliche Stab der US-Notenbank eine milde Rezession im Laufe des Jahres. Für das Gesamtjahr 2023 gehen wir von einem BIP-Wachstum in Höhe von 0,5 % und für 2024 von 0,8 % aus (siehe Grafik 4). Die Inflation sollte sich bis Jahresende 2023 auf rund 3 % und dann bis Mitte 2024 auf 2 % abschwächen. Die jüngsten Inflationszahlen für März bestätigen, dass der Disinflationsprozess vieler Komponenten im Warenkorb des Verbraucherpreisindex weiter voranschreitet: Die Gesamtrate lag im März bei 5,0 % gegenüber Vorjahresmonat (im Februar waren es noch 6,0 %), wohingegen die Kernrate10 weiterhin hartnäckig auf hohem Niveau über 5 % verharrt. Aus diesem Grund wird die US-Notenbank ihr Ziel der Inflationsbekämpfung auch weiterverfolgen, wenngleich der von ihr anvisierte Zinsgipfel näher rückt. Im März hat sie den Leitzins auf 5 % (oberes Band) angehoben, und wir erwarten, dass die Leitzinsen nach einer letzten Anhebung um 25 Bp im Mai ihren Gipfel erreichen werden. Von Zinssenkungen um 150 Bp gehen wir erst im Jahr 2024 aus.

WIRTSCHAFT IM EURORAUM TROTZT DER REZESSION

Im Euroraum haben sich die Konjunktur- und Arbeitsmarktdaten zuletzt gut gehalten. Die solide Verfassung der Wirtschaft dürfte damit die drohenden Risiken aus der Abschwächung des Kreditzyklus und den Finanzmarktturbulenzen infolge der Spannungen im US-Bankensektor und der Ereignisse um eine Schweizer Großbank weitestgehend ausgleichen. Demnach sehen wir keine nennenswerte Kontraktion in den nächsten Quartalen und somit auch keine (technische) Rezession11, was in erster Linie auf die Vermeidung einer Energiekrise in Europa, insbesondere auf das Ausbleiben einer Gasmangellage, zurückzuführen ist. Dennoch dürften die hohe Inflation und die sich verschärfenden Kreditbedingungen das Wachstum im Laufe des Jahres 2023 belasten (siehe Ausführungen im Fokus-Teil). Wir bestätigen unsere Wachstumsprognose von rund 0,5 % für das Gesamtjahr 2023 und 1,0 % für 2024 (siehe Grafik 4). Die Teuerung im Euroraum befindet sich, ähnlich wie in den USA, auf einem Abwärtstrend, wenngleich die Kernrate ihren Höhepunkt noch nicht erreicht hat. Entsprechend gehen wir davon aus, dass die EZB weiter an ihrem Straffungskurs festhalten wird, nachdem sie die Leitzinsen im März um 50 Bp angehoben hat. Dementsprechend dürfte der Einlagensatz erneut angehoben werden, sowohl im Mai als auch im Juni und Juli um jeweils 25 Bp. Damit würde der Einlagensatz seinen Höchststand Mitte dieses Jahres bei 3,75 % erreichen. Mit Zinssenkungen um 75 Bp rechnen wir weiterhin erst ab Mitte 2024.

CHINAS WIRTSCHAFT ERHOLT SICH ZU JAHRESBEGINN DEUTLICH

In China haben sich die Konjunkturindikatoren zuletzt ebenfalls deutlich verbessert. Die wichtigsten Einkaufsmanagerindizes befanden sich im März allesamt im wirtschaftlichen Expansionsbereich, was auf eine anhaltende Erholung hindeutet. Das chinesische BIP wuchs im ersten Quartal um 2,2 % gegenüber Vorquartal, nach nur 0,6 % im vierten Quartal 2022. Für den deutlichen Aufschwung zum Jahresauftakt waren vor allem die chinesischen Verbraucher verantwortlich, nachdem sie ihre Ausgaben über einen längeren Zeitraum hinweg wegen der strengen Lockdown-Maßnahmen infolge der Null-Covid-Politik der chinesischen Regierung deutlich eingeschränkt hatten. Wir erwarten, dass die konjunkturelle Erholung in China im Laufe des Jahres anhält, und gehen von einem BIP-Wachstum von rund 5 % im Jahr 2023 aus – womit unsere Zahlen im Einklang stehen mit dem neuen Wachstumsziel von „rund 5 %“, das von der chinesischen Regierung Anfang März festgelegt wurde. Für 2024 sehen wir ein etwas geringeres Wachstum um 4,5 %. Die weniger ehrgeizigen Wachstumserwartungen als in der Vergangenheit resultieren aus einer Reihe von Faktoren, welche die wirtschaftliche Aktivität Chinas nachhaltig belasten. Dazu zählen zum einen strukturelle Herausforderungen, wie eine schwache Produktivität, eine alternde Bevölkerung und ein für Korrekturen anfälliger Immobiliensektor. Zum anderen hat die Regierung erneut angekündigt, dass keine größeren Konjunkturprogramme geplant seien. Allerdings dürften die Steuer- und Geldpolitik weiterhin stützend wirken.

AUSSICHT AUF BALDIGEN ZINSGIPFEL IN DEN USA UNTERSTÜTZT FINANZMÄRKTE

Nach den durch die Spannungen im US-Bankensektor und die Krise einer Schweizer Großbank ausgelösten Finanzmarktturbulenzen im März haben schwächere US-Konjunkturdaten im April den Fokus der Märkte wie erwartet verstärkt auf Wachstumsthemen verlagert. Wenngleich eine sich abschwächende konjunkturelle Dynamik für erhöhte Unsicherheit sorgt, werteten die Finanzmärkte diese Entwicklung in erster Linie als Anzeichen dafür, dass der Zinsgipfel – vor allem in den USA – bald erreicht sein dürfte. Dies sorgte unlängst für einige Unterstützung an den Aktienmärkten: So legte der S&P 500 im Zeitraum zwischen Ende März und 18. April rund 0,6 %, während der Stoxx Europe 600 im selben Zeitraum mehr als 1,7 % anstieg. Die Renditen der 10-jährigen US-Staatsanleihen stiegen in dieser Zeit um etwa 20 Bp, nachdem sie im März um etwa 60 Bp gefallen waren. Die Renditen 10-jähriger deutscher Bundesanleihen legten ebenfalls zu, um knapp 25 Bp. Die damit einhergehende geringere Renditedifferenz zwischen US- und deutschen Staatsanleihen und die weiterhin restriktiven Leitzinserwartungen der Märkte für den Euroraum haben den Euro im April deutlich gestützt: So wertete der EUR-USD-Wechselkurs weiter auf und knackte sogar die Marke von 1,10. An den Rohstoffmärkten legte der Goldkurs zwischen Ende März und 18. April um rund 1 % zu, während der Ölpreis der Sorte Brent sich in diesem Zeitraum – trotz der Ankündigung der OPEC+ die Ölförderung ab Mai drosseln zu wollen – weitgehend seitwärts bewegte und zuletzt um rund 85 US-Dollar pro Barrel notierte (Stand: 18. April 2023).

10 Diese bildet die Gesamtinflation ohne die volatilen Komponenten Energie und Nahrungsmittel ab und bietet daher ein besseres Maß für den unterliegenden Inflationsdruck.

11 Unter technischer Rezession versteht man zwei aufeinanderfolgende Quartale mit negativem Wachstum.