Unsere Anlagestrategie

UniCredit Group Investment Strategy – Asset Allocation

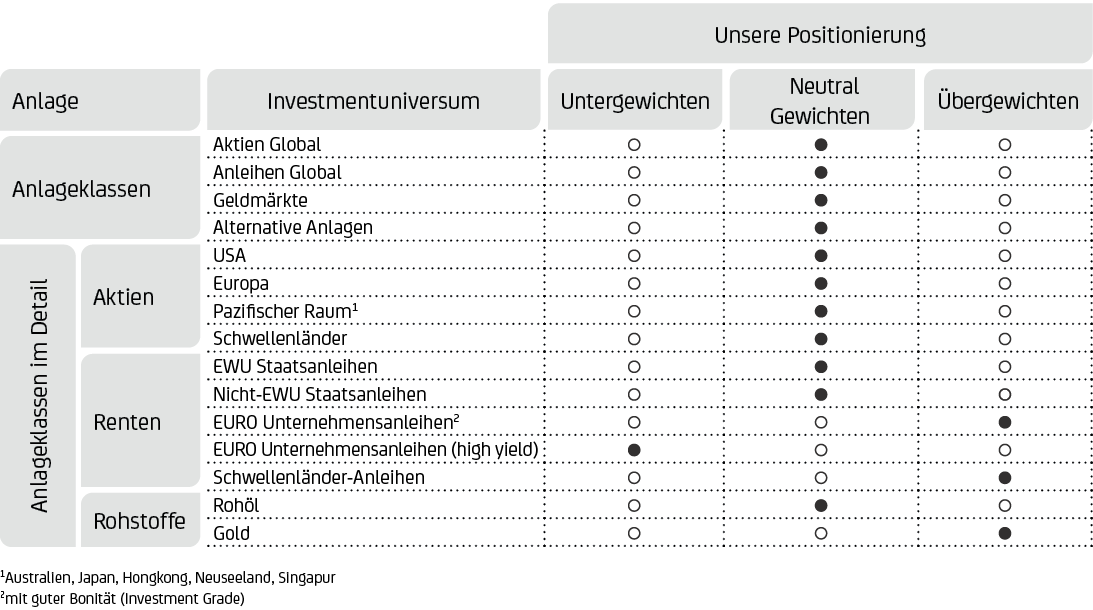

AKTIEN

Aktien global: Neutral

Das makroökonomische Bild erwies sich zu Beginn des Jahres deutlich robuster, als viele Marktteilnehmer erwartet hatten. Dies gilt insbesondere für China, dessen Wirtschaftsaktivität nach dem Ende der Null-Covid-Politik deutlich zugelegt hat. Davon profitierte auch die exportorientierte europäische Wirtschaft. Diese Entwicklungen führten zu einem erfreulichen Aufschwung an den Aktienmärkten. Allerdings sollte das Risiko einer Verlangsamung des Gewinnwachstums der Unternehmen in den kommenden Monaten, infolge möglicher verzögerter Bremswirkungen der Zinserhöhungen auf die Wirtschaft, nicht vernachlässigt werden (in Europa zeigt sich derzeit eine Bodenbildung bei der Gewinnerwartung, während in den USA noch negative Gewinnrevisionen vorherrschen). Derzeit erachten wir eine neutrale Gewichtung in globalen Aktien, die Spielraum für taktische Anpassungen an kurzfristige Marktentwicklungen bietet, als ratsam. Auch die Selektion von Sektoren und Titeln gewinnt zunehmend an Bedeutung.

Aktien Europa: Neutral

Europäische Aktien werden zwar durch das weiterhin restriktive Vorgehen der EZB belastet, jedoch durch die Erholung von wichtigen Frühindikatoren im ersten Quartal wie Einkaufmanagerindizes (PMIs), ifo-Index und wachsende Produktion im verarbeitenden Gewerbe gestützt. Die nach wie vor vergleichsweise günstigen Bewertungen europäischer Aktien, der Value Bias und die Unterpositionierung der Anleger unterstützen diese Anlageklasse zusätzlich, trotz des anhaltend hohen geopolitischen Risikos (Russland-Ukraine-Krieg).

US-Aktien: Neutral

Der starke Arbeitsmarkt und die bis dato stabilen Erträge der Unternehmen haben US-Aktien unterstützt, aber die gestiegene Unsicherheit aufgrund der Sorge vor einer Kreditklemme (von der wir nicht ausgehen) bzw. vor einer Rezession wirken zunehmend als Belastungsfaktoren. Insbesondere die hohen Bewertungen lassen US-Aktien im Vergleich zu Europa weniger attraktiv erscheinen, da sie das zukünftige Renditepotenzial reduzieren und US-Aktien im Falle eines wirtschaftlichen Abschwungs anfällig erscheinen lassen. Mögliche Zinssenkungen (im Falle einer spürbaren Rezession) könnten zinssensitive Segmente (wie Technologie) aber perspektivisch unterstützen. Insgesamt empfehlen wir eine neutrale Gewichtung.

Schwellenländer-Aktien: Neutral

Schwellenländer-Aktien profitieren von den Öffnungsschritten in China nach dem Ende der Null-Covid-Politik sowie einer unterstützenden Geld- und Fiskalpolitik. Darüber hinaus wirken potenziell sinkende US-Dollar-Renditen sowie ein etwas schwächerer US-Dollar unterstützend für Schwellenländer. Insgesamt sind die Bewertungen günstig. Langfristig gibt allerdings die zunehmende geopolitisch-strategische Konfrontation zwischen den USA und China Anlass zur Sorge. Ein selektives Vorgehen nach Ländern und Sektoren wird bei Schwellenländern dringend empfohlen.

Asien-Pazifik-Aktien (Entwickelte Märkte): Neutral

Das Ende von Chinas Null-Covid-Politik sehen wir positiv, doch mittel- bis langfristig besteht größere Unsicherheit, da die japanische Zentralbank gezwungen sein könnte, ihre sehr expansive Geldpolitik aufzugeben und auf einen weniger akkomodierenden Kurs einzuschwenken. Dies könnte dem Yen Auftrieb geben und die Aktienmärkte, insbesondere die Exporteure, belasten.

RENTEN

Renten Global: Neutral

In Folge der im vergangenen Jahr massiv gestiegenen Renditen bieten globale Renten mittlerweile konkurrenzfähige Renditen, und die großen westlichen Zentralbanken dürften aufgrund einer hartnäckigen Kerninflation in diesem Jahr zwar weiterhin restriktiv bleiben, aber weniger aggressive Zinsschritte vornehmen.

Europäische Staatsanleihen (EWU): Neutral

Angesichts der anhaltend hohen Inflation gehen wir davon aus, dass die EZB noch weiter an der Zinsschraube drehen wird. Allerdings dürfte auch im Euroraum das Gros der Zinserhöhungen hinter uns und das aktuelle Zinsniveau in der Nähe des Höhepunkts liegen. Eine deutliche wirtschaftliche Abkühlung in Form einer spürbaren Rezession (von der wir nicht ausgehen, aktuell erwarten wir eine milde Rezession in den USA, nicht aber in Europa) würde die EZB aus unserer Sicht nicht ignorieren und in der Folge auf eine weniger straffe Zinspolitik umschwenken. Solange die wirtschaftliche Situation so robust bleibt, wie die makroökonomischen Indikatoren derzeit induzieren, und infolgedessen auch die Inflationsdynamik bestimmend bleibt, sollte aber von einer weiteren Straffung der geldpolitischen Bedingungen ausgegangen werden.

Nicht-EWU-Staatsanleihen: Neutral

Nicht-EWU-Staatsanleihen bieten wettbewerbsfähige Renditen. Die Fed dürfte – trotz einer hartnäckigen Teuerung bei den US-Kerndienstleistungen – nicht weit von der Terminal Rate (Punkt, an dem der Referenzzinssatz den Höchstwert erreicht, bevor die Zentralbank beginnt, ihn zu senken) entfernt sein. Das bedeutet allerdings nicht, dass man kurzfristig mit Zinssenkungen rechnen sollte, denn eine deutlich lockerere Geldpolitik würde eine spürbare Abkühlung der Wirtschaft voraussetzen.

Euro-Unternehmensanleihen mit guter Bonität (Investment Grade): Übergewichten

Euro-Unternehmensanleihen mit guter Bonität bieten angesichts gestiegener risikofreier Zinsen attraktive Renditen. Angesichts der relativ engen Kreditspannen verstärken wir unsere qualitativ hochwertige, selektive und defensive Ausrichtung für den Fall, dass sich das makroökonomische Bild stark abkühlen sollte.

Hochverzinsliche Euro-Unternehmensanleihen: Untergewichten

Die Kreditspannen von hochverzinslichen (HY) Unternehmensanleihen berücksichtigen noch nicht in vollem Umfang die mögliche Abkühlung der Wirtschaft, insbesondere in den USA, die restriktivere Kreditbedingungen mit sich bringen könnten. Außerdem sind HY-Anleihen nicht ausreichend liquide und erscheinen deswegen in der aktuellen Phase des Konjunkturzyklus wenig attraktiv.

Schwellenländer-Anleihen: Übergewichten

Schwellenländer-Anleihen werden durch die Erwartungen, dass der Zinsgipfel in den USA bald erreicht ist, und damit einhergehenden schwächeren US-Renditen sowie einem potenziell schwächeren US-Dollar gestützt. Nichtsdestotrotz bleiben wir defensiv und selektiv und meiden Länder mit hoher Auslandsverschuldung und Leistungsbilanzdefizit.

Geldmarkt/Liquidität: Neutral

Cash bietet interessante Renditen, aber wir präferieren Anlagen in renditestärkere festverzinsliche Anlageklassen wie Euro-Unternehmensanleihen und Schwellenländeranleihen.

Alternative Anlagen: Neutral

Alternative Anlagen bieten Diversifikationspotenzial für das Portfolio. Sachwerte profitieren von ihrer Rolle als Instrumente der Inflationsabsicherung.

Rohstoffe: Neutral

Rohstoffe werden durch die Sorgen um eine weltweite Konjunkturabkühlung belastet, aber durch die Öffnungsschritte in China nach dem Ende von Null-Covid unterstützt. Zusätzliches Aufwärtspotential bei den Öl-Kursen ergibt sich aus der Ankündigung der OPEC+, ab Mai dieses Jahres eine Kürzung ihrer Öl-Fördermengen vorzunehmen. Sollte sich die wirtschaftliche Abschwächung in den USA als milde erweisen, dürften die Ölpreise bis Ende 2023 wieder zulegen.

Gold: Übergewichten

Gold profitiert aktuell von der Erwartung sinkender US-Zinsen, einem schwächeren US-Dollar und anhaltenden politischen Unsicherheiten. Das Edelmetall bildet im Portfolio einen guten Ausgleichsfaktor zu geopolitischen Risiken und den Schwankungen an den Aktienmärkten.

WÄHRUNGEN

EUR-USD

Wir erwarten, dass sich der US-Dollar infolge des nahenden Endes im Straffungszyklus der Fed und der Abkühlung der US-Wirtschaft weiter abschwächen wird.

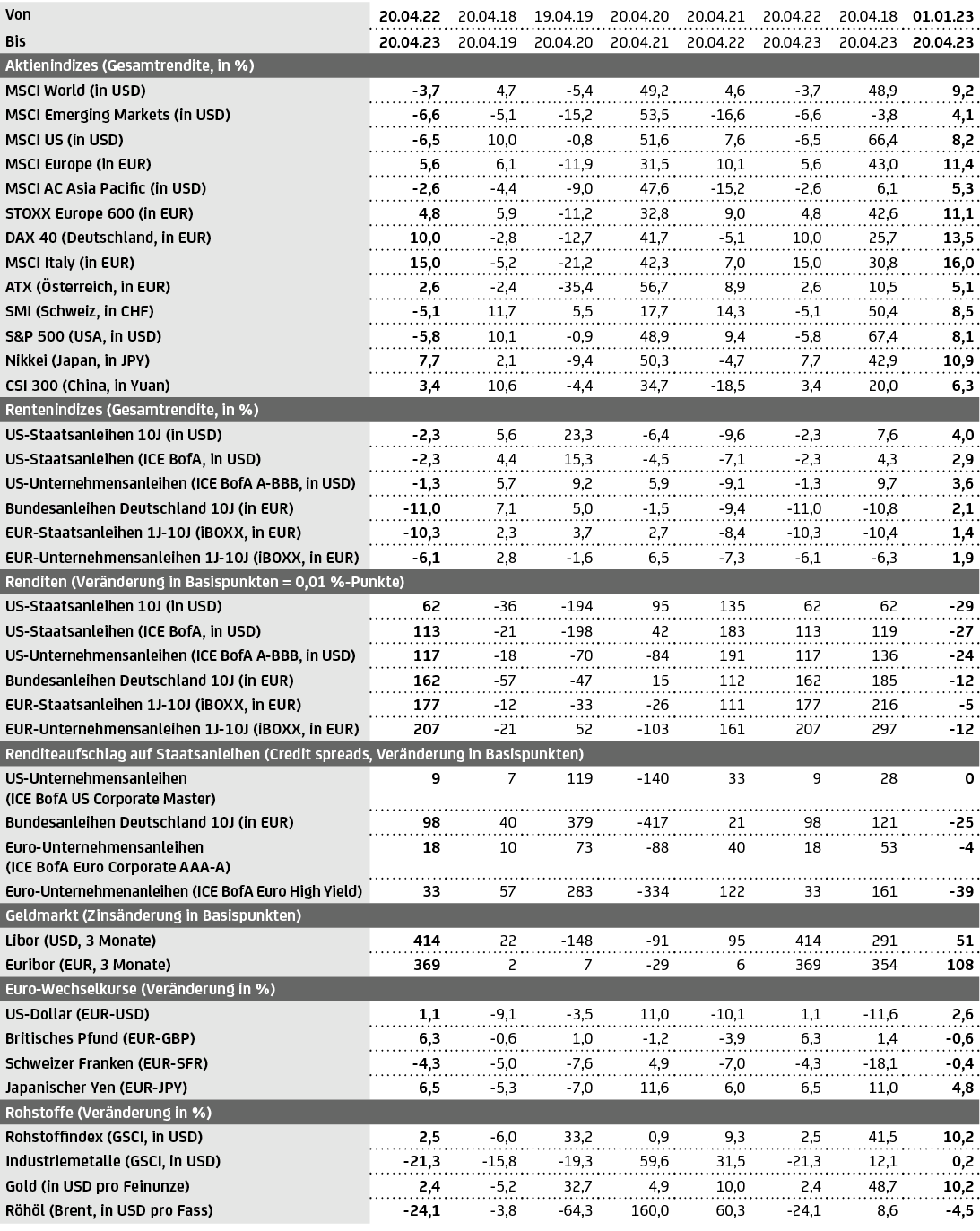

Bitte beachten Sie: Vergangenheitswerte und Prognosen sind kein verlässlicher Indikator für eine zukünftige Wertentwicklung. Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Die Rendite bei Anlagen in Fremdwährungen kann auch infolge von Währungsschwankungen steigen oder fallen. Um die Entwicklung von Staatsanleihen in einem festen Laufzeitbereich abzubilden, werden so genannte synthetische Anleihen berechnet. Dabei wird jeweils die zum relevanten Zeitpunkt „passendste“ reale (echte) Bundesanleihe herangezogen und als Referenz für die Renditechance der synthetischen Anleihe genommen. Abgebildet ist die Entwicklung der erwarteten Rendite bis zur Endfälligkeit (Yield to maturity) unter folgenden Voraussetzungen: bedingungsgerechte Bedienung der Zinszahlungen und Einlösung sowie Halten bis Endfälligkeit. Insoweit handelt es sich um eine Renditechance. Die Renditechancen spiegeln die unterschiedlichen Risikoeinschätzungen der Anleger zu den jeweiligen Produkten bzw. Ländern wieder (höhere Renditechance=höhere Risikoeinschätzung). Die synthetischen Anleihen können nicht erworben werden und beinhalten daher keine Kosten. Bei Währungen und Rohstoffen sind anfallende Erwerbs- und/oder Verwahrkosten nicht berücksichtigt. Quelle: Refinitiv Datastream. Stand: 20.04.2023