Im Fokus

China’s Abkehr von Null-Covid: Hoffnungszeichen für Konjunktur und Finanzmärkte

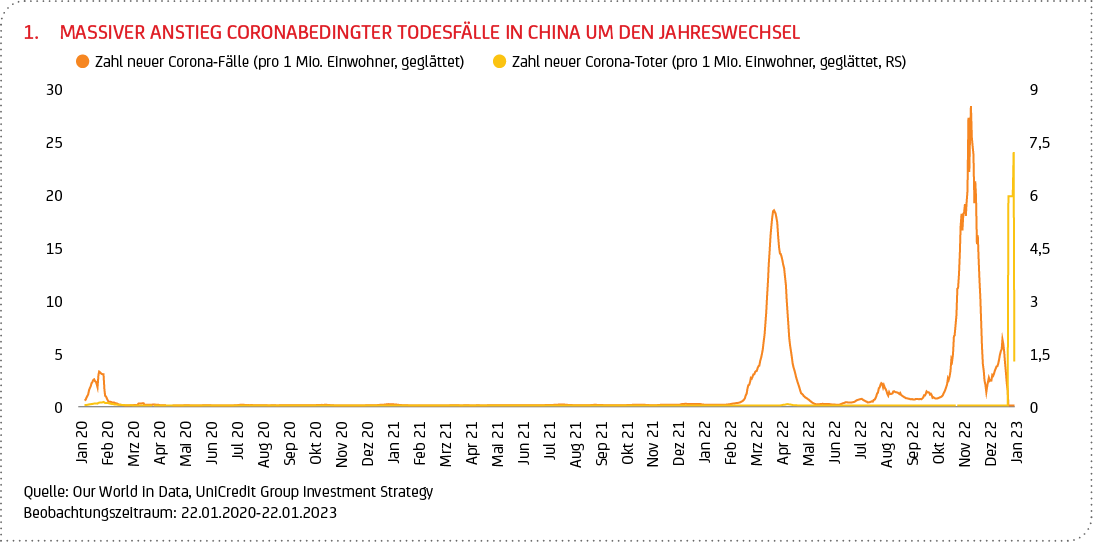

Im Dezember vollzog die chinesische Regierung unter der Führung von Xi Jinping eine erstaunliche Kehrtwende: Xi‘s rigorose Null-Covid-Strategie mit Massentests, Quarantäneregelungen, großflächigen Abriegelungen und einer peniblen Kontaktverfolgung wurde weitestgehend fallen gelassen. Nach fast drei Jahren Abschottung hat China auch seine Grenzen für den internationalen Reiseverkehr wieder geöffnet. Die abrupte Abkehr von Null-Covid hat zu einem massiven Anstieg der Infektionen in China2 geführt (siehe Grafik 1) und könnte inoffiziellen Schätzungen von Experten zufolge über den Winter über eine Million Todesfälle3 zu Folge haben, auch wenn die offizielle Zahl der Todesfälle seit dem Ausstieg aus der Null-Covid-Strategie nahezu unverändert ist. Offiziellen chinesischen Angaben zufolge haben die Infektionszahlen ihren Höhepunkt Ende Dezember überschritten, die Zahl der Neuinfektionen geht zurück und das chinesische Neujahrsfest im Januar hat keine zweiten Ausbruchswellen verursacht. Die Weltgesundheitsorganisation (WHO) warf China allerdings vor, das vollständige Ausmaß des Ausbruchs4 zu verschleiern.

Strikte Null-Covid-Strategie mit erheblichen Folgen für Chinas Wirtschaft

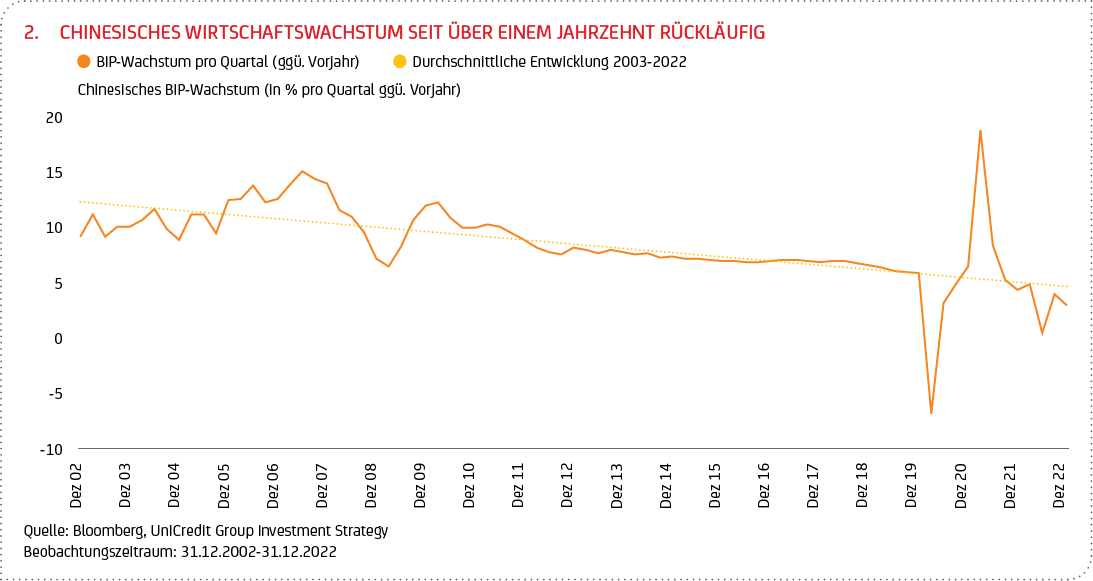

Für die Abkehr von Null-Covid dürften nicht nur die spontanen Proteste gesorgt haben, die im Dezember in ganz China ausbrachen, sondern auch die massiven Folgen der Strategie für die Wirtschaft des Landes. Nachdem 2021 offiziellen Angaben zufolge noch ein Plus beim Wirtschaftswachstum von mehr als 8 % erreicht wurde, als China von der Erholung der globalen Konjunktur profitierte, wies das chinesische Bruttoinlandsprodukt (BIP) mit einem Wachstum von 3 % im vergangenen Jahr das geringste Tempo seit den 1970er Jahren auf (Corona-bedingt mit Ausnahme von 2020), obwohl das BIP-Wachstum für das vierte Quartal mit 2,9 % gegenüber Vorjahr – nach 3,9 % im dritten und 0,4 % im zweiten Quartal – besser ausfiel als vom Konsens (Bloomberg: 2,7 %) erwartet. Die wirtschaftlichen Auswirkungen der jüngsten Covid-Welle fallen damit (bei einer zu 90 % geimpften Bevölkerung) offenbar deutlich geringer aus als jene der flächendeckenden Abschottung zuvor. Das Wachstumsziel der chinesischen Staatsführung von 5,5 % für 2022 wurde dennoch deutlich verfehlt.

Seit über einem Jahrzehnt ist das chinesische Wirtschaftswachstum nun rückläufig (siehe Grafik 2), 2023 sollen aber wieder 5 % erreicht werden. Zweistellige Wachstumsraten wie in der Vergangenheit dürften infolge der demographischen Entwicklung auch in China mittel- bis langfristig jedoch kaum mehr realisierbar sein: Im vergangenen Jahr ist die dortige Bevölkerung zum ersten Mal seit 1961 zurückgegangen. Ende 2022 lebten laut dem Staatlichen Amt für Statistik mit rund 1,4 Milliarden Menschen rund 850.000 weniger als ein Jahr zuvor im (noch) bevölkerungsreichsten Land der Welt5. Die Vereinten Nationen gehen davon aus, dass sich dieser Trend fortsetzen wird, und prognostizieren, dass die Bevölkerungszahl bis zum Ende des Jahrhunderts auf unter 800 Millionen Menschen sinken wird.

Neben der Bevölkerungsentwicklung spielt mit Blick auf das chinesische Wirtschaftswachstum auch die Transformation einer exportorientierten hin zu einer dienstleistungs- und technologieorientierten Wirtschaft eine entscheidende Rolle. In der Vergangenheit basierte das Wirtschaftswachstum Chinas wesentlich auf einem starken Anstieg der Exporte von Konsumgütern und hohen Investitionen in Industrie, Infrastruktur und Immobilien. Dabei setzte China auch darauf, den Überschuss an jungen (meist gering qualifizierten) Arbeitskräften aus ländlichen Gebieten in Fabriken produktiver zu nutzen (“Demografische Dividende”). Zwar sind noch immer viele chinesische Unternehmen als untergeordnete Teile in die transnationalen Wertschöpfungsketten großer westlicher Unternehmen eingebunden. Der Dienstleistungssektor gewinnt aber zunehmend an Bedeutung: 2015 trug er der Weltbank zufolge erstmals mehr als 50 % zum chinesischen BIP bei.

EU sollte vom anstehenden konjunkturellen Aufschwung der chinesischen Wirtschaft profitieren

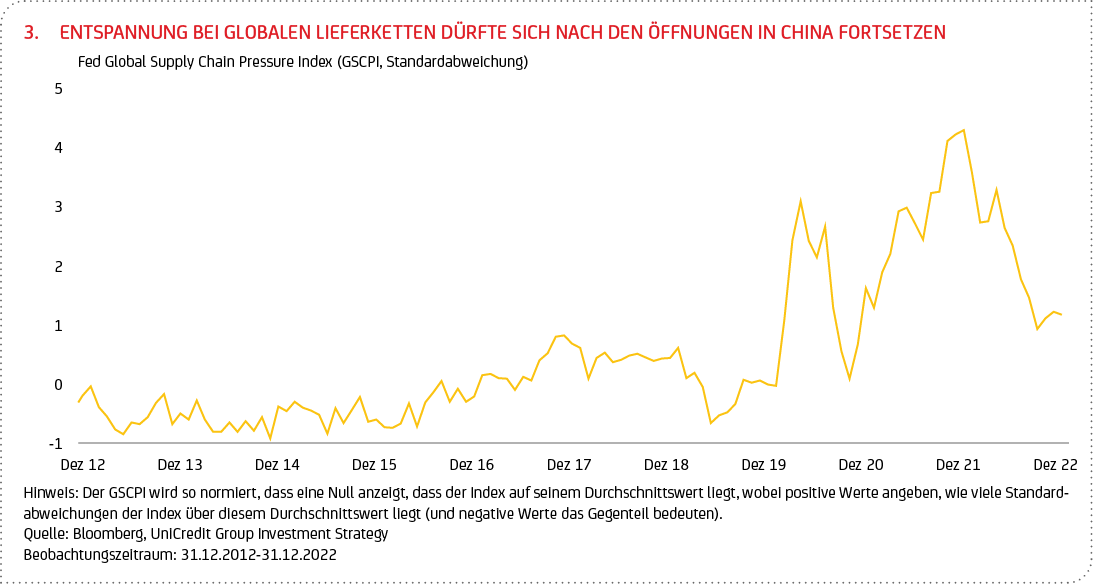

Während die Infektionswelle, die China Ende 2022 erfasst hat, die zweitgrößte Volkswirtschaft der Welt weniger stark belasten könnte als zunächst befürchtet, scheint es, als ebbe sie bereits wieder ab (auch wenn es schwierig ist, den genauen Verlauf abzuschätzen). Die jüngste Erholung der chinesischen Einkaufsmanagerindizes, insbesondere im Dienstleistungssektor (der im Januar um 14,6 Punkte auf 54,0 sprang6 und damit zurück in den Expansionsbereich), deutet an, dass die Infektionswelle ihren Höhepunkt tatsächlich überschritten haben könnte. Nach den Öffnungen spricht vieles dafür, dass sich die Störungen in der internationalen Transportlogistik weiter entspannen (siehe Grafik 3), der (Geschäfts-)Reiseverkehr auf das chinesische Festland wieder deutlich zunehmen und sich die Einzelhandelsumsätze erholen könnten, wenn die chinesische Bevölkerung anfängt, ihre Überschussersparnisse aufzulösen, die laut Bloomberg über 836 Mrd. US-Dollar betragen. Mit staatlicher Unterstützung sollte davon auch der Immobilienmarkt profitieren, da die Abwanderung vom Land in die Städte in China grundsätzlich weiter anhält. Um die Wirtschaft und insbesondere die Binnennachfrage zu stützen, wird die chinesische Zentralbank angesichts gedämpfter Inflationszahlen (in China) die Zinssätze zudem weiter niedrig halten oder möglicherweise sogar senken, während ihre Pendants in Europa und den USA die Geldpolitik weiter straffen. Unklar ist, inwieweit dieser geldpolitische Stimulus die gewünschte Wirkung entfaltet, da der Kreditimpuls, der die Nachfrage nach neuen Krediten misst, zuletzt nachgelassen hat.

Für die EU-Wirtschaft sind die Öffnungsschritte in China bzw. deren Implikationen ambivalent, unter dem Strich aber positiv: Nachdem die sinkenden Energiepreise zu positiven Überraschungen bei einer Reihe von (Früh)Indikatoren7 geführt haben, birgt die wirtschaftliche Erholung Chinas zwar das Risiko, dass die Energiepreise, insbesondere für Erdgas und -öl8, wieder zulegen könnten. Im Jahresverlauf dürfte die EU jedoch von einem Aufschwung der chinesischen Wirtschaftstätigkeit profitieren, und die Entspannung bei den Versorgungsketten sollte den Disinflationstendenzen bei Waren zuträglich sein. Die besser als erwartet ausgefallenen BIP-Daten für das vierte Quartal (Wachstum von 0,1 % ggü. Vorquartal) bestätigen die jüngsten Hinweise auf nachlassende Abwärtsrisiken für die Wirtschaftsaussichten im Euroraum. Die Ergebnisse einer Analyse von Goldman Sachs Research deuten etwa darauf hin, dass die chinesische Corona-Kehrtwende (in einem Basisszenario unter der Annahme durchschnittlicher Effekte auf Rohstoffpreise und Lieferketten) das Wachstum im Euroraum 2023 um 0,2 Bp ankurbeln könnte, wobei die Auswirkungen auf die Inflation mit 5 Bp begrenzt bleiben.

Finanzmärkte preisen Erholungspotenzial ein

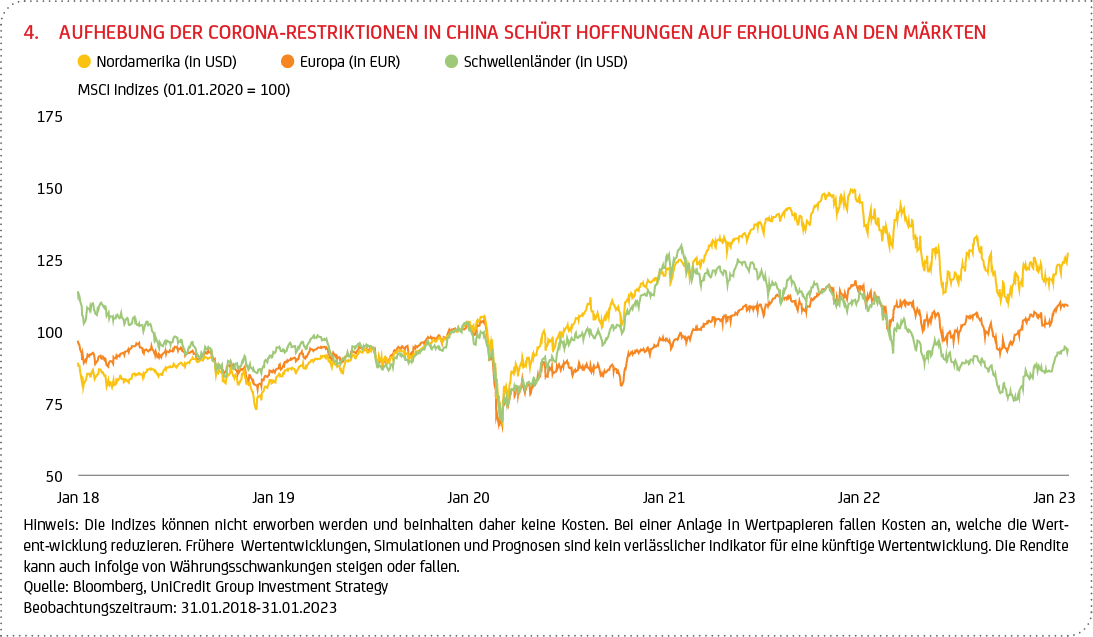

Unterdessen scheint es, als schauten die Finanzmärkte durch die kurzfristigen Belastungen, welche die abrupte Abkehr von der Null-Covid-Politik durch die chinesische Staatsführung mit sich bringt, hindurch. Insbesondere europäische und Schwellenländeraktien machten in den letzten Wochen einen deutlichen Sprung nach oben (siehe entsprechende MSCI Indizes in Grafik 4). Anleger sollten die weitere Entwicklung daher sehr genau im Auge zu behalten. Auch wenn kurzfristige Rückschläge nicht auszuschließen sind, könnten etwa positive Überraschungen im Rahmen der Berichtssaison für das vierte Quartal die jüngste Erholung an den Märkten stützen.

2Nach mehr als drei Jahren stellte die Nationale Gesundheitskommission Chinas die tägliche Veröffentlichung der Coronazahlen am 25. Dezember ein. Seitdem ist das Zentrum für Seuchenkontrolle und -prävention für die Fallzahlen zuständig. Damit verbunden ist offenbar eine deutliche Einschränkung der statistischen Veröffentlichungen zum Verlauf des Infektionsgeschehens. Medien berichteten über die Schätzung eines Behördenleiters, wonach sich im Dezember fast 250 Millionen Menschen in drei Wochen angesteckt haben könnten, während in der offiziellen Statistik für diesen Zeitraum nur 62.000 Infektionen verzeichnet sind.

3Peking hat auch die Definition dessen, was als Todesfall in Verbindung mit Covid-19 gilt, geändert.

4Satellitenaufnahmen untermauerten laut amerikanischen Medien Beobachtungen, wonach Krematorien und Bestattungshäuser in einigen Großstädten im Januar unter erhöhter Auslastung arbeiteten.

5Diesen Status könnte China bald an Indien verlieren. Obwohl es in den letzten Jahren seine Politik der Geburtenbeschränkung gelockert und die “Ein-Kind-Politik” beendet hatte, blieb ein Geburtenboom aus.

6Ein Wert über der Referenzlinie von 50 signalisiert Wachstum.

7Stimmungsindikatoren wie der IFO, ZEW und Sentix steigen – wenn auch von extrem niedrigen Niveaus aus.

8Chinas zunehmender Energiehunger trifft nämlich auf einen ohnehin angespannten globalen (LNG-)Markt Experten sehen allerdings Anzeichen dafür, dass China und das übrige Asien vermehrt Gas durch Kohle und Öl substituieren, wodurch sich dieser Effekt in Grenzen halten könnte. Zudem treten Anfang Februar neue Sanktionen gegen die Einfuhr von russischen Ölprodukten wie Benzin und Diesel nach Europa in Kraft.