Im Dialog

Unsere lokalen Chief Investment Officer (CIOs) im Austausch mit unseren Kunden

Italien

Was geschieht an den chinesischen Börsen?

Die chinesischen Aktienmärkte haben sich in den letzten Wochen deutlich schwächer entwickelt als ihre europäischen und amerikanischen Pendants. Die chinesische Wirtschaft ist im Gegensatz zu den europäischen Ländern nicht direkt von den negativen wirtschaftlichen Auswirkungen des Ukraine-Kriegs betroffen. Auch hat die Zentralbank (People’s Bank of China, PBoC) keine beschleunigte Normalisierung der Geldpolitik eingeleitet, wie dies die US-Notenbank getan hat. Die Gründe müssen also woanders gesucht werden.

Sicherlich bedeutet die von den Regierungsbehörden verordnete Null-Covid-Strategie ein erhebliches wirtschaftliches Opfer. Obwohl einige Quarantänevorschriften gelockert wurden, haben die Auswirkungen teilweiser oder kompletter Abriegelungen von Städten mit mehreren zehn Millionen Einwohnern immer noch erhebliche Auswirkungen. Dies gilt für Schanghai und seinen Hafen – den wichtigsten der Welt für den internationalen Seehandel mit Containerschiffen. Und auch in Peking, wo eine Test- und Überwachungskampagne eingeleitet wurde, wächst die Besorgnis. Die bestehenden Beschränkungen könnten das Problem der Engpässe in den globalen Lieferketten noch verschärfen. Aber die Auswirkungen auf die Binnennachfrage sind sicherlich gravierender, was die derzeitigen Produktionsausfälle und die Verschlechterung der Vertrauensindizes für Verbraucher und Unternehmen betrifft. Sicherlich werden die geld- und fiskalpolitischen Reaktionen wichtig und unterstützend sein, insbesondere in den traditionellen Wirtschaftssektoren wie Immobilien und Bauwesen. Wir können jedoch davon ausgehen, dass es sich hierbei um ein nicht dauerhaftes Element handelt: Denn so wie wir in der westlichen Welt von der Phase des gesundheitlichen Notstands zu einer Phase der wachsamen Koexistenz mit dem Virus übergegangen sind, können wir uns vorstellen, dass dies in irgendwann auch in China geschehen wird.

Es gibt jedoch noch andere Faktoren, die sich negativ auf die Investitionsströme von den internationalen Kapitalmärkten in die chinesischen Märkte auswirken. Es ist offensichtlich, dass in den neuen geopolitischen Strukturen die wirtschaftliche und politische Rolle Chinas wächst und immer mehr an Bedeutung gewinnt. Diese Daten gelten für Asien als Kontinent insgesamt. Allerdings nimmt China, ebenso wie Indien, eine zweideutige und opportunistische Haltung gegenüber der russischen Aggression in der Ukraine ein. Dies erhöht das Risiko einer möglichen neuen Konfrontation zwischen den USA und China, die sich auf die Handelsbeziehungen auswirken könnte, wie dies bereits während der Trump-Administration der Fall war, aber im aktuellen Kontext auch Konsequenzen in Form von Sanktionen auf die Finanzströme haben könnte. Daher messen die internationalen Investoren auch diesem Szenario eine Wahrscheinlichkeit bei, die zwar nicht zentral ist, aber dennoch ein Risikoelement darstellt.

Darüber hinaus erhöht die zunehmende De-Globalisierung und Segmentierung des Finanzsystems die Anreize, Finanzinvestitionen in demselben geografischen Umkreis zu halten, auf dem die Steuerverpflichtung besteht. In dieser historischen Phase sind die US-amerikanischen und europäischen Hauptstädte für die Finanzierung der Investitionsprogramme, die zur Verringerung der Abhängigkeit von Russland und von fossilen Brennstoffen im Allgemeinen erforderlich sind, von entscheidender Bedeutung für die USA und Europa.

Zusammenfassend lässt sich sagen, dass das politische und wirtschaftliche Gewicht Chinas heute beträchtlich ist und wohl noch zunehmen wird. Dies geht jedoch nicht mit dem gleichen Maß an finanzieller Unabhängigkeit oder der internen Fähigkeit einher, ausreichende Mittel auf den Kapitalmärkten zu generieren. Diese Divergenz trägt vor dem Hintergrund der aktuellen geopolitischen Lage zur derzeitigen Schwäche der chinesischen Börsen bei.

Österreich

„Gamechanger“ Inflation – Steigende Realrenditen erfordern jetzt ein aktives Management

Die Realrenditen von sicheren Geldanlagen sind im letzten Jahrzehnt in den entwickelten Ländern kontinuierlich gefallen. Die Ursachen für den Rückgang sind vielfältig. Verstärkt wurde dieser Trend zuletzt durch die Corona-Pandemie und den Krieg in der Ukraine. Haupttreiber für den Rückgang waren aber die monetären Maßnahmen der Notenbanken, die zur Bekämpfung der deflationären Tendenzen auf eine noch nie dagewesene expansive Geldpolitik setzten.

Die Notenbanken kauften Anleihen und dämpften damit die Renditen. Die Leitzinsen wurden im Euroraum auf 0 % abgesenkt (Hauptrefinanzierungssatz). Die Finanzierungsbedingungen für Staaten, Unternehmen und private Kreditnehmer waren dadurch sehr günstig. Dies unterstützte die Konjunktur. Anleihen- und Aktienkurse haben von dieser Entwicklung profitiert. Die Kurse festverzinslicher Wertpapiere stiegen aufgrund der Anleihenkäufe der Notenbanken und jene von Aktien aufgrund des tiefen Zinsniveaus sowie der Erhöhung der Geldmenge, die indirekt die Nachfrage nach Aktien erhöhte.

Der jüngste starke Anstieg der Inflation – ursprünglich ausgelöst durch die Corona-Pandemie und verschärft durch den Krieg in der Ukraine – scheint einen Paradigmenwechsel ausgelöst zu haben. Nach zahlreichen Lockdowns hat die Nachfrage nach Gütern und Dienstleistungen stark zugelegt, was es der rasant aufholenden Wirtschaft ermöglicht hat, die Preise zu erhöhen. Bei wichtigen elektronischen Teilen wie zum Beispiel Halbleitern ist es sogar zu Engpässen gekommen, die Auswirkungen auf ganze Branchen wie etwa die Autoindustrie haben.

Aber auch die Energiepreise sind aufgrund des Wiederhochfahrens gestiegen und haben durch den Krieg in der Ukraine noch massiv zugelegt. Die hohe Inflation zwingt die Notenbanken nun, auf die Bremse zu steigen. Zinsanhebungen und ein Zurückfahren der expansiven Geldpolitik stehen auf der Agenda und werden schlussendlich wieder zu einem Anstieg der Realrenditen führen. Dies wird mit Bewertungsänderungen der verschiedenen Assetklassen verbunden sein.

Auswirkungen auf die Assetklassen

Die jüngsten Anstiege der Anleiherenditen sind hauptsächlich auf die angestiegenen Inflationserwartungen zurückzuführen, da Investoren das Inflationsrisiko abgegolten haben wollen. In diesem Szenario mussten nominelle Anleihen bereits Kursverluste hinnehmen. Mit inflationsindexierten Anleihen konnte man diese indes großteils vermeiden. Die Notenbanken sind nun gefordert, zur Abschwächung der steigenden Inflation ihre Kaufprogramme zu beenden und die Leitzinsen anzuheben.

Bis diese Maßnahmen greifen, ist aus Investmentsicht eine höhere Quote von inflationsgeschützten Anleihen zur Absicherung des eigenen Portfolios sinnvoll. Aber Vorsicht, auch inflationsindexierte Anleihen leiden unter steigenden Realrenditen, insbesondere dann, wenn die Inflationserwartungen fallen sollten. Eine rechtzeitige Reduktion der Assetklasse ist daher wesentlich. Generell sollte in dieser Phase überlegt werden, auf Anleihen mit kurzen Laufzeiten oder auf Anleihen mit variabler Verzinsung zurückzugreifen. Unternehmensanleihen haben auf die steigenden Renditen ebenfalls mit einer Ausweitung der Risikoaufschläge reagiert, da die Wahrscheinlichkeit einer Konjunktureintrübung steigt. Wenn man von keiner Rezession ausgeht, sind solche Ausweitungen der Risikoaufschläge oftmals interessante Kaufgelegenheiten.

Die Entwicklung der Realrenditen hat aber nicht nur Auswirkungen auf Anleihen, sondern beeinflusst auch Assetklassen wie zum Beispiel Aktien. Wachstums- und Technologieunternehmen sind besonders von einem Anstieg der Realrenditen betroffen, weswegen „Value“-Unternehmen momentan bevorzugt werden sollten.

Mögliche Risiken sollte man dabei genau im Auge haben – nicht nur im Anleihebereich. Insbesondere die Notenbanken sind gefordert, die geldpolitischen Maßnahmen der Vergangenheit mit einer verträglichen Geschwindigkeit für die Märkte zu reduzieren, damit es zu keinen gröberen Verwerfungen kommt. Die Notenbanken haben die ersten Schritte dazu bereits gesetzt und auch bewiesen, dass sie dabei ebenso auf eine schonende Umsetzung mit Blick auf die Aktienmärkte achten.

Fazit:

Der Anstieg der Realrenditen und die aktuell hohe Inflation sind Herausforderungen für Anleger, die einer noch intensiveren Beschäftigung mit den Märkten bedürfen. Mit einer „Buy-and-Hold“-Strategie konnte man im letzten Jahrzehnt noch sehr gute Erträge erzielen. Die nächsten Jahre werden jedoch ein aktiveres Handeln notwendig machen. Jede schwierige Marktsituation bietet auch Chancen, die es zu nutzen gilt.

Deutschland

Welche Bedeutung hat die Wiederwahl Emmanuel Macrons für Wirtschaft und Märkte?

Die französische Präsidentschaftswahl hat im Vorfeld für einigen Wirbel an den Finanzmärkten gesorgt. Dabei galt der Amtsinhaber, Emmanuel Macron, lange Zeit als haushoher Favorit. Allerdings zeichnete sich in den Umfragen vor dem ersten Wahlgang, in der sich die Bürger für einen der zahlreichen Kandidaten entscheiden müssen, ein enges Rennen um die ersten beiden Plätze ab. Dieses Ergebnis war bestimmend, denn wenn kein Kandidat in der ersten Runde die notwendige absolute Mehrheit erreicht, wird eine Stichwahl unter den beiden Erstplatzierten erforderlich. Wie schon vor fünf Jahren traten auch diesmal Emmanuel Macron und Marine Le Pen gegeneinander an. Sie verlor abermals – deutlicher als zwischenzeitlich projektiert, aber weniger klar als noch 2017.

Die Unsicherheiten für die Finanzmärkte ergaben sich aus der Frage, wer in die Stichwahl kommen würde. Wäre beispielweise den Linkspopulist Jean-Luc Melenchon statt Marin Le Pen in die Stichwahl gekommen, hätte das Ergebnis unter Umständen anders ausgehen können. Diese Unsicherheiten wurden insbesondere in den Rentenmärkten reflektiert. So stieg der Renditeunterschied zwischen französischen und deutschen Staatsanleihen spürbar an, was die Sorgen von Investoren widerspiegelte, dass die französische Politik eine komplett andere Richtung einnehmen könnte. Allerdings entspannten sich die Befürchtungen bereits kurz nach der ersten Runde wieder, als die Umfragen dann doch einen relativ komfortablen Vorsprung von Macron signalisierten.

Für Europa ist Macrons Wiederwahl ein wichtiges Zeichen in Zeiten großer Unsicherheit. Viele Entscheidungen in drängenden wirtschafts- und sicherheitspolitischen Fragen benötigen einen Konsens auf europäischer Ebene. Diese Konsensbildung erscheint mit Macron deutlich einfacher als mit seiner Gegenkandidatin. Ein paar offene Fragen bleiben aber noch, die auch für die Kapitalmärkte eine gewisse Relevanz haben dürften. Denn im Juni findet die Parlamentswahlen in Frankreich statt, welche darüber bestimmen, ob und welche Mehrheit Emmanuel Macron für seine Politik im Parlament erhält. Die Herausforderungen sind enorm. Das Land ist gespalten, die Jugend frustriert, die sozialen Spannungen wachsen, die Rechte und rechtes Gedankengut sind „gesellschaftsfähig“ geworden und das klassische Parteiensystem scheint am Ende. Die historisch niedrige Wahlbeteiligung spricht Bände.

Dann könnte eine zweite Frage in den Fokus rücken: wer übernimmt die Rolle des Premierministers, oder besser der Premierministerin, denn einige Kommentatoren spekulieren, dass Christine Lagarde dieses Amt übernehmen könnte, was dann wiederum zu einer Führungsdiskussion an der Spitze der EZB führen würde. Es bleibt also spannend.

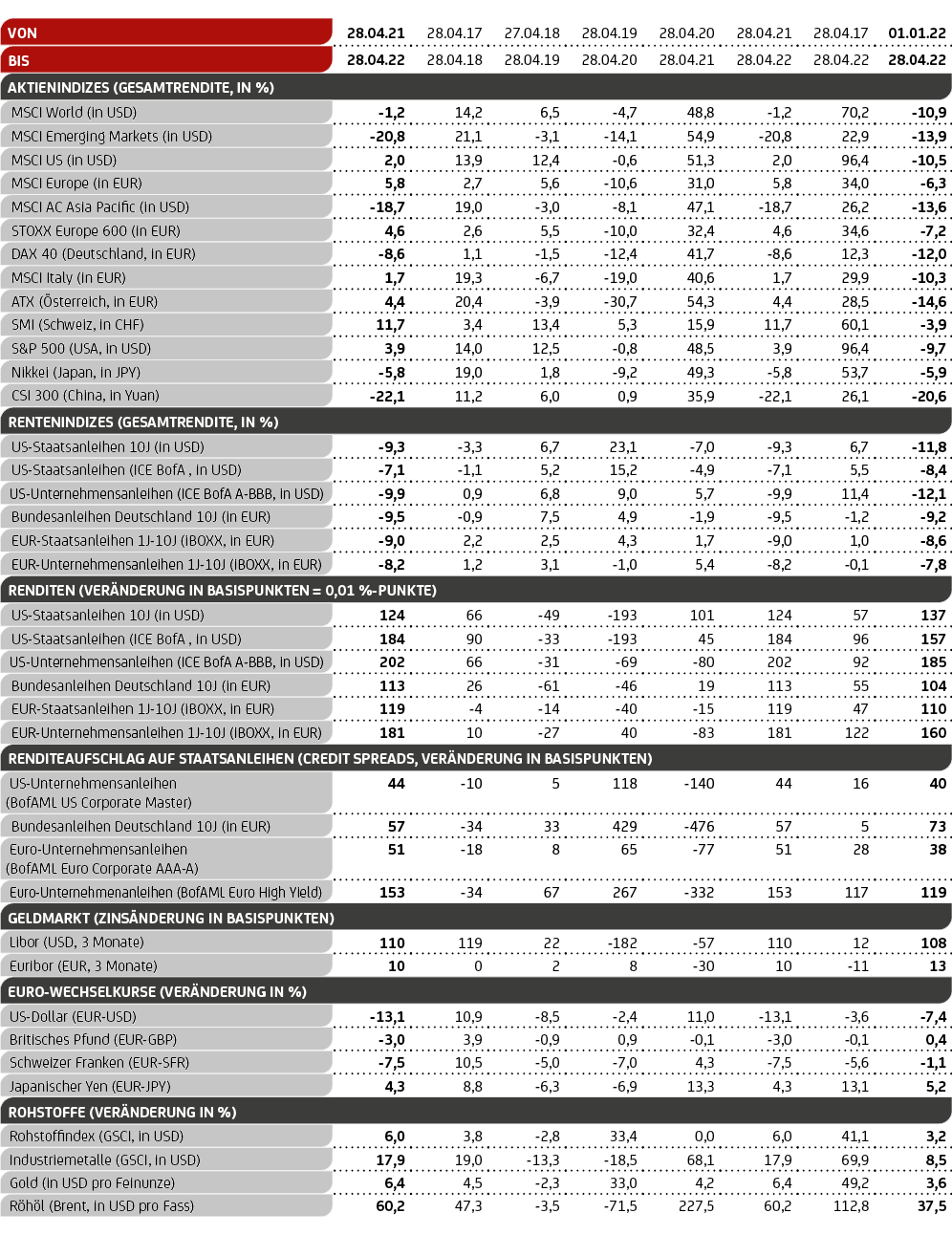

Bitte beachten Sie: Vergangenheitswerte und Prognosen sind kein verlässlicher Indikator für eine zukünftige Wertentwicklung. Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Die Rendite bei Anlagen in Fremdwährungen kann auch infolge von Währungsschwankungen steigen oder fallen. Um die Entwicklung von Staatsanleihen in einem festen Laufzeitbereich abzubilden, werden so genannte synthetische Anleihen berechnet. Dabei wird jeweils die zum relevanten Zeitpunkt „passendste“ reale (echte) Bundesanleihe herangezogen und als Referenz für die Renditechance der synthetischen Anleihe genommen. Abgebildet ist die Entwicklung der erwarteten Rendite bis zur Endfälligkeit (Yield to maturity) unter folgenden Voraussetzungen: bedingungsgerechte Bedienung der Zinszahlungen und Einlösung sowie Halten bis Endfälligkeit. Insoweit handelt es sich um eine Renditechance. Die Renditechancen spiegeln die unterschiedlichen Risikoeinschätzungen der Anleger zu den jeweiligen Produkten bzw. Ländern wieder (höhere Renditechance=höhere Risikoeinschätzung). Die synthetischen Anleihen können nicht erworben werden und beinhalten daher keine Kosten. Bei Währungen und Rohstoffen sind anfallende Erwerbs- und/oder Verwahrkosten nicht berücksichtigt. Quelle: Refinitiv Datastream. Stand: 28.04.2022