Im Fokus

US-Aktienmarkt – eine Hand voll Unternehmen macht den Unterschied

Das vergangene Jahr bestätigte einmal mehr die Dominanz des US-amerikanischen Aktienmarktes. 2021 stiegen US-Aktien das dritte Jahr in Folge zweistellig. Im Schnitt legten sie um fast 25% zu – jedes Jahr! Die Performance europäischer Aktien fiel im Vergleich dazu deutlich ab. Sie legten zwischen 2019 und 2021 nur um 12% pro Jahr zu. Vergleicht man die Jahresentwicklung des MSCI USA mit dem MSCI Europa, so muss man schon bis ins Jahr 2015 zurückgehen, um eine Outperformance europäischer Aktien zu finden. Woran liegt diese Dominanz amerikanischer Aktien?

Untersucht man die Größenverteilung (basierend auf der Marktkapitalisierung der einzelnen Aktien), so findet sich im MSCI USA-Index eine deutlich stärkere Konzentration von großen Unternehmen. Die Top-10 Werte machen derzeit 28% der Gesamtmarktkapitalisierung des US-Index aus. In Europa vereinen die zehn größten Unternehmen nur 20% auf sich. Von den zehn größten US-Unternehmen kann man sieben Werte im weitesten Sinne dem wachstumsorientierten Technologiebereich zuordnen: Apple, Microsoft, Amazon, Tesla, Alphabet (Google), Meta (Facebook) und NVIDIA. In Europa finden sich unter den Top-10 nur zwei Unternehmen aus diesem Segment: ASML und SAP.

Ein weiterer Fakt ist bemerkenswert: Kein einziges europäisches Unternehmen würde es in die Top-10 des US-Index schaffen. Diese US-Dominanz gilt übrigens auch im globalen Vergleich. Im MSCI All-Country World Index, welcher weltweit (inkl. Schwellenländer) die größten Unternehmen vereint, befindet sich unter den Top-10 derzeit nur ein Nicht-US-Unternehmen: Taiwan Semiconductors.

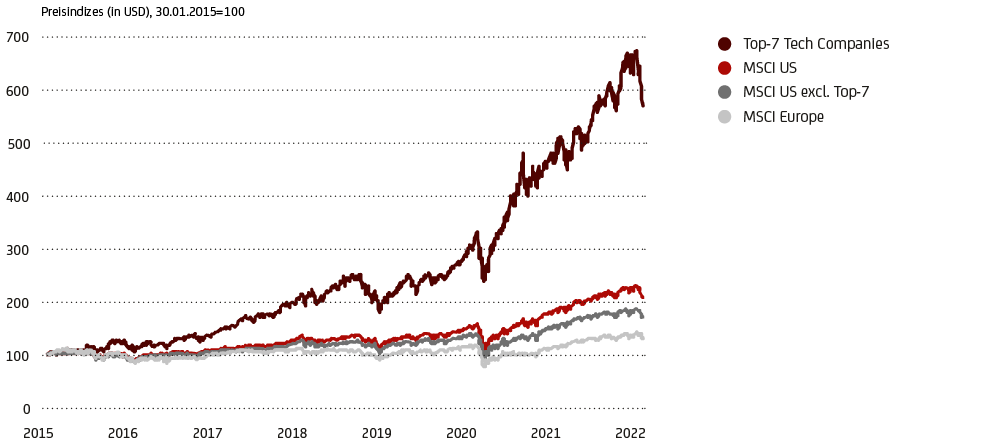

Die sieben genannten US-Unternehmen sind nicht nur die größten in Bezug auf die Marktkapitalisierung, sie wiesen in den vergangenen Jahren auch eine starke Performance auf. In der nachfolgenden Grafik vergleichen wir die Preisperformance von MSCI USA und mit dem MSCI Europa und haben zusätzlich noch die Performance der genannten Top-7 US-Unternehmen sowie die des US-Marktes ohne diese Firmen eingezeichnet. Das Ergebnis ist beeindruckend. Der Börsenwert der US-Top-7 hat sich seit 2015 etwa versechsfacht. Im gleichen Zeitraum konnte sich der MSCI USA nur etwas mehr als verdoppeln. Der MSCI Europa stieg hingegen lediglich um rund 50%. Bereinigt man den MSCI USA jedoch um die Top-7, so legte er seit 2015 nur um 80% zu. Zudem materialisierte sich der größte Teil der Outperformance des bereinigten Index im Vergleich zum europäischen Markt in der Post-Corona-Phase.

Quelle: Bloomberg, UniCredit Wealth Management. Bitte beachten Sie: Vergangenheitswerte und Prognosen sind kein verlässlicher Indikator für eine zukünftige Entwicklung. Die Indizes können womöglich nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Die Rendite kann infolge von Währungsschwankungen steigen oder fallen. Stand: 30.01.2022

Diese Daten zeigen, dass der größte Teil des Unterschiedes zwischen US- und europäischen Aktienmärkten auf etwa ein halbes Dutzend Unternehmen mit globaler Dominanz zurückzuführen ist. Für Aktienanleger bedeutet dies jedoch auch, dass ein Engagement in den USA, selbst in einen Index mit mehreren hundert Titeln, mit einem gehörigen Maß an Einzeltitelrisiken verbunden ist.

Dieses Risiko zeigte sich auch zuletzt. Bis Ende Januar büßten die Top-7-Unternehmen im Schnitt etwa 15% von ihren Höchstständen ein und belasteten somit den US-Markt. Er fiel um etwa 10% zurück. Der europäische Index gab hingegen nur um etwa 5% von seinem Höchststand ab. Diese Entwicklung steht auch hinter der Trendwende weg von sogenannten „Growth“- (Wachstumswerte) und hin zu „Value“-Aktien (Substanzwerte, siehe auch unseren Im Dialog-Beitrag).

„Growth“-Aktien haben in den letzten Jahren stark von der ultralockeren Geldpolitik profitiert und sind typischerweise relativ hoch bewertet, weisen also hohe Kurs-Gewinn-Verhältnisse auf. Sie kamen zuletzt aufgrund von steigenden Renditen unter Druck. Da jedoch die Wirtschaft weiterhin kräftig wächst, wovon Substanzwerte aufgrund von steigenden Gewinnen profitieren sollten, verschiebt sich der Fokus nun auf die sogenannten „Value“-Aktien. Das bedeutet im Übrigen nicht, dass die Gewinner der Vergangenheit nun gänzlich uninteressant wären. Einige der großen Technologie-Werte in den USA haben ein robustes Geschäftsmodell, sind hochprofitabel und für die Zukunft sehr gut aufgestellt. Mittelfristig könnten deren Kurse wieder zulegen. Im aktuellen Umfeld erscheinen jedoch Substanzwerte interessanter. Und davon sollten insbesondere europäische Märkte profitieren, da europäische Unternehmen hier besonders gut aufgestellt sind.