Im Fokus

Notenbanken bereiten Ausstieg vor, Fed und Bank von England drücken aufs Tempo

Weltwirtschaft dürfte sich weiter erholen

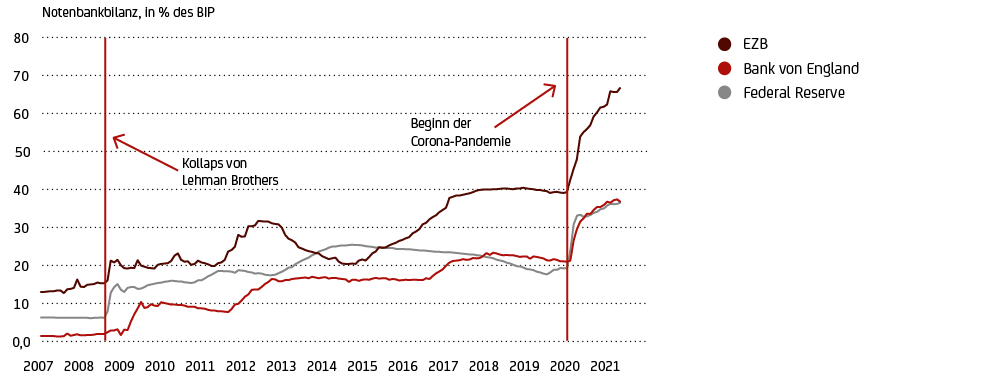

Die Ausbreitung der Delta-Variante hat die weltwirtschaftliche Erholung im Sommer belastet. In vielen Industrienationen aber lassen die negativen Auswirkungen der Pandemie mehr und mehr nach. Ein immer noch hoher Nachfragebedarf auf der Konsumentenseite angesichts angehäufter Ersparnisse während der Pandemie sowie die Notwendigkeit, leergeräumte Lagerbestände wieder aufzustocken, sprechen dafür, dass das Wachstum der Industrienationen auch im nächsten Jahr noch sehr solide ausfallen wird – trotz der jüngsten Angebotsschocks. Vor diesem Hintergrund bereiten die Notenbanken den Ausstieg aus ihren pandemiebedingten Maßnahmen vor (siehe Grafik 1), wobei vor allem die US-Notenbank sowie die Bank von England eine früher als bisher erwartete Straffung ihrer expansiven Geldpolitik signalisieren.

Quelle: Bloomberg, UniCredit Wealth Management

Fed beginnt wohl früher mit Rückführung ihrer Wertpapierkäufe

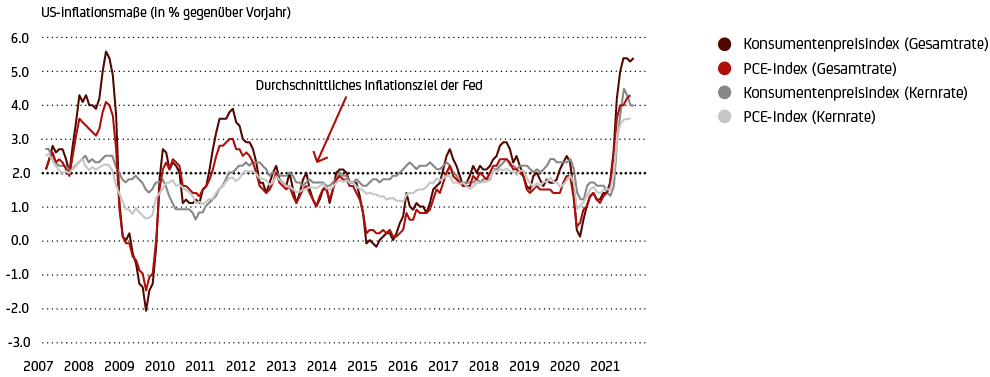

Auf ihrer Sitzung im September hat die US-Notenbank angekündigt, dass sie bereits im November dieses Jahres mit der Drosselung ihres Anleihekaufprogramms beginnen1 wird und ihre Nettoankäufe gegen Mitte 2022 ganz einstellen will. Als Grund für die Reduzierung der Anleihekäufe verweist die Fed auf die Erholung der US-Wirtschaft, die sich in substanziellen Fortschritten bei der Inflationsentwicklung in Richtung ihres mittelfristigen 2%-Ziels sowie einer anhaltenden Verbesserung am Arbeitsmarkt widerspiegelt. Insbesondere bei der Inflation orientiert sich die US-Notenbank seit kurzem an der Strategie des „Average Inflation Targeting“2, bei dem sie das Überschießen der Inflation über ihr 2%-Ziel für einen gewissen Zeitraum toleriert. Da die aktuellen Jahresraten beim US-Verbraucherpreisindex jedoch mit über 5% sehr hoch ausfallen und auch andere US-Inflationsmaße in diese Richtung tendieren, dürfte dies wesentlich dazu beigetragen haben, den Ausstieg aus ihrer expansiven Geldpolitik früher als erwartet einzuleiten.

Dabei sind insbesondere die Verbraucherpreise stärker und nachhaltiger gestiegen, als die Fed bisher angenommen hat (siehe Grafik 2). Allerdings sind die in Grafik 2 dargestellten Inflationsraten zu einem nicht unerheblichen Teil durch Basiseffekte mitverursacht, die durch die starken Inflationsrückgänge während der Hochphase der Corona-Pandemie vor einem Jahr entstanden sind. Neben diesen Basiseffekten wirken auch angebotsseitige Beschränkungen bei Materialien und Vorprodukten bzw. der jüngste Energiepreisschock inflationstreibend (siehe unseren Wirtschaft & Märkte-Beitrag). Trotz dieser unerwarteten Entwicklung geht die Fed nach wie vor davon aus, dass die aktuell sehr hohen Inflationsraten nur vorübergehender Natur sind – zu Recht, wie wir meinen.

Der PCE-Index misst die Preissteigerungen der privaten Konsumausgaben in den USA („Personal Consumption Expenditures“) und gilt als wichtigster Preisindikator der Fed. Ähnlich wie der Konsumentenpreisindex bezieht sich der PCE-Index auf einen festgelegten Warenkorb, der sich aber von dem des Konsumentenpreisindex unterscheidet. Zudem basiert hier die Erhebungen auf den Einkäufen der privaten Haushalte, während der PCE-Index in seiner Erhebung auf die Verkäufe der Unternehmen zurückgreift. Die Kernrate bezieht sich in beiden Fällen auf den jeweiligen Index ohne Berücksichtigung der Güterkategorien Lebensmittel und Energie.

Quelle: Bloomberg, UniCredit Wealth Management

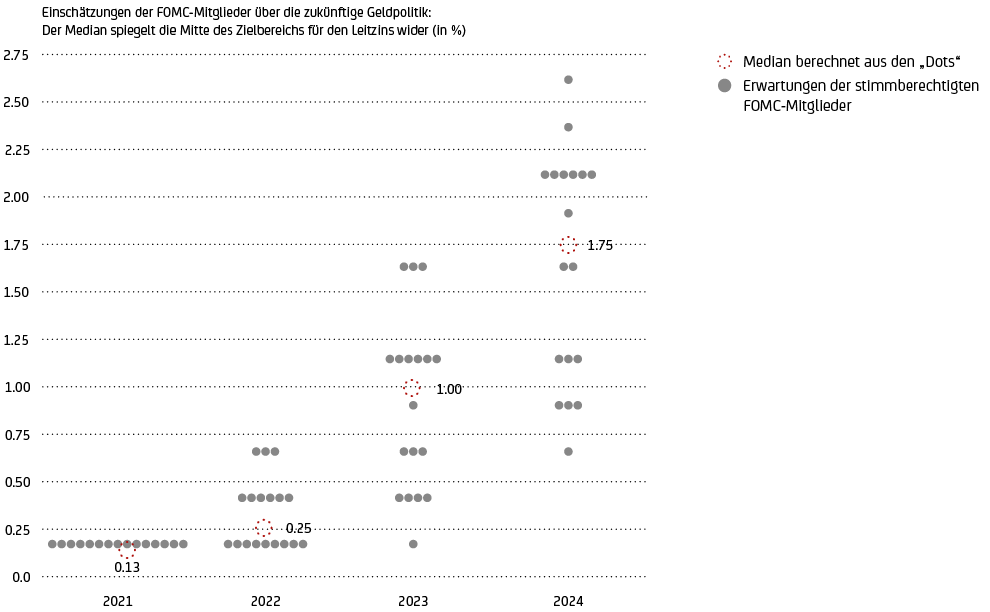

Infolge des verbesserten gesamtwirtschaftlichen Umfelds geht die US-Notenbank in ihren Zinsprojektionen nun auch von einem früheren Zeitpunkt einer ersten Zinsanhebung aus. Erwartete die Fed auf ihrer Juni-Sitzung mehrheitlich noch keine Erhöhung der Zinsen vor Ende nächsten Jahres, so gehen die Mitglieder des geldpolitischen Ausschusses (FOMC) nun davon aus, dass es bereits im nächsten Jahr einen Zinsschritt geben könnte. Der sogenannte „Dot-Plot“3 zeigte zuletzt eine gleichmäßige Stimmenverteilung für und gegen eine Zinsanhebung im nächsten Jahr (siehe Grafik 3). Der frühere Zeitpunkt einer ersten Anhebung folgt dabei dem Grundsatz der Fed, den Zinsanhebungszyklus möglichst bald nach Beendigung der Nettoankäufe erfolgen zu lassen (sogenanntes „Sequencing“). Die Fed-eigenen Zinsprojektion signalisieren zudem drei weitere Zinsanhebungen von je 25 Basispunkten im Jahr 2023 (gegenüber zwei im Juni), gefolgt von drei weiteren Anhebungen 2024. Unserer Einschätzung nach wird die erste Zinsanhebung von 25 Basispunkten Anfang 2023 erfolgen, gefolgt von einem zweiten Schritt in gleicher Höhe im zweiten Halbjahr.

Quelle: Bloomberg, UniCredit Wealth Management

Aufs Tempo drückt auch die Bank von England. Zwar teilte sie auf ihrer letzten Sitzung im September mit, dass sie an ihrer expansiven Geldpolitik festhalte4, dennoch forderten bereits zwei Mitglieder des geldpolitischen Ausschusses (MPC) ein vorzeitiges Ende des Ankaufprogramms (gegenüber nur einem Mitglied im August). Darüber hinaus sieht die britische Notenbank die Bedingungen einer wirtschaftlichen Erholung als weitegehend erfüllt an, sodass eine moderate Straffung der Geldpolitik innerhalb ihres Prognosezeitraum bis 2023 angebracht sein dürfte. Dies wurde zudem kürzlich von Äußerungen des Chefs der Bank von England, Andrew Bailey, gestützt, der betonte, dass die Notenbank handeln müsse, um dem mittelfristigen Inflationsdruck zu begegnen, auch wenn er die aktuell hohen Inflationsraten als vorübergehend betrachte. Wir gehen davon aus, dass der geldpolitische Ausschuss mit seinem Ausblick den Grundstein für eine mögliche Zinsanhebung in Höhe von 15 Basispunkten bereits im Februar nächsten Jahres gelegt hat.

EZB plant Ende des Pandemie-Notfallprogramms Anfang 2022

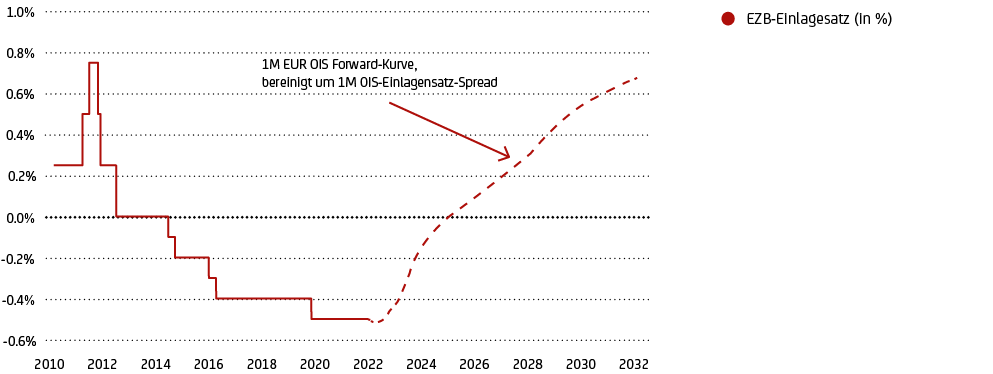

Im Euroraum scheint die EZB bestrebt zu sein, ihr Pandemie-Notfallankaufprogramm (PEPP) erst im März 2022 auslaufen zu lassen. Um ein sogenanntes „Kliff“, d.h. ein abruptes Abfallen der Anleihekäufe, zu verhindern und einen sanften Ausstieg aus dem PEPP zu gewährleisten, der die Finanzierungskonditionen im Euroraum stabil hält, denkt die EZB bereits über ein weiteres Ankaufprogramm nach. Dieses könnte dann zusätzlich zu dem parallel laufenden Ankaufprogramm APP5 („Asset Purchase Programme“) in Kraft treten. Stattdessen wäre aber auch ein höheres Tempo der APP-Anleihekäufen sowie eine Erhöhung der APP-Flexibilität denkbar, z.B. im Hinblick auf Anlageklassen und Länder hinweg. Auch die EZB wird mit Zinserhöhungen vermutlich erst dann einsetzen, nachdem sie ihre Nettoankäufe im Rahmen ihrer Ankaufprogramme beendet hat. Dies spricht dafür, dass die Zinsen noch für einen langen Zeitraum auf ihrem aktuellen Niveau verbleiben werden. Derzeit gehen die Finanzmärkte – gemessen an der OIS-Zinsstrukturkurve („Overnight-Index-Swap“)6 – zwar davon aus, dass eine erste Anhebung des EZB-Einlagensatzes von 10 Basispunkten schon gegen Ende 2022 erfolgt (siehe Grafik 4). Das ist in unseren Augen aber zu früh.

Quelle: Bloomberg, UniCredit Wealth Management. Bitte beachten Sie: Vergangenheitswerte und Prognosen sind kein verlässlicher Indikator für eine zukünftige Entwicklung. Die Indizes können womöglich nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Stand: 28.10.2021.

1) Dabei soll das aktuelle monatliche Kauftempo für US-Staatsanleihen und Hypothekenanleihen in Höhe von insgesamt 120 Mrd. Euro schrittweise zurückgefahren werden.

2) Unter dem Ansatz des „Average Inflation Targeting“ ist die Fed bestrebt, eine durchschnittliche Inflation von 2% über einen bestimmten Zeitraum hinweg zu erreichen. Dabei wird ein (moderates) Überschießen der Inflationsrate über die Marke von 2% für einen bestimmten Zeitraum toleriert, falls die Inflation zuvor unterhalb der Marke gelegen hat. Jedoch ist weder die exakte Dauer noch die exakte Höhe der zukünftigen Abweichungen klar definiert.

3) Der „Dot-Plot“ bildet die Erwartungen der stimmberechtigten Mitglieder des geldpolitischen Ausschusses (FOMC) bezüglich der künftigen Zinspolitik der Fed ab. Dabei repräsentiert jeder „Dot“ in Grafik 3 ein Mitglied. Für jedes Jahr wird dann im Anschluss der Median über die einzelnen „Dots“ gebildet, der dann die erwartete Zielrate für den Leitzins der Fed und damit die einhergehende Anzahl an erwarteten Zinsanhebungsschritten darstellt.

4) Auf ihrer September-Sitzung beließ die britische Notenbank ihren Leitzins unverändert bei 0,10% und bestätigte auch ihr Ankaufprogramm für Staats- und Unternehmensanleihen in Höhe von insgesamt 895 Mrd. Pfund.

5) Das APP („Asset Purchase Programme“) umfasst die Ankäufe von unterschiedlichen Gruppen von Wertpapieren im Euroraum. So kauft die EZB im Rahmen dieses Programms aktuell neben Staatsanleihen und Unternehmensanleihen mit einer hohen Bonität („Investment Grade“), auch forderungsbesicherte Wertpapiere („Asset-Backed Securities“) und gedeckte Schuldverschreibungen in Höhe von monatlich insgesamt 20 Mrd. Euro.

6) Der Overnight-Index-Swap ist ein Zinstauschgeschäft, bei dem ein fixer Zins gegen einen EONIA getauscht wird. Dabei ist der EONIA der Zinssatz, zu dem im Interbankenmarkt im Euroraum unbesicherte Tagesgelder ausgetauscht werden.