Unsere Anlagestrategie

Defensiv und selektiv inmitten anhaltend hoher Unsicherheit

Ein sich abschwächendes globales makroökonomisches Umfeld und das hawkische19 Vorgehen der großen Zentralbanken, die sich voll und ganz der Inflationsbekämpfung verschrieben haben, bestätigen uns in unserer Anlagestrategie mit defensiver und selektiver Ausrichtung. Der Zeitpunkt für einen dovischen20 geldpolitischen Schwenk ist nach unserer Auffassung noch nicht gekommen. In den frühen 1980er Jahren dauerte es infolge der damaligen “Stop-and-go”-Geldpolitik21 der US-Notenbank ganze drei Jahre und zwei Rezessionen, um die Inflationserwartungen wieder zu verankern. Ein solches Szenario möchte die Fed dringend vermeiden, zumal die geopolitischen Risiken weiterhin sehr hoch bleiben.

Was die geographische Aktienallokation betrifft, so bleiben wir in den wichtigsten Regionen weltweit neutral. Weiterhin bevorzugen wir Value-Werte22 gegenüber Growth-Werten23 und behalten auch bezüglich der Sektoren unsere Präferenz für Branchen wie Pharma und Energie bei. Bei der Aktienauswahl konzentrieren wir uns auf Unternehmen mit einer höheren Preissetzungsmacht. Darüber hinaus legen wir unseren Fokus auf Unternehmen, die in der Lage sind, freien Cashflow zu generieren und Dividenden auf nachhaltige und ESG-konforme Weise auszuschütten.

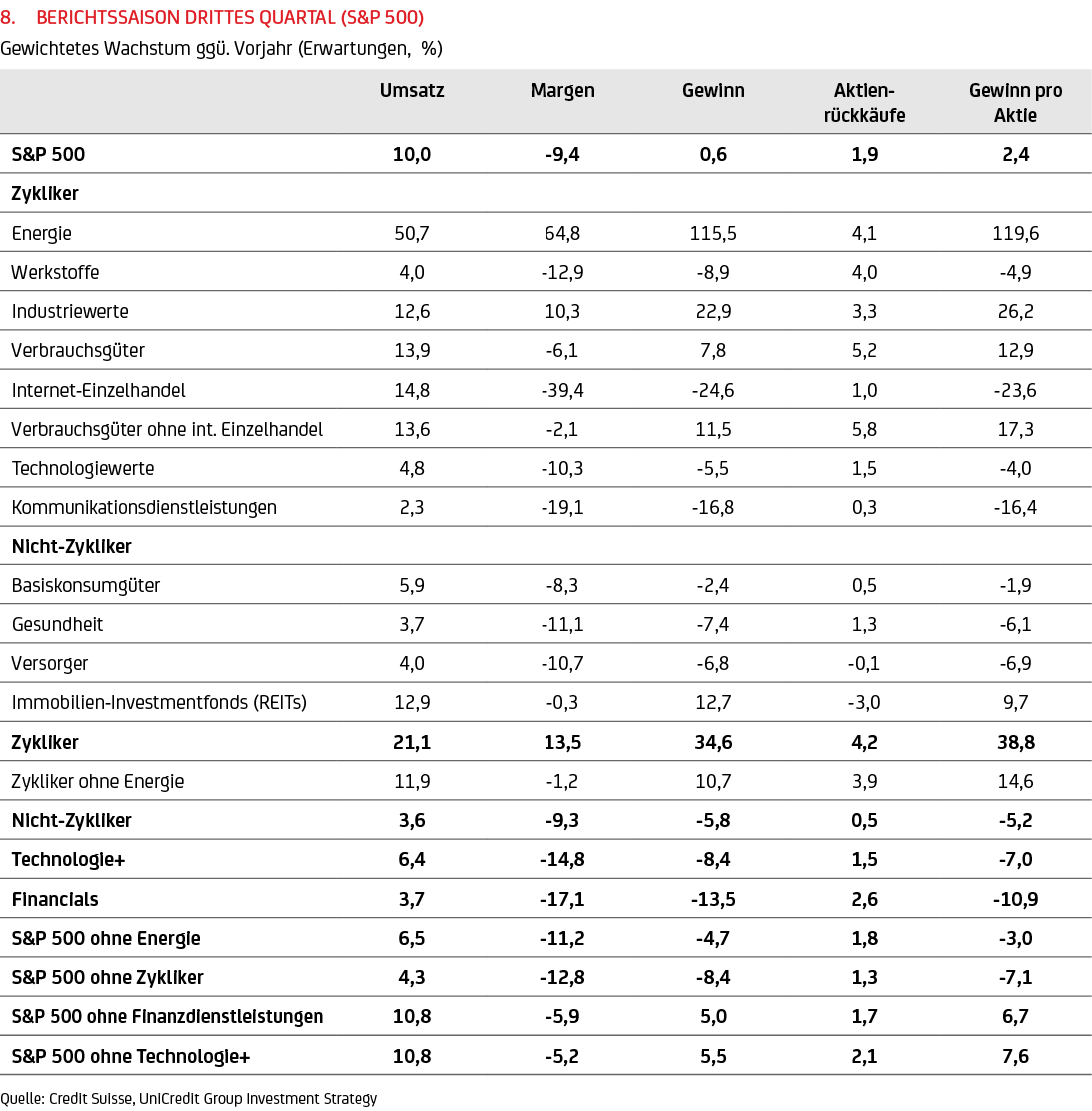

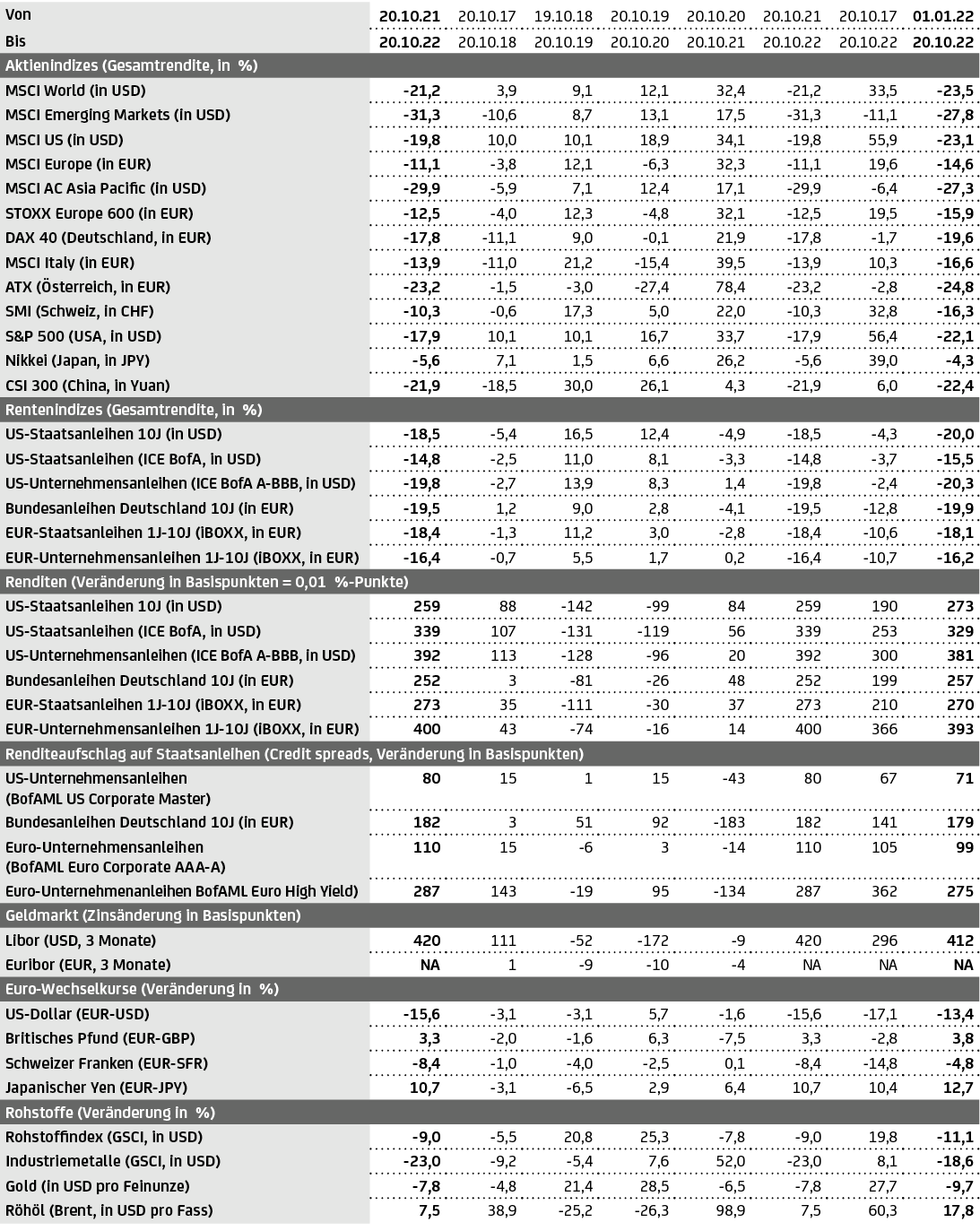

Die US-Berichtssaison für das dritte Quartal sollte Aufschluss darüber geben, wie resilient sich die Umsätze und Gewinne der US-Unternehmen entwickeln und wie sich Value-Aktien im Vergleich zu Growth-Aktien behaupten. Erwartet wurde ein durchschnittliches Wachstum der Umsätze bzw. des Gewinns je Aktie von 10,0 % bei Value- bzw. 2,4 % bei Growth-Werten (siehe Tabelle 8).

Kurzfristig sind Aktien zwar nicht mehr teuer, erscheinen aber noch nicht günstig genug, um die steigenden Konjunkturrisiken zu kompensieren. Längerfristig könnten Signale eines dovischen Schwenks der Fed, Fortschritte bei der Bewältigung der Energiekrise und (derzeit nicht absehbare) Waffenstillstands- bzw. Friedensgespräche zwischen Russland und der Ukraine die Basis für eine Erholung an den Aktienmärkten bilden, insbesondere mit Blick auf Wachstums- und zyklische Werte.

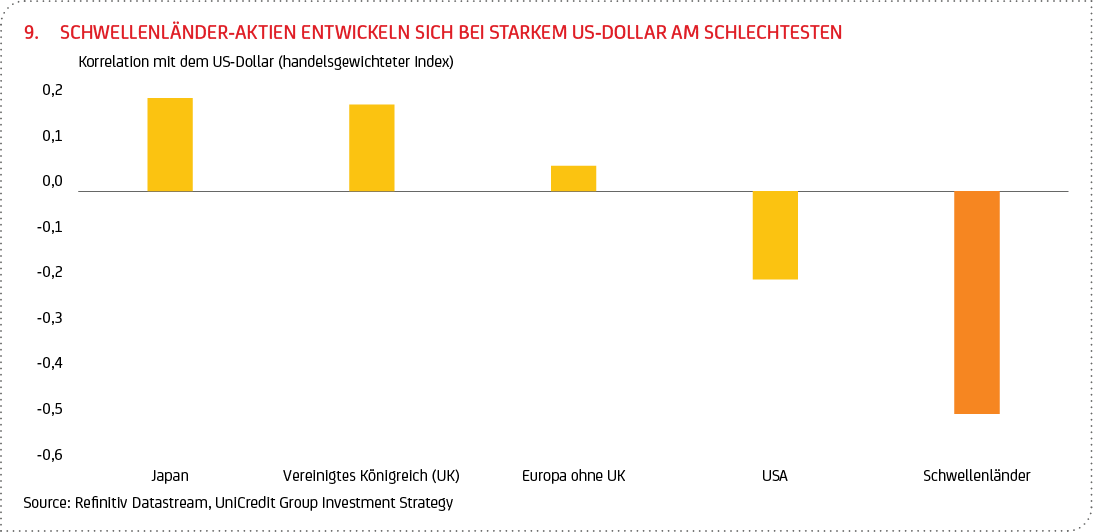

Bei Anlagen in Schwellenländern, sowohl was Aktien als auch was Anleihen betrifft, legen unsere strategische Überlegungen eine graduelle Umschichtung zugunsten von Anlagen in Industrieländern nahe. Deglobalisierungstendenzen und die damit verbundene Verlagerung der Produktion in die Heimatmärkte (Reshoring) dürften nämlich eine Verlangsamung des globalen Wachstums und eine höhere Inflation mit sich bringen. Dies wiederum dürfte höhere Zinsen in den Industrieländern und einen stärkeren US-Dollar nach sich ziehen – zum Nachteil der Schwellenländer (siehe Grafik 9).

Insbesondere Länder mit höherem Leistungsbilanzdefizit und geringeren Devisenreserven setzt ein starker US-Dollar unter Druck.

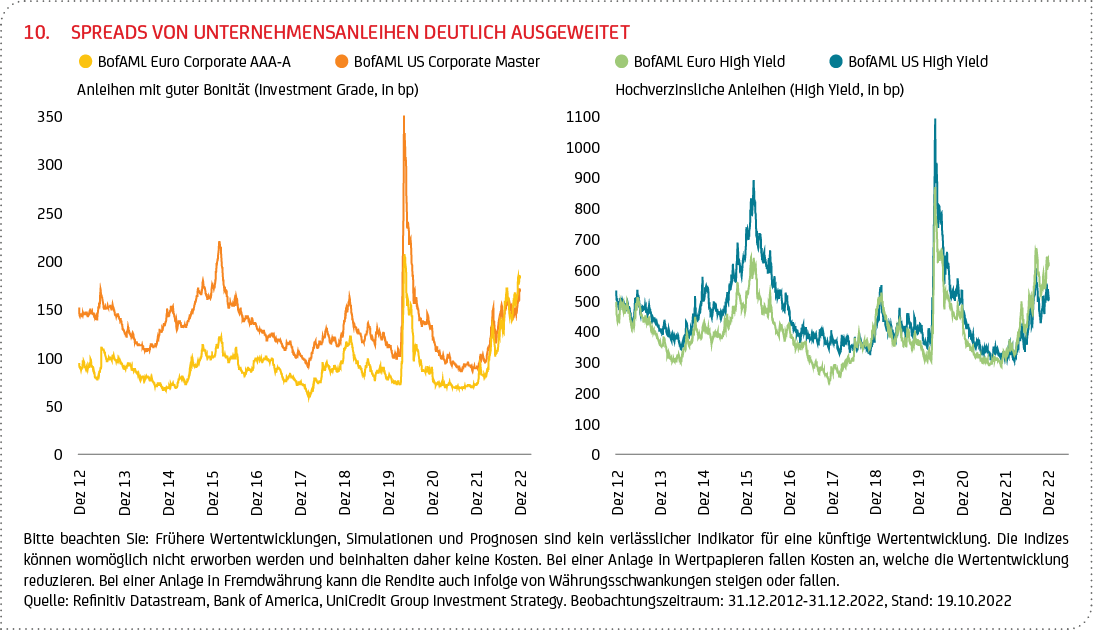

Kurzfristig sind Anleihen die Anlageklasse, bei denen wir die größte Vorsicht walten lassen. Die Kreditspannen (Spreads) von Unternehmensanleihen haben sich zwar deutlich ausgeweitet (siehe Grafik 10), aber das Szenario einer (mittlerweile wahrscheinlicher gewordenen) Rezession scheint noch nicht vollständig eingepreist. Wir positionieren uns bei Unternehmensanleihen zunehmend selektiver und bevorzugen qualitativ hochwertige, hochliquide Anleihen mit kürzerer Laufzeit, die einem potenziellen Rezessionsszenario standhalten können.

Bei Staatsanleihen bieten die höheren Renditen mittel- bis langfristig die größten Kaufgelegenheiten. 2023 dürfe es wieder vermehrt zu Anlagen in Staatsanleihen kommen, da die Renditen dieser Assetklasse wieder wettbewerbsfähig werden. In den ersten sechs bis neun Monaten des kommenden Jahres dürften sich die größten Anlagechancen bei Staatsanleihen ergeben, sowohl in den USA als auch in Europa. Dies liegt daran, dass die US-Notenbank ihren Zinserhöhungszyklus, an dessen Ende die Leitzinsen in einem Band von 4,75 % bis 5 % liegen könnten, dann weitgehend abgeschlossen haben sollte.

Im Laufe des Jahres 2023 sollte die Fed auf einen weniger aggressiven Pfad einschwenken – ermutigt durch die dann sinkende Inflation, für die es bereits erste Anzeichen in Form von abnehmenden Lieferkettenengpässen und sinkenden Rohstoffpreisen gibt, und besorgt über eine drohende Rezession. Daher bauen wir die Untergewichtung von Staatsanleihen weiter ab, obwohl letztere insbesondere am kurzen Ende immer noch durch die Straffung der Zentralbanken belastet werden.

Bei Rohstoffen dürften Volatilität und Unsicherheit weiter anhalten. Hier wirkt ein knappes Angebot auf der einen Seite, zu dem auch die jüngste Entscheidung der OPEC+ beigetragen hat, die Produktion im November um zwei Mio. Barrel pro Tag zu kürzen, einem schwächeren globalen Wachstum und einem stärkeren US-Dollar auf der anderen Seite entgegen.

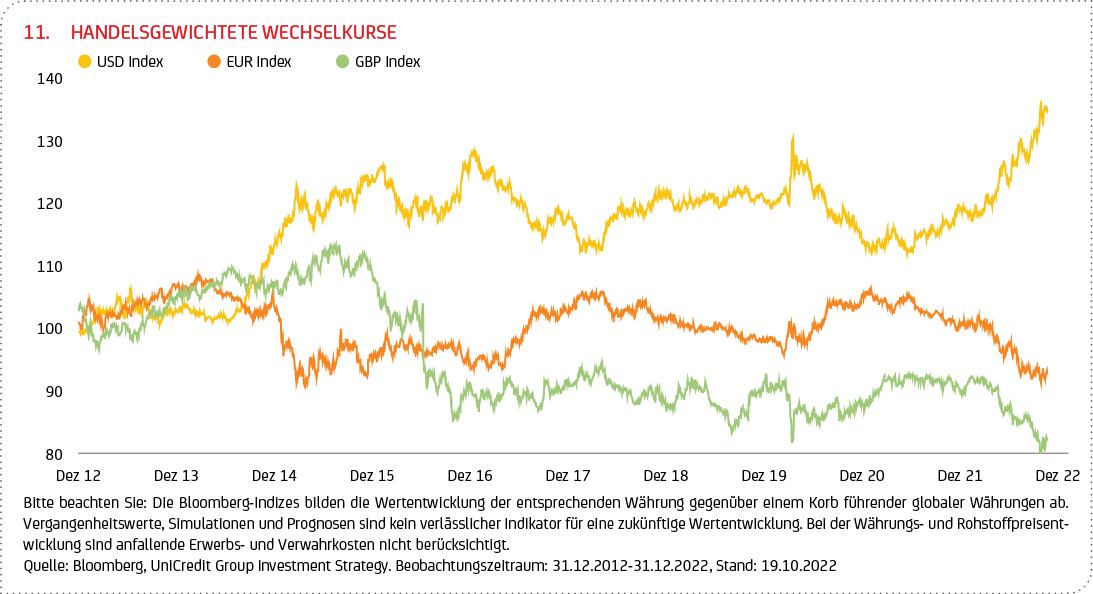

Nicht zuletzt verursacht die hawkische Vorgehensweise der Fed eine Stärkung des US-Dollar (siehe Grafik 11), die weltweit Liquiditätsrisiken mit sich bringt. Viele Anleger dürften aktuell gezwungen sein, US-Dollar-Vermögenswerte in Landeswährungen abzusichern, und viele Schwellenländer-Zentralbanken dürften sich wiederum gezwungen sehen, zu intervenieren und ihre Devisenreserven einzusetzen, um der Abwertung ihrer heimischen Währungen entgegenzuwirken. Die Aufwertung des US-Dollar, ähnlich wie in den 1980er Jahren, hat einige Beobachter dazu veranlasst, dringend koordinierte Maßnahmen nach dem Vorbild des Plaza-Abkommens zu fordern, um den Anstieg des US-Dollars zu stoppen. Es scheint jedoch verfrüht, auf koordinierte Interventionen zu hoffen, da die Stärke des US-Dollar eine dämpfende Wirkung auf die Inflation in den USA hat. Zudem macht es die solide Verfassung des US-Arbeitsmarktes der (Geld)Politik dort leichter, den Klagen der exportorientierten US-Unternehmen, denen der starke US-Dollar zu schaffen macht, nicht allzu viel Gehör zu schenken. Damit eine internationale Vereinbarung ihre Wirkung entfalten könnte, müsste ohnehin China mit ins Boot geholt werden.

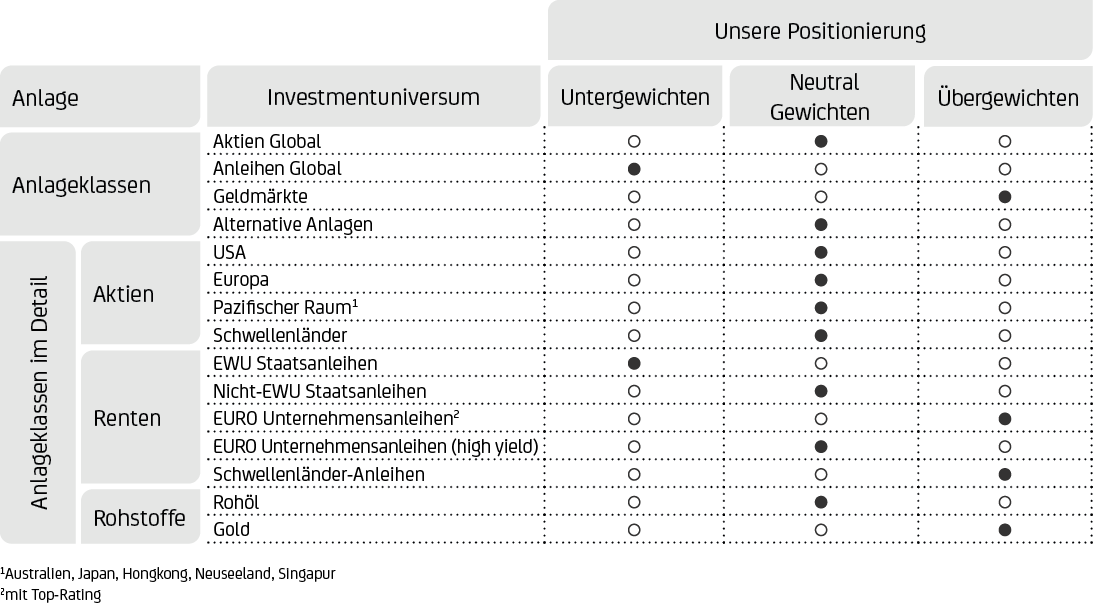

UniCredit Group Investment Strategy – Asset Allocation

AKTIEN

Aktien global: Neutral

Geringeres globales Wachstum und potenziell negative Gewinnrevisionen wirken belastend. Mittel- bis langfristig könnten sich aufgrund der günstigeren Bewertung durchaus nachhaltige Kaufgelegenheiten bei Aktien ergeben.

Aktien Europa: Neutral

Europäische Aktien sind dem steigenden Risiko einer sich abschwächenden wirtschaftlichen Entwicklung bei gleichzeitig höheren Inflationsraten sowie einer restriktiveren Geldpolitik durch die EZB ausgesetzt. Längerfristig dürfte die Eurozone aber von höheren Investitionen in der Energie- und Verteidigungsindustrie profitieren.

US-Aktien: Neutral

Ein insgesamt starker Arbeitsmarkt und resiliente Unternehmensgewinne stützen, die aggressivere, hawkischere Gangart der Fed belastet. Wir bevorzugen defensive Sektoren, die in der Regel besser abschneiden, wenn sich das globale Wachstum verlangsamt.

Schwellenländer-Aktien: Neutral

Wir stufen Schwellenländeraktien aufgrund eines geringeren globalen Wachstums und sinkender Liquidität infolge der restriktiven US-Geldpolitik und des stärkeren US-Dollars als neutral ein. Bei den Schwellenländern wird eine selektive Auswahl der Länder und Sektoren dringend empfohlen.

Asien-Pazifik-Aktien (Entwickelte Märkte): Neutral

Japanischen Aktien werden durch die schwächere wirtschaftliche Entwicklung belastet. Der Export wird durch einen schwächeren Yen gestützt.

RENTEN

Renten Global: Untergewichten

Festverzinsliche Wertpapiere bleiben anfällig für hohe Inflation und steigende Zinssätze.

Euro Unternehmensanleihen mit guter Bonität (Investment Grade): Übergewichten

Im aktuellen Umfeld verstärken wir unsere selektive und defensive Ausrichtung.

Hochverzinsliche Unternehmensanleihen: Neutral

Interessante Renditedifferenziale („Carry Plays“) stützen, aber hochverzinsliche Unternehmensanleihen bleiben anfällig für Szenarien einer „harten“ wirtschaftlichen Landung und geringerer Liquidität. Wir verstärken unsere selektive und defensive Ausrichtung.

Europäische Staatsanleihen (EWU): Untergewichten

EWU-Staatsanleihen sind anfällig für eine Straffung durch die EZB, aber wir reduzieren die Untergewichtung und erhöhen schrittweise die Duration des Staatsanleiheportfolios.

Nicht-EWU-Staatsanleihen: Neutral

Wir sehen langfristige Anlagemöglichkeiten in US-Staatsanleihen, die hartnäckige US-Inflation legt aber ein graduelles Vorgehen nahe.

Schwellenländer-Anleihen: Übergewichten

Die Suche nach Rendite unterstützt unsere positive Haltung. Eine straffere Vorgehensweise der Fed lassen eine defensive und selektive Haltung aber weiterhin sinnvoll erscheinen.

Geldmarkt/Liquidität: Übergewichten

Wir sind nach wie vor in Cash übergewichtet, denn Geldmarktanlagen erscheinen als Absicherung gegen die gestiegene Unsicherheit (Risikostreuung) und zum „Parken“ von Liquidität grundsätzlich sinnvoll.

Alternative Anlagen: Neutral

Solche Anlagen bieten Diversifikationspotenzial für das Portfolio. Sachwerte profitieren von ihrer Rolle als Instrumente der Inflationsabsicherung.

Rohstoffe: Übergewichten

Rohstoffe sind eine spätzyklische Anlageklasse, die von der globalen Erholung und – vor allem bei fossilen Energieträgern und einigen Metallen – von den gestiegenen geopolitischen Spannungen profitieren.

Gold: Übergewichten

Gold sollte seine Rolle als „sicherer Hafen“ zur Inflationsabsicherung und gegen Unsicherheiten immer wieder entfalten können.

WÄHRUNGEN

EUR-USD: Untergewichten

Die Flucht in Qualität im derzeitigen Risk-off-Umfeld und eine restriktivere Fed stützen den US-Dollar. Nur ein Rückgang der Inflation in den USA und die Andeutung eines Schwenks der Fed könnten den Trend umkehren.

Bitte beachten Sie: Vergangenheitswerte und Prognosen sind kein verlässlicher Indikator für eine zukünftige Wertentwicklung. Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Die Rendite bei Anlagen in Fremdwährungen kann auch infolge von Währungsschwankungen steigen oder fallen. Um die Entwicklung von Staatsanleihen in einem festen Laufzeitbereich abzubilden, werden so genannte synthetische Anleihen berechnet. Dabei wird jeweils die zum relevanten Zeitpunkt „passendste“ reale (echte) Bundesanleihe herangezogen und als Referenz für die Renditechance der synthetischen Anleihe genommen. Abgebildet ist die Entwicklung der erwarteten Rendite bis zur Endfälligkeit (Yield to maturity) unter folgenden Voraussetzungen: bedingungsgerechte Bedienung der Zinszahlungen und Einlösung sowie Halten bis Endfälligkeit. Insoweit handelt es sich um eine Renditechance. Die Renditechancen spiegeln die unterschiedlichen Risikoeinschätzungen der Anleger zu den jeweiligen Produkten bzw. Ländern wieder (höhere Renditechance=höhere Risikoeinschätzung). Die synthetischen Anleihen können nicht erworben werden und beinhalten daher keine Kosten. Bei Währungen und Rohstoffen sind anfallende Erwerbs- und/oder Verwahrkosten nicht berücksichtigt. Quelle: Refinitiv Datastream. Stand: 20.10.2022

19 Hawkish (von 'Hawk' engl. für 'Falke') beschreibt eine eher vorauseilende Einstellung in Bezug auf Leitzinserhöhungen bei sich abzeichnenden Inflationsrisiken. Das Gegenteil von hawkish ist dovish. Ein geldpolitischer "Falke" ist daher jemand, der den gegenwärtigen Nutzen aus weiter niedrig gehaltenen Leitzinsen niedriger einschätzt, als die Gefahren und Kosten einer zukünftig möglicherweise höheren Inflationsrate.

20 Dovish (von 'Dove' engl. für 'Taube') beschreibt eine eher abwartende Einstellung in Bezug auf Leitzinserhöhungen bei sich abzeichnenden Inflationsrisiken. Das Gegenteil von dovish ist hawkish. Eine geldpolitische "Taube" ist daher jemand, der den gegenwärtigen Nutzen aus weiter niedrig gehaltenen Leitzinsen höher einschätzt als die Gefahren und Kosten einer zukünftig möglicherweise höheren Inflationsrate.

21 Damals verfolgte die Fed eine Geldpolitik, die abwechselnd hohe Inflation und hohe Arbeitslosigkeit bekämpfte. In den "Stop"-Phasen erhöhte die Fed die Zinssätze, in den "Go"-Phasen senkte sie diese.

22 Value-Aktien sind vereinfacht gesagt Werte, die als unterbewertet gelten, d.h. mit einem Abschlag zum „inneren Wert“ notieren.

23 Das Konzept der Wachstumsaktien sieht vor, in Werte zu investieren, die in Zukunft Gewinne erzielen.