Im Dialog

Unsere lokalen Chief Investment Officer (CIOs) im Austausch mit unseren Kunden

Italien

WELCHE KRÄFTE TREIBEN DIE PREISE FÜR ÖL UND GAS DERZEIT?

Die Preisentwicklung der Energierohstoffe ist entscheidend für die zukünftige Inflationsentwicklung. Und letztere ist die Schlüsselvariable, die die Zentralbanken beobachten, um eine schrittweise Senkung der Leitzinsen einzuleiten. Obwohl sich das geopolitische Umfeld nach wie vor herausfordernd darstellt, der Konflikt im Nahen Osten andauert und das Risiko einer Eskalation birgt, scheinen die Preise der wichtigsten Energierohstoffe überraschenderweise kaum einen (oder nur sehr geringen) Risikoaufschlag zu beinhalten. Tatsächlich zeigt der Ölpreis seit Monaten einen Seitwärtstrend, während sich der Erdgaspreis nach unten bewegt. Welche Kräfte wirken also auf die Energiemärkte?

Bekannt ist, dass die Straße von Hormuz das Tor des Nahen Ostens nach Asien ist und die Straße von Bab El Mandeb sowie der Suezkanal wichtige Passagen sind, die den Persischen Golf mit Europa verbinden. Heute ist vor allem die letztere Route durch Angriffe der Huthi-Rebellen aus dem Jemen gefährdet. Andererseits sind seit Oktober letzten Jahres, nach dem Ausbruch der Feindseligkeiten in Gaza, keine Infrastrukturen für die Produktion oder Verteilung von Energierohstoffen in der Region betroffen oder beeinträchtigt worden. Es gab also keine direkten Implikationen für den Öl- bzw. den Gaspreis. Die höheren Versicherungs- und Frachtkosten (beim Befahren der Nahost-Route) oder der Umweg nach Europa über das Kap der Guten Hoffnung (etwa 10 Tage mehr Fahrzeit) könnten sich eigentlich nur auf die nachfolgenden Verarbeitungsphasen und möglicherweise auf die Endprodukte auswirken.

Betrachtet man das Ölangebot, lässt sich konstatieren, dass die OPEC+ zwar versucht, die Produktion zu beschränken, um die Preise zu stützen, die Kürzungen praktisch aber auf freiwilliger Basis erfolgen. Tatsächlich hält sich nur Saudi-Arabien an die angekündigten Kürzungen, während es zum Beispiel Anzeichen dafür gibt, dass Russland das vorherige Niveau beibehalten hat. Die USA, seit langem der weltweit führende Ölproduzent, haben ein Rekordniveau von über 20 Mio. Barrel pro Tag erreicht. Und dies trotz eines leichten Rückgangs bei der Anzahl an Förderanlagen, dank wichtiger Produktivitätsverbesserungen bei bestehenden Technologien.

Ein Faktor, der den Ölpreis nach oben treiben könnte, wäre ein plötzlicher Anstieg der weltweiten Nachfrage. Da der konjunkturelle Aufschwung in China, dem größten Importland, jedoch schleppend verläuft, halten wir die Voraussetzungen für ein solches Szenario aktuell für kaum gegeben.

Mit Blick auf die Entwicklung des Erdgaspreises, insbesondere in Europa, fällt auf, dass die Preise – Referenz ist die Amsterdamer Börse und die so genannte TTF (Title Transfer Facility) – in den letzten Monaten sogar rückläufig waren. Die Gründe dafür sind im Wesentlichen im milden Winter und den historisch hohen Lagerbeständen zu suchen. Außerdem ist zu berücksichtigen, dass der Beitrag der erneuerbaren Energien an der Energieerzeugung, insbesondere der Wind- und Wasserkraft, sich wieder auf dem Wachstumspfad befindet. Der Erdgasverbrauch in den großen europäischen Volkswirtschaften wird 2023 wiederum im Durchschnitt um 10 % gegenüber 2022 und sogar um 20 % gegenüber 2021 zurückgehen.

Außerdem hat die Strategie der Europäischen Union, die Lieferquellen zu diversifizieren, um die Abhängigkeit von Russland zu verringern, Wirkung gezeigt: Heute werden nur noch etwa 10 % des Verbrauchs durch russisches Gas gedeckt. Wichtige Partnerschaften wurden mit den USA, Norwegen, Ländern in Nordafrika und am Persischen Golf geschlossen, und der Anteil des flüssigen Erdgases (LNG) hat, verglichen mit dem über Pipelines transportierten, deutlich zugenommen.

Diese Kombination, die ein Schlüsselelement der Reaktionsstrategie auf Russlands Angriff auf die Ukraine ist, könnte jedoch mittelfristig zu einer gewissen Instabilität der Preise führen. Einerseits kommen die Lieferungen immer noch aus den Brennpunkten der Welt. Andererseits ist die Häufigkeit von sehr langfristigen Verträgen mit im Voraus festgelegten Preisen, wie sie für den Pipelinehandel typisch sind, zurückgegangen. Heute kommen beispielsweise rund 50 % des flüssigen Erdgases, das Europa importiert, aus den USA. Wenn Asien aufgrund veränderter Nachfragebedingungen in der Lage wäre, höhere Preise durchzusetzen, würden die US-Produzenten die Exporte nach Europa reduzieren, was zu Preissteigerungen und einer Verringerung der Verfügbarkeit führen würde. Allerdings scheint auch dieses Szenario in den kommenden Monaten nicht mit hoher Wahrscheinlichkeit eintreten zu können.

Zusammenfassend lässt sich sagen, dass wir aktuell keine Faktoren sehen, die die Preisdynamik der wichtigsten Energierohstoffe auf kurze Sicht wesentlich verändern könnten. Die Inflation sollte daher ihren Weg in Richtung der Ziele der großen westliche Zentralbanken, d.h. in Richtung 2 %, fortsetzen. Entsprechend dürfte der geldpolitische Schwenk bald eingeläutet werden.

Alessandro Caviglia, Chief Investment Officer Italy, UniCredit SpA

Österreich

SUBSTANZ ODER WACHSTUM? INVESTMENTANSÄTZE IM VERGLEICH

Viele Anleger und Investoren stellen sich im aktuell schwierigen wirtschaftlichen Umfeld, das zudem von geopolitischen Herausforderungen und unsicheren Rahmenbedingungen durch neue disruptive Technologien geprägt ist, die Frage, ob sie bei Aktieninvestments vermehrt auf Substanzwerte (Value) oder doch auf Wachstumstitel (Growth) setzen sollen. Ein Großteil der Aktien lässt sich in diese beiden Kategorien einordnen - daraus ergeben sich unterschiedliche Investmentphilosophien. Was steckt aber nun genau hinter diesen Bezeichnungen?

Wachstumsaktien (Growth): Wachstumsaktien erfahren mit ihren überdurchschnittlichen Wachstumsraten insbesondere bei risikofreudigen sowie ertragsorientierten Anlegern und Investoren große Beachtung - prominenteste Beispiele (wie Apple oder Alphabet) stammen aus der Technologiebranche. Wachstumsaktien kommt zumeist in wirtschaftlichen Aufschwung-Phasen eine besondere Aufmerksamkeit zu. Unternehmen wie Apple, Amazon oder Tesla werden häufig von visionären und charismatischen Unternehmern wie Steve Jobs, Jeff Bezos oder Elon Musk geführt, die mit ihren Visionen oftmals im Fokus der medialen Öffentlichkeit stehen. Die erzielten Gewinne werden vorrangig in den weiteren Ausbau der Geschäftstätigkeit und das weitere Wachstum investiert. Dividenden an Anleger und Investoren werden hingegen kaum ausbezahlt. Diese Unternehmen können mit ihren Innovationen ganze Branchen verändern, wodurch rasante Kursgewinne erwartet werden - eine Wette auf die Zukunft. Ein wesentliches Merkmal dieser Assetklasse sind relativ hohe Kurs-Gewinn-Verhältnisse (KGV).

Substanzaktien (Value): Substanzaktien sind Titel von Unternehmen mit einem hohen inneren Wert. Im Vergleich zu Wachstumsaktien wird ein geringer Anstieg der zukünftigen Cashflows und damit des Unternehmenswertes bzw. Aktienkurses erwartet. Diese Titel gehören meist zu den klassischen Branchen wie z. B. Energie oder Basiskonsum, aber auch zu etablierten Unternehmen der Informationstechnologie. Bekannte Namen sind unter anderem Unilever, Exxon oder Cisco. Diese Unternehmen weisen üblicherweise ein solides und bewährtes Geschäftsmodell mit relativ konstanten Gewinnen auf. Durch diese Konstanz sind sie geringeren Wertschwankungen unterworfen und wirken auf manche Anleger und Investor deshalb etwas langweilig. Für die Aufrechterhaltung der Geschäftstätigkeit sind meist geringere Investitionen in das Anlagevermögen notwendig. Aufgrund des geringeren Kapitalbedarfes für zukünftige Investitionen können Gewinne regelmäßig in Form von Dividenden an Anleger und Investoren ausbezahlt werden. Im Gegensatz zu den Wachstumsaktien sind diese Unternehmen weniger durch unternehmerische Dynamik als durch Beharrlichkeit und Stabilität gekennzeichnet. Die Unternehmensbewertungen sind im Vergleich zu den Wachstumsaktien relativ zum Unternehmenswert geringer, da auch weniger Wachstum erwartet wird. Auf der anderen Seite wird eine hohe Dividendenrendite ausgewiesen.

Egal ob in Wachstums- oder Substanzaktien investiert werden soll: Anleger und Investoren möchten möglichst hohe Gewinne bei einem möglichst geringen Risiko erzielen. Welche dafür nun die richtige Strategie ist, wird seit vielen Jahren analysiert. Substanzaktien werden zwar als eher konservativ betrachtet, haben aber langfristig eine konstante Performance erzielt. Kurzfristig konnten die Wachstumswerte häufig überzeugen, jedoch können hier immer wieder Übertreibungen und damit verbundene Korrekturen erkannt werden.

Ich finde die Ansicht von Warren Buffett sehr passend, der meinte „There is no such thing as value and growth stocks“ und damit verdeutlichte, dass es viel wichtiger ist, gute Geschäftsmodelle mit einem guten Management zu finden, die mit einem Abschlag zu kaufen sind und ein entsprechendes Wachstum in den nächsten Jahren erzielen können. Die eingehende und tiefgreifende laufende Analyse der Unternehmen ist daher eine wesentliche Grundvoraussetzung für langfristig erfolgreiche Aktieninvestments.

Oliver Prinz, Co-Chief Investment Officer of UniCredit Bank Austria AG and Schoellerbank AG

Deutschland

WORIN LIEGEN DIE GRÜNDE FÜR DEN HÖHENFLUG DES JAPANISCHEN AKTIENMARKTES?

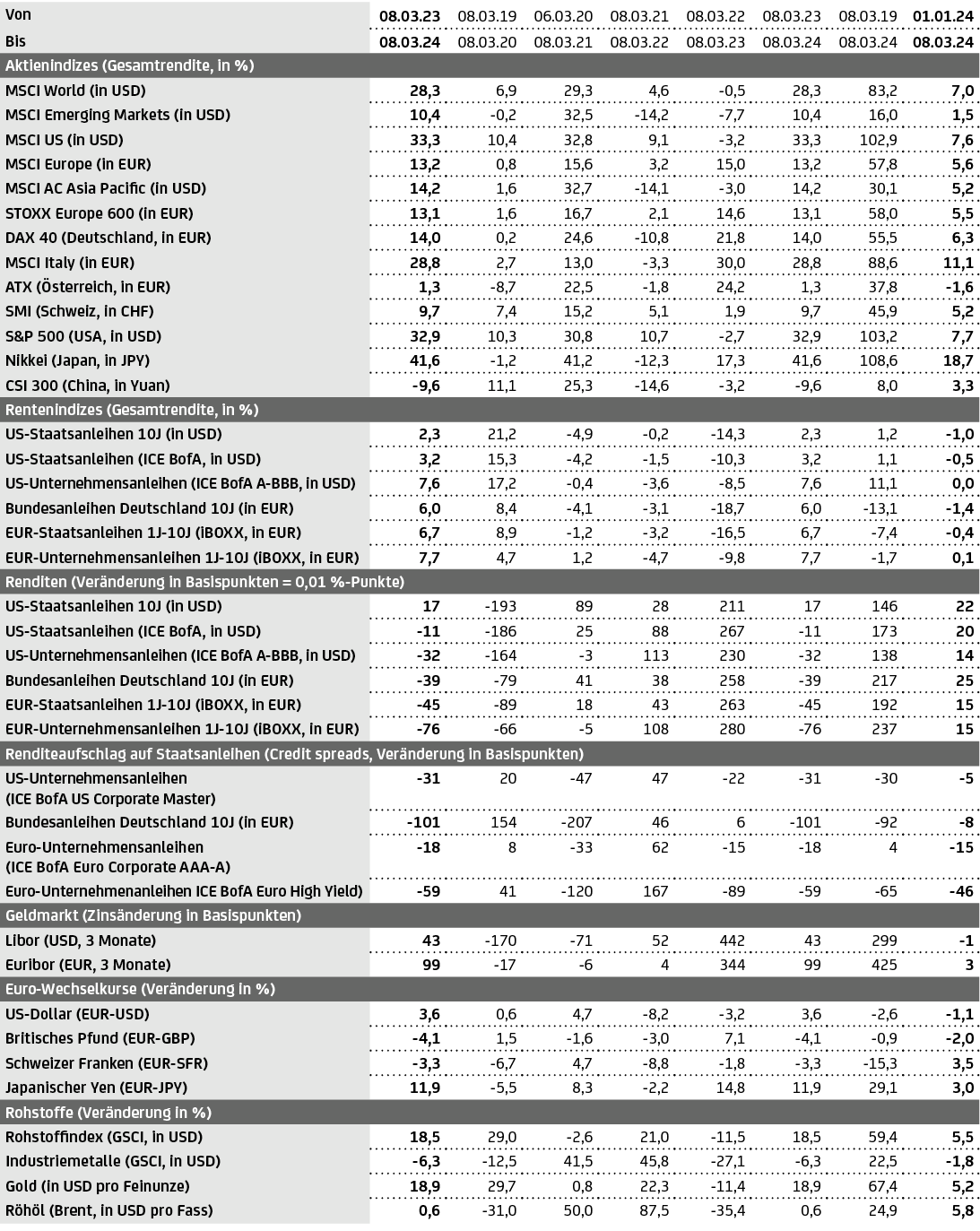

Nach 34 Jahren durchbrach der Nikkei 225, Japans wichtigster Börsenindex, am 22. Februar das Ende Dezember 1989 erreichte Allzeithoch. Zum ersten Mal überhaupt schloss er bei über 39.000 Punkten. Nach der starken Performance des vergangenen Jahres ist der Index seit Jahresbeginn (bis Ende Februar) nochmal um rund 17 % gestiegen (siehe Tabelle). Er profitierte dabei nicht nur vom schwachen Yen, der die Gewinne der exportorientierten japanischen Unternehmen, die unter den Tokioter Aktien stark gewichtet sind, steigen lässt, sondern auch davon, dass sich Anleger und Investoren angesichts der zuletzt enttäuschenden konjunkturellen Entwicklung in China und der geopolitischen Spannungen mit dem Westen zuletzt scheinbar zunehmend von den dortigen Märkten abwenden.

Der Erholung am japanischen Aktienmarkt liegen vor allem aber auch strukturelle Veränderungen in Japan selbst zugrunde: die Reformen des ehemaligen Premierministers Shinzo Abe, Maßnahmen zur Verbesserung der Corporate Governance, steuerbegünstigte Aktienrückkauf- und Ausschüttungsstrategien und die direkte Unterstützung durch die Bank of Japan (BoJ) in Form von Ankäufen börsengehandelter Fonds stützen die internationale Wettbewerbsfähigkeit japanischer Unternehmen bzw. die Bewertungen japanischer Aktien. Nachdem das Land jahrzehntelang mit Deflation zu kämpfen hatte, die fehlende Investitionen, sinkende Umsätze und fallende Löhne mit sich brachte, hat sich Japans Wirtschaft stabilisiert. Die Inflation zog in den Jahren vergangenen beiden Jahren merklich an (wenn auch weniger drastisch als im Euroraum oder in den USA). Sie soll der jüngsten Prognose der japanischen Zentralbank zufolge in diesem Jahr aber wieder auf 2,4 % sinken.

Gegenwind für den Aktienmarkt könnte die möglicherweise bevorstehende Normalisierung der Geldpolitik mit sich bringen. Bislang ist die BoJ die einzige große westliche Zentralbank, die ihren Leitzins noch im negativen Bereich hält. Wenn der Yen infolge steigender Zinsen aufwerten sollte, könnte das exportorientierte japanische Unternehmen belasten. Nichtsdestotrotz tun Anleger und Investoren tun gut daran, japanische Aktien als mögliche (kleine) Depotbeimischung im Blick zu haben, denn deren Bewertungen erscheinen trotz der starken Performance der zurückliegenden Monate nach wie vor nicht teuer.

Philip Gisdakis, Chief Investment Officer Germany, UniCredit Bank GmbH (HypoVereinsbank)

Bitte beachten Sie: Vergangenheitswerte und Prognosen sind kein verlässlicher Indikator für eine zukünftige Wertentwicklung. Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Die Rendite bei Anlagen in Fremdwährungen kann auch infolge von Währungsschwankungen steigen oder fallen. Um die Entwicklung von Staatsanleihen in einem festen Laufzeitbereich abzubilden, werden so genannte synthetische Anleihen berechnet. Dabei wird jeweils die zum relevanten Zeitpunkt „passendste“ reale (echte) Bundesanleihe herangezogen und als Referenz für die Renditechance der synthetischen Anleihe genommen. Abgebildet ist die Entwicklung der erwarteten Rendite bis zur Endfälligkeit (Yield to maturity) unter folgenden Voraussetzungen: bedingungsgerechte Bedienung der Zinszahlungen und Einlösung sowie Halten bis Endfälligkeit. Insoweit handelt es sich um eine Renditechance. Die Renditechancen spiegeln die unterschiedlichen Risikoeinschätzungen der Anleger zu den jeweiligen Produkten bzw. Ländern wieder (höhere Renditechance=höhere Risikoeinschätzung). Die synthetischen Anleihen können nicht erworben werden und beinhalten daher keine Kosten. Bei Währungen und Rohstoffen sind anfallende Erwerbs und/oder Verwahrkosten nicht berücksichtigt. Quelle: Refinitiv Datastream. Stand: 08.03.24.