Ausfallrisiken nehmen zu

Kreditwürdigkeit europäischer Unternehmen bleibt aber intakt

Die wirtschaftliche Erholung in Europa nach der Corona-Pandemie ist infolge der russischen Invasion in der Ukraine zum Stillstand gekommen. Durch den starken Anstieg der Energie- und Rohstoffpreise hat der Krieg den bereits bestehenden Inflationsdruck verstärkt, das Ungleichgewicht zwischen Angebot und Nachfrage verschärft und schwächt die Kaufkraft der Haushalte zunehmend. Befragungen in der Wirtschaft und eine schwaches Konsumentenvertrauen deuten auf eine längere Phase mit gedämpften wirtschaftlichen Perspektiven hin. Angesichts der hohen Unsicherheiten hat auch die Volatilität an den Finanzmärkten auf breiter Front zugenommen, und die aggressive geldpolitische Straffung hat in den vergangenen Wochen und Monaten zu einer erheblichen Marktkorrektur geführt.

Die Stimmung der Unternehmen in der Eurozone hat sich sukzessive eingetrübt: Der Einkaufsmanagerindex (PMI) ist zuletzt im September um 0,8 Punkte auf 48,1 Zähler weiter gesunken1 und deutet einen (leichten) Rückgang der Wirtschaftsleistung bereits im dritten Quartal an. Denn insbesondere im Euro-Raum sehen sich Unternehmen anhaltendem Gegenwind durch hohe Inputpreise, höhere Finanzierungskosten und geringere Umsätze konfrontiert. Der daraus resultierende Margendruck könnte die Schuldendienstfähigkeit insbesondere derjenigen Unternehmen belasten, die bereits jetzt hoch verschuldet sind und noch immer unter den Auswirkungen der Corona-Pandemie leiden. Hinzu kommt, dass Unternehmen des verarbeitenden Gewerbes infolge ihrer hohen Energieintensität anfälliger für die hohen Energiepreise sind, so dass diese zuletzt teilweise bereits zu Produktionseinschränkungen2 geführt haben.

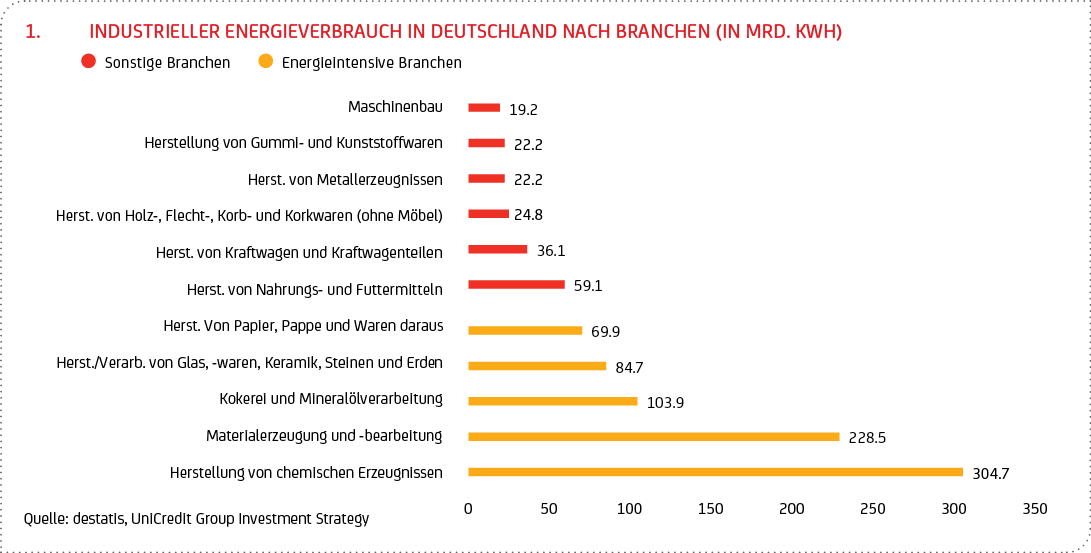

Ein Blick auf die verschiedenen Branchen in Deutschland verdeutlicht, dass die Herstellung von chemischen Produkten am meisten Energie benötigt, gefolgt von Metallerzeugung und -verarbeitung (siehe Grafik 1). Einen hohen Energiebedarf haben auch Kokerei und Mineralölverarbeitung sowie die Herstellung von Glas, Glaswaren, Keramik, Papier und Pappe.

AUSFALLRISIKEN BEI UNTERNEHMEN DÜRFTEN ZWAR ZUNEHMEN, ABER NUR MODERAT STEIGEN

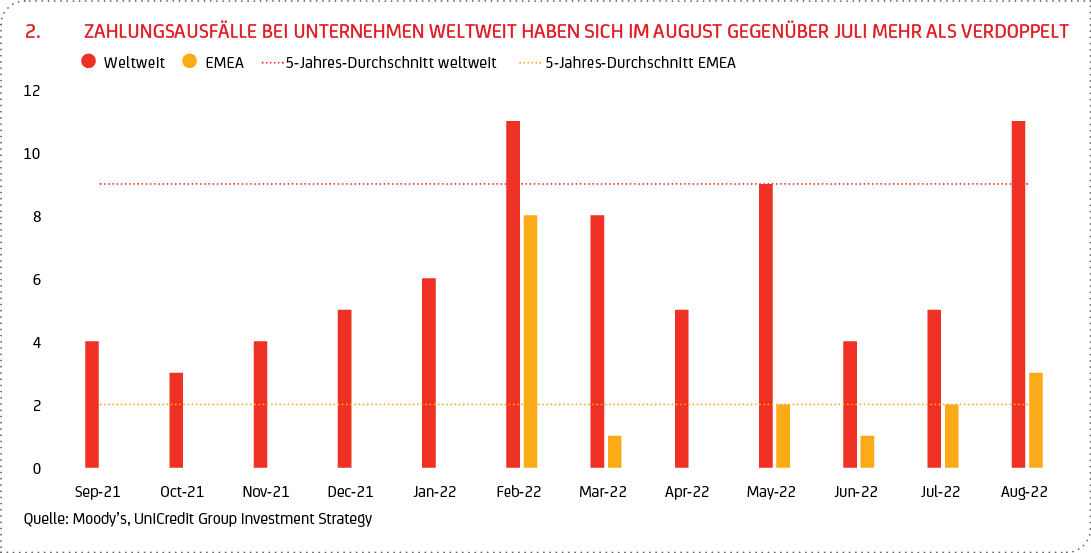

Tatsächlich ist zu beobachten, dass die hohe Inflation und die sich eintrübenden Wirtschaftsaussichten in Kombination mit den erschwerten Finanzierungsbedingungen bereits bestehende Schwachstellen bei den Kreditnehmern verstärken. Höhere Ausfallwahrscheinlichkeiten bei Unternehmenskrediten können als Anzeichen eines höheren Kreditrisikos gedeutet werden. Laut der Ratingagentur Moody’s ist die Zahl der Zahlungsausfälle (bezogen auf das von Moody’s geratete Unternehmensuniversum) im laufenden Jahr bis Ende August auf 59 gestiegen und übertraf damit bereits vier Monate vor Jahresende die Zahl von 55 für das gesamte Jahr 2021. Geografisch betrachtet gab es in Nordamerika die meisten Ausfälle (23); in Europa waren es 17 (siehe Grafik 2).

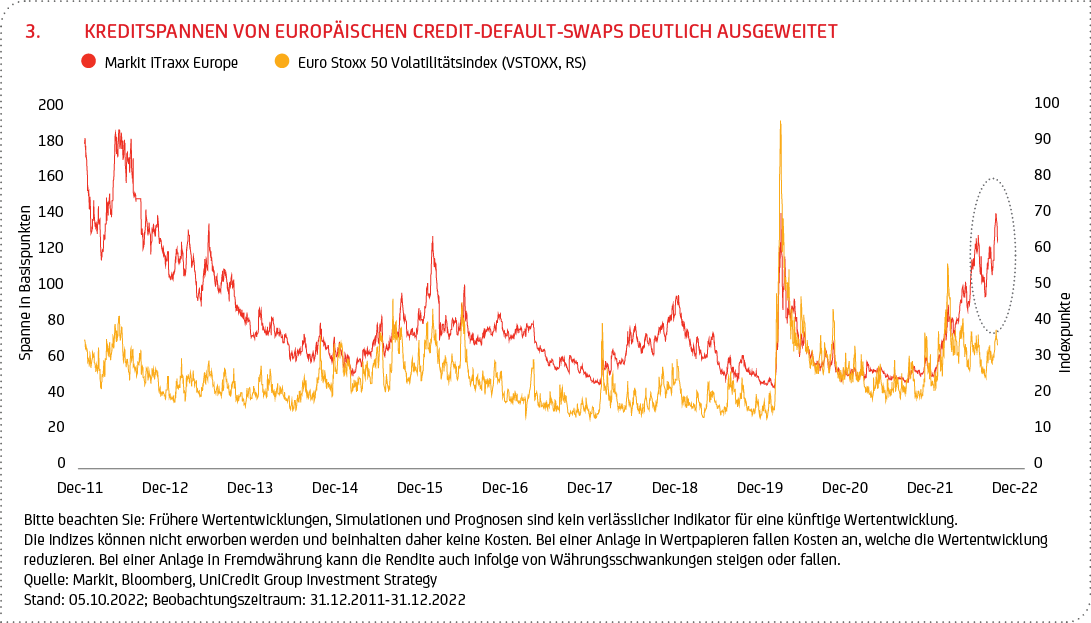

Wenig überraschend angesichts dieser Entwicklung haben zuletzt auch die Kosten für die Absicherung europäischer Unternehmensschulden (Credit-Default-Swaps) den Höchststand überschritten, der im Jahr 2020 während der Pandemie erreicht wurde. Der Markit iTraxx Europe Index für Investment-Grade-Credit-Default-Swaps stieg Ende September auf mehr als 140 Basispunkte und damit auf den höchsten Stand seit September 2012 (siehe Grafik 3), als die Schuldenkrise im Euroraum in vollem Gange war. Noch vor einem Jahr lag der Index auf dem niedrigsten Stand seit der globalen Finanzkrise. Verglichen damit verlief der Ausverkauf an den Aktienmärkten bisher noch relativ geordnet.

Zwar dürften Ausfallrisiken, insbesondere für spekulative Kreditnehmer mit ohnehin knapper Liquidität und unzureichender Kapitalaustattung, weiter zunehmen. Dennoch rechnet Moody’s nicht mit einem starken Anstieg der Ausfallquote in den nächsten zwölf Monaten, unter anderem deshalb, weil viele Unternehmen die günstigen Marktbedingungen der letzten Jahre genutzt haben, um die Fälligkeit ihrer Schulden zu verlängern. Demnach prognostiziert die Ratingagentur (in einem Basisszenario, das keine Rezession zugrunde legt), dass die globale Ausfallrate für spekulative Kredite von aktuell 2,3% bis Ende 2022 auf 2,9% steigen wird, bevor sie im August 2023 ein Niveau von 3,8%3 erreicht. Dies wäre immer noch niedriger als der historische Durchschnitt von 4,1%.

Auch wir gehen davon aus, dass die Ausfallrate in den kommenden zwölf Monaten nur graduell auf über 3% ansteigen wird. Da die Unternehmen weiterhin über hohe Cash-Positionen verfügen und die Bonitätsstruktur ihrer Tilgungen hoch bleibt – 64% der hochverzinslichen Anleihen werden laut UniCredit Research von Nicht-Finanz-Emittenten aus dem iBoxx4-Universum mit einem „BB“ Rating (Nicht-Investitionsgrad) getilgt und nur weniger als 2% des Refinanzierungsbedarfs entfällt auf Unternehmen mit einem „CCC“ Rating (extrem spekulativ) –, sollte sich ein Anstieg der Ausfallraten nach unserem Ermessen auch in Zukunft in einem überschaubaren Rahmen bewegen. Moody‘s schätzt allerdings, dass eine vollständige Unterbrechung der russischen Erdgaslieferungen nach Europa – mittlerweile Realität geworden – die Kreditqualität von etwa 20% der von Moody‘s gerateten Nicht-Finanzunternehmen in der EMEA5-Region erheblich verschlechtern könnte, und die Befürchtungen über eine Gasknappheit6 in Europa sind nach wie vor groß.

HOHE ENERGIE- UND LEBENSMITTELPREISE SORGEN FÜR DEUTLICHE KAUFKRAFTVERLUSTE

Sorgen bereitet aber auch der deutliche Rückgang der Nachfrage im Dienstleistungsbereich, denn die jüngsten Preissprünge, insbesondere bei Energie und Lebensmitteln, dürften zu einem erheblichen Verlust von Kaufkraft bei den privaten Haushalte führen. Nachdem die Inflation in der Eurozone im September einen neuen Höchststand von 10% verzeichnete, gehen wir zwar von einem Rückgang der Inflation im Laufe des kommenden Jahres aus. Die Gesamtinflation wird aber mutmaßlich noch einige Monate hoch bleiben. Das belastet die Kaufkraft der Haushalte, die einen zunehmend größeren Teil ihres Einkommens für den täglichen Konsum aufwenden müssen, was ihre Schuldendienstfähigkeit verringert. Insbesondere einkommensschwächere Haushalte müssen einen höheren Anteil ihres Einkommens für Lebensmittel und Energie ausgeben; sind sie damit besonders anfällig für die rasanten Preissteigerungen in diesen Segmenten. Die fortgesetzte Straffung der Geldpolitik und steigende Zinsen dürften das Einkommen der Haushalte weiter belasten und insbesondere private Kreditnehmer mit variablen Zinssätzen unter Druck setzen.

Daüber hinaus mehren sich vor dem Hintergrund der Kombination aus hoher Inflation, steigenden Zinsen und unsicheren wirtschaftlichen Aussichten die Anzeichen, dass die Immobilienmärkte nach dem lange anhaltenden Aufwärtstrend7 im Euroraum angesichts der gestiegenen Hypothekenzinsen ebenfalls unter Druck kommen. Der reale Kaufkraft- und Einkommensverlust der privaten Haushalte wirkt sich auch auf die Zahlungsbereitschaft auf dem Immobilienmarkt aus, wobei Haushalte in Ländern, in denen Hypotheken überwiegend auf variablen Zinssätzen oder kurzfristigen Festzinsen basieren, stärker von steigenden Zinsen betroffen sein dürften. Banken haben ihrerseits die Erwartungen hinsichtlich der Nachfrage nach Hypothekarkrediten gesenkt, was auf ein größeres Korrekturpotenzial hindeutet.

FINANZSEKTOR ERWEIST SICH ALS ÄUßERST WIDERSTANDSFÄHIG

Mit Blick auf den europäischen Finanzsektor sollten die hohe Teuerungsrate und steigende Zinssätze nicht per se zu einer Verschlechterung der Qualität in den Kreditportfolien der Banken führen. Die Kombination aus sich verschlechternden Wirtschaftsaussichten, hoher Inflation und steigenden Energiepreise dürfte sich gleichwohl negativ auf die Qualität der Kreditportfolien auswirken, da sie die Fähigkeit der Kreditnehmer zur Bedienung ihrer Schulden einschränken dürfte. Die drei europäischen Aufsichtsbehörden (Europäische Bankenaufsichtsbehörde [EBA], Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung [EIOPA], und Europäische Wertpapier- und Marktaufsichtsbehörde [ESMA]) haben in ihrem Mitte September gemeinsamen vorgelegten Risikobericht Herbst 2022 betont, dass sich die Anfälligkeit des Finanzsektors dadurch insgesamt erhöht hat.

Auch der Vizepräsident der Europäischen Zentralbank, Luis De Guindos, machte unlängst deutlich, dass die Banken in der Eurozone ihre Rückstellungen (für potenziell notleidende Kredite) weiter werden erhöhen müssen, um die Folgen des wirtschaftlichen Abschwungs zu bewältigen, und warnte davor, dass letzterer einen Anstieg von Unternehmensinsolvenzen zur Folge haben könne. Gleichzeitig räumte er ein, dass die höheren längerfristigen Zinsniveaus positive Effekte auf die Rentabilität der Banken habe.

Tatsächlich ist davon auszugehen, dass sich die Rentabilität der europäischen Banken weiter verbessert: Höhere Leitzinsen bedeuten höhere Gewinne, da der Nettozinsertrag8 steigt. Diese steigenden Erträge dürften die potenziell höheren Wertberichtigungen und steigenden Kosten der Banken überkompensieren, auch wenn die hohe Inflation die Lohnkosten und andere Ausgaben der Banken belasten dürfte. Auf der anderen Seite steht auch zu erwarten, dass die gedämpfte Wirtschaftstätigkeit die Kreditnachfrage verringern und damit das Wachstum des Nettozinsertrags aus dem Kreditvolumen bremsen könnte.

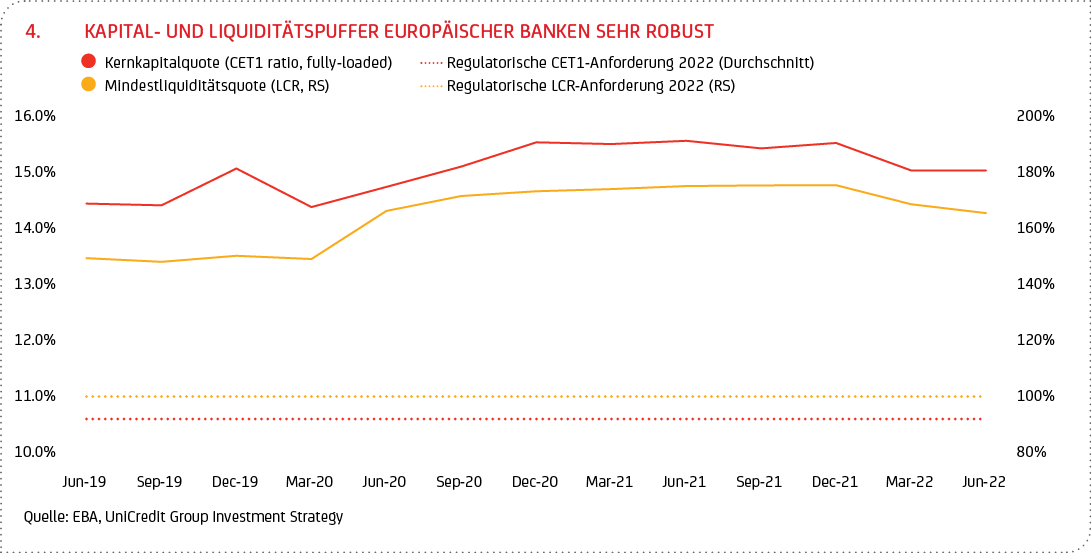

Insgesamt aber hat sich das europäische Finanzsystem bisher trotz der zunehmenden politischen und wirtschaftlichen Unsicherheit – auch durch die Reformen der vergangenen Dekade – als äußerst widerstandsfähig erwiesen. Zwar ist davon auszugehen, dass die Phase erhöhter Unsicherheit noch eine Weile anhalten wird; dennoch rechnen wir nicht mit größeren Verwerfungen im Bankensektor. Die aktuellen Wachstumsrevisionen bzw. -prognosen sind weniger hart als die Szenarien, welche die EBA in ihrem Stresstest im vergangenen Jahr durchgespielt hat. Alles in allem haben die von der EZB beaufsichtigten Banken9 bei diesem Stresstest gut abgeschnitten. Bis zur russischen Invasion in der Ukraine haben sie ihre Bestände an notleidenden Krediten weiter abgeschmolzen, unter anderem dank einer konsequenten Umsetzung ihrer Pläne zum Abbau und zur Veräußerung selbiger. Eine Rezession würde zwar potenziell Druck auf die Rentabilität der Banken ausüben; die Kapital- und Liquiditätspuffer der meisten europäischen Banken sind aber groß genug (siehe Grafik 4), dass auch ein solches Szenario die Stabilität des Systems nicht gefährdet.

FAZIT UND IMPLIKATIONEN FÜR DIE ANLAGESTRATEGIE

Die Energiekrise macht der zu Beginn des Jahres noch erwarteten kräftigen Post-Pandemie-Erholung der europäischen Wirtschaft einen Strich durch die Rechnung. Die Auswirkungen dieser Krise auf die Kreditwürdigkeit der europäischen Unternehmen werden letztlich auch davon abhängen, ob die betroffenen Emittenten die höheren Energiepreise an ihre Kunden weitergeben und inwieweit staatliche Unterstüzungsprogramme eine dämpfende Wirkung entfalten können. Das Uniper-Szenario in Deutschland beispielsweise nährt die Hoffnung, dass die europäischen Regierungen die während der Pandemie eingesetzten Staatshilfen auch in der aktuellen Lage als Instrument nutzen10.

Vor diesem Hintergrund bleiben wir mit Blick auf Unternehmensanleihen bei unserer defensiven, selektiven Positionierung, d.h. wir bevorzugen Anleihen aus eher nicht-zyklischen Sektoren bzw. fundamental solide Unternehmen mit starken Bilanzen und beständiger Rentabilität. Die aktuelle Bewertung europäischer IG-Unternehmensanleihen preist nach unserem Ermessen bereits ein hohes Maß an „Verschlechterungspotenzial“ ein. Zwar kann eine weitere Spread-Ausweitung kurzfristig nicht ausgeschlossen werden (für eine detaillierte Spread-Prognose verweisen wir auf den Euro Credit Pilot von UniCredit Research vom 5. Oktober); aber auch für diesen Fall sehen wir uns bei Euro-Unternehmensanleihen mit guter Bonität (Investment Grade, IG) relativ besser aufgehoben.

Grundsätzlich erhöhen die gestiegenen Renditen11 für IG-Anleihen die Attraktivität dieses Anlagesegments. Insbesondere multinationale Konzerne aus dem IG-Bereich haben in der Regel Wettbewerbsvorteile und eine hohe Preissetzungsmacht, wodurch steigende (Input-)Preise leichter an den Kunden weitergegeben werden können. Daher erwarten wir bei guter Bonität auch für den Fall einer weiteren Konjunkturabschwächung oder einer deutlich schlechter als erwartet ausfallenden kommende Berichtssaison keinen signifikanten Anstieg der Ausfallraten, während das High-Yield-Segement insgesamt anfälliger erscheint. Grundsätzlich bleibt eine selektive Auswahl der Emittenten dringend geboten.

Zu unserer eher defensiven Positionierung zählt auch, dass wir uns im kurzen bis mittleren Durationsband aktuell am wohlsten fühlen, wo wir die Renditekombination aus Staatsanleihenverzinsung plus Kreditrisikoaufschlag als interessant einschätzen. Ebenso erachten wir ein relativ höheres Gewicht an Unternehmen aus dem Banken- bzw. Finanzsektor insgesamt als sinnvoll, da der Sektor – wie oben ausgeführt – sehr solide Fundamentaldaten aufweist und in einem Umfeld steigender Zinsen nach unserem Ermessen insgesamt profitieren sollte. Auch die staatlichen Entlastungspakete dürften dazu beitragen, die Auswirkungen der Energiekrise auf den Finanzsektor zu begrenzen.

1Dabei hat sich die Stimmung in der Industrie (-1,2 auf 48,4 Punkte) und bei den Dienstleistern (-1,0 auf 48,8 Punkte) ähnlich stark eingetrübt. Beide Indizes liegen deutlich unter der Expansionsschwelle von 50 Punkten.

216% der deutschen Industriebetriebe sehen sich laut einer Umfrage des Deutschen Industrie- und Handelskammertag (DIHK) vom Juli zu einer Drosselung ihrer Produktion oder gar zur Aufgabe ganzer Geschäftszweige gezwungen. Bei energieintensiven Betrieben lag der Anteil demnach mit 32% doppelt so hoch. Laut Statistischem Bundesamt stellten Industrie, Bau und Energieversorger im Juli zusammen 0,3% weniger her als im Vormonat.

3In den adversen Szenarien von Moody’s steigt die Quote allerdings deutlicher an (auf 7,1% in einem moderat pessimistischen und auf 11,3% in einem äußerst pessimistischen Szenario).

4iBoxx erstellt, berechnet und publiziert Anleiheindizes für europäische und globale Märkte und ist eine Sparte des Finanzdienstleistungsunternehmens IHS Markit.

5EMEA ist eine aus dem angloamerikanischen Sprachraum stammende Abkürzung für den Wirtschaftsraum Europa (englisch Europe), Naher Osten (aus US-amerikanischer Sicht Mittlerer Osten: Middle East) und Afrika (Africa). Dies entspricht dem Wirtschaftsraum Europa-Arabien-Afrika.

6Die Daten von „Gas Infrastructure Europe“ zeigen aber, dass sich die Gasspeicher in der EU seit April jeden einzelnen Tag auf mittlerweile fast 90% gefüllt haben. Deutschland hat per Ende September – bei einem gesetzlich vorgegebenen Ziel von 95% zum 1. November – bereits einen Füllstand knapp 92% erreicht. Dieses Ziel dürfte aller Voraussicht nach deutlich früher erreicht werden.

7Im ersten Quartal 2022 lag das Preiswachstum für Wohnimmobilien laut EZB im Euroraum noch bei 9,8% - die höchste nominale Wachstumsrate seit den frühen 1990er Jahren.

8DIe Differenz zwischen dem, was eine Bank für Einlagen zahlt und für Kredite berechnet.

9Auch kleinere und mittlere Banken in Deutschland sind nach Einschätzung der deutschen Finanzaufsicht auf Basis des nationalen Banken-Stresstests 2022 auf Krisen insgesamt solide vorbereitet.

10Die deutsche Regierung etwa wird Bevölkerung und Unternehmen mit einem 200 Milliarden Euro schweren „Abwehrschirm“ unterstützen. Die Gelder hierfür stammen aus einer Reaktivierung des Wirtschaftsstabilitätsfonds, der zu Beginn der Corona-Krise gebildet und als Sondervermögen neben dem normalen Bundeshaushalt platziert wurde. Eine Kommission soll bis Mitte Oktober Vorschläge zur konkreten Ausgestaltung machen. Fest steht bereits, dass anstelle der umstrittenen Gasumlage eine Gaspreisbremse eingeführt werden soll. Wirtschaftsforschungsinstitute warnen allerdings, dass das Paket die Inflation weiter anheizen könnte, da der Anreiz zum Energiesparen wegfällt, wenn der Staat einspringt.

11Sie sind zum einen ein Effekt des allgemein höheren Renditeumfelds und zum anderen auf die Ausweitung der Zinsdifferenz zu Euro-Staatsanleihen (Spread).