Wirtschaft & Märkte

Wachstumsrisiken nehmen weiter zu, Rezessions- und Notenbankängste aber wohl überzogen

Der Gegenwind für die Weltwirtschaft lässt nicht wirklich nach. Wachstums-, ja sogar Rezessionsängste haben sich breitgemacht. Risikobehaftete Anlagen gaben teilweise heftig nach. Der weiter zunehmende Inflationsdruck, die Gefahr einer Lohn-Preis-Spirale, der Krieg in der Ukraine, vor allem aber das sich verschärfende monetäre bzw. finanzwirtschaftliche Umfeld, Lieferkettenprobleme sowie zuletzt auch noch der Wachstumseinbruch in China unterziehen die Post-Corona-Erholung einem fortdauernden Stresstest. Noch aber zeigen sich die großen etablierten Volkswirtschaften als recht widerstandsfähig. Die Hoffnung auf ein global überdurchschnittliches Wachstum im zweiten Halbjahr (Aufholeffekte) scheint jedoch zu verfliegen. Mehr noch, auch die Gefahr einer holprigen oder gar harten Landung der Weltwirtschaft nimmt zu. Möglicherweise müssen die Notenbanken ihre Leitzinsen doch noch über den neutralen Wert hinaus anheben, um die Inflationserwartungen wieder auf niedrigeren Niveaus zu verankern. Möglicherweise dreht Russland Europa doch noch den Gashahn vollständig zu. Das aber sind noch immer Risiko- und nicht unsere Basisszenarien. Wir rechnen nach wie vor mit einem soliden zweiten Halbjahr 2022 – gefolgt von einer relativ weichen Landung, das heißt einem sukzessiven Einschwenken auf Trend (Post-Corona-Normalisierung) mit temporärem Unterschießen im Verlauf des kommenden Jahres – auch weil wir die aggressiven Notenbankerwartungen der Investoren für überzogen halten. Die weltwirtschaftlichen Abwärtsrisiken aber steigen weiter, die Wachstumserwartungen werden weiter sukzessive nach unten revidiert6.

Chinas Wirtschaft ist im Frühjahr wohl geschrumpft

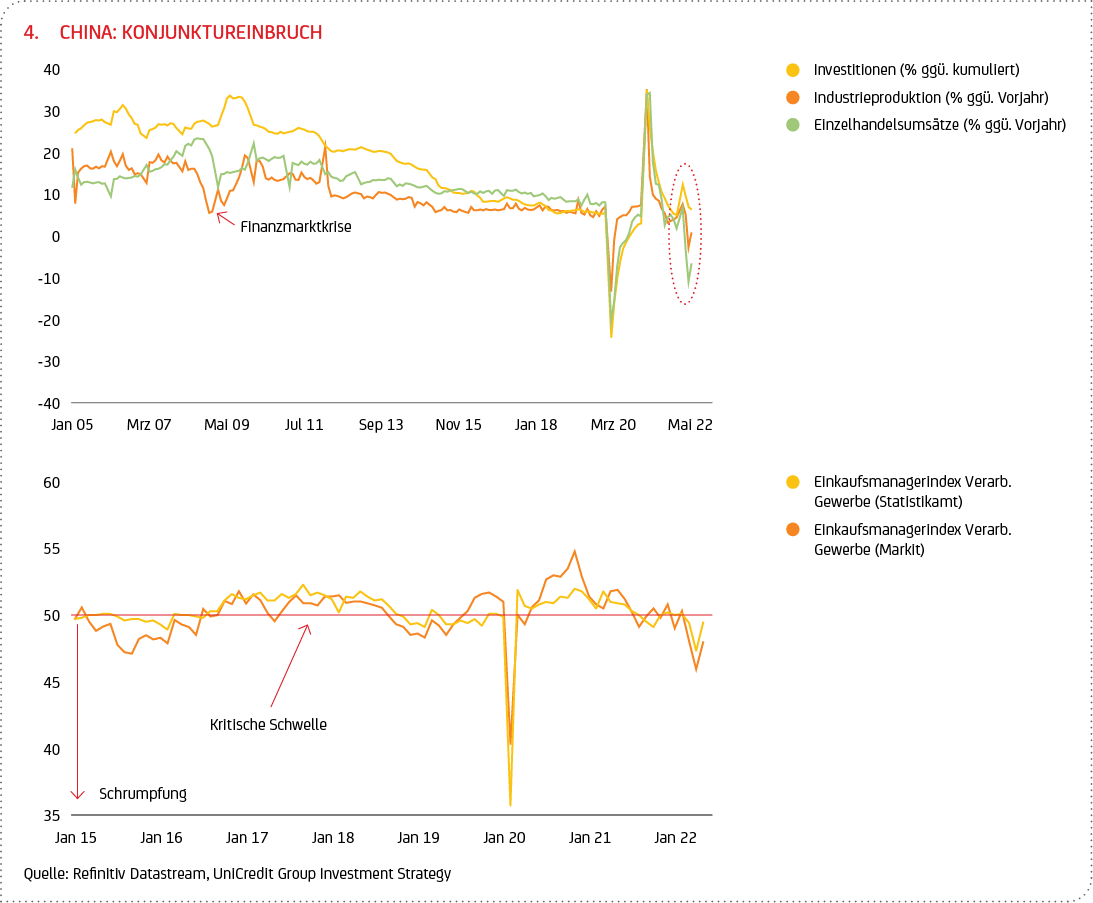

Wir waren für China schon vor Monatsfrist recht skeptisch, hatten unsere Wachstumserwartungen spürbar nach unten gezogen und für das laufende Quartal kaum mehr als Stagnation veranschlagt. Die zeitnahen Konjunkturdaten lassen nun aber sogar ein kräftiges Minus erwarten. So sind mit den rigorosen „Lockdowns“7 (Null-Covid-Strategie) die Stimmungs- bzw. Einkaufsmanagerindizes regelrecht abgesackt. Und auch die harten Wirtschaftsindikatoren brachen ein (siehe Grafik 5). Allein im April gingen die Einzelhandelsumsätze um über 11% gegenüber Vorjahr zurück. Ähnlich hoch war das Minus bei den Bauinvestitionen. Zudem schrumpften die Industrieproduktion (im Monatsvergleich sogar um 7%), die Exporte und die Kreditvergabe. Kein Wunder, dass auch die Unternehmensgewinne mächtig unter Druck kamen. Gut möglich daher, dass das reale BIP Chinas im Frühjahr um annualisiert 4% gegenüber Vorquartal geschrumpft ist. Es wäre das erste Minus seit Ausbruch der Covid-Pandemie Anfang 2020.

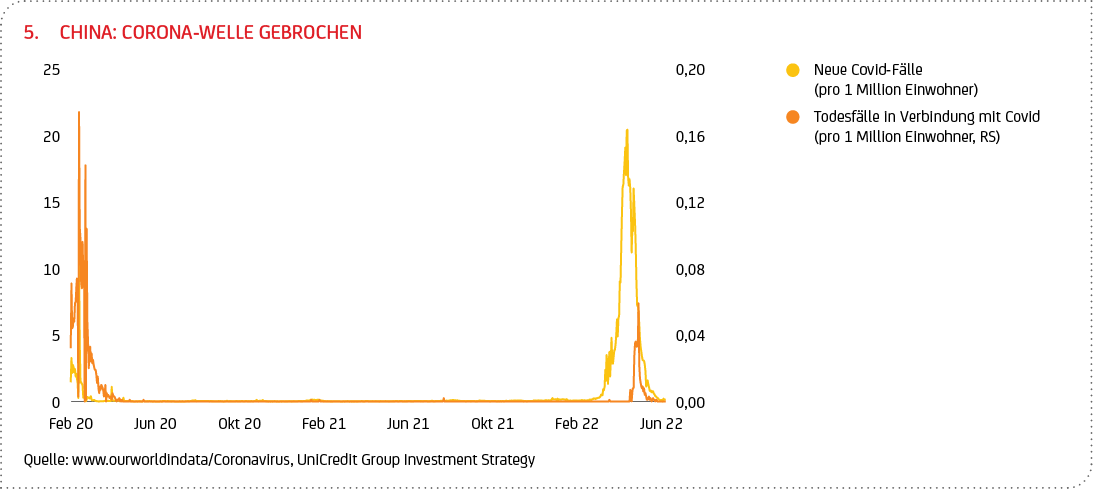

Die gute Nachricht: Das Schlimmste in puncto Corona liegt hinter China. Die Omikron-Fallzahlen sind inzwischen massiv zurückgegangen (siehe Grafik 5). Gleiches gilt für die Ansteckungsgefahr8, so dass sich die Lage weiter entspannen sollte. Peking konnte die rigorosen „Lockdowns“ schon zum Monatswechsel lockern. Die Menschen durften ihre Wohnungen verlassen, der private und öffentliche Verkehr wurde (mit Einschränkungen) wieder aufgenommen. Damit dürfte sich die Wirtschaftstätigkeit sukzessive zu normalisieren beginnen. Die Stimmungsindikatoren konnten sich bereits aufhellen und sollten bald schon in den Expansionsbereich zurückkehren. Gleiches erwarten wir für die harten Konjunkturindikatoren. Ein kräftiger (technischer) „Rebound“ nach dem Abebben des Corona-Schocks ist daher vorprogrammiert. Wir erwarten für das Sommerquartal ein annualisiertes BIP-Plus von 6%, vielleicht sogar mehr.

Fortschreiben sollte man die hohe Dynamik allerdings nicht. Zum einem könnte es mit den Lockerungen zu neuen Omikron-Wellen9 und neuen Lockdowns kommen (erste Mini-„Lockdowns“ gibt es bereits), zum anderen agiert Peking wirtschaftspolitisch noch recht zögerlich. Zwar hat die Regierung ihre Geld- und Fiskalpolitik zu Frühlingsbeginn auf expansiv gestellt. Sie blieb bislang aber deutlich hinter den (selbst genährten) Erwartungen zurück. So nahm die Zentralbank zwar die Mindestreserve- und Hypothekensätze zurück, nicht aber den Leitzins (von derzeit 2,85%). Zudem war die Senkung von Steuern und Abgaben ohnehin geplant, wurde also nur vorgezogen. Und die erwarteten Transferzahlungen an die privaten Haushalte (Konsumscheck o.ä.) lassen weiter auf sich warten.

Aber auch wenn Peking hier noch nachlegen sollte, wird die Wirtschaft das angepeilte Wachstumsziel von 5½% für das Gesamtjahr wohl deutlich verfehlen. Um viel mehr als 4%-4¼% dürfte das reale BIP im laufenden Jahr nicht wachsen. Und auch mittelfristig erwarten wir nur eine unterdurchschnittliche Performance – selbst wenn 2023 noch einmal eine Fünf vor dem Komma stehen sollte (Nachholeffekte). Belastungen resultieren zum einen aus den Strukturproblemen (Überschuldung von Staatsfirmen und Regionalregierungen, Hauspreisblase) und dem Umbau des Wirtschaftssystems10. Zum anderen aber dürfte China zu den Verlierern der anlaufenden De-Globalisierung zählen. Immer mehr westliche Unternehmen verlagern ihre Wertschöpfung zurück in die Heimat. Die neuerlichen Lieferkettenprobleme im Zuge des Ukraine-Kriegs und der faktische Schulterschluss Pekings mit Moskau haben ihnen auch die Abhängigkeit von China eindrucksvoll vor Augen geführt und einen Umdenkprozess angestoßen.

Chinas Wachstumseinbruch bremst auch die Weltwirtschaft – unmittelbar, weil das Land als zweitgrößte Volkswirtschaft allein 19% zum globalen BIP beisteuert, und indirekt, weil China doch stark mit anderen Volkswirtschaften verflochten ist. Das gilt insbesondere für die asiatischen Nachbarn, aber auch für Europa und die USA mit ihren mitunter hohen Export- bzw. Importanteilen. Schätzungen zufolge könnte Chinas Schwächeanfall das weltweite Wachstum im laufenden Jahr um bis zu einem halben Prozentpunkt (Pp) schmälern.

US-Wirtschaft zeigt sich widerstandsfähig, Rezessionsängste und Fed-Erwartungen überzogen

Noch aber scheinen die etablierten Industrieländer all den Widrigkeiten trotzen zu können. Das gilt insbesondere für die USA. Dort zeichnet sich für das laufende Quartal sogar ein kräftiges Wachstum11 von annualisiert 2½% ab. Natürlich ist dies eine technische Gegenreaktion („Payback“) auf den schlechten Jahresauftakt (-1,5%). Aber auch die heimische Endnachfrage, d.h. die Entwicklung ohne die zuletzt extrem volatilen Bestandteile Lagerhaltung und Exporte, sollte spürbar zugelegt haben. Das gilt insbesondere für den so wichtigen privaten Verbrauch.

Das unterstreicht unsere langgehegte Erwartung, dass mit Abklingen von Corona – den USA blieb die Winter-Welle ja erspart – Nachholeffekte insbesondere beim Konsum von Dienstleistungen angestoßen werden, die primär aus den Überersparnissen der Pandemiezeit und dem Beschäftigungszuwächsen „finanziert“ werden. Trotz des spürbaren Rückgangs der Realeinkommen12 im Zuge der ausufernden Inflation (Kaufkraftverluste) könnte der Konsum im zweiten Quartal um 2½%-3% gewachsen sein.

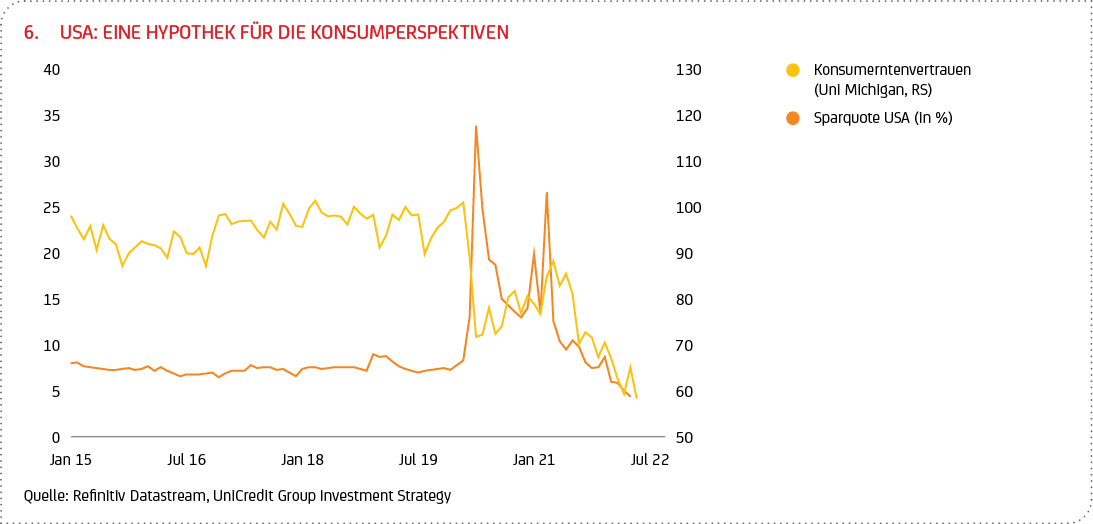

Genau darin aber liegt die Hypothek für die künftige Konsumentwicklung. So dürfte der Ersparnisüberhang bald schon aufgebraucht sein. Vor allem aber ist die US-Sparquote zuletzt mit 4,4% so weit unter das Niveau von vor der Pandemie gesunken (rund 7½%), dass eine Gegenreaktion unumgänglich erscheint. Auch sollte der Arbeitsmarktboom abebben. All das bremst die Konsumdynamik ein. Hinzu kommt die schlechte Verbraucherstimmung (siehe Grafik 6).

Darüber hinaus dürfte auch die erhoffte Entlastung durch einen raschen Inflationsrückgang noch auf sich warten lassen. Die Rohölnotierungen13 sind nicht zuletzt mit dem „EU-Ölembargo light“ gegenüber Russland wieder gestiegen. Das schlägt auf die Energiepreise durch. Auch Lebensmittel dürften sich noch verteuern. Es wird wohl noch dauern, bis die Inflation nachhaltig zurückgeht. Zudem ist die Gefahr einer Lohn-Preis-Spirale nicht gebannt.

Das sind aber nicht die einzigen Entwicklungen, die die US-Konjunkturperspektiven eintrüben. So hat sich das monetäre und finanzwirtschaftliche Umfeld weiter verschlechtert (siehe Grafik 7) – auch wenn die Indikatoren noch deutlich von früheren Rezessionsniveaus entfernt sind. Trotzdem, die Zinsen und Renditen sind kräftig gestiegen. Das verteuert Kredite und erschwert die Unternehmensfinanzierung (Anleihen), was wiederum die Konsum- und Investitionstätigkeit einbremst. In dieselbe Richtung wirken die Vermögensverluste (rückläufige Aktien- und Anleihekurse). Der scharfe Anstieg der Hypothekenzinsen14 setzt dem Bau- und Immobiliensektor besonders zu. Er dürfte in den kommenden Quartalen schrumpfen und damit zur BIP-Belastung werden. Dazu gesellt sich der starke Dollar. Handelsgewichtet hat der Greenback seit Jahresbeginn um 4½% zugelegt; zwischenzeitlich waren es sogar über 5%. Das bremst die Exportdynamik.

All die Belastungen sprechen dafür, dass sich die Post-Corona-Erholung schon ab dem Spätsommer spürbar abschwächt, Anfang kommenden Jahres auf Potenzial zurückfallen sollte und in der zweiten Jahreshälfte 2023 auch nennenswert darunter rutschen dürfte. Für das Gesamtjahr 2023 erwarten wir dann ein unterdurchschnittliches BIP-Plus von 1,3%. Eine wirklich harte Landung erwarten wir in unserem Basisszenario damit aber nicht. Das stärkste Argument gegen eine US-Rezession sind die nach wie vor sehr gesunden Bilanzen von Haushalten und Unternehmen. Anzeichen für eine Überschuldung, für Verwerfungen und Verkrustungen – in der Vergangenheit nur allzu oft Vorboten einer Rezession – sind nicht wirklich auszumachen. Auch das Gros der Rezessionsindikatoren spricht dagegen. So liegt zum Beispiel die Rezessionswahrscheinlichkeit15 des St. Louis Fed-Rezessionsbarometers auf Basis aktueller Daten noch immer tief im einstelligen Bereich. Mit projektierten Daten dürften die Wahrscheinlichkeiten zwar spürbar steigen (auf geschätzt vielleicht ein Drittel), aber letztlich nicht die kritische Schwelle überspringen. Das kontrastiert mit den Umfragen unter Marktteilnehmern. Sie rechnen mehrheitlich mit einer Rezession schon im kommenden Jahr.

Unsere Zuversicht speist sich dabei auch aus unserer Fed-Erwartung. Wir halten den aggressiven „Call“ der Investoren mit einem Leitzins von 4% und mehr für überzogen. Ja, die jüngste Zinsanhebung fiel mit 75 Basispunkten (Bp) aggressiver aus als erwartet. Drei weitere 50 Bp-Schritte sind wahrscheinlich. Ab dem Herbst aber dürfte die US-Notenbank Fahrt rausnehmen und zum Jahreswechsel 2022/23 den Zyklus bei rund 3¼%-3½% auslaufen lassen16. Damit sollte sich die Zinsstrukturkurve, also die Renditedifferenz zwischen 10jährigen US-Treasuries und dem Geldmarktsatz, zwar verflachen, nicht aber nachhaltig invertieren, sprich negativ werden. Bislang ging in den USA noch jeder Rezession eine dezidiert inverse Zinsstruktur voraus. Dieser Gefahr ist sich die Fed voll bewusst. Ihr Ziel ist es, die Konjunktur abzukühlen, um damit die Inflation(serwartungen) auf niedrigem Niveau wieder fest zu verankern, nicht aber sie abzuwürgen. Und die Vergangenheit zeigt, dass sie das Wissen und die Instrumentarien hat, eine sanfte Landung zu orchestrieren – erst recht in Zeiten gesunder Haushalts- und Unternehmerbilanzen. Und sie zeigt auch, dass es sich selten ausgezahlt hat, gegen die Fed zu spekulieren: „Don’t fight the Fed!“

Euroraum: Zins- und Wachstumssorgen ebenfalls überzogen

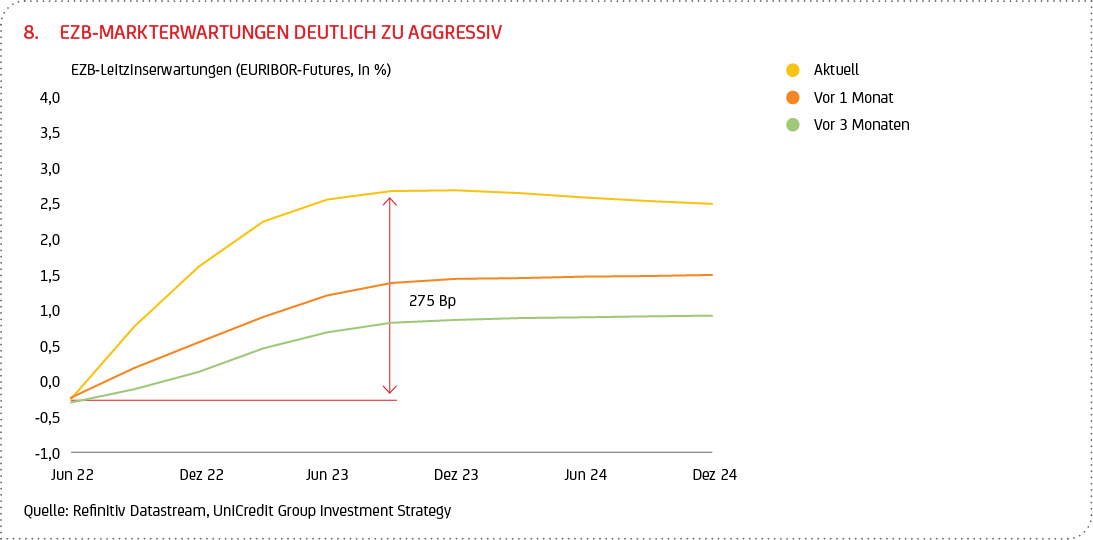

Eine ähnliche Einschätzung wie für die USA hegen wir auch für den Euroraum. Das gilt für Konjunktur und Geldpolitik gleichermaßen – auch wenn die EZB auf ihrer jüngsten Sitzung deutlich „hawkishere“, sprich aggressivere Töne angeschlagen hat. Das ständige Nachlaufen bei den Inflationsprognosen scheint seine Spuren hinterlassen zu haben. Der EZB-Rat drückt nun aufs Tempo, will verlorene Zeit gutmachen und den Leitzins rasch auf das neutrale Niveau von geschätzt 1½%-1¾% zurückführen. EZB-Chefin Christine Lagarde hat einen ersten Zinsschritt von 25 Bp für unmittelbar nach dem Ende der Wertpapierkäufe angekündigt, d.h. bereits für die Juli-Sitzung. Für den September deutete sie sogar einen 50er-Schritt an, dem bis Jahresende noch ein, wahrscheinlich sogar zwei Trippelschritte (25 Bp) folgen sollten. Bis Frühjahr 2023 erwarten wir dann zwei weitere Zinsanhebungen á 25 Bp. Mit kumuliert 175 Bp bliebe die EZB selbst nach der jüngsten „hawkishen“ Wendung hinter den Markterwartungen zurück. Die Anleger setzen derzeit auf Zinsanhebungen von insgesamt 275 Bp (siehe Grafik 8).

Auf mehr als den neutralen Zinssatz dürften die Notenbanker den Reposatz nicht anheben. Andernfalls würden sie eine harte Landung riskieren. Es gibt aber noch weitere Gründe dafür, dass die EZB den Bogen nicht überspannen wird.

- Ein Inflationsdruck, der primär von exogenen Schocks ausgeht, lässt sich durch eine restriktive Geldpolitik nicht wirklich bekämpfen.

- Auch wenn die Inflation17 kurzfristig noch weiter steigen und sich als hartnäckiger erweisen sollte, dürfte die Teuerung mittelfristig und insbesondere ab Frühjahr 2023 kräftig zurückgehen und dann auch Richtung EZB-Ziel (2%) fallen. Basiseffekte – der rasante Energiepreisanstieg der vergangenen Monate fällt aus der Jahresabstandsmessung – und nachlassende Lieferprobleme sorgen für reichlich Entlastung.

- Das Risiko einer Lohn-Preis-Spirale ist deutlich geringer als in den USA. Der jüngste Lohnanstieg ist überschaubar und durch Einmal- bzw. Sonderzahlungen überzeichnet. Die Arbeitslosenquote sinkt nicht mehr, der Arbeitsmarkt ist längst nicht so leergefegt wie in den USA.

- Der „economic slack“, d.h. die Lücke zum Vor-Corona-Trendpfad18, ist im Euroraum ausgeprägter als jenseits des Atlantiks. Gleichzeitig sind die Konjunkturrisiken höher (Ukraine-Krieg).

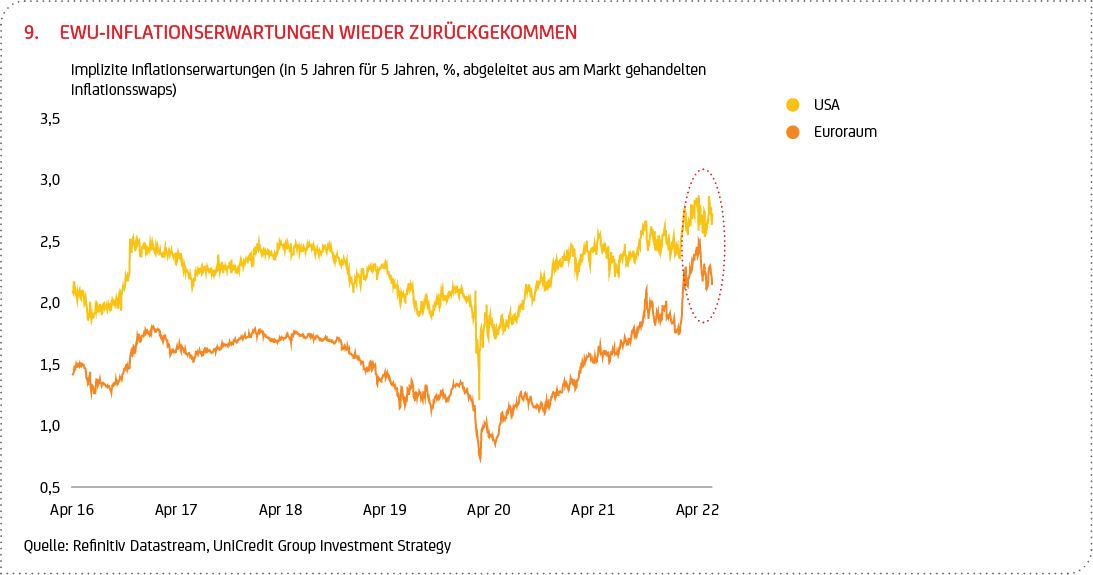

- Die für die EZB so wichtigen Inflationserwartungen sind trotz der weiter anziehenden Teuerung zuletzt sogar wieder zurückgegangen (siehe Grafik 9).

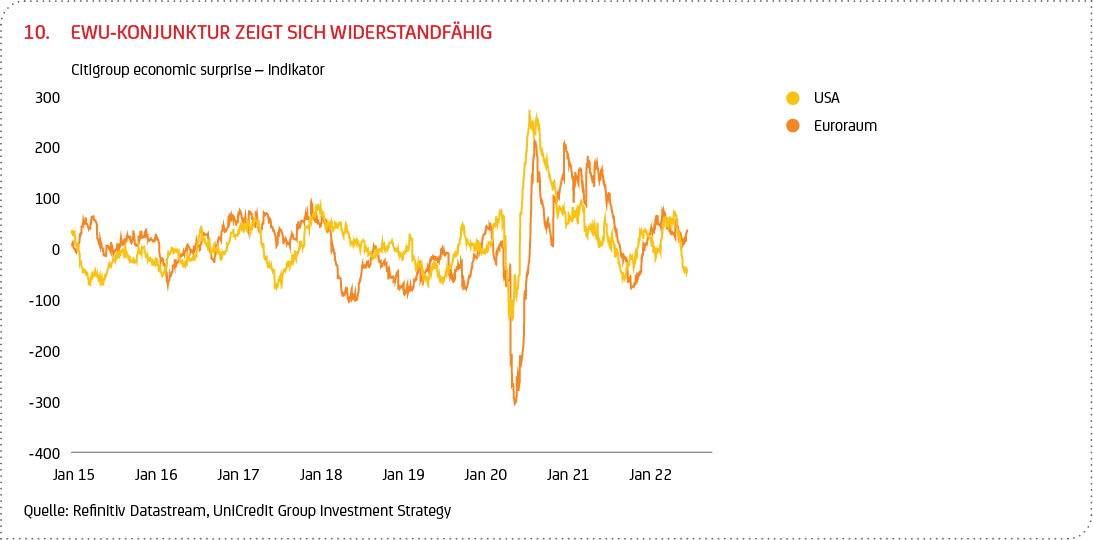

Aber nicht nur die EZB-Erwartungen scheinen überzogen, sondern auch die Konjunkturängste. Der Euroraum zeigt sich ähnlich widerstandsfähig wie die USA – trotz der Zusatzbelastungen durch den Ukraine-Krieg. Das Gros der EWU-Konjunkturdaten überrascht nach wie vor positiv, wenn auch nicht mehr so ausgeprägt wie im März/April (siehe Grafik 10). Belastungen kommen dabei von den heftigen Kaufkraftverlusten im Zuge des Inflationsschubs, der Stimmungseintrübung19 sowie den Lieferkettenproblemen (Ukraine-Krieg/China), Entlastungen dagegen von den Corona-Lockerungen, den Überersparnissen sowie den Beschäftigungs- und Einkommensgewinnen.

Zeitnahe Daten implizieren für das laufende Quartal immerhin ein BIP-Plus von annualisiert bis zu 2%. Das ist zwar weniger als die zuletzt gemeldeten 2½% für den Jahresanfang20 (und weit weniger als die noch im letzten Herbst erwarteten 4½%), aber immer noch mehr als Trendwachstum. Letzteres liegt bei 1½%.

Und das solide Wachstum sollte noch anhalten. Wie in den USA halten wir auch die Rezessionsängste in der EWU für überzogen. Dafür sprechen gesunde Haushalts- und Unternehmensbilanzen, das beachtliche Nachholpotenzial (Überersparnisse, Wegfall der Corona-Restriktionen), eine besonnene EZB, gut gefüllte Auftragsbücher, ein starker Arbeitsmarkt, die flankierende Fiskalpolitik (Energiebeihilfen) sowie mittelfristig wieder schwindende Lieferkettenprobleme und Kaufkraftverluste. Das sind dann auch die Gründe, warum wir – anders als in den USA – keine rasche Abschwächung auf Trend erwarten. Hinzu kommt, dass das konjunkturelle Gefährdungspotenzial für die Wirtschaft mit jedem Monat ausbleibendem Embargo bzw. Stopp russischer Energielieferungen schwindet, geht die Abhängigkeit von russischer Energie doch sukzessive zurück. Gebannt ist die Gefahr allerdings noch nicht (Risikoszenario).

In unserem Basisszenario erwarten wir für die kommenden Quartale BIP-Zuwächse von annualisiert 2% – bevor dann im kommenden Jahr auch bei uns die Normalisierung beginnt, inklusive Unterschießen. Für 2023 erwarten wir insgesamt ein BIP-Plus von 1,3%. Bleibt nur zu hoffen, dass wir bis dahin von weiteren exogenen Schocks verschont bleiben.

6 So hat kürzlich die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) ihre Wachstumsprognosen für die Weltwirtschaft deutlich von4,4% auf nur noch 3% zurückgenommen (EWU: -1,7 Punkte auf 2,6%). Gleichzeitig kündigte der Internationale Währungsfonds (IWF) an, seine bereits revierten Prognosen noch einmal absenken zu wollen.

7 Die chinesische Regierung hatte Ende März/Anfang April einen Total-Lockdown über Gebiete verhängt, die etwa 10% des BIP erwirtschaften. Von einem Teil-Lockdown waren 25% der Wirtschaftsleistung betroffen.

8 Der Reproduktionswert, also die Zahl der Menschen, die ein Infizierter durchschnittlich ansteckt, ist mittlerweile auf nur noch 0,5 gefallen. Anfang März lag der Wert noch deutlich über 2.

9 China hat offiziell zwar eine hohe Grundimmunisierung (über 90% sind doppelt geimpft), aber nur gut 50% der Bevölkerung ist „geboostert“. Zudem gelten die chinesischen Vakzine als weniger effizient als ihre westlichen Pendants.

10 Pekings erklärtes Ziel ist es, das Wirtschaftssystem weg vom Verarbeitenden Gewerbe und Investitionen bzw. Exporten hin zu Konsum und Dienstleistungen umzubauen. Das kostet Wachstumspunkte.

11 Das US-Trend- bzw. Potenzialwachstum (bei Vollauslastung der Produktionsfaktoren) wird auf 1¾%-2% veranschlagt.

12 Schätzungen zufolge sind die Realeinkommen seit Jahresbeginn um real 2%-3% gesunken. Dabei wurde der starke Inflationsanstieg durch die Beschäftigungs- und damit die nominalen Einkommensgewinne (höhere Löhne und mehr Beschäftigung) bereits deutlich abgemildert. Der Arbeitsmarkt boomt. So wurden allein im Mai 390.000 neue Jobs geschaffen und die Aprilzahl spürbar auf 436.000 nach oben revidiert.

13 Bei Redaktionsschluss lag der Rohölpreis bei 126 USD pro Fass (Brent) und orientierte sich zwischenzeitlich Richtung der bisherigen Hochs von 134 USD. Die Erleichterung mit der OPEC-Ankündigung einer Förderausweitung war nur kurzlebig.

14 Seit dem Jahreswechsel sind die Zinsen für Hypotheken mit 30jähriger Laufzeit um 200 Basispunkte oder volle 2 Prozentpunkte gestiegen.

15 Auch die Wahrscheinlichkeit des allein auf die Zinsstruktur rekurrierende Rezessionsmodell der New York Fed liegt aktuell noch klar im einstelligen Bereich (derzeit rund 5%).

16 Zu den Erwartungen unserer Kollegen von UniCredit Research über den Fortgang der Geldpolitik von Fed und EZB siehe The UniCredit Macro & Markets Weekly vom 17. Juni 2022 (link).

17 Im Mai stieg die EWU-weite Inflation laut Eurostat auf 8,1%.

18 Das (statische) Vor-Corona-BIP-Niveau wurde erst zum Jahreswechsel wieder erreicht (in der USA schon vor einem Jahr), das dynamische (Trendpfad) noch immer nicht.

19 So ist zuletzt der aggregierte Einkaufsmanagerindex für den Euroraum um einen Punkt zurückgegangen. Mit 54,8 Zählern liegt er aber immer noch klar im Expansionsbereich.

20 Die BIP-Wachstumszahlen für die EWU sind derzeit allerdings stark durch die Sonderentwicklung Irlands verzerrt (enorme Wachstumsgewinn durch „intellectual property rights“/Softwarelösungen). Ohne Irland ist das EWU-BIP im ersten Quartal Omikron-induziert nur um annualisiert 1,1% gewachsen. Gut möglich, dass die Gegenbewegung in Irland die EWU-Headlinezahl im laufenden Quartal künstlich nach unten drückt.