Im Fokus

Wann sehen wir Licht am Ende des Tunnels?

Die nicht enden wollende Zahl der Belastungsfaktoren – etwa der Ukraine-Krieg, die jüngste Covid-Welle in China, die Inflationssorgen und die damit verbundene Straffung der geldpolitischen Bedingungen durch die Fed und EZB – haben Wachstumsängste geschürt und die Finanzmärkte unter Druck gesetzt, mitunter sogar heftig. Wir haben deshalb unsere Aktienposition bereits zurückgenommen. Trotz aller Widrigkeiten aber zeigt sich die Stimmung in der europäischen Wirtschaft noch erstaunlich robust. Zwar wurden die Wachstumserwartungen für 2022 im Laufe dieses Jahrs spürbar nach unten revidiert (aktuell liegt die Bloomberg Konsensschätzung für den Euroraum für 2022 bei 2,6% – Tendenz wohl weiter fallend; Ende 2021 lag die Projektion noch bei 4,2%), die Wachstumsdynamik läge bei diesem Wert aber nach wie vor über der durchschnittlichen Expansionsgeschwindigkeit der fünf Jahre vor der Pandemie. Ein Wachstum von 2,6% wurde in dieser Periode nur ein einziges Mal erreicht, im Jahr 2017. Diese Zahlen verdeutlichen, wie hoch die Erwartungen einer wirtschaftlichen Erholung in der Post-Pandemiephase in Europa waren, bevor der Krieg in der Ukraine und die Covid-bedingten Lockdowns in China die Stimmung deutlich eintrübten.

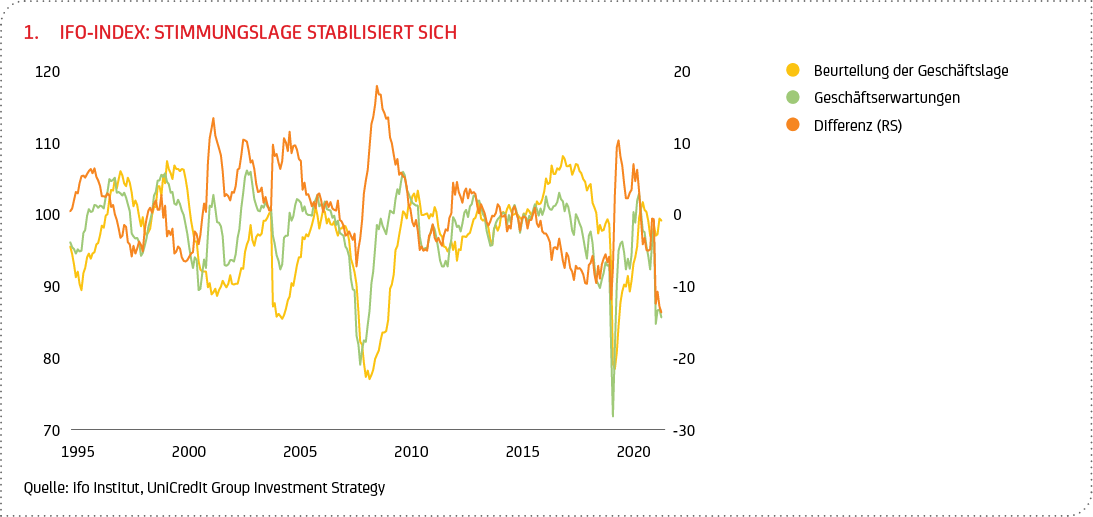

Die Charakteristik einer spürbaren Abkühlung der (zu Beginn des Jahres hohen) Erwartungen, während gleichzeitig die Lage im historischen Kontext robust bleibt, zeigt sich auch in einem der wichtigsten Stimmungsbarometer für die deutsche Wirtschaft, dem ifo Geschäftsklimaindex2: Nachdem der ifo-Index im März wegen des Einmarschs Russlands in die Ukraine eingebrochen war, ist er zuletzt von 91,9 Punkten im April auf 93,0 Punkte im Mai gestiegen, im Juni aber wieder leicht auf 92,3 Punkte gefallen (siehe Grafik 1). Es war vor allem die Einschätzung der aktuellen Lage, die sich im Mai spürbar verbesserte und auch im Juni weitgehend stabil blieb. Demgegenüber sind die Erwartungen an die künftigen Geschäfte von den befragten Unternehmen nach wie vor vergleichsweise pessimistisch. Dennoch gibt die Stimmungslage insgesamt Anlass zur Hoffnung – zumindest für unsere Einschätzung, dass die Rezessionsängste überzogen sind.

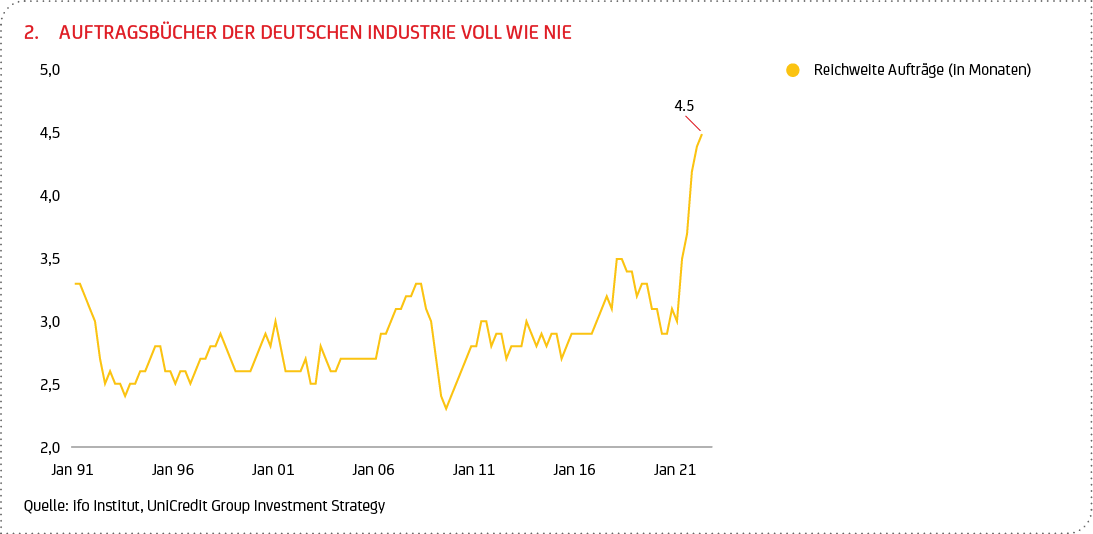

Und auch ein weiterer Faktor unterstützt unsere These. Die Auftragsbücher deutscher Industriebetriebe sind voll. Laut ifo Institut warten inzwischen Aufträge im Wert von rund 100 Milliarden Euro darauf, abgearbeitet zu werden. Wie sich anhand der sogenannten Reichweite der aktuellen Auftragslage zeigt, können Unternehmen des Verarbeitenden Gewerbes im Schnitt 4,5 Monate3 produzieren, ohne dass ein einziger weiterer Auftrag benötigt wird; in den letzten 30 Jahren schwankte diese Reichweite zwischen 2,5 und 3,5 Monaten (siehe Grafik 2).

Die Stabilisierung des ifo-Geschäftsklimas und die prall gefüllten Auftragsbücher sollten aber nicht darüber hinwegtäuschen, dass die Industrie noch unter den Nachwirkungen der Covid-Lockdowns in Dutzenden chinesischen Städten, den weltweiten Schiffsstaus und den kriegsbedingten Lieferproblemen leiden dürfte. Zwar gibt es in China erste Lockerungen; nichtsdestotrotz drohen der deutschen Wirtschaft auf kurze Sicht weiter anhaltende Angebotsengpässe. Zur Wahrheit gehört überdies, dass neue Bestellungen immer spärlicher hereinkommen. Die Industrieaufträge in Deutschland waren zuletzt zum dritten Mal hintereinander rückläufig. Nach Angaben des Statistischen Bundesamtes sammelten die Unternehmen des Verarbeitenden Gewerbes im April 2,7% weniger Bestellungen ein als im Vormonat; im März betrug das Minus 4,2%, im Februar 1,3%. Unter dem Strich erscheint der enorme „Auftragspuffer“ aber recht komfortabel.

Sofern sich die Unterbrechungen der Handelsströme und Angebotsengpässe bei den deutschen Unternehmen in den nächsten Monaten auflösen und ein vollständiger Lieferstopp für russisches Erdgas ein hypothetisches Szenario bleibt, sind die Voraussetzungen gut, dass die Produktion in der deutschen Industrie wieder zunehmen kann. Damit sollten die deutsche und auch die europäische Wirtschaft an die durch den Ukraine-Krieg unterbrochene Post-Corona-Erholung anknüpfen können. Davon wiederum würden nach der derzeitigen Durststrecke auch die Aktienmärkte in Europa profitieren. Eine US-Wirtschaft, die sich weiter normalisiert und in einem Umfeld niedriger Inflation einpendelt, würde zusätzlich Auftrieb geben, was Gewicht von den Schultern der Fed nähme, eine perfekte “weiche Landung”4 hinzulegen (nähere Ausführungen zur US-Wirtschaft in unserem Teil „Wirtschaft und Märkte“).

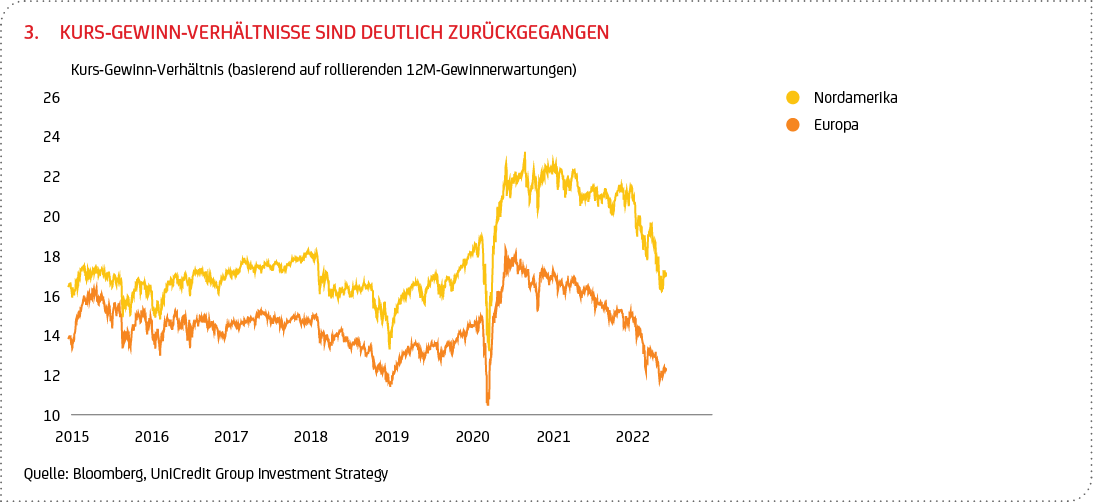

Hinzu kommt, dass die Bewertung von Aktien (gemessen am KGV, Kurs-Gewinn-Verhältnis) aktuell deutlich günstiger ist als noch vor einem Jahr. Das gefallene KGV erklärt sich einerseits durch die spürbaren Kursrückgänge im Laufe des Jahres (siehe Grafik 3).

Zudem sind die Gewinnerwartungen trotz der schwierigen Lage weiter gestiegen. Letztere können sich natürlich auch als zu optimistisch herausstellen, vor allem dann, wenn den Notenbanken eine „weiche Landung“ der Wirtschaftsaktivität nicht gelingt. Nichtsdestotrotz stellt sich die fundamentale wirtschaftliche Situation für viele Unternehmen nicht schlecht dar. Daran ändern auch die hohen Inflationsraten nichts, denn viele Unternehmen können die Preissteigerungen bislang in weiten Teilen an ihre Kunden weitergeben.

Wir sind also nicht grundsätzlich pessimistisch, bleiben aber vor allem auf absehbare Zeit vorsichtig, weil die Unsicherheiten nach wie vor hoch sind und wir die Risiken – insbesondere die einer weiteren Eskalation des Ukraine-Krieges und potenziell damit einhergehender Unterbrechungen bei der Energieversorgung – momentan für schwer kalkulierbar halten. Auch wenn ein Eintreten dieser Risiken nicht unser Basisszenario ist, scheinen Rückschläge an den Finanzmärkten jederzeit möglich. Daher setzen wir aktuell auf eine neutrale Aktienquote. Wir denken aber, dass die Chancen für eine Verbesserung auf mittlere Sicht gutstehen und wir möglicherweise bereits im zweiten Halbjahr wieder etwas stärker in Aktien investieren können. Entsprechend raten wir dazu, dass sich Anleger auf ein solches Szenario vorbereiten, um dann zügig investieren und die Aktienquote erhöhen zu können.

Was unsere Anlagestrategie mit Blick auf festverzinsliche Wertpapiere betrifft, haben wir die Duration bei US-Staatsanleihen bereits erhöht. In Europa sind wir noch etwas kürzer als die Benchmark positioniert, da wir noch nicht davon ausgehen, dass der Renditeanstieg hier bereits beendet ist. Wir beobachten die Entwicklungen daher genau und würden auch in Europa die Duration verlängern, sobald wir davon ausgehen, den Gipfel der Renditen gesehen zu haben. Dies sollte dann eine höhere Laufzeitprämie5 und eine bessere Absicherung von höheren Aktienquoten ermöglichen.

Unsere Goldposition haben wir etwas zurückgefahrenda wir ein sukzessives Auspreisen von Unsicherheiten in den kommenden Monaten erwarten; wirbleiben aber vorerst übergewichtet. Vom US-Dollar haben wir profitiert, lassen unsere Greenback-Position aber vorerst unverändert. Eine Absicherung des US-Dollars könnte in den kommenden Monaten sinnvoll werden, da der EUR-USD-Kurs aktuell sehr niedrig ist und eine Entlastung mittelfristig möglich erscheint.

Fazit: In unserer Anlagestrategie sind wir aktuell neutral ausgerichtet und bleiben angesichts einer sich abzeichnenden Wachstumsabschwächung weiterhin vorsichtig. Sobald sich das makroökonomische Umfeld normalisiert und die Unsicherheiten auf dem Markt verschwinden, sind wir nichtsdestotrotz gut darauf vorbereitet, sukzessive auf eine optimistischere Positionierung überzugehen.

2 Der ifo-Geschäftsklimaindex ist ein monatlich vom ifo Institut erstellter weicher Frühindikator für die konjunkturelle Entwicklung in Deutschland. Er basiert auf den monatlichen Meldungen von ca. 9.000 deutschen Unternehmen und gilt hierzulande als bekanntester und am stärksten beachteter Geschäftsklimaindex.

3 Unternehmen aus den für die deutsche Wirtschaft so bedeutenden Branchen der Automobilindustrie, des Maschinenbaus und der elektrischen und IT-Ausrüstungsindustrie verfügen aktuell sogar über Auftagsreichweiten von bis zu 7,5 Monaten.

4 Eine „weiche Landung“ beschreibt ein ideales Szenario, in dem die Inflation abkühlt und die Arbeitslosigkeit niedrig bleibt. Diese Abkühlung ist den geldpolitischen Maßnahmen der Notenbanken im Zuge der Inflationsbekämpfung geschuldet.

5 Darunter versteht man den Erwerb von Anleihen mit längerer Laufzeit, um diese nach einer gewissen Haltefrist mit Gewinn zu verkaufen. Dieser Gewinn entsteht durch den Renditerückgang entlang der Zinsstrukturkurve für Anleihen mit kürzerer Laufzeit.