Wirtschaft & Märkte

Hohe Inflation, steigende Zinsen und weniger Wachstum

Der Ukraine-Krieg, die Lieferung schwerer Waffen sowie mögliche Folgen eines radikalen Energieembargos – das sind die Themen, die die Schlagzeilen dominieren, vor allem in Europa. Aber auch die Erwartung aggressiver agierender Notenbanken vor dem Hintergrund der überschießenden Teuerung weltweit sowie die Corona-Lockdowns in China setzen Investoren und Wirtschaft weiter zu. Wir müssen uns wohl auf rascher steigende (Leit)Zinsen und – zumindest vorerst – auch auf noch höhere Inflationsraten und weniger Wachstum einstellen. Im Extremfall, sprich bei einem Importstopp sämtlicher russischer Energielieferungen und begrenzten Substitutionsmöglichkeiten bei Erdgas, könnte der Euroraum sogar in eine Rezession schlittern. Der Einbruch dürfte aber hinter dem des Corona-Schocks 2020 zurückbleiben und könnte bei hoher Anpassungsflexibilität von Unternehmen und Haushalten sowie gezielter wirtschaftspolitischer Flankierung noch weiter begrenzt werden. Aber auch ohne ein vollständiges Energieembargo müssen wir wohl unsere BIP-Prognosen noch einmal nach unten ziehen. Stärkere Kaufkraftverluste und ausgeprägtere Lieferkettenprobleme fordern ihren Tribut.

Umfassendes Energieembargo – Was wäre, wenn

Jede Woche Krieg potenziert nicht nur das menschliche Leid, sondern lässt auch die ökonomischen Kosten steigen – für die Ukraine, für Russland1, aber auch für West- bzw. Mittelosteuropa. Denn seit Bekanntwerden der russischen Kriegsverbrechen steigt der politische Druck auf ein vollständiges Energieembargo. Einen Bann auf Kohleimporte hat die EU bereits verhängt, der auf Rohöleinfuhren dürfte bald schon folgen. Beides macht Sinn. Schließlich sind die Abhängigkeiten hier überschaubar, die Substitutionsmöglichkeiten ausreichend und die Zeit drängt, will man Putin finanziell treffen. Mittelfristig dürften sich nämlich auch für Russland Absatzalternativen auftun.

Bei Erdgas hingegen scheiden sich die Geister. Widerstand kommt ob der hohen Abhängigkeit insbesondere aus Deutschland, Italien, Österreich und Ungarn. Weil aber Mario Draghi erste Absetzbewegungen macht (und der wiedergewählte Viktor Orban die EU-Sanktionen ohnehin bestenfalls halbherzig unterstützt) fällt die endgültige Entscheidung darüber vermutlich in Deutschland. Die Sorge um die Folgen für die ausgeprägt erdgaslastige Industriestruktur (v.a. Chemieindustrie) aber lässt Berlin wohl noch länger zaudern. Sanktionen, so die Regierung, müssen Russland schaden, gleichzeitig aber auch für Deutschland tragbar sein. Bei Erdgas sei dem nicht so.

Die Protagonisten eines umfassenden Importstopps hingegen führen neben der ethischen Verpflichtung („keine Kriegsfinanzierung“) auch ökonomischen Gründe an. So kommen Studien zu dem Schluss, dass die Auswirkungen eines radikalen Energieembargos auf die deutsche Wirtschaft insgesamt zwar “erheblich, aber handhabbar” wären (was nicht zwangsweise auch für sämtliche Branchen und Unternehmen gilt). Die vielbeachteten Modellsimulationen von Bachmann et al.2 beziffern den kurzfristigen BIP Rückgang für Deutschland – je nach Annahmen – auf ¼%-2¼%. Somit würde ein Embargo mit dem Ziel, Russland von finanziellen Ressourcen für die weitere Kriegsführung abzuschneiden, zwar zu einer Rezession führen. Sie wäre nicht so tief wie bei Corona (reales BIP 2020: -4½%) – und damit ein „bezahlbarer“ Preis für Freiheit und Unabhängigkeit. Zudem würde solch ein Schritt den politisch gewollten Ausstieg aus fossiler Energie beschleunigen.

Die Simulationsergebnisse hängen dabei stark von den Substitutionsmöglichkeiten und möglichen Zweitrundeneffekten ab. Auf Basis eines reinen Mehr-Sektoren-Produktionsmodells bliebe der BIP-Rückgang sogar deutlich unter 1% (siehe Tabelle). In einem pessimistischeren Szenario, in dem es sich als sehr schwierig erweist, russisches Gas kurzfristig außerhalb des Elektrizitätssektors zu ersetzen, würden die wirtschaftlichen Kosten auf etwa 2%-2¼% des BIP oder um bis zu 1.000 Euro pro Einwohner steigen (über die bisherigen Kostenbelastungen hinaus). Nimmt man dann noch Nachfrage- und Stimmungseffekte hinzu, kommt man auf das in der Presse zitierte BIP-Minus von 3%3.

1Volkseinkommen: gesamtes Einkommen aller an einer Volkswirtschaft beteiligten Personen

2Über die die bisherigen Kostenbelastungen hinaus

Quelle: Bachmann et al., econPOL Policy Report 36/2022, März 2022

Die Wirtschaftspolitik sollte dabei, so die Autoren, darauf abzielen, die Anreize zur Substitution und Einsparung fossiler Energien so schnell wie möglich strategisch zu erhöhen. Eine gezielte Politik für einkommensschwache Haushalte, ohne die preisinduzierten Anreize für Haushalte zum Energiesparen zu verringern, wäre ein kosteneffizienter Weg, um eine gerechte Verteilung der Lasten zu gewährleisten.

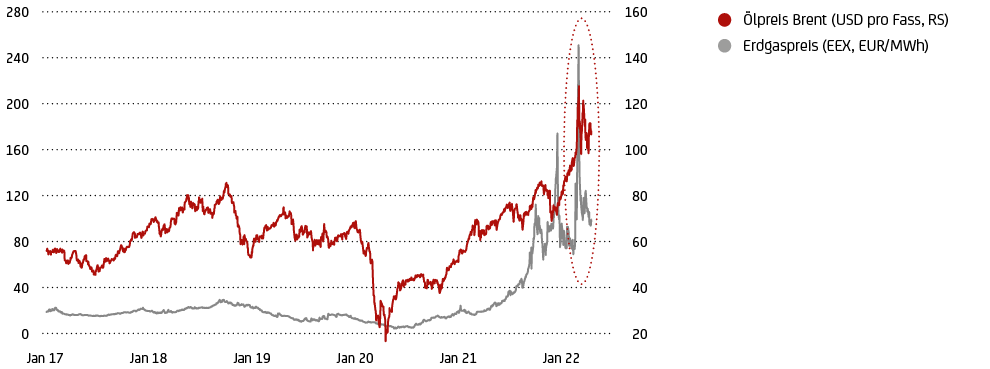

Die Modellsimulationen stießen in Deutschland allerdings auf heftige Kritik. Arbeitgeberverbände und Gewerkschaften rechnen, in seltener Einmütigkeit, mit bis zu doppelt so hohen Wachstumsverlusten, weil das Bachmann-Modell die Preisschocks massiv unterschätze. Ob indes eine (länger anhaltende) Verneunfachung des aktuellen Gaspreises auf 900 EUR pro Megawattstunde eine belastbarere Annahme darstellt, kann bezweifelt werden – zumal die Gas- und Ölpreise seit ihrem Hoch Anfang März spürbar gefallen sind4 (siehe Grafik 4).

Quelle: Refinitiv Datastream, UniCredit Group Investment Strategy

Aus der Wissenschaft werden insbesondere die zugrunde gelegten hohen Substitutionselastizitäten (von Energieträgern untereinander sowie von Energie und anderen Produktionsfaktoren) kritisiert. Zudem könnten in den Simulationen auch Ausstrahleffekte, Verstärkungsmechanismen sowie Stimmungs- und Nachfragereaktionen unterschätzt worden sein.

Welche Seite letztlich Recht hat, wird sich allenfalls im Nachhinein feststellen lassen. Die Regierung jedenfalls griff die Kritik auf und ergänzte sie um praktische und technische Fragen5, die Modelle nicht klären können. Deshalb ist es in unseren Augen wahrscheinlich, dass sie ihren Widerstand gegen ein radikales Energieembargo nicht so schnell aufgeben wird (unser Basisszenario). Sie scheint Zeit gewinnen zu wollen, um die Gasspeicher rasch zu füllen, die Abhängigkeit von russischer Energie dann so schnell wie möglich zu verringern und sich auf alle Eventualitäten vorzubereiten (wie etwa mit dem „Notfallplan Gas“) – und ansonsten zu hoffen, dass Russland in der Zwischenzeit keine einseitigen Maßnahmen ergreift.

Ob sich Deutschland allerdings bis 2024 Zeit lassen kann (und sollte), bis die Abkehr von russischem Gas laut Regierung friktionsarm umgesetzt werden kann, ist mehr als fraglich – insbesondere dann, wenn der Krieg eskaliert und neue Kriegsverbrechen der russischen Angreifer öffentlich werden sollten. Der politische Druck steigt weiter. Noch aber ist ein rasches und vollständiges EU-Energieembargo nicht unser Basisszenario.

Inflation springt auf 40-Jahreshoch …

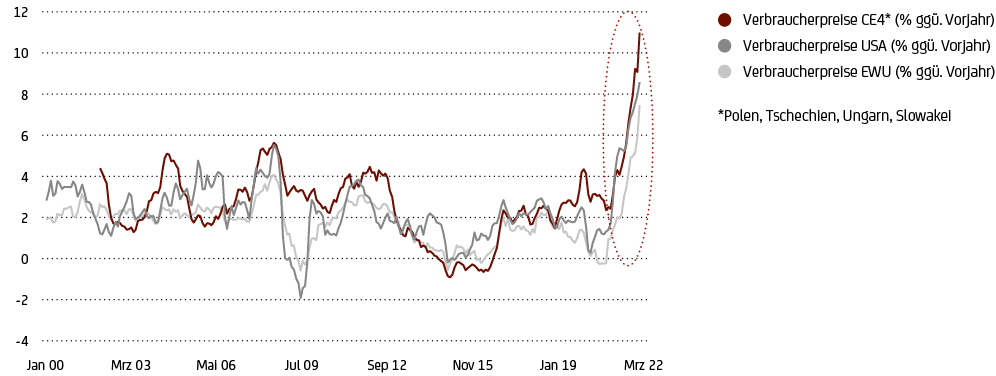

Aber auch ohne einen neuerlichen Energieschock müssen wir unsere bisherigen Wachstumsprognosen wohl noch einmal nach unten ziehen. Hauptgrund dafür ist die überschießende Teuerung. Monat für Monat lässt sie die Erwartungen hinter sich. In den USA und Teilen Europas schossen die Verbraucherpreise zuletzt auf den höchsten Stand seit vier Jahrzehnten6. Mit gut 1% im Monatsvergleich (oder fast 15% annualisiert) übertrifft der weltweite Anstieg sein bisheriges Hoch um etwa das doppelte. Die USA mag unter den großen Industrienationen aktuell die höchste Inflationsrate aufweisen, das stärkste Momentum verzeichnet allerdings Europa, insbesondere Mittelosteuropa (siehe Grafik 5). Treiber sind die Energiepreise (EWU März: +45% ggü. Vorjahr).

Quelle: Refinitiv Datastream, UniCredit Group Investment Strategy

Nicht wenige Beobachter sehen allerdings die zyklischen Hochs erreicht und erwarten einen zügigen Rückgang – auch weil die Rohöl- und Erdgaspreise mittlerweile deutlich nachgegeben haben. Skepsis aber scheint angebracht – erst recht, wenn es zu einem neuerlichen Energiepreisschock als Folge eines umfassenden Embargos käme (Risikoszenario). Aber auch so dominieren die Aufwärtsrisiken. Druck kommt insbesondere von den Lebensmittelpreisen. Hier macht sich der wohl länger anhaltende Ausfall von etwa Weizen-, Speiseöl- oder auch Düngemittelexporten aus der Ukraine und Russland bemerkbar7. Preistreibende Lieferkettenprobleme gibt es aber auch bei Industrieprodukten, insbesondere im Automobilsektor (u.a. Kabelbäume). Zudem drohen Zweitrundeneffekte.

Gut möglich also, dass die Verbraucherpreisinflation dies- und jenseits des Atlantiks noch weiter steigt und/oder zumindest länger auf den hohen Niveaus verharrt als weithin erwartet. Realwirtschaftlich bedeutet dies zusätzliche Kaufkraft- und damit Wachstumsverluste.

… Notenbanken müssen reagieren

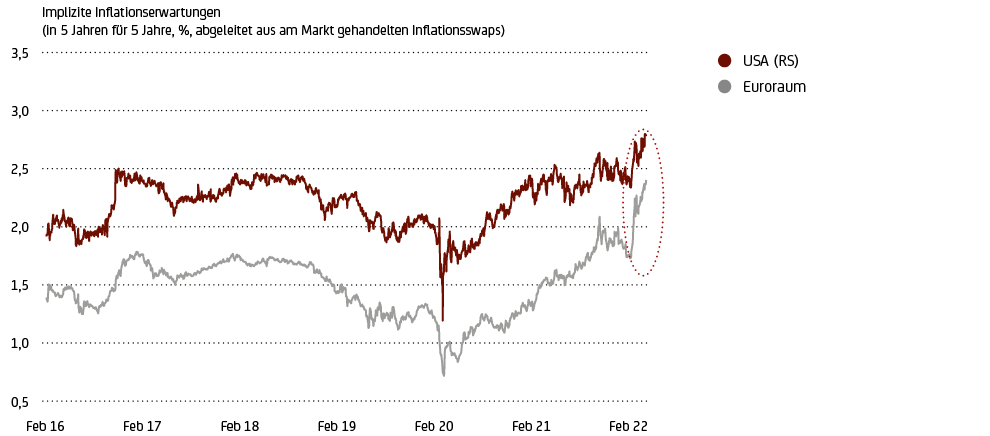

Gleichzeitig setzt jeder Monat überschießender Teuerung die Notenbanken unter Zugzwang – zumal der Lohnkostendruck weiter zunimmt8, die Risiken einer Lohn-Preis-Spirale also steigen. Kein Wunder, dass die zuvor noch recht gut verankerten Inflationserwartungen zuletzt noch einmal kräftig gestiegen sind – im Euroraum sogar stärker als in den USA (siehe Grafik 6).

Quelle: Refinitiv Datastream, UniCredit Group Investment Strategy

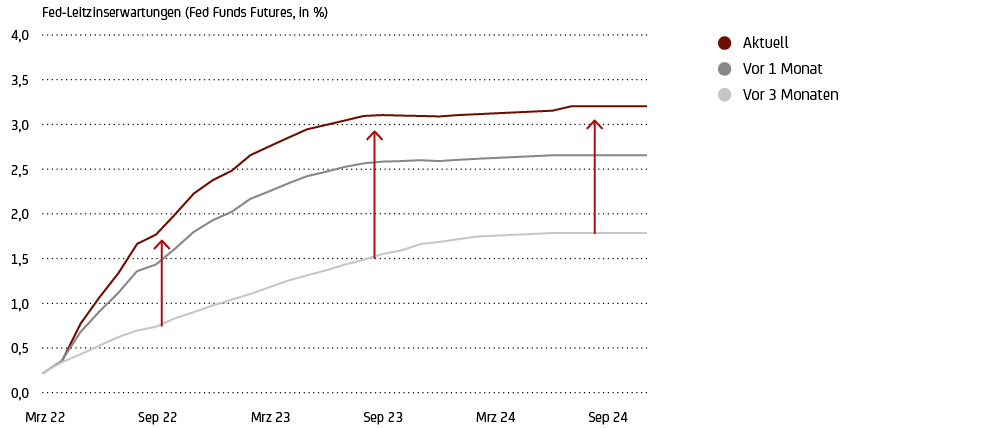

Die Notenbanken der großen Industrienationen werden9 deshalb ihre Leitzinsen stärker und schneller anheben als bislang veranschlagt, allen voran die Fed. Nicht nur wir rechnen damit, dass die US-Notenbank ihren Zielsatz Anfang Mai und möglicherweise auch Mitte Juni um jeweils 50 Basispunkte (Bp, oder 0,5%-Punkte) anhebt, bevor sie dann wieder zu den üblichen Trippelschritten von 25 Bp zurückkehrt. Der neutrale US-Leitzins von 2¼%-2½%, der das US-Wachstum weder anschiebt noch bremst, dürfte bereits Anfang nächsten Jahres erreicht sein – ohne dass damit der Zinszyklus schon beendet wäre. Die Märkte erwarten letztlich einen Zielsatz von über 3% (siehe Grafik 7). Gleichzeitig wird die Fed den Verkauf ihrer Wertpapierbestände („Quantitative Tightening“) forcieren.

Quelle: Refinitiv Datastream, UniCredit Group Investment Strategy

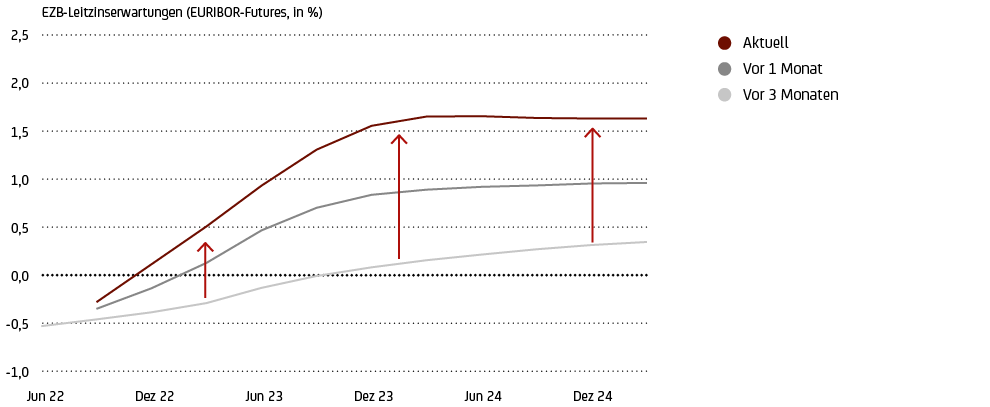

Auch die EZB schlägt mittlerweile schärfere Töne10 an, auch wenn ihre Aufgabe angesichts des sich verschlechternden Wachstums-Inflationsumfelds schwieriger ist als die der Fed. Gut möglich, dass sie das Wertpapierkaufprogramm schon im Juli auslaufen lässt und bereits im September 2022 ihren Straffungszyklus einläutet. Bis Ende nächsten Jahres rechnen die Märkte mit einem Zinsanstieg um insgesamt 200 Bp (siehe Grafik 8).

Quelle: Refinitiv Datastream, UniCredit Group Investment Strategy

Wirtschaft kann Zinsanhebungen verkraften

Stellt sich die Frage, ob der aggressivere Straffungszyklus von Fed & Co zusammen mit dem Ukraine-Krieg die Post-Corona-Erholung nicht endgültig abwürgt. Für die USA kann die Frage wohl verneint werden. Die Wirtschaft scheint widerstandsfähig genug. So sind die aggregierten Bilanzen von Unternehmen und Haushalten so gesund wie seit über einem Jahrzehnt nicht mehr11. Gleichzeitig legt die Industrieproduktion noch immer überraschend stark zu, während die Unternehmen kräftig investieren und reichlich Arbeitskräfte einstellen (und noch mehr suchen). Vor dem Hintergrund robuster Geschäftsklima- und Einkaufsmanagerindizes verwundert das kaum. Dabei hat der Dienstleistungssektor seinen Omikron-Durchhänger zu Jahresbeginn schon wieder wettgemacht.

Nachfrageseitig drücken die stark gestiegenen (Benzin)Preise zwar auf die Kauflaune der Verbraucher und bremsen den Konsum ein. Allerdings bildet der immer noch nicht korrigierte Ersparnisüberhang aus Corona-Zeiten bei gleichzeitig kräftig zunehmender Beschäftigung und stark steigenden Löhnen ein beträchtliches Gegengewicht, das den privaten Verbrauch jenseits kurzlebiger Rückschläge absichert.

Wenn dann das reale BIP im abgelaufenen Quartal mit einem unerwarteten Minus von annualisiert 1,4% optisch einen heftigen Schwächeanfall suggeriert, liegt das allein am Außenbeitrag (Wachstumsbelastung von 3 Prozentpunkten), vor allem aber an der Gegenreaktion der Lagerhaltung. Sie hatte gegen Jahresende 2021 das überschäumende Wachstum nahezu allein getragen12. Ähnliches gilt für die Exporte. Schaut man dagegen nur auf die heimische Endnachfrage, ist das zugrundeliegende Expansionstempo mit knapp 2½% sogar stärker ausgefallen als Ende letzten Jahres (+2%). Für Frühjahr und Sommer rechnen wir daher wieder mit spürbar positiven BIP-Wachstumsraten. Sie sollten sich danach aber abschwächen (Normalisierung).

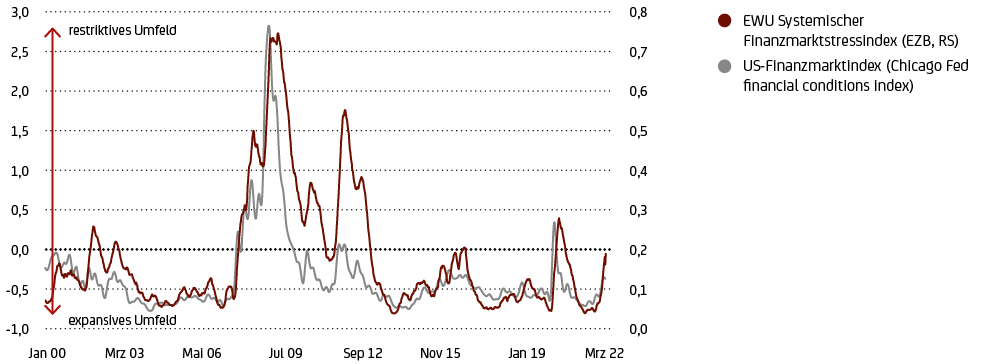

Was übrigens auch noch gegen ein abruptes Abbrechen der US-Erholung spricht, ist das nach wie vor unterstützende finanzwirtschaftliche Umfeld. Trotz spürbar gestiegener Volatilität und Zinsen ist es immer noch expansiv (siehe Grafik 9). Das gilt auch für Europa.

Quelle: Refinitiv Datastream, UniCredit Group Investment Strategy

Trotzdem haben sich die Konjunkturaussichten bei uns weiter eingetrübt, sind vor allem aber unsicherer geworden. Das ist primär dem Krieg und den Sanktionen geschuldet. Sie haben im Verbund mit der Omikron-Welle dafür gesorgt, dass die Wirtschaftsleistung im ersten Quartal kaum gewachsen ist (+0,2% ggü. Vorquartal; Q4/21: +0,3%) und der private Verbrauch sogar deutlich geschrumpft sein sollte.

Und auch für das laufende Vierteljahr müssen wir wohl noch einmal Minuskorrekturen vornehmen. Zwar sollte mit dem Abebben der Pandemie13 – endlich fallen auch bei uns die Inzidenzzahlen spürbar – und dem Abflauen des Energiepreis- bzw. Teuerungsschocks das Wirtschaftswachstum wieder zulegen können – sofern sich das Risikoszenario Energieembargo nicht doch materialisiert. Flankenschutz kommt dabei auch von den oben erwähnten Auftriebskräften wie gesunde Bilanzen, Ersparnisüberhänge, steigende Beschäftigung und Löhne sowie der widerstandsfähigen Industrie.

Viel mehr als 2½% annualisiert (oder 0,6% ggü. Vorquartal) dürften es im Frühjahr EWU-weit trotzdem nicht werden. Das ist noch einmal etwas weniger als das, was wir noch vor Monatsfrist veranschlagt und nur noch ein Drittel dessen, was im Herbst letzten Jahres projektiert hatten. Und ob es mit dem Abflauen eines exogenen Schocks schon im Sommer zu dem üblichen, wenn auch temporären „Rebound“ kommt, lässt sich aus heutiger Sicht indes nur schwer vorhersagen. Wir müssen bei den Prognosen auf Sicht fahren. Zu unsicher ist gegenwärtig das Umfeld. Damit sind auch das EWU-weite Plus von 2½% für das Gesamtjahr 2022 mehr Orientierungsgröße denn ein belastbarer numerischer Prognosewert. Die Abwärtsrisiken dominieren. Vor sechs Monaten hatten wir übrigens noch ein Plus von 4,3% vorhergesagt.

China: Lockdowns bremsen Wachstum spürbar ein

Europa ist dann auch der Wirtschaftsraum, den der Internationale Währungsfonds jüngst am stärksten nach unten korrigiert hat14. Aber auch seine China-Prognose nahm der Fonds deutlich auf nur mehr 4,4% zurück. Schuld daran ist nicht so sehr der Ukraine-Krieg, sondern Pekings rigide Null-Covid-Politik. Die hochinfektiöse Omikron-Welle ist nun auch auf China übergeschwappt und trifft auf eine unzureichend geimpfte Bevölkerung. Die Regierung hat einen Total-Lockdown über Gebiete verhängt, die etwa 10% des BIP erwirtschaften. Von einem Teil-Lockdown sind 25% der Wirtschaftsleistung betroffen. Das bremst das Frühjahrsquartal mächtig ein und akzentuiert international die Lieferkettenprobleme.

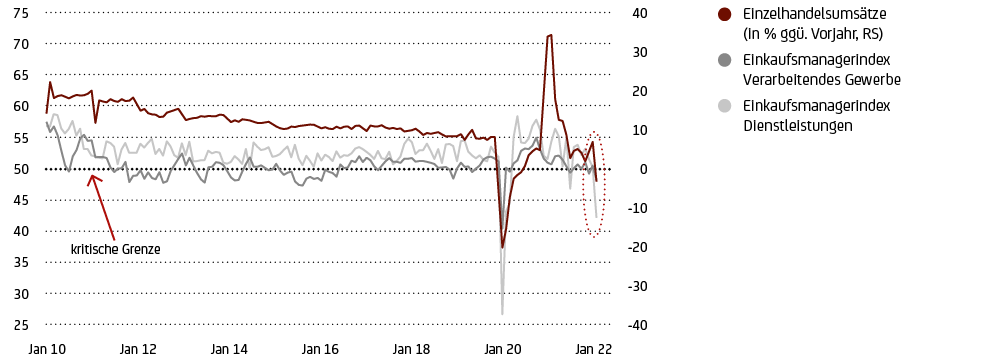

Zwar konnte das Wachstum in den ersten drei Monaten mit einem Plus von annualisiert fast 7% (oder +4,8% ggü. Vorjahr) überraschen. Allerdings zeigen die zeitnahen Daten klar nach unten. Betroffen ist vor allem die heimische Endnachfrage. So ist im März der Einzelhandelsumsatz kräftig zurückgegangen (-3,5%) – und noch stärker der so wichtige Häusermarkt. Gleichzeitig15 schlitterten die vielbeachteten Einkaufsmanagerindizes wieder unter die kritische Schwelle von 50 (siehe Grafik 10), der Corona-sensitive Dienstleistungsindex sogar weit darunter.

Quelle: Refinitiv Datastream, UniCredit Group Investment Strategy

All das spricht für ein mageres Wachstum im Frühjahrsquartal von bestenfalls 2% annualisiert, zumal Peking seine Null-Covid-Strategie schon aus Gründen der Gesichtswahrung vorerst nicht aufgeben dürfte. Die Regierung wird zwar geld- und fiskalpolitisch16 (Infrastrukturprogramme) gegensteuern, was zusammen mit dem wahrscheinlichen Abebben der Corona-Welle im zweiten Halbjahr zu einem Wachstumsrebound führen sollte. Das offizielle Wachstumsziel für das Gesamtjahr 2022 von +5½% wird aber wohl deutlich verfehlt. Und auch mittelfristig sehen wir eher Abwärtsrisiken. Zu den Strukturproblemen (Überschuldung von Staatsfirmen und Regionalregierungen, Hauspreisblase) dürften nach dem Schulterschluss Pekings mit Russland auch noch die Bestrebungen der westlichen Staaten hinzukommen, ihre Abhängigkeit von China sukzessive zu verringern.

1 Nach Schätzungen des Internationalen Währungsfonds dürfte die Wirtschaftsleistung der Ukraine im Jahresdurchschnitt 2022 um mindestens 35% einbrechen. Gleichzeitig ist für das laufende Jahr mit einem BIP-Minus Russlands von 12% zu rechnen – vier Mal mehr als im Corona-Jahr 2020 (-3%).

2 What if? The Economic Effects for Germany of a Stop of Energy Imports from Russia, Bachmann et al., econPOL Policy Report 36/2022, März 2022 (link).

3 Zu ähnlichen Größenordnungen kommen auch die Studien des Deutschen Instituts für Wirtschaftsforschung (DIW) und der Nationalen Akademie der Wissenschaften Leopoldina. Die Bundesbank sprach zuletzt von einem BIP-Rückgang von 2%.

4 Der Gaspreis in Europa liegt derzeit allerdings noch 19% über seinem Vorkriegsniveau. Bei Rohöl sind es rund 11%.

5 So seien beispielsweise Raffinerien auf die chemische Zusammensetzung russischen Erdöls ausgerichtet und müssten bei einem Embargo zeitaufwändig umgestellt werden.

6 In den USA schoss die Verbraucherpreisinflation mit 8,5% (gegenüber Vorjahr) auf ein 40-Jahreshoch. Letzteres gilt für Deutschland. Im Euroraum stieg die Inflation mit 7,4% auf das höchste jemals gemessene Niveau (Zeitreihe geht bis 1990 zurück).

7 Der rasante Anstieg der Getreide- und Brotpreise macht den ärmeren Ländern Afrikas und Lateinamerikas besonders zu schaffen. Das Potenzial für soziale Spannungen und Unruhen wächst.

8 Sowohl in den USA (3,6%) als auch im Euroraum (6,8%) sind die Arbeitslosenquoten wieder auf bzw. unter ihr Vor-Corona-Niveau gefallen. Gleichzeitig stiegen die US-Stundenlöhne auf fast 7% ggü. Vorjahr. In Deutschland lagen die effektiven Arbeitsentgelte im ersten Quartal um 4% über Vorjahr.

9 Die Bank of Canada und die Reserve Bank of New Zealand haben bereits vorgelegt und ihren Leitzins vor Kurzem um je 50 Basispunkte angehoben.

10 Zu den Details der jüngsten EZB-Ratssitzung siehe den ECB Review unseres UniCredit Chefvolkswirts Marco Valli vom 14. April 2022 (link).

11 In der Vergangenheit mündete die unumgängliche Sanierung („deleveraging“) überschuldeter privater Haushalte und/oder Unternehmen nur allzu oft in einen Abschwung oder sogar in einer Rezession.

12 Der Lageraufbau hatte im vierten Quartal 2021 allein 5,3 Prozentpunkte zum BIP-Wachstum von annualisiert 6,9% beigetragen. Zu Jahresbeginn bremste der Lagerbeitrag das Wachstum um 0,8 Punkte ein. Gleichzeitig gingen die Exporte um 6% zurück. Im Quartal davor legten sie noch um sehr hohe 22% zu.

13 Das hilft dem bislang so gebeutelten Dienstleistungssektor. Die entsprechenden Einkaufsmanagerindizes performen nun deutlich besser als ihre Pendants für das Verarbeitende Gewerbe. So rechnen z. B. die Tourismusverbände für den Sommer 2022 mit Buchungszahlen wie vor Corona.

14 Der IWF hat angesichts des Ukraine-Kriegs seine Prognose für die Weltwirtschaft 2022 von 4,4% auf 3,6% zurückgenommen. Abgesehen von den Kriegsparteien fiel dabei die Minuskorrektur des Euroraums am stärksten aus (-1,1 Punkte auf 2,8%; Deutschland: -1,7 Zähler auf 2,1%). Chinas Wachstum wurde um einen halben Prozentpunkt nach unten genommen, das der USA um einen viertel (link).

15 Überraschenderweise ist zuletzt auch die Arbeitslosenrate deutlich auf 5,8% gestiegen.

16 Zu Ostern hat die chinesische Zentralbank ihren Mindestreservesatz um 25 Basispunkte gesenkt. Ein weiterer Schritt dürfte folgen. Darüber hinaus erwarten wir eine Rücknahme des offiziellen Leitzinses (aktuell: 2,85%) und die Bereitstellung von günstigen Kreditfazilitäten.