Unsere Anlagestrategie

Steigende Stagflationsrisiken erfordern ein defensiveres Vorgehen

1Australien, Japan, Hongkong, Neuseeland, Singapur

2mit Top-Rating

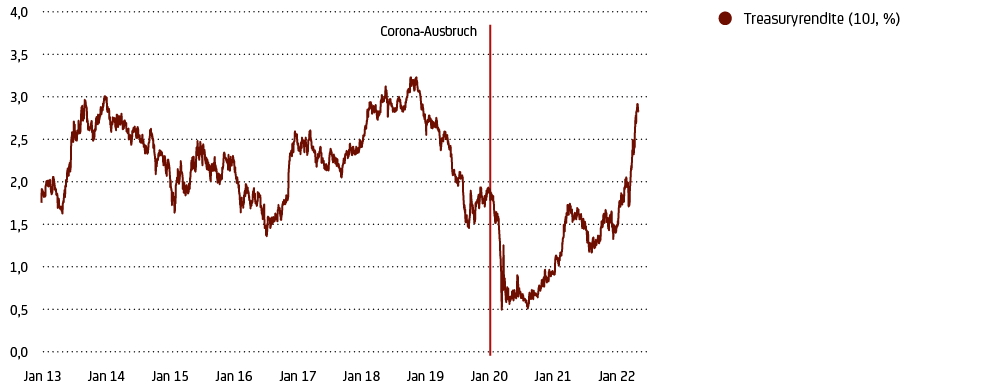

Die Befürchtungen über eine noch höhere Inflation und eine noch restriktivere Geldpolitik waren für die Finanzmärkten die dominierenden Themen im April. Sie trafen die Anleihemärkte mit voller Wucht. Die Kurse knickten ein, die Renditen stiegen kräftig (siehe Grafik 11).

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen und Prognosen sind kein verlässlicher Indikator für eine zukünftige Wertentwicklung. Um die Entwicklung von Staatsanleihen in einem festen Laufzeitbereich abzubilden, werden so genannte synthetische Anleihen berechnet. Dabei wird jeweils die zum relevanten Zeitpunkt “passendste” reale (echte) Bundesanleihe herangezogen und als Referenz für die Renditechance der synthetischen Anleihe genommen. Abgebildet ist die Entwicklung der erwarteten Rendite bis zur Endfälligkeit (Yield to maturity) unter folgenden Voraussetzungen: bedingungsgerechte Bedienung der Zinszahlungen und Einlösung sowie Halten bis Endfälligkeit. Insoweit handelt es sich um eine Renditechance. Die Renditechancen spiegeln die unterschiedlichen Risikoeinschätzungen der Anleger zu den jeweiligen Produkten bzw. Ländern wider (höhere Renditechance = höhere Risikoeinschätzung). Die synthetischen Anleihen können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Bei einer Anlage in Fremdwährung kann die Rendite auch infolge von Währungsschwankungen steigen oder fallen. Stand: 25.4.2022

Quelle: Bloomberg, UniCredit Group Investment Strategy

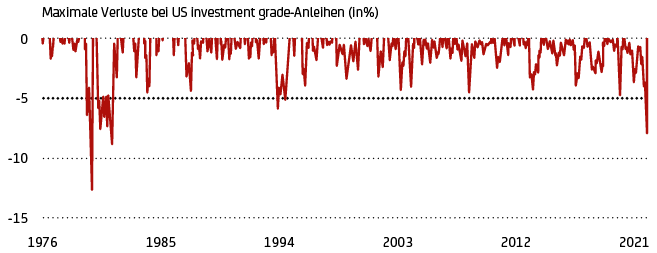

Betrachtet man beispielsweise die historische Entwicklung des US Aggregate Bond Index, so ist der aktuelle Kursrückgang sogar stärker als der von 1994 (siehe Grafik 12). Nur während des Ölschocks in den 1970er Jahren waren die Minuskorrekturen höher.

* Top-bewertete US-Anleihen (Bloomberg US Aggregate Index). Bitte beachten Sie die Fußnote der vorherigen Grafik; Stand: 27.4.2022

Quelle: Northern Trust Asset Management, Bloomberg, UniCredit Group Investment Strategy

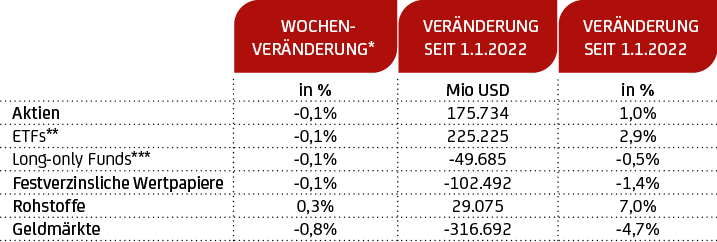

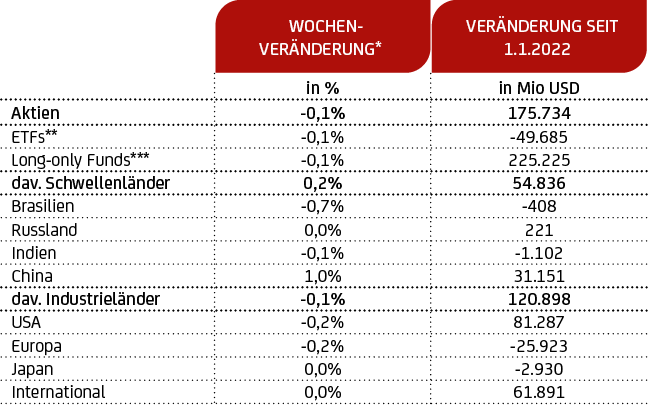

Dementsprechend zogen die Anleger Mittel aus dem Anleihesegment ab und lenkten sie vorzugsweise in Aktien und Rohstoffe (siehe Darstellung 13).

*Woche zum 20.4.2022

**Ein ETF (engl.: Echange Traded Fund) ist ein börsengehandelter Indexfonds, der die Wertentwicklung eines Index (z.B. DAX) abbildet.

***Long-Only-Fonds sind Fonds, die mit der Strategie verwaltet werden, nur Long- und keine Short-Positionen einzugehen.

Quelle: EPFR Global, BofA Global Research, UniCredit Group Investment Strategy

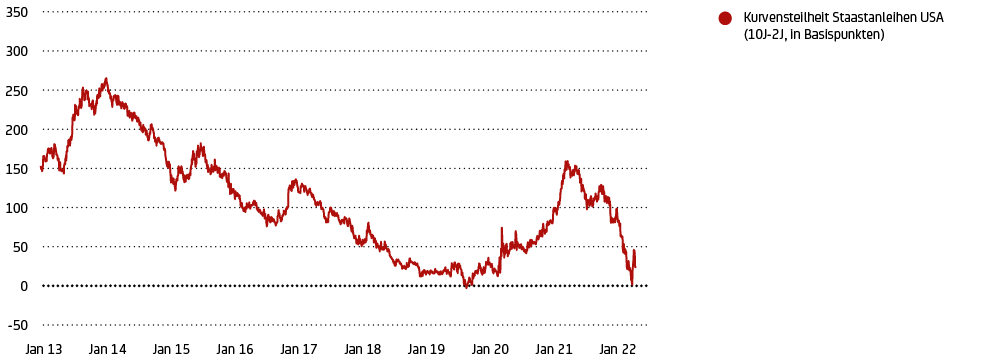

Die Anleger fragen sich jedoch, ob es der US-Notenbank angesichts ihrer restriktiveren Geldpolitik, die nun Zinserhöhungen mit einer Straffung ihrer Notenbankbilanz („Quantitative Tightening“) verbindet, gelingen wird, eine „weiche Landung“ der US-Wirtschaft zu orchestrieren. Unter diesem Gesichtspunkt lohnt es sich, einen Blick auf die Abflachung der US-Renditedifferenz zwischen 10- und 2-jährige Staatsanleihen zu werfen, die Ende März kurzzeitig sogar invers wurde, also in negatives Terrain abrutschte (siehe Grafik 14).

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen und Prognosen sind kein verlässlicher Indikator für eine zukünftige Wertentwicklung. Um die Entwicklung von Staatsanleihen in einem festen Laufzeitbereich abzubilden, werden so genannte synthetische Anleihen berechnet. Dabei wird jeweils die zum relevanten Zeitpunkt “passendste” reale (echte) Bundesanleihe herangezogen und als Referenz für die Renditechance der synthetischen Anleihe genommen. Abgebildet ist die Entwicklung der erwarteten Rendite bis zur Endfälligkeit (Yield to maturity) unter folgenden Voraussetzungen: bedingungsgerechte Bedienung der Zinszahlungen und Einlösung sowie Halten bis Endfälligkeit. Insoweit handelt es sich um eine Renditechance. Die Renditechancen spiegeln die unterschiedlichen Risikoeinschätzungen der Anleger zu den jeweiligen Produkten bzw. Ländern wider (höhere Renditechance = höhere Risikoeinschätzung). Die synthetischen Anleihen können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Bei einer Anlage in Fremdwährung kann die Rendite auch infolge von Währungsschwankungen steigen oder fallen. Stand: 22.4.2022

Quelle: Bloomberg, UniCredit Group Investment Strategy

Die Inversion der Renditekurve hat in der Vergangenheit eine Rezession in den USA gut 12 Monate im Voraus treffend vorhergesagt (siehe Darstellung 15), obwohl die Prognosekraft der Renditekurve durch das Ankaufkaufprogramm der US-Notenbank („Quantitative Easing“) über die letzten Jahre verzerrt war.

Quelle: Bloomberg, UniCredit Group Investment Strategy

Daher befürchten nicht wenige Anleger nun eine „harte Landung“ bzw. eine Rezession in den USA im kommenden Jahr. Gleichzeitig wird im Euroraum das Wachstum durch die Folgen des Ukraine-Kriegs erheblich beeinträchtigt, wobei durchaus die Möglichkeit einer technischen Rezession besteht, die sich im Falle eines vollständigen Embargos für russische Gasimporte noch verstärken würde (siehe Wirtschaft & Märkte). Darüber hinaus rutschten die chinesischen Einkaufsmanagerindizes (Frühindikatoren) zuletzt in der Kontraktionszone, was eine wirtschaftliche Abschwächung in China vorhersagt. Die chinesische Notenbank hat allerdings schon auf das verschlechterte makroökonomische Umfeld reagiert und ihre Geldpolitik entsprechend gelockert.

Aufgrund der nachlassenden weltweiten konjunkturellen Dynamik überrascht es nicht, dass die 1-Monats-Quote der Gewinnrevisionen im April weltweit von 0,82 auf 0,74 gefallen ist. Ein Wert unter 1 bedeutet, dass es mehr Unternehmen mit negativen Gewinnrevisionen als Unternehmen mit positiven Revisionen gibt. Diese Entwicklung war in allen Regionen zu verzeichnen. In den USA ging die Quote von 0,87 auf 0,81 zurück, in Europa von 0,75 auf 0,64, im Asien-Pazifik-Raum (ohne Japan) von 0,69 auf 0,67, in Japan von 0,98 auf 0,75 und in den Schwellenländern von 0,76 auf 0,72. Auf Sektorbasis streuen die Werte dagegen stärker. Die höchsten Werte weisen Energie (2,12), Banken (1,48), Halbleiter (1,11), Versorger (1,06) und Werkstoffe (1,91) aus, die niedrigsten dagegen Media (0,50), zyklische Konsumgüter (0,51) und Versicherungen (0,54). Die Sektoren mit den deutlichsten Verbesserungen sind Basiskonsumgüter (von 0,47 auf 0,62) und technische Geräte (von 0,65 auf 0,81), während Halbleiter (von 1,89 auf 1,11) und Telekommunikation (von 0,90 auf 0,56) die stärksten Abschläge hinnehmen mussten.

Aktienanleger richten sich demnach defensiver aus, sowohl bei der regionalen Allokation (entwickelte Länder werden gegenüber Schwellenländern bevorzugt), als auch bei der Sektorallokation (Energie und defensive Werte schneiden relativ gesehen überdurchschnittlich ab, siehe Darstellung 16).

*Woche zum 20.4.2022

**Ein ETF (engl.: Echange Traded Fund) ist ein börsengehandelter Indexfonds, der die Wertentwicklung eines Index (z.B. DAX) abbildet.

***Long-Only-Fonds sind Fonds, die mit der Strategie verwaltet werden, nur Long- und keine Short-Positionen einzugehen.

Quelle: Bloomberg, UniCredit Group Investment Strategy

Außerdem beginnen institutionelle Anleger, die Gewichtung chinesischer Anlagen in ihren globalen Portfolios zu hinterfragen, da China ein niedriges ESG-Scoring1 aufweist. Ihre Vorsicht hat sich nach der russischen Invasion in der Ukraine noch verstärkt, da die Beziehungen zwischen China und Russland eng sind und die US-Regierung unter Präsident Biden Sanktionen gegen chinesische Unternehmen verhängen könnte.

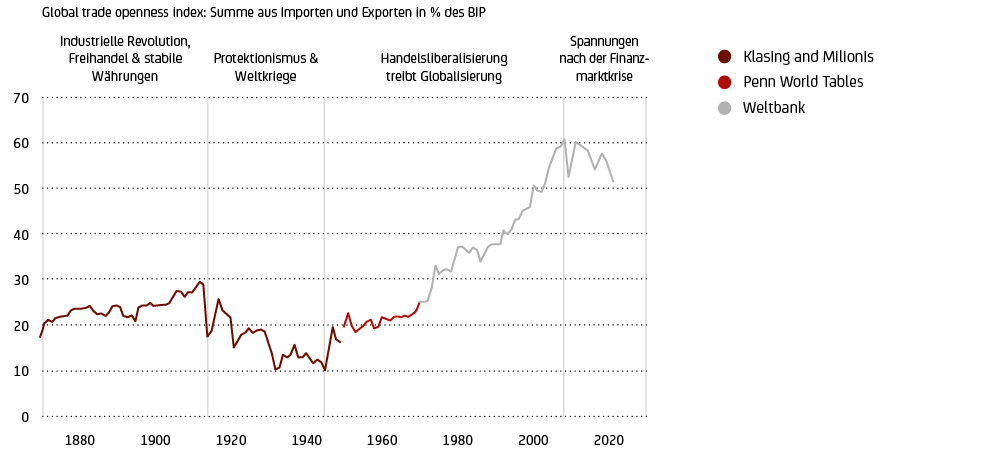

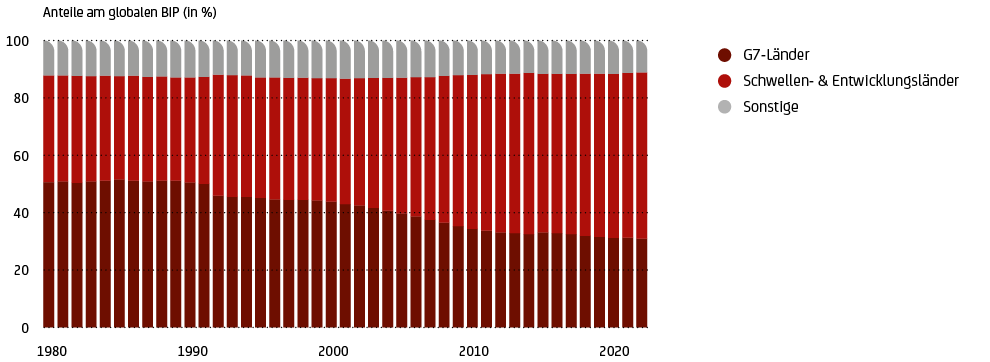

Grundsätzlich stehen Anlagen in den Schwellenländern kurzfristig aufgrund einer aggressiveren US-Geldpolitik, aber auch längerfristig wegen des Risikos einer zunehmenden De-Globalisierung der Weltwirtschaft und dem damit einhergehenden geringeren Wachstum unter Druck (siehe Grafiken 17/18). Diese Entwicklungen verdienen einen umsichtigen und selektiven Portfolioansatz.

Quelle: Financial Times auf Basis von Klasing and Miliones, Penn World Tables & Weltbank

UniCredit Group Investment Strategy

Quelle: Internationaler Währungsfonds (IWF), UniCredit Group Investment Strategy

Zusammenfassend lässt sich sagen, dass die Anleger in den nächsten Monaten mit einer schwierigen Kombination aus höherer Inflation, restriktiverer Geldpolitik und geringerem globalen Wachstum konfrontiert sein werden. Dazu kommen noch die Unsicherheiten im Zusammenhang mit den Entwicklungen im Ukraine-Krieg.

Wir sind nach wie vor der Ansicht, dass die steigende Inflation unsere strukturelle Untergewichtung mit einer Tendenz zu kurzer Duration bei globalen Anleihen unterstützt, wobei wir top-bewertete Euro-Unternehmensanleihen und selektiv Anleihen aus Schwellenländern bevorzugen. Es könnten sich jedoch langfristige Anlagemöglichkeiten ergeben. Deshalb beobachten wir Einstiegspunkte auf dem Markt für US-Staatsanleihen sehr genau, wie z. B. den 3%-Bereich der 10-jährigen US-Treasury-Rendite.

Auch wenn Aktien durch geopolitische Spannungen und negative Gewinnrevisionen gefährdet sind, bleiben sie in Bezug auf die relative Bewertung langfristig interessant. Wir sind zunehmend defensiv und qualitätsorientiert aufgestellt, und konzentrieren uns auf Unternehmen mit höherer Preissetzungsmacht sowie mit hoher „Cashflow“-Generierung und hoher Dividendenrendite. Wir haben dabei unsere Übergewichtung europäischer Aktien reduziert und sind der Ansicht, dass US-Aktien derzeit durch eine bessere Ertragsdynamik unterstützt werden. Darüber hinaus hilft ihnen die Energieunabhängigkeit der USA, was sie widerstandsfähiger gegenüber den geopolitischen Risiken macht. Bei Schwellenländeraktien sind wir zunehmend defensiver eingestellt, da sich das globale Wachstum abschwächen dürfte.

Gold bietet nach wie vor interessante Möglichkeiten zur Portfolioabsicherung, während der USD von der Flucht in Qualität aufgrund des Ukraine-Kriegs und der restriktiven US-Geldpolitik profitiert. Längerfristig erscheint uns aber der USD auf Basis der wichtigsten Kaufkraftparitätskennzahlen als überbewertet.

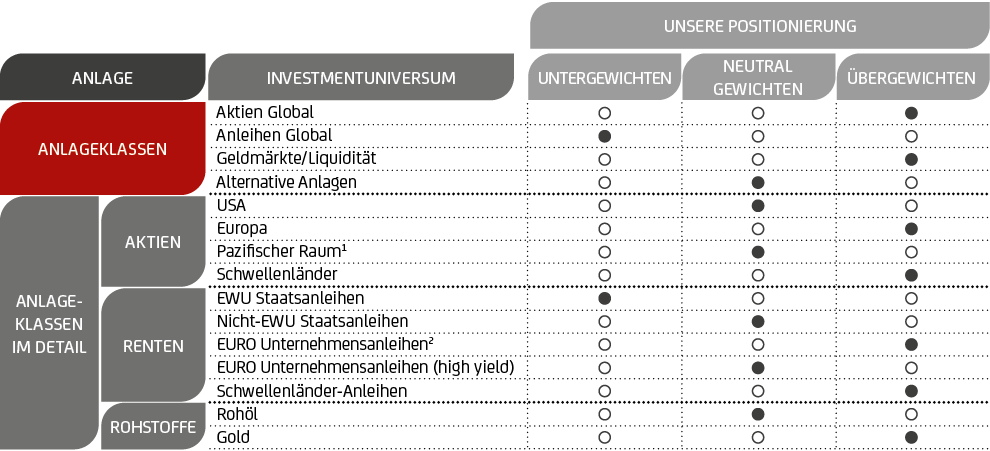

Unsere Anlagestrategie im Überblick

Aktien

Aktien global: Übergewichten

Das sich verlangsamende, aber noch ordentliche globale Wachstum stützt Aktien – trotz des Gegenwinds und der höheren Volatilität aufgrund des Ukraine-Kriegs, steigender Zinsen und der Pandemie. Die Aktienbewertungen sind, relativ gesehen, interessant, da die Realzinsen weiterhin negativ sind.

Aktien Europa: Übergewichten

Kurzfristig ist Europa am stärksten vom Ukraine-Krieg betroffen. Längerfristig wird Europa von höheren Investitionen in die Energie- und Verteidigungsindustrie profitieren.

US-Aktien: Neutral

Ein insgesamt robustes Wirtschaftswachstum stützt, die aggressivere, „hawkishere“ Gangart der Fed belastet. (Eine „hawkische“ Notenbankpolitik ist an höheren Zinssätzen interessiert, um die negativen Auswirkungen der Inflation abzumildern.) Die jüngste Korrektur im Verbund mit einer positiven Berichtssaison eröffnet kurzfristig selektive Kaufgelegenheiten.

Schwellenländer-Aktien: Übergewichten

Interessante Bewertungen, höhere Rohstoffpreise und ein fortgeschrittener Zinserhöhungszyklus bieten langfristige Kaufgelegenheiten. In China ist bereits eine moderate geldpolitische Lockerung im Gange. Bei den Schwellenländern wird eine selektive Auswahl der Länder und Sektoren dringend empfohlen.

Asien-Pazifik-Aktien (Entwickelte Märkte): Neutral

Japanischen Aktien werden durch die anhaltende, wenn auch schwächere globale Erholung, die heimischen fiskalischen Anreize und den schwächeren Yen unterstützt.

Renten

Renten Global: Untergewichten

Festverzinsliche Wertpapiere sind anfällig für hohe Inflation und steigende Renditen von Staatsanleihen.

Euro Investment Grade-Unternehmensanleihen: Übergewichten

Sie werden nach wie vor durch die EZB-Ankäufe gestützt, sind aber aufgrund ihres geringeren Spread-Puffers anfälliger für steigende Zinssätze. Wir bevorzugen nachrangige Finanzanleihen, da die europäischen Banken über einen größeren Kapitalpuffer und eine kürzere Laufzeit verfügen.

Hochverzinsliche Unternehmensanleihen: Neutral

Interessante Renditedifferenziale („Carry Plays“) stützen. Die kürzere Duration gegenüber Euro-Staatsanleihen und Euro-Investment-Grade-Unternehmensanleihen ist angesichts der Erwartung einer allmählichen Normalisierung der Zinssätze ein Vorteil. Ihre geringere Liquidität sollte im Falle weiterer Marktturbulenzen beachtet werden.

Europäische Staatsanleihen (EWU): Untergewichten

Angesichts ihrer hohen Benchmark-Duration sind wir in Euro-Staatsanleihen der Kernländer untergewichtet. Wir bevorzugen Staatsanleihen der Peripherie, wie z. B. italienische und spanische Staatsanleihen, die durch die Maßnahmen der EZB und des EU-Rettungsfonds unterstützt werden. Die Bevorzugung einer kurzen Duration und die selektive Erhöhung der Positionierung in inflationsgebundenen Anleihen kann sich als hilfreich erweisen, um dem Basisszenario einer vorerst noch steigenden/sehr hoch bleibenden Inflation zu begegnen.

Nicht-EWU-Staatsanleihen: Neutral

Wir gehen davon aus, dass die Renditen von US-Staatsanleihen im weiteren Jahresverlauf steigen werden.

Schwellenländer-Anleihen: Übergewichten

Die Suche nach Rendite unterstützt unsere positive Haltung. Eine straffere Fed sowie der Inflationsdruck in den Schwellenländern aber lassen eine defensivere und selektivere Haltung ratsam erscheinen.

Geldmarkt/Liquidität: Übergewichten

Geldmarktanlagen scheinen als Absicherung gegen die gestiegene Unsicherheit (Risikostreuung) und zum „Parken“ von Liquidität derzeit erwägenswert.

Alternative Anlagen: Neutral

Solche Anlagen bieten Diversifikationspotenzial. Sachwerte profitieren von ihrer Rolle als Instrumente der Inflationsabsicherung.

Rohstoffe

Rohstoffe sind eine spätzyklische Anlageklasse, die von der globalen Erholung und – vor allem bei fossilen Energieträgern und einigen Metallen – von den gestiegenen geopolitischen Spannungen profitieren.

Gold: Übergewichten

Gold sollte seine Rolle als „sicherer Hafen“ zur Inflationsabsicherung und gegen Unsicherheiten immer wieder entfalten können.

Währungen

EUR-USD: Untergewichten

Die Flucht in Qualität und eine restriktivere Fed stützen den US-Dollar.

1 Das ESG-Scoring ist ein Ansatz zur Bewertung des Ausmaßes, in dem sich ein Unternehmen für soziale Ziele einsetzt, die über die Rolle eines Unternehmens zur Gewinnmaximierung für die Aktionäre hinausgehen. Dabei stehen ESG für Bewertungskriterien in den Bereichen Umwelt- (E), Sozial- (S) und Unternehmensführung (G).