Im Fokus

Anlagestrategie: Der Branchenmix wird immer wichtiger

Nach der Pandemie ist der Ukraine-Krieg ein weiterer Schock für die Weltwirtschaft – und er verstärkt den Faktor, der in der Post-Pandemiephase die Märkte am stärksten im Griff hat: den Inflationsdruck. Der Wirkungsmechanismus des Kriegs auf Wirtschaft und Märkte unterscheidet sich aber grundsätzlich von der Corona-Krise. Investoren sollten das bei Ihrer Anlagestrategie berücksichtigen. Im Folgenden vergleichen wir diese Mechanismen und leiten daraus die Konsequenzen für die Anlagestrategie ab.

Für unsere Wirtschaft manifestiert sich der Ukraine-Krieg im Wesentlichen als Angebotsschock bei Energie und Rohstoffen. Handelssanktionen und eine mögliche Unterbrechung von Energielieferungen aus Russland, ausgelöst entweder durch einen Boykott des Westens oder durch Gegenmaßnahmen Russlands, könnten weitreichende Folgen für Unternehmen und Bürger haben. Die Art dieses Schocks unterscheidet sich aber grundlegend vom Corona-Schock. Letzterer betraf vor allem die konsumnahen Dienstleistungsbranchen wie Reise, Gastronomie, Hotellerie und Handel. Zwar gab es zu Beginn der Pandemie auch Sorgen, dass sich Kontaktbeschränkungen auf industrielle Produktionsprozesse auswirken können. Und in der Tat beeinträchtigten die Lockdown-Maßnahmen die Lieferketten weltweit. Die Implikationen für das Verarbeitende Gewerbe stellten sich aber schnell als weniger dramatisch heraus als die Konsequenzen für den Dienstleistungssektor, insbesondere die konsumnahen Dienstleistungen. Strukturell bedeutete das, dass der Schock am stärksten am Ende der Produktionsketten zu spüren war. Der Konsum bestimmter Dienstleistungen wurde massiv beeinträchtigt, wovon aber andere Branchen, wie z.B. der Onlinehandel, profitieren konnten.

Der Energie-Schock als Folge des Ukraine-Krieges unterscheidet sich davon fundamental, denn er wirkt gleich am Anfang von Produktionsprozessen, z.B. bei der energieintensiven Produktion von Grundstoffen wie Stahl und Basischemie. Ein Großteil der Unsicherheit an den Märkten rührt daher, dass aufgrund der Komplexität und der starken Verflechtung von Produktions- und Lieferketten unklar ist, wie sich eine mögliche Disruption gleich zu Beginn eines Produktionsprozesses auf die Gesamtwirtschaft auswirken kann. Fehlen bestimmte Ausgangsprodukte oder werden diese für die Unternehmen unerschwinglich, so könnten davon abhängige Industrieprozesse zum Stillstand kommen. Vereinzelt gab es sogar schon Warnungen vor einer drohenden Deindustrialisierung der europäischen Wirtschaft im Falle eines Boykotts von Gaslieferungen. Kein Wunder, dass Anleger ob solcher Risiken verunsichert sind.

Solche Warnungen führen einmal mehr die Anfälligkeit einer global vernetzten und integrierten Wirtschaft auf Schockereignisse vor Augen. Das war schon in der Corona-Krise der Fall. Global vernetzte und integrierte Lieferketten bedeuten im aktuellen Fall aber nicht nur Risiken, sondern auch Chancen, denn notwendige Vorprodukte können ja von unterschiedlichen Lieferanten bezogen werden. Sollten diese z.B. auf dem lokalen Markt aufgrund eines Gasboykotts unerschwinglich sein, so könnten die essenziellen Vorprodukte womöglich aus anderer Quelle auf dem Weltmarkt besorgt werden. Solche Entwicklungen mögen zwar für den lokalen Produzenten dieser Vorprodukte existenzielle Risiken bedeuten, würden aber nachgelagerte Produktionsprozesse intakt halten.

Die wirtschaftlichen Grundfragen lassen sich dabei auf Themen wie Preiselastizität bzw. Substitution zurückführen. Preiselastizität misst sich als Änderung von Angebot bzw. Nachfrage als Folge von Preisänderungen. Bei einer hohen Preiselastizität würde bei einer Verteuerung eines Produktes die entsprechende Nachfrage stark nachlassen. Zwei Beispiele sollen verdeutlichen, welche Konsequenzen daraus für die Produktionsprozesse zu erwarten sind. In beiden Beispielen gehen wir davon aus, dass ein Unternehmen ein Produkt herstellt, welches ein notwendiges Eingangsprodukt für weitere Prozesse ist, und der Preis dieses Produktes stark steigt. Im ersten Beispiel gehen wir zusätzlich davon aus, dass das produzierende Unternehmen sich in einem intensiven Wettbewerb auf dem Weltmarkt befindet, es also Konkurrenten gibt, die das Produkt zu einem konkurrenzfähigen Preis anbieten können. In diesem Fall werden sich die Kunden des ursprünglichen Unternehmens woanders eindecken. Für die betroffene Firma können sich zwar existenzielle Risiken ergeben, die nachgelagerte Produktion kann aber prinzipiell aufrechterhalten werden. Im zweiten Beispiel gehen wir davon aus, dass das produzierende Unternehmen ein Monopol hat. Seine Kunden brauchen das Vorprodukt und sind auch bereit, höhere Preise zu bezahlen. In diesem Fall wird die nachgelagerte Produktion zwar teurer, der Prozess bleibt aber ebenfalls intakt.

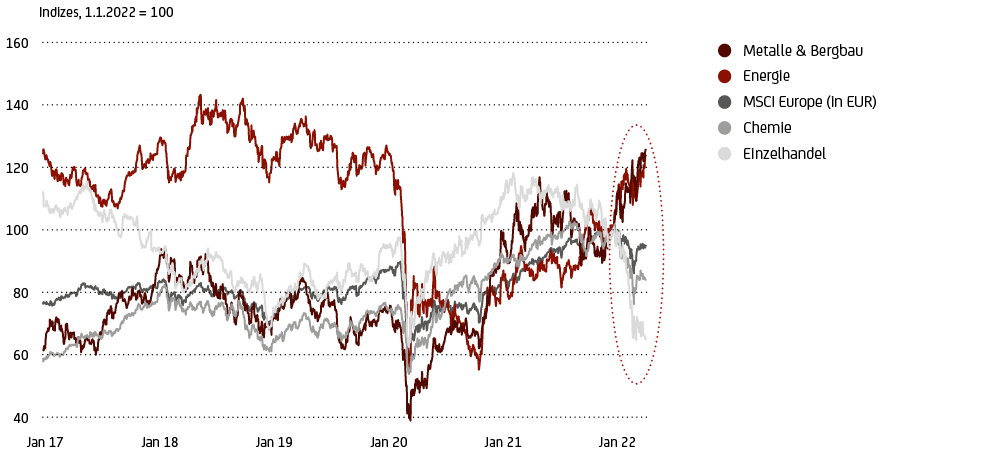

Diese Darstellung ist zwar stark vereinfacht und die Zusammenhänge werden in der Realität deutlich komplexer ausfallen. Sie zeigen aber, welche Prinzipien wirken. Für Anleger bedeutet das, dass Produktionskosten und Margenstabilität ein wesentlicher Faktor für ihre Anlageentscheidungen sind. Dies sind keine trivialen Fragestellungen. Ein Blick auf die bisherige Jahres-Performance („year-to-date“) einzelner Branchen im europäischen Aktienmarkt macht dies deutlich. Ganz oben auf der Performancetabelle stehen dieses Jahr – wenig überraschend – die Branchen Energie und Rohstoffe, ganz unten hingegen rangiert der Einzelhandel (siehe Grafik 1).

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen und Prognosen sind kein verlässlicher Indikator für eine künftige Wertentwicklung. Die Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Bei einer Anlage in Fremdwährung kann die Rendite auch infolge von Währungsschwankungen steigen oder fallen. Stand: 25.4.2022.

Quelle: Refinitiv Datastream, UniCredit Group Investment Strategy

Letzterer hat Schwierigkeiten, den Preisdruck vollumfänglich an die Verbraucher weiterzugeben. Es kommt also zu einer Margenerosion. Interessant ist auch, dass die Chemiebranche, die eigentlich zu den Leidtragenden der hohen Energiekosten gehören sollte, im Mittelfeld zu finden ist. Sie hat sich in etwa so wie der Gesamtmarkt entwickelt. Ein Blick auf die Kursentwicklung der Sub-Sektoren zeigt den Grund. Denn die Chemiebranche ist vielschichtig. So gehören z.B. europäische Düngemittelhersteller zu den großen Gewinnern in diesem Jahr. Deren Produkte sind nach wie vor gefragt und Handelseinschränkungen bei russischen Lieferanten reduzieren den Wettbewerb. Chemieunternehmen hingegen, welche substituierbare Produkte herstellen, weisen substanzielle Kursverluste auf.

Welche Schlussfolgerungen lassen sich daraus für Anleger ziehen? Zunächst gilt, dass Disruptionen wie die Corona-Krise aber auch ein Energiepreisschock Gewinner und Verlierer nach sich ziehen. Und wie die Beispiele aus dem Chemiesektor zeigen, sind die entsprechenden wirtschaftlichen Konsequenzen für einzelne Unternehmen nicht unbedingt trivial. Unternehmen in Branchen mit einem starken globalen Wettbewerb geraten in einem Umfeld, das von steigenden Produktionskosten charakterisiert ist, stärker unter Druck als solche, deren Geschäftsfeld weniger wettbewerbsintensiv ist. Solche Unternehmen sind in der Lage, ihre Margen auch in einem inflationären Umfeld stabil zu halten, weil sie Preissteigerungen bei Vorprodukten an ihre Kunden weitergeben können.

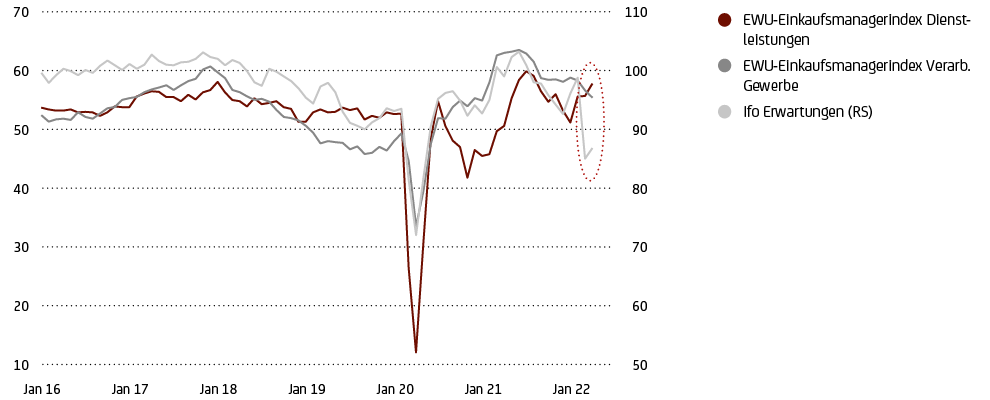

Letzteres bedeutet aber auch, dass es Anlegern mit der richtigen Auswahl von Branchen und Unternehmen gelingen kann, sich auch in Zeiten hoher Inflation und steigender Renditen stabil aufzustellen – zumal festverzinsliche Anlagen angesichts negativer Realrenditen und substanzieller Kursverluste (aufgrund der steigenden Renditen) insgesamt weniger interessant erscheinen. Die Renditeerwartungen der Anleger sollten aber dem aktuell komplizierten gesamtwirtschaftlichen Umfeld und den Risiken Rechnung tragen. Trotz aller Unwägbarkeiten in Zeiten, die geprägt sind von Krieg, Inflation und Gegenmaßnahmen der Zentralbanken, erweist sich die Stimmung der Unternehmen in Europa als insgesamt erstaunlich robust. So sind im April sowohl der EWU-weite aggregierte Einkaufsmanagerindex (allerdings allein wegen der Dienstleistungskomponente) als auch das vielbeachtete deutsche Ifo-Geschäftsklima (ifo Institut – Leibniz-Institut für Wirtschaftsforschung an der Universität München e.V. – www.ifo.de) überrraschend gestiegen (siehe Grafik 2). Das macht Hoffnung auf eine Stabilisierung der Märkte im laufenden Quartal – gefolgt von einem moderaten Aufwärtstrend im zweiten Halbjahr.

Quelle: Bloomberg, UniCredit Group Investment Strategy