Wirtschaft & Märkte

Ukraine-Krieg: Der nächste Schock

Ein entgrenzter Wladimir Putin schockt die Welt – gerade als Corona seine Fesseln abzuwerfen begann. Der Überfall der Ukraine ist nicht nur eine humanitäre Katastrophe, sondern hat auch nachhaltige Auswirkungen auf die Geopolitik (Kalter Krieg 2.0), die Sicherheits- und Energiearchitektur in Europa, aber auch auf Wirtschaft und Finanzmärkte. Russland selbst zahlt wohl einen sehr hohen Preis. Putin scheint nicht nur den Verteidigungswillen der Ukraine, sondern auch die Reaktion des Westens unterschätzt haben. Die Aggression hat Russland international isoliert, NATO, EU und die USA zusammenrücken lassen und in Europa eine Zeitenwende eingeläutet.1

Mag sein, dass Putin sein vordergründiges Ziel der Einverleibung (von Teilen) der Ukraine erreicht – oder auch nicht. Seine vermeintlichen geostrategischen Ziele, den demokratischen Westens weiter zu schwächen, die NATO zurückzudrängen und seinen Machtbereich auf die Grenzen der früheren Sowjetunion auszudehnen, dürfte er indes nicht erreichen – im Gegenteil. Die bedrohten Völker wenden sich noch mehr dem Westen zu, vor allem aber sollten die weitreichenden Sanktionen die russische Wirtschaft in die Rezession schicken und ihre langfristige Entwicklung spürbar einbremsen.

Aber auch Europa zahlt den Preis für seine Freiheit in Form deutlich höherer Inflation und spürbar weniger Wachstums. Die Post-Corona-Erholung dürfte aber nicht abbrechen, zumindest nicht in unserem Basisszenario (kein Stopp russischer Gas- und Öllieferungen, kein Eingreifen der NATO). Dafür sind die Nachhol- bzw. Auftriebskräfte doch zu vital. Das Risiko einer Stagflation, also schleppender Konjunktur bei gleichzeitig hoher Inflation, ist mit dem Ukraine-Krieg allerdings merklich gestiegen.

Sanktionen treffen Russland hart, Rezession wahrscheinlich

Mit derart raschen, abgestimmten und scharfen Sanktionen hat Russland wohl nicht gerechnet, insbesondere nicht mit dem Einfrieren der Währungsreserven sowie der weitgehenden Abkopplung seiner Banken vom internationalen Finanztransaktionssystem SWIFT2. Das fügt der russischen Wirtschaft schweren Schaden zu. Aber auch die Beschränkungen von Exporten nach Russland (v.a. Technologie & Elektronik) – die EU ist mit einem Handelsanteil von einem Drittel Russlands wichtigster Partner –, die Sanktionen gegen russische Schlüsselindustrien, gegen Geschäftsleute, Oligarchen und Beamte sowie der Rückzug von (Groß)Firmen aus Russland dürften heftige Bremsspuren hinterlassen – zumal der beispiellose Kursverfall von Rubel und russischen Aktien gepaart mit anziehender Inflation die Stimmung im Land ohnehin schon gedrückt hat. Gleichzeitig schwindet das Vertrauen in das Bankensystem. Wir gehen davon aus, dass Russland schon im Frühjahr in die Rezession rutscht3 (siehe Grafik 6).

Quelle: Refinitiv Datastream, UniCredit Group Investment Strategy.

Mehr noch, schon die bisherigen Sanktionen dürften das Potenzialwachstum4 auf kaum mehr als 1%-2% pro Jahr einbremsen und so zu einem weiteren Rückfall Russlands hinter die aufstrebenden Volkswirtschaften („Emerging Markets“) führen. Mag Putin politisch den Schulterschluss mit Peking proben. Das wirtschaftliche Gefälle zu China weitet sich dramatisch aus.

Auch Europa zahlt seinen Preis: Mehr Inflation, weniger Wachstum

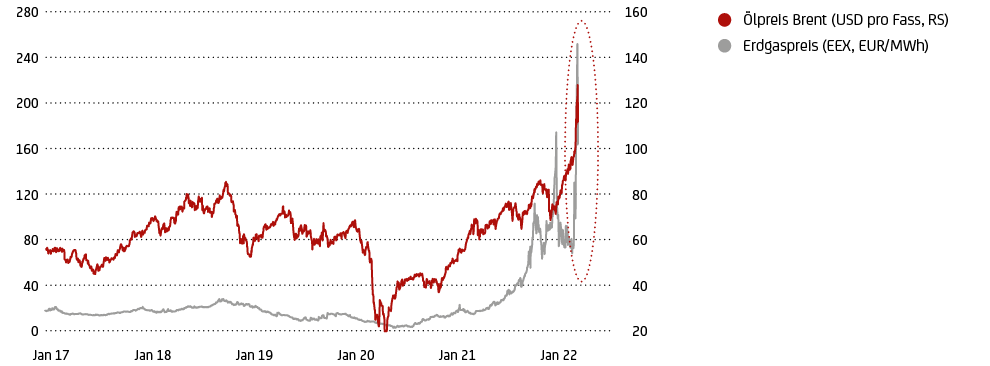

Die Sanktionen und Gegenmaßnahmen treffen aber auch (West)Europa. Der wichtigste Transmissionskanal sind die massiv gestiegenen Energiepreise (siehe Grafik 7). Europa ist besonders abhängig von russischen Lieferungen (EU: 45% aller Gaseinfuhren; Erdöl: 27%). Spürbar gestiegen sind aber auch die Preise für Industriemetalle und Agrarrohstoffe, ist Russland auch hier einer der weltgrößten Produzenten5.

Quelle: Refinitiv Datastream, UniCredit Group Investment Strategy.

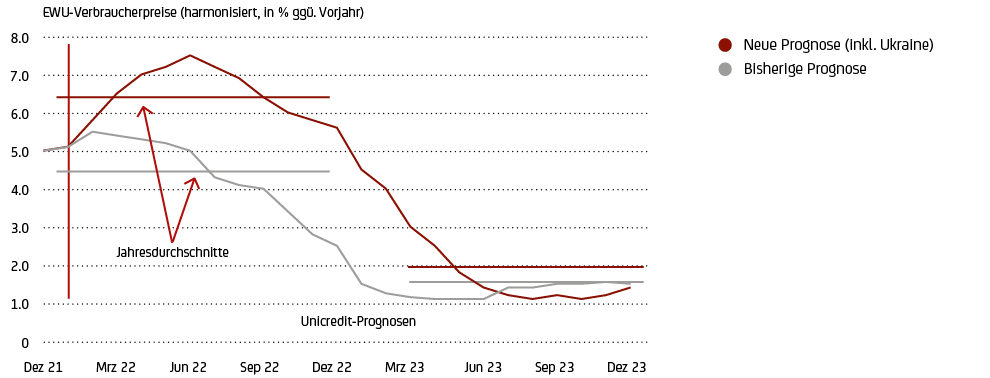

Das hat spürbare Auswirkungen auf die Inflationsentwicklung. Wir müssen die Prognosen noch einmal deutlich anheben. Die EWU-weiten Verbraucherpreise sollten bis Jahresmitte auf 7½% ansteigen6 (siehe Grafik 8), bevor sie danach – typisch für exogene Schocks – rasch und deutlich zurückgehen und sich im kommenden Jahr wieder der 2%-Marke nähern sollten. Trotzdem bremst dies das Wachstum spürbar ein (Kaufkraftverluste).

Quelle: Refinitiv Datastream, UniCredit Group Investment Strategy.

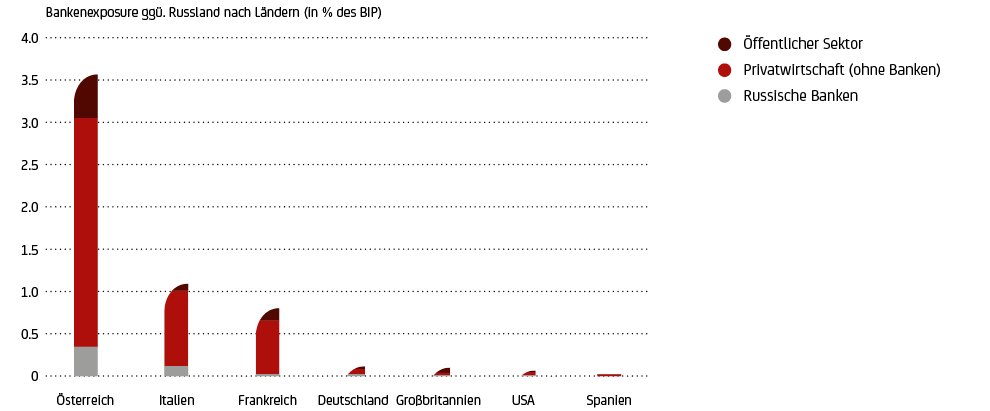

Deutlich überschaubarer ist hingegen die Bedeutung der bilateralen Handels- und Finanzbeziehungen für den Euroraum. Nur 3% des Handelsvolumens entfallen auf Russland, während bei den Bankenforderungen allenfalls Österreich als exponiert bezeichnet werden kann (siehe Grafik 9).

Quelle: Refinitiv Datastream, UniCredit Group Investment Strategy.

Bleibt noch ein letzter Transmissionskanal, die Stimmungskomponente. Sowohl das Geschäftsklima als auch Konsumentenvertrauen dürften Rücksetzer erfahren, die die jüngsten Aufwärtstendenz7 überlagern – aller Wahrscheinlichkeit nach aber nur kurzfristig.

Post-Corona-Erholung bricht aber nicht ab

Insgesamt bedeutet der Ukraine-Krieg für Westeuropa also eine spürbare Wachstumsbelastung. Abbrechen aber sollte die Post-Corona-Erholung nicht. Warum nicht?

1. Corona verliert seine Schrecken.

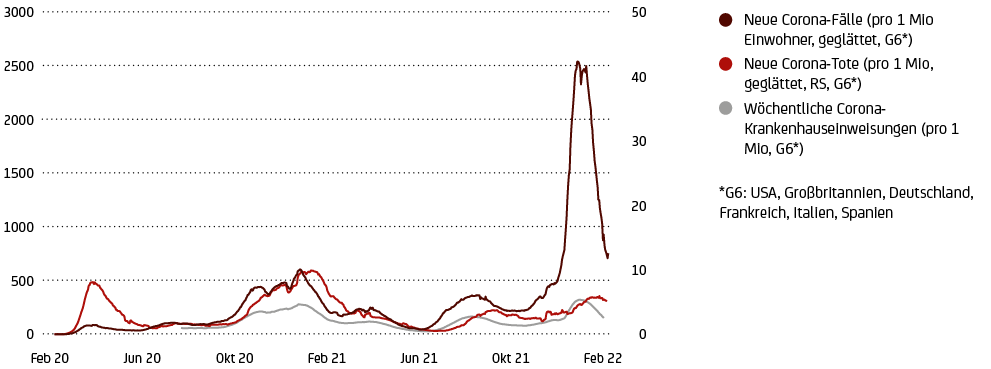

Die Inzidenzen sind jenseits kurzfristiger Ausschläge weltweit auf dem Rückzug. Das gilt auch für die wichtigeren Hospitalisierungs- und Todeszahlen (siehe Grafik 10). Die staatlichen Einschränkungen werden mehr und mehr gelockert, die Mobilitätsindizes steigen spürbar. Das löst Nachholeffekt aus, insbesondere im bislang so arg gebeutelten Dienstleistungssektor8. China beginnt uns allerdings Sorgen zu machen.

Quelle: ourworldindata.org/coronavirus, UniCredit Group Investment Strategy.

2. Ersparnisüberhang dämpft Kaufkraftverluste.

Der Normalisierungsprozess ist zwar schon angelaufen, noch immer aber liegen die Sparquoten – Corona-induziert – deutlich über ihren langfristigen Durchschnitten. Das birgt Aufwärtspotenzial für den privaten Verbrauch.

3. Fiskalpolitik wird expansiver.

Neue Verteidigungsinitiativen bedeuten zusätzliche fiskalpolitische Impulse und lassen den „fiscal drag“9 deutlich geringer ausfallen als bislang projektiert, verkehren ihn womöglich in sein Gegenteil. Steuererleichterungen und staatliche Beihilfen zur Abfederung des Inflationssogs wirken in dieselbe Richtung.

4. Angebotsengpässe flauen ab.

Der Ukraine-Krieg mag kurzfristig für zusätzliche Belastungen sorgen, die Tendenz aber signalisiert Entlastung. Lieferzeiten und Auftragsrückstände sind schon klar auf dem Rückzug. Das gilt auch für die Lieferketten-Sammelindizes10 – trotz rasant gestiegener Energiepreise.

5. Die Auftragslage ist gut.

Die entsprechenden Einkaufsmanager-Subindizes sind nach dem Durchhänger zum Jahreswechsel zuletzt wieder gestiegen und liegen klar im expansiven Terrain. Das gilt auch für die richtungsweisende Relation von Auftragseingängen zu Lagerhaltung. Daran sollte sich nichts Grundlegendes ändern, auch weil die Wachstumsverluste außerhalb Europas sehr überschaubar bleiben.

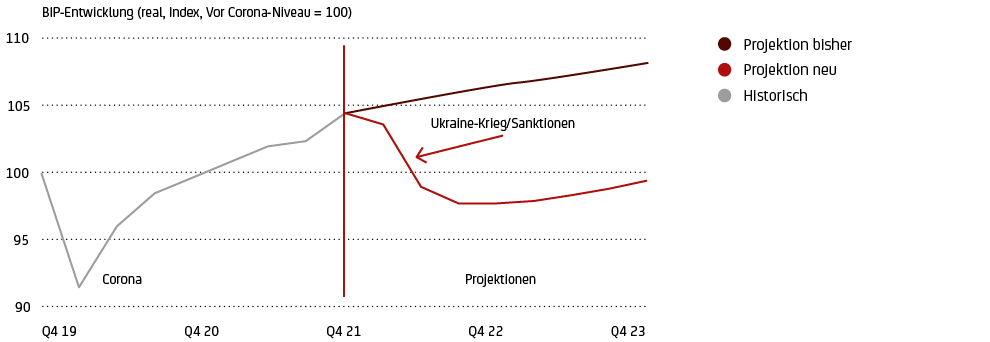

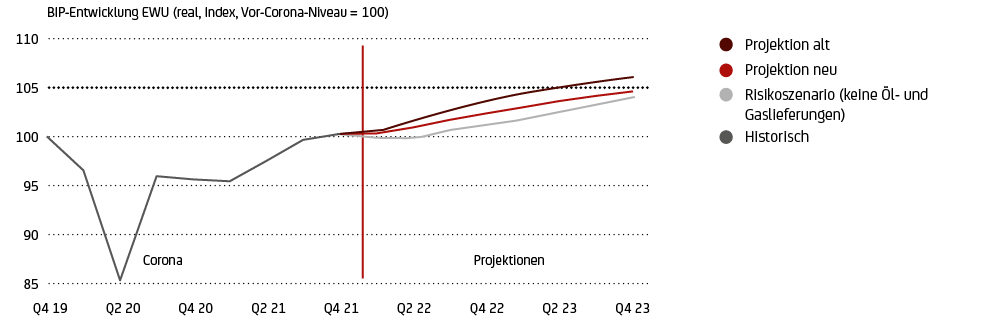

Unter dem Strich rechnen wir für den Euroraum11 im laufenden Jahr deshalb zwar mit schmerzhaften, aber verkraftbaren Wachstumseinbußen. Statt der bislang veranschlagten 3¾% sollte es 2022 nur noch ein Plus von 2¾%-3% sein (siehe Grafik 11). 2023 dürften die Verluste nur noch halb so stark ausfallen, das BIP-Wachstum auf rund 2¼%-2½% zurückgehen. Da müssten die Bremswirkungen also schon weit schärfer ausfallen, bevor man von Stagnation sprechen sollte.

Quelle: Refinitiv Datastream, UniCredit Group Investment Strategy.

Notenbanken ziehen die Zügel an

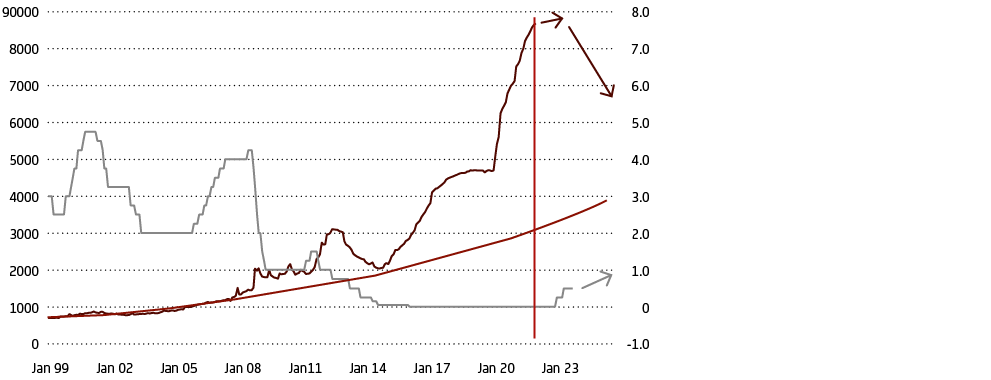

Weniger Wachstum und höhere Inflation – für die EZB bedeutet dies eine zusätzliche Herausforderung. In Sachen Rückführung ihrer Wertpapierkäufe hat sie „hawkischere“, sprich aggressivere Töne angeschlagen und will das Programm nun doch schon im dritten Quartal auslaufen lassen. Gleichzeitig hat sie das sogenannte „sequencing“, also die (rasche) Abfolge der Beendigung der Wertpapierkäufe und dem Beginn des Zinserhöhungszyklus zumindest verbal entkoppelt. Eine erste Zinserhöhung noch in diesem Herbst (wie von den Märkten zuvor eingepreist) ist damit unwahrscheinlich geworden. Wir erwarten den Startschuss im Laufe des ersten Quartals 2023, dem bis Mitte nächsten Jahres wohl ein zweiter 25-Basispunkte-Schritt auf dann 0,50% folgen wird12 (siehe Grafik 12).

Quelle: Refinitiv Datastream, UniCredit Group Investment Strategy.

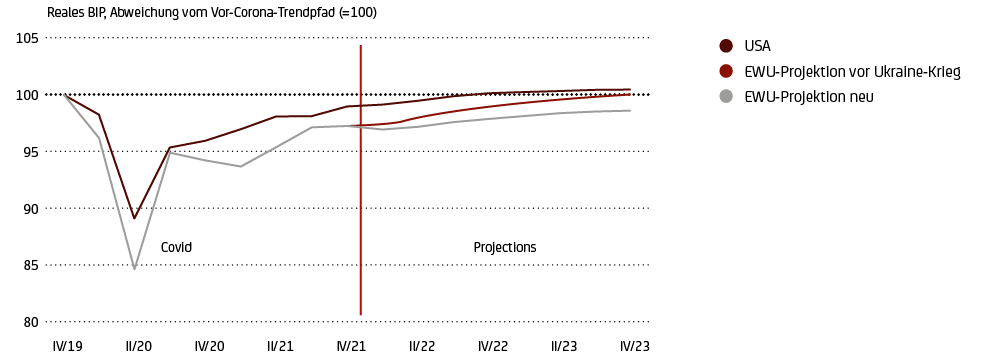

Die US-Notenbank ist sogar noch „hawkischer“ geworden – zu Recht wie wir meinen. Schließlich ist die USA realwirtschaftlich weit weniger vom Ukraine-Krieg betroffen13 als Europa. Dadurch wird allerdings der transatlantische Konjunkturvorsprung noch größer werden (siehe Grafik 13).

Quelle: Refinitiv Datastream, UniCredit Group Investment Strategy.

Und die Fed hat geliefert. Auf ihrer jüngsten Sitzung nahm sie, wie weithin erwartet, den Fed Funds-Zielsatz um 25 Basispunkte auf 0,50% nach oben. Begründet hat sie ihren Schritt mit dem anhaltenden Inflationsdruck (aktuelle Teuerungsrate: 7,9%, 40-Jahreshoch), dem enger werdenden Arbeitsmarkt und dem robusten Wachstum vor dem Hintergrund der sich bald schließenden Produktionslücke14. Zudem signalisierte sie allein für dieses Jahr noch sechs weitere Zinsschritte à 25 Basispunkte und hat damit zu den Markterwartungen aufgeschlossen.

Wo liegen die Risiken? Laufen wir in eine Stagflation?

Die derzeit außergewöhnlich große Unsicherheit macht ein Denken in Szenarien unumgänglich. Was könnte anders kommen als in unserem Basisszenario? Grundsätzlich sehen wir noch zwei Eskalationsstufen. Im „worst case“-Fall würde die NATO in den Krieg hineingezogen. Der Versuch einer quantitativen Abschätzung der Inflations- und Wachstumswirkungen eines solchen Extremszenarios erscheint aber nicht nur unseriös, sondern angesichts der dann drohenden welt- oder zumindest europaweiten humanitären Katastrophe auch deplatziert.

Gestiegen ist hingegen auch das Risiko eines raschen und umfassenden Embargos russischer Öl- und Gaslieferungen über die bisherigen Absichtserklärungen einer längerfristigen Verringerung der Abhängigkeit hinaus (dass Russland den ersten Schritt macht, wäre irrational, ist aber nicht auszuschließen). Solch ein Eskalationsstufe wird aktuell stark diskutiert, stößt in Teilen des Euroraums angesichts der hohen Energieabhängigkeit von Russland aber noch auf Skepsis. Käme es zu einem raschen und umfassenden Embargo, würden die Energiepreise wohl ein weiteres Mal nach oben schießen. Die westlichen Regierungen dürften dann versucht sein, die Auswirkungen auf Unternehmen und Haushalte fiskalpolitisch abzumildern (niedrigere Steuern & Abgaben, Beihilfen), den Preisanstieg über die Freigabe strategischer Vorräte zu minimieren, noch stärker auf andere Lieferländer auszuweichen und die restlichen Förderländer zu „ermutigen“, ihre Produktion hochzufahren (bei Rohöl stünden mit Venezuela und Iran möglicherweise Anbieter bereit, die zuletzt kaum auf dem Weltmarkt präsent waren; bei Erdgas sind die Kapazitätsreserven dagegen beschränkt). Gleichzeitig würde die EU bzw. die nationalen Regierungen15 den klimapolitisch ohnehin schon geplanten Umstieg auf erneuerbare Energien forcieren sowie alles unternehmen, Energie einzusparen (z.B. „Abwrackpämien“) und die Energieintensität der Produktion zu senken. Da diese Maßnahmen allerdings erst längerfristig Wirkung zeigen sollten, könnten vorübergehend auch die Kohleverstromung und Atomenergie hochgefahren werden.

Kurzfristig scheint die Energieversorgung zwar nicht gefährdet. Die Läger sind ausreichend gefüllt und reichen für die nächsten Monate. Knackpunkt ist aber die Frage, ob wir ohne russisches Gas auch durch den nächsten Winter kommen. Laut einer Studie16 des renommierten Bruegel-Instituts wäre es technisch zwar möglich, das russische Gas rasch zu ersetzen, ohne dass die Wirtschaftstätigkeit einbricht, die Menschen frieren oder die Stromversorgung unterbrochen wird. Das erfordere aber viel Improvisation, Unternehmergeist sowie staatliche Eingriffe und fiskalischen Flankenschutz. Dazu müssten die Flüssiggasimporte an die Kapazitätsgrenzen hochgefahren werden, gleichzeitig aber auch der Verbrauch um 10%-15% gedrückt werden. Die Zusatzkosten, die Gasspeicher rechtzeitig wieder aufzufüllen, beliefen sich angesichts der rasant gestiegenen Preise dabei auf 60 Millionen Euro. Das wäre sechsmal mehr als in Normalzeiten.

Mag sein, dass wir die Problemlösungsfähigkeit der EU in Krisenzeiten unterschätzen und Europa ein solcher Kraftakt gelingen könnte. Die Realität könnte im Embargo-Szenario indes weniger rosig ausfallen als oben skizziert. Gut möglich, dass die konjunkturelle Erholung zum Jahreswechsel 2022/23 einen neuerlichen Nackenschlag verkraften muss (kurzfristig womöglich auch in negatives Terrain abtaucht) und die Inflation nochmals ansteigt. Technisch gesehen wäre dies Stagflation – vermutlich aber eine kurzlebige, weil der Angebotsschock anders als in den 1970er Jahren nicht auf verkrustete Wirtschaftsstrukturen trifft und in eine ausgeprägte Lohn-Preis-Spirale münden dürfte. Eine jahrelange Stagnation bei hoher Inflation sollte uns auch in einem Embargo-Szenario erspart bleiben – hoffentlich.

1. Am augenscheinlichsten ist die sicherheits- und energiepolitische Kehrwende in Deutschland. 100 Mrd EUR zusätzlich für Verteidigung, Waffenlieferungen nun auch in Krisengebiete sowie die baldige Abkehr von russischen Energielieferungen haben den bisherigen kooperativen Ansatz in sein Gegenteil verkehrt. Zu den Auswirkungen des Ukraine-Kriegs auf den Systemwettkampf Autokratie versus Demokratie, die Geopolitik und Europa siehe auch den Sunday Wrap vom 6. März von Erik Nielsen, Chief Economics Advisor der Unicredit Group.

2. Bislang sind noch russische Banken ausgenommen, die mit der Abwicklung von Gas- und Öllieferung in den Westen befasst sind. Bei einer weiteren Eskalation könnte aber auch diese Option gezogen werden.

3. Sollte es, über die bisherigen Absichtserklärungen hinaus, sogar zu einem kurzfristigen Embargo russischer Gas- und Öllieferungen kommen, wäre der der Einbruch der Wirtschaft noch weit schärfer.

4. Russlands Wachstumspotenzial leidet ohnehin an einer rasch alternden Bevölkerung, unzureichender Infrastruktur, der starken Abhängigkeit von fossilen Brennstoffen sowie der deutlich zurückgefahrenen Integration in die Weltwirtschaft.

5. Russland Anteil an der Weltproduktion an Palladium (spielt eine zentrale Rolle bei Katalysatoren) liegt bei knapp 45%. Bei Weizen sind es 11% (zusammen mit der Ukraine sogar rund 15%).

6. In Italien muss man schon bis Mitte der 1980er, in Deutschland sogar bis Mitte der 1970er Jahre zurückgehen, um derart hohe Inflationsraten zu finden.

7. Zuletzt sind die Einkaufsmanagerindizes, das Wirtschaftsvertrauen der EU-Kommission oder auch des Ifo-Geschäftsklima wieder gestiegen (noch ohne Ukraine-Effekt).

8. Aufgestaute Reiselust: Airlines und Reiseveranstalter melden starken Anstieg der Urlaubs- & Flugbuchungen, Frankfurter Allgemeine vom 18.1.2022 (Urlaub 2022: Reiselust der Deutschen so groß wie selten zuvor (faz.net)

9. “Fiscal drag” bezeichnet die Wachstumseinbußen aufgrund eines nachlassenden fiskalpolitischen Impulses (weniger stark wachsende Ausgaben/höhere Steuereinnahmen).

10. Der Durchschnitt aus Frachtkosten, Chippreisen, Gas-, Kohle- und Ölnotierungen ist im laufenden Jahr nachhaltig zurückgegangen und zuletzt nur leicht gestiegen.

11. Deutschland und Italien dürften u.a. aufgrund der höheren Russland-Abhängigkeit dabei stärker betroffen sein als Frankreich und Spanien.

12. Im zweiten Halbjahr 2023 sollte die EZB indes stillhalten („wait & see“), um die Auswirkungen bzw. Entwicklung der Inflation(serwartungen) neu zu beurteilen. Die Zeichen stehen danach aber auf weitere Straffungsschritte.

13. Bislang hat noch kein namhaftes Investmenthaus die US-BIP-Prognose nach unten revidiert.

14. Nach den jüngsten Minuskorrekturen dürfte es im Euroraum wohl noch mindestens bis 2025 dauern, bis der Vor-Corona-Trendpfad wieder erreicht sein wird.

15. Pläne dafür hat die EU erst kürzlich vorgelegt

Joint European action for more affordable, secure energy (europa.eu)

16. Zu den Details siehe die Bruegel-Studie vom 28. Februar 2022 hier

(Preparing for the first winter without Russian gas | Bruegel)