Unsere Anlagestrategie

Kurzfristig defensiv, langfristig konstruktiv

1 Australien, Japan, Hongkong, Neuseeland, Singapur

2 mit Top-Rating

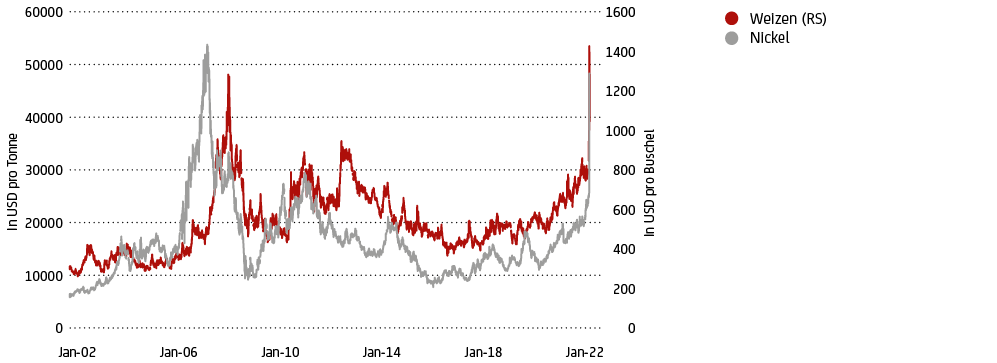

Der Einmarsch Russlands in die Ukraine war der Treiber für die Finanzmärkte in den letzten Wochen. Die westlichen Länder reagierten auf den Überfall mit einer Eskalation von Sanktionen, die die russische Wirtschaft hart treffen. Seit Ende Februar ist neben dem Preisanstieg von (Energie)Rohstoffen (siehe Grafik 14) auch eine „Flucht in Qualität“ zu beobachten, d. h. eine erhöhte Risikoaversion mit Minuskorrekturen bei risikobehafteteren Anlageklassen (Aktien) auf der einen und der Aufwertung defensiverer Vermögenswerte (Staatsanleihen und Gold) auf der anderen Seite.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen und Prognosen sind kein verlässlicher Indikator für eine zukünftige Wertentwicklung. Die Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Rohstoffen sind anfallende Erwerbs- und Verwahrkosten nicht berücksichtigt. Bei einer Anlage in Fremdwährung kann die Rendite auch infolge von Währungsschwankungen steigen oder fallen. Quelle: Bloomberg, UniCredit Group Investment Strategy.

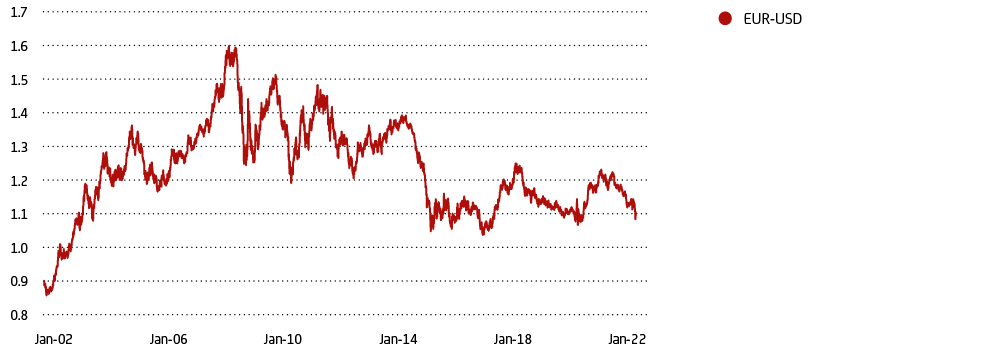

Auch der US-Dollar und andere „sichere Hafen“-Währungen profitierten von der höheren Risikoaversion (siehe Grafik 15).

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen und Prognosen sind kein verlässlicher Indikator für eine zukünftige Wertentwicklung. Die Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Währungen sind anfallende Erwerbskosten nicht berücksichtigt. Quelle: Bloomberg, UniCredit Group Investment Strategy.

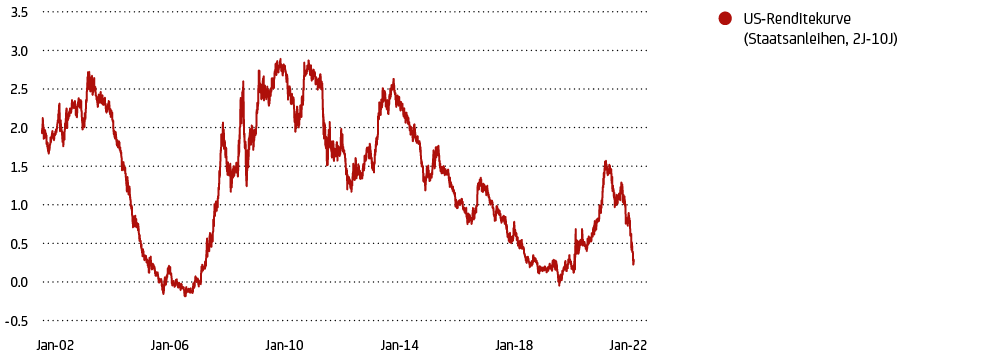

Trotz all der schlechten Nachrichten hat sich die US-Renditekurve noch nicht invertiert (was als Frühindikator für eine Rezession gilt), sondern bleibt noch flach (siehe Grafik 16).

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen und Prognosen sind kein verlässlicher Indikator für eine zukünftige Wertentwicklung. Um die Entwicklung von Staatsanleihen in einem festen Laufzeitbereich abzubilden, werden so genannte synthetische Anleihen berechnet. Dabei wird jeweils die zum relevanten Zeitpunkt “passendste” reale (echte) Bundesanleihe herangezogen und als Referenz für die Renditechance der synthetischen Anleihe genommen. Abgebildet ist die Entwicklung der erwarteten Rendite bis zur Endfälligkeit (Yield to maturity) unter folgenden Voraussetzungen: bedingungsgerechte Bedienung der Zinszahlungen und Einlösung sowie Halten bis Endfälligkeit. Insoweit handelt es sich um eine Renditechance. Die Renditechancen spiegeln die unterschiedlichen Risikoeinschätzungen der Anleger zu den jeweiligen Produkten bzw. Ländern wider (höhere Renditechance = höhere Risikoeinschätzung). Die synthetischen Anleihen können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Bei einer Anlage in Fremdwährung kann die Rendite auch infolge von Währungsschwankungen steigen oder fallen. Quelle: Bloomberg, UniCredit Group Investment Strategy.

Der Ukraine-Krieg bzw. die westlichen Sanktionen treffen die russische Wirtschaft hart. Aber auch Westeuropa zahlt seinen Preis in Form deutlich niedrigeren Wachstums und spürbar höherer Inflation. Russland liefert etwa ein Drittel des Erdgases und ein Viertel des Rohöls, das im Euroraum verbraucht wird. Die Auswirkungen auf die USA oder auch China sind dagegen deutlich geringer. Das Risiko einer Stagflation ist daher im Euroraum stärker zu spüren. Daher überrascht es nicht, dass defensive Sektoren im Vergleich zu den zyklischen diesseits des Atlantiks überdurchschnittlich gut abschneiden.

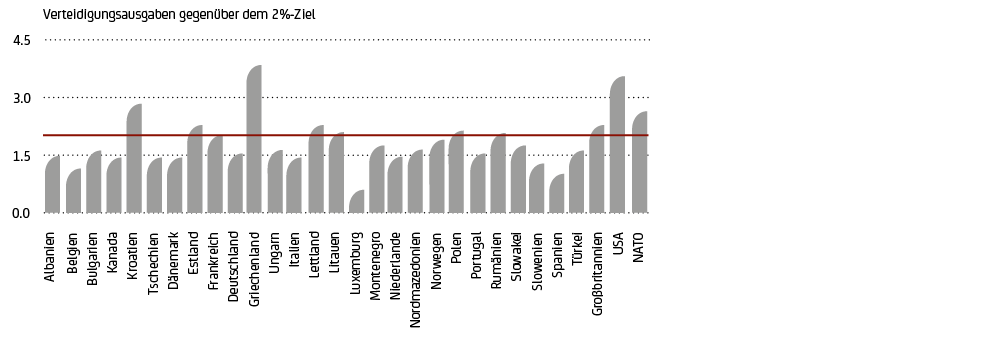

Längerfristig ist jedoch davon auszugehen, dass der Ukraine-Krieg eine Art Reifetest für den Euroraum sein wird. Wir erwarten einen starken Schub in Richtung einer gemeinsamen Energie- und Verteidigungspolitik, was zu einer Wiederbelebung der langfristigen Investitionen in diesen Sektoren führen sollte. Dies dürfte die Auswirkungen der Austeritätspolitik vollends überwinden, die Europa in der Vergangenheit nur magere Wachstumsraten bescherte.

Quelle: NATO, BofA Global Research, UniCredit Group Investment Strategy.

Eine expansivere Fiskalpolitik als bislang gedacht bedeutet dabei nicht nur ein Sicherheitsnetz für die Konjunktur, sondern verbessert auch die Aussichten für das Trendwachstum. Zudem könnten die westlichen Zentralbanken die strategischen Investitionen ihrer Regierungen flankieren.

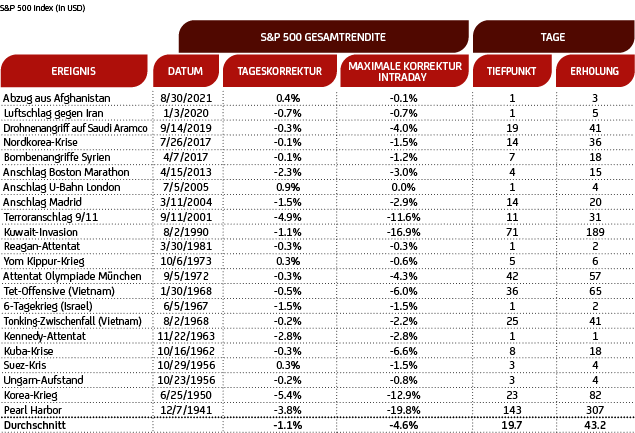

Darüber hinaus zeigt die Vergangenheit, dass geopolitische Ereignisse an den internationalen Finanzmärkten kurzfristig zwar für heftige Reaktionen sorgten, kaum allerdings zu dauerhaften Belastungen bzw. Verwerfungen führten. Sie kehren – über kurz oder lang – sukzessive zur Normalität zurück. Regional begrenzte Kriege bildeten da, trotz all des menschlichen Leids, keine wirkliche Ausnahme (siehe Abbildung 18).

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen und Prognosen sind kein verlässlicher Indikator für eine künftige Wertentwicklung. Die Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Bei einer Anlage in Fremdwährung kann die Rendite auch infolge von Währungsschwankungen steigen oder fallen. Quelle: LPL Research, UniCredit Group Investment Strategy.

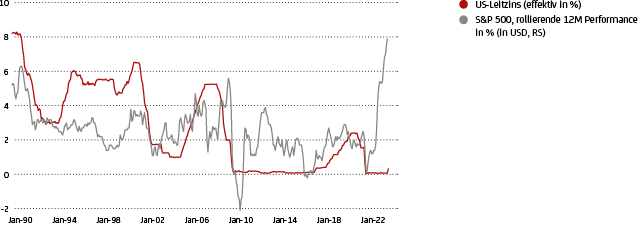

Last but not least werden mit dem Ukraine-Krieg die Realzinsen wohl für einen längeren Zeitraum negativ bleiben (siehe Grafik 19), können doch selbst steigende Nominalrenditen auf absehbare Zeit nicht mit der anziehenden Inflation Schritt halten. Auch das sollte reale und risikobehaftete Anlageklassen, vor allem Aktien, begünstigen.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen und Prognosen sind kein verlässlicher Indikator für eine künftige Wertentwicklung. Die Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Bei einer Anlage in Fremdwährung kann die Rendite auch infolge von Währungsschwankungen steigen oder fallen. Quelle: Bloomberg, UniCredit Group Investment Strategy

Gleichzeitig unterstützt die steigende Inflation unsere strukturelle Untergewichtung globaler Anleihen, wobei wir top-bewertete Unternehmensanleihen und – selektiv – Anleihen aus Schwellenländern nicht aus den Augen verlieren wollen. Aktien sind zwar anfällig für kurzlebige Phasen von Risikoaversion und negative Gewinnrevisionen, bleiben aber auf lange Sicht nicht zuletzt mit Blick auf die relative Bewertung interessant. Wir haben unseren Risikomanagement-Ansatz verstärkt, allokieren in erster Linie taktisch, sind insgesamt defensiver geworden und konzentrieren uns auf Unternehmen mit höherer Preissetzungsmacht, die widerstandsfähiger gegenüber externen Schocks sind, einen hohen Cashflow generieren und hohe Dividendenrenditen aufweisen. Wir halten dabei an unserer Übergewichtung europäischer Aktien fest, sind uns aber bewusst, dass die Aktien der USA, Japans und der Schwellenländer, insbesondere der asiatischen, vom Krieg in der Ukraine momentan weit weniger betroffen sind. Außerdem bieten USD- und Goldexposures im derzeitigen Umfeld interessante Möglichkeiten zur Portfolioabsicherung sowie einen erhöhten Liquiditätspuffer.

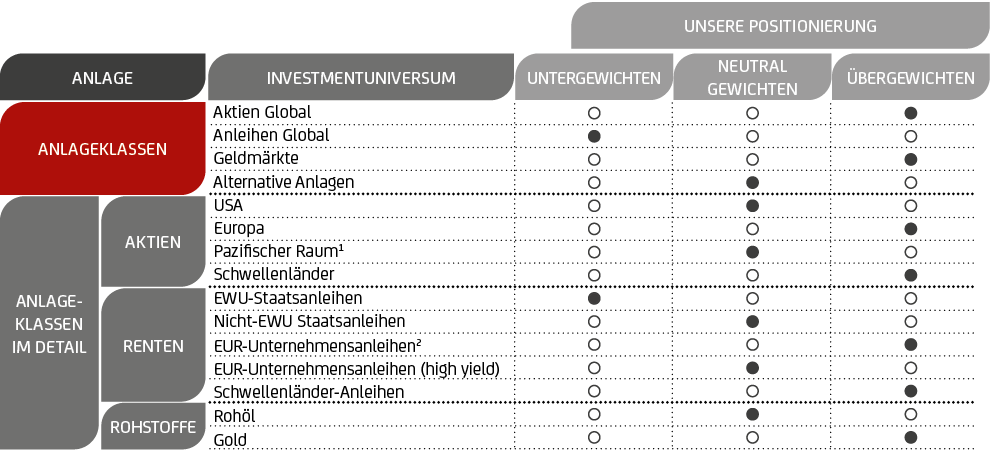

Unsere Anlagestrategie im Überblick

Aktien

Aktien global: Übergewichten

Das sich (stärker) verlangsamende, aber über Trend bleibende globale Wachstum stützt Aktien – trotz des Gegenwinds und der höheren Volatilität aufgrund des Ukraine-Kriegs, steigender Zinsen in den USA und der Pandemie. Die jüngsten Minuskorrekturen machen Aktienbewertungen interessanter, auch relativ, da die Realzinsen negativ bleiben.

Aktien Europa: Übergewichten

Kurzfristig ist Europa am stärksten vom Ukraine-Krieg betroffen. Längerfristig wird es von höheren Investitionen in die Energie- und Verteidigungsindustrie profitieren.

US-Aktien: Neutral

Ein insgesamt überdurchschnittlich bleibendes Wirtschaftswachstum stützt, die aggressivere, „hawkische“ Gangart der Fed belastet. Die jüngste Korrektur im Verbund mit einer positiven Berichtssaison eröffnet kurzfristig selektive Kaufgelegenheiten.

Schwellenländer-Aktien: Übergewichten

Interessante Bewertungen, höhere Rohstoffpreise und ein fortgeschrittener Zinserhöhungszyklus bieten Kaufgelegenheiten. In China ist bereits eine moderate geldpolitische Lockerung angelaufen. Bei den Schwellenländern wird eine selektive Auswahl der Länder und Sektoren dringend angeraten.

Asien-Pazifik-Aktien (Entwickelte Märkte): Neutral

Japanischen Aktien werden durch die kaum verringerte globale Erholung, die heimischen fiskalischen Anreize und den schwächeren Yen unterstützt.

Renten

Renten Global: Untergewichten

Festverzinsliche Wertpapiere sind anfällig für hohe Inflation und steigende Renditen von Staatsanleihen.

Euro Investment Grade-Unternehmensanleihen: Übergewichten

Sie werden noch durch die EZB-Ankäufe gestützt, sind aber aufgrund ihres geringeren Spread-Puffers anfälliger für steigende Zinssätze. Wir bevorzugen nachrangige Finanzanleihen, da die europäischen Banken über einen größeren Kapitalpuffer und eine kürzere Laufzeit verfügen.

Hochverzinsliche Unternehmensanleihen (High Yield): Neutral

Interessante Renditedifferenziale („Carry Plays“) und überschaubare Ausfallraten für 2022 vor dem Hintergrund überdurchschnittlicher BIP-Wachstumsraten stützen. Die kürzere Duration gegenüber Euro-Staatsanleihen und Euro-Investment-Grade-Unternehmensanleihen ist angesichts der Erwartung einer allmählichen Normalisierung der Zinssätze ein Vorteil. Ihre geringere Liquidität sollte im Falle weiterer Marktturbulenzen beachtet werden.

EWU-Staatsanleihen: Untergewichten

Angesichts ihrer hohen Benchmark-Duration sind wir in Euro-Staatsanleihen der Kernländer untergewichtet. Wir bevorzugen Staatsanleihen der Peripherie, wie z. B. italienische und spanische Staatsanleihen, die noch durch die Maßnahmen der EZB und des Rettungsfonds unterstützt werden. Die Bevorzugung einer kurzen Duration und die selektive Erhöhung der Positionierung in inflationsgebundenen Anleihen kann sich als hilfreich erweisen, um dem Basisszenario einer vorerst steigenden und/oder sehr hoch bleibenden Inflation zu begegnen.

Nicht-EWU-Staatsanleihen: Neutral

Wir gehen davon aus, dass die Renditen von US-Staatsanleihen im weiteren Jahresverlauf steigen werden.

Schwellenländer-Anleihen: Übergewichten

Die Suche nach Rendite unterstützt unsere positive Haltung. Eine straffere Fed sowie der Inflationsdruck in den Schwellenländern aber lassen eine defensivere und selektivere Haltung ratsam erscheinen.

Geldmärkte: Übergewichten

Geldmarktanlagen scheinen als Absicherung gegen die gestiegene Unsicherheit (Risikostreuung) und zum „Parken“ von Liquidität derzeit erwägenswert.

Alternative Anlagen: Neutral

Solche Anlagen bieten Diversifikationspotenzial. Sachwerte profitieren von ihrer Rolle als Instrumente der Inflationsabsicherung.

Rohstoffe

Rohstoffe sind eine spätzyklische Anlageklasse, die von der globalen Erholung und – vor allem bei fossilen Energieträgern und einigen Metallen – von den gestiegenen geopolitischen Spannungen unterstützt werden.

Gold: Übergewichten

Gold sollte seine Rolle als „sicherer Hafen“ zur Inflationsabsicherung und gegen Unsicherheiten immer wieder entfalten können. Die Normalisierung der Fed-Geldpolitik und der stärkere USD bremsen.

Währungen

EUR-USD

Die Flucht in Qualität und eine restriktivere Fed stützen den US-Dollar.