Im Fokus

Finanzmärkte zwischen geopolitischer Unsicherheit und

geldpolitischem Straffungszyklus

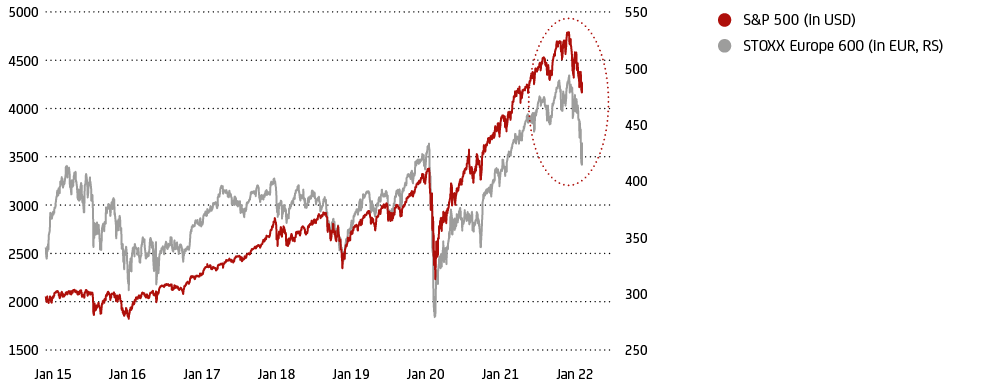

Zurzeit befinden sich die Finanzmärkte fest im Griff des Ukraine-Kriegs. Dieser verursacht nicht nur enorme (geo)politische und ökonomische Unsicherheiten (siehe dazu unseren Beitrag Wirtschaft & Märkte), sondern auch finanzwirtschaftliche Verwerfungen. So verlor der STOXX Europe 600-Aktienindex1 zu Beginn des Ukraine-Konflikts gut 7% an Wert. Sein US-Pendant, der S&P500-Index, gab im selben Zeitraum um mehr als 3% nach (siehe Grafik 1). Seitdem konnten die Aktienmärkte aber wieder Boden gut machen. Da sich der Ukraine-Krieg in die Länge ziehen könnte, sollte auch in den nächsten Wochen eine niedrige Risikobereitschaft an den Märkten vorherrschen. Und auch wenn bereits viele (potenzielle) Auswirkungen des Ukraine-Kriegs an den Märkten eingepreist sein dürften, wird es vermutlich immer wieder zeitlich befristete Korrekturen geben.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen und Prognosen sind kein verlässlicher Indikator für eine künftige Wertentwicklung. Die Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Bei einer Anlage in Fremdwährung kann die Rendite auch infolge von Währungsschwankungen steigen oder fallen. Quelle: Bloomberg, UniCredit Group Investment Strategy.

Andere Unsicherheiten treten momentan meist in den Hintergrund. Eine davon ist die geldpolitische Normalisierung der großen Zentralbanken im Zuge der konjunkturellen Erholung nach der Corona-Pandemie. Es besteht kein Zweifel daran, dass die durch den Ukraine-Krieg verursachten höheren Energie- und Rohstoffpreise in Verbindung mit den Sanktionen gegen Russland sowie möglichen Vergeltungsmaßnahmen die Inflation weiter steigen lassen. Gleichzeitig wird der Krieg auch das gesamtwirtschaftliche Umfeld belasten, was die Zentralbanken in eine schwierige Situation bringt. Die Hauptfrage für die Aktienmärkte ist, ob eine steigende bzw. hohe Inflation bei gleichzeitig schwächerer Wirtschaftsaktivität letztendlichen in eine Stagflation münden oder ob die Auswirkungen des Ukraine-Kriegs insgesamt überschaubar bleiben werden (siehe auch dazu unseren Beitrag Wirtschaft & Märkte).

Bisher ist eine Stagflation nicht unser Basisszenario. Aber selbst wenn der Ukraine-Krieg nicht in eine Stagflation mündet, wird das (erwartete) Gewinnwachstum der Unternehmen in diesem Jahr wohl hinter den bisherigen Schätzungen zurückbleiben. Aktuell gehen wir davon aus, dass die Folgen des Kriegs in der Ukraine und die Sanktionen gegen Russland die wirtschaftliche Erholung im Euroraum dämpfen, aber nicht abbrechen lassen werden. In den USA dürften die Auswirkungen auf die Konjunktur noch weniger ausgeprägt sein. Dies ist für die Aktienmärkte insofern wichtig, da es bedeutet, dass die Unternehmensgewinne weiter wachsen werden, wenn auch hinter unseren früheren Erwartungen zurückbleiben.

Vor diesem Hintergrund haben unsere Kollegen im Research ihre Indexziele für den Euro STOXX 50, den DAX und für den S&P 500 nach unten revidiert, wobei sie größere Abschläge für die europäischen als für die US-Aktien eingestellt haben. Damit wird dem größeren Abwärtsrisiko für europäische Aktien aufgrund der stärkeren wirtschaftlichen Verflechtung Europas mit Russland und der Ukraine Rechnung getragen. Während die neuen Indexziele per Jahresende trotzdem ein zweistelliges Aufwärtspotenzial gegenüber den aktuellen Niveaus implizieren, dürfte jede weitere Eskalation der geopolitischen Spannungen ein zusätzliches Abwärtsrisiko darstellen.

Ukraine-Krieg verursacht erhebliche Verwerfungen an den Ölmärkten

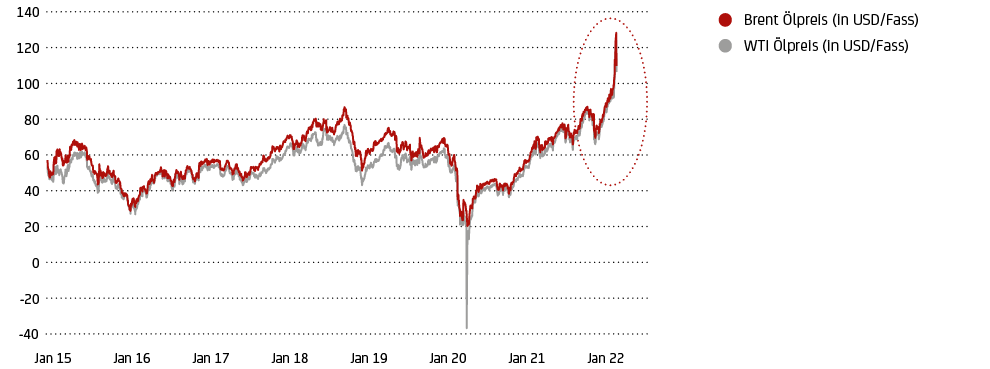

Der Ukraine-Krieg führt aber auch zu erheblichen Verwerfungen an den Ölmärkten. Zeitweise stand der Ölpreis der Sorte Brent (die Benchmark für Europa) bei rund 127 USD je Fass, während die Sorte WTI (US-Benchmark) bei etwa 123 USD notierte (siehe Grafik 2). Dies waren Aufschläge von über 60% seit Jahresbeginn! Sollte sich dieser Anstieg fortsetzen und die höheren Energiekosten der Unternehmen an die Konsumenten weitergeben werden, dürften auch die Verbraucherpreise nochmals deutlich zulegen. Bereits jetzt ist davon auszugehen, dass die Reaktionen der Rohstoffmärkte die weltweiten Inflationsraten in den kommenden Monaten spürbar ansteigen lassen.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen und Prognosen sind kein verlässlicher Indikator für eine zukünftige Wertentwicklung. Die Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Rohstoffen sind anfallende Erwerbs- und Verwahrkosten nicht berücksichtigt. Bei einer Anlage in Fremdwährung kann die Rendite auch infolge von Währungsschwankungen steigen oder fallen. Quelle: Bloomberg, UniCredit Group Investment Strategy.

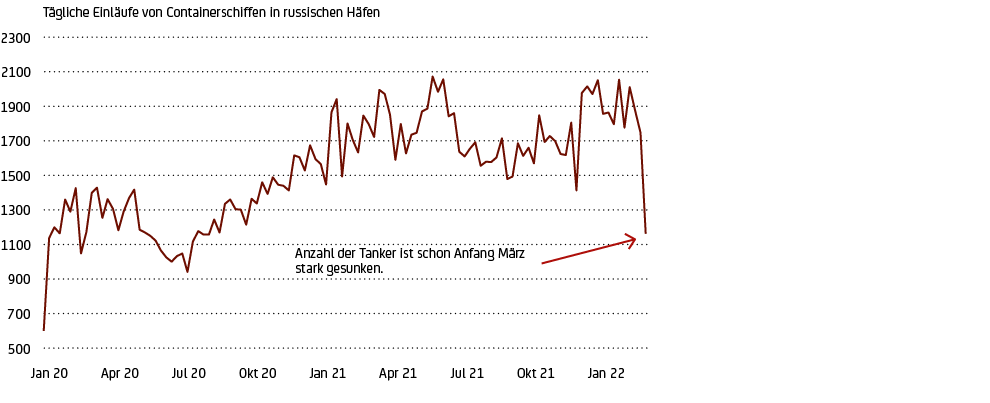

Ursächlich für die steigenden Ölpreise ist vor allem die Angst, dass bald kein Erdöl aus Russland mehr bezogen werden kann, sollte es zu einem umfassenden Embargo russischer Ölimporte kommen. Bereits jetzt belasten westlichen Sanktionen den Containerverkehr von und nach Russland, wodurch auch der Handel mit Rohstoffen aus Russland (u.a. Energieexporte) mittelfristig beeinträchtig werden könnte. Zwar sind wichtige russische Exportgüter, wie etwa die Ausfuhren von Erdöl und Gas, aktuell nicht von den in Russland verhängten Exportverboten betroffen, dennoch könnten hier auf kurz oder lang Lieferengpässe entstehen, sollten große Containerreedereien den Transport aus Russland weiter aussetzen. Zuletzt ist die Zahl der registrierten Tanker in russischen Häfen bereits deutlich zurückgegangen (siehe Grafik 3).

Quelle: Bloomberg, UniCredit Group Investment Strategy.

Druck höherer Renditen auf Aktienmärkte war bislang eher begrenzt

Trotz der aktuellen Situation halten die Notenbanken im Euroraum und den USA weitestgehend an ihrer geldpolitischen Normalisierung fest. Während die US-Notenbank kürzlich ihren Leitzins wie angekündigt um 25 Basispunkte (Bp oder 0,01 Prozentpunkte) anhob und ankündigte, sechs weitere Zinsschritte in diesem Jahr folgen zu lassen, signalisierte auch die EZB kurz zuvor, einen „hawkischeren“2 Kurs als bisher erwartet einschlagen zu wollen. Darin kündigte sie an, ihre Nettoanleihekäufe im Rahmen des QE-Programms („Quantitative Easing“) schneller zu reduzieren als noch im Dezember signalisiert. Dieser restriktivere Kurs wurde teilweise durch die Entscheidung abgemildert, das Ende des QE-Programms vom Zeitpunkt der ersten Zinserhöhung abzukoppeln, wodurch sich die EZB die Möglichkeit eröffnet, so lange wie nötig zu warten, bevor sie die Zinsen anhebt. Daher sollten den europäischen Aktienmärkten momentan kein zusätzlicher Druck seitens einer geldpolitischen Straffung der EZB drohen. Das unmittelbarste Risiko für weitere Abwärtskorrekturen3 resultiert zuvorderst aus einem möglicherweise aggressiveren Voranschreiten der US-Notenbank bei ihren Zinsanhebungsschritten, wenngleich die Finanzmärkte bereits einen strafferen Zyklus eingepreist hatten.

Die Rendite der 10jährigen US-Benchmark-Staatsanleihen fiel in der zweiten Märzwoche aufgrund der gesunkenen Risikobereitschaft in Zuge des Ukraine-Kriegs zeitweise unter die Marke von 1,70%, stieg dann aber wieder auf bzw. über die 2%-Marke. Damit konnte sie den durch den Ukraine-Krieg induzierten Renditerückgang bereits innerhalb weniger Tagen wieder aufholen. Unter Berücksichtigung einer langfristigen Zinserwartung der US-Notenbank von 2,5%, der Annahme eines derzeitigen neutralen Realzinses4 von 0%-0,25% und einer erwarteten mittelfristigen Inflationsrate von etwas über 2% gehen wir für diese Jahr von einer nominalen Rendite 10jähriger US-Staatsanleihen von leicht über 2% aus (für Ende 2023: 2¼%). Dies bedeutet, dass der verbleibende Druck auf die Aktienmärkte, der von steigenden Anleiherenditen im Zuge des geldpolitischen Normalisierungsprozesses der Fed ausgeht, zwar vorhanden ist, aber begrenzt sein dürfte.

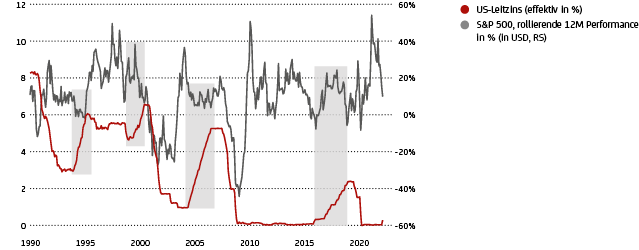

Betrachtet man die historische Zinspolitik der US-Notenbank, so gab es in den letzten drei Jahrzehnten vier verschiedene Zinserhöhungszyklen, von denen sich aber keiner wirklich negativ auf die Aktienmärkte ausgewirkt hat. Grafik 4 stellt diese Perioden einer geldpolitischen Straffung der 12-Monats-Performance des S&P 500-Aktienindex gegenüber (siehe grau unterlegte Bereiche). Dabei zeigt sich, dass der Benchmark-Aktienindex in diesen Zeiträumen im Durchschnitt sogar mit einem soliden Anstieg von rund 10% aufwarten konnte. Es zeigt sich aber auch, dass die Schwankungen der Aktienperformance mitunter hoch waren (bis zu 40%). Dies steht im Einklang mit unserer Erwartung eines nach wie vor positiven, aber volatileren Jahres 2022 für die Aktienmärkte. Aufgrund der Unsicherheit durch den Ukraine-Krieg muss über die nächsten Wochen streckenweise sogar mit einer deutlich höheren Volatilität gerechnet werden.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen und Prognosen sind kein verlässlicher Indikator für eine künftige Wertentwicklung. Die Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Bei einer Anlage in Fremdwährung kann die Rendite auch infolge von Währungsschwankungen steigen oder fallen. Quelle: Bloomberg, UniCredit Group Investment Strategy.

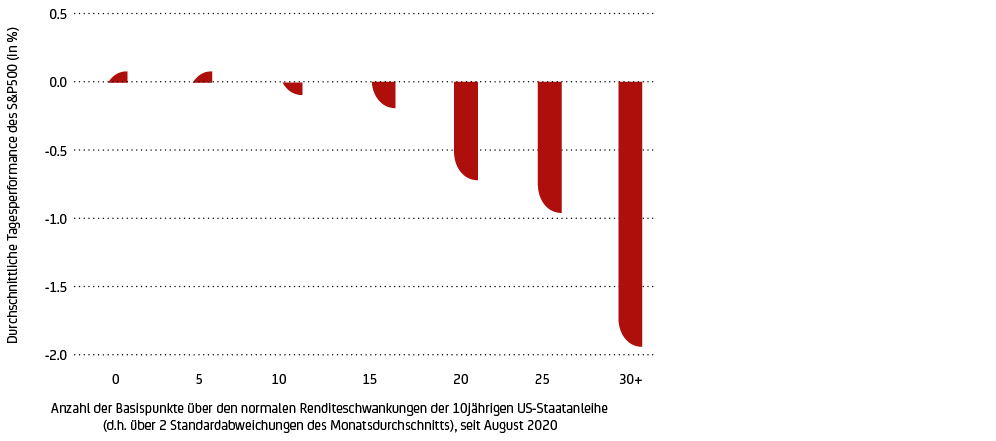

Blickt man zurück auf den Anfang des Jahres – und damit vor den Ausbruch des Ukraine-Kriegs – so konnte man bereits dort eine deutlich geringere Risikobereitschaft an den Finanzmärkten beobachten. Sie wurden durch einen zu schnellen und starken Anstieg der Anleiherenditen ausgelöst. In der Vergangenheit gab es eine klare Wechselwirkung zwischen dem Tempo steigender Anleiherenditen und den negativen Effekten auf die Aktienmärkte. Dabei lässt sich das Tempo steigender Renditen an der Anzahl der Standardabweichungen5 ablesen, die die Rendite über ihre normalen Schwankungen (im Durschnitt sind das zwei Standardabweichungen) hinaus ansteigen. Grafik 5 zeigt den historischen Zusammenhang zwischen der Anzahl der Basispunkte, um die die Rendite der 10jährigen US-Staatsanleihen über zwei Standardabweichungen gelegen hat, und der damit einhergehenden durchschnittlichen Tagesperformance des S&P500-Aktienindex. Das Ergebnis ist eindeutig: Je schneller die Renditen übermäßig anstiegen (also über 2 Standardabweichungen lagen), desto größer waren die negativen Auswirkungen auf die Aktienmärkte. Dieses Risiko für die Aktienmärkte ergibt sich dann, wenn die US-Notenbank sich gezwungen sieht, einen aggressiveren als bisher anvisierten Straffungszyklus einzuleiten.

Bitte beachten Sie: Frühere Wertentwicklungen, Simulationen und Prognosen sind kein verlässlicher Indikator für eine künftige Wertentwicklung. Die Indizes können nicht erworben werden und beinhalten daher keine Kosten. Bei einer Anlage in Wertpapieren fallen Kosten an, welche die Wertentwicklung reduzieren. Bei einer Anlage in Fremdwährung kann die Rendite auch infolge von Währungsschwankungen steigen oder fallen. Quelle: Bloomberg, UniCredit Group Investment Strategy.

Was bedeutet das für unsere Anlagestrategie?

Die derzeitige Gemengelage aus dem Ukraine-Krieg, geopolitischen Risiken und den anstehenden geldpolitischen Straffungszyklen birgt erhebliche Unsicherheiten über die künftige Entwicklung der Finanzmärkte. In diesem Umfeld erhöhen wir den Fokus auf unser Risikomanagement sowie die Durchführung taktische Allokationen. Sobald sich aber der Nebel der Unsicherheit lichtet, sollte sich auch der Inflations- und Wachstumsausblick vor allem für Europa wieder aufhellen. Einer Rally an den Aktienmärkten dürfte dann nichts entgegenstehen. Nicht zuletzt sollten auch die von den europäischen Regierungen auf den Weg gebrachte Investitionsprogramme für erneuerbare Energien und Verteidigung der Wirtschaft Rückenwind geben (Details zu unserer Allokation finden Sie im Abschnitt „Unsere Anlagestrategie“).

1. Zu den längerfristigen historischen Entwicklungen der angeführten Finanzmarktindizes siehe die Tabelle am Ende der Publikation.

2. “Hawkisch” bezeichnet eine restriktive geldpolitische Haltung von Zentralbankern (deren Befürworter auch als „Falken“ bezeichnet werden), welche sich in erster Linie mit den Auswirkungen von steigenden Leitzinsen auf die wirtschaftliche Entwicklung befasst. Dabei sind Falken eher bereit, einen Anstieg der Zinssätze zuzulassen, um

die Inflation unter Kontrolle zu halten.

3. In der Theorie führen steigende Renditen bei Anleihen zu einer Umschichtung von Vermögensanlagen. Für gewöhnlichen werden dabei Aktien gegen höherverzinste Anleihen getauscht, da sich letztere vor dem Hintergrund eines weniger dynamischen wirtschaftlichen Umfelds als interessanter darstellen. Das Risiko einer geldpolitischen Normalisierung besteht daher darin, dass der Wegfall der Unterstützung durch die Zentralbanken die Aktienmärkte anfälliger für vorübergehende Abwärtsbewegungen macht.

4. Der neutrale Zins oder auch der natürliche Zins beschreibt zumeist den realen Zinssatz (also den nominalen Zins minus der Inflationsrate), der die Wirtschaft ins Gleichgewicht bringt, ohne dabei die Konjunktur anzuschieben noch sie abzubremsen. Unter Berücksichtigung der erwarteten Inflation kann eine Notenbank dann ihren Leitzins dementsprechend erhöhen, ohne dabei die wirtschaftliche Entwicklung nachhaltig zu beeinflussen.

5. Die Standardabweichung ist eine statistische Kennzahl für die Streuung von Rendite, die angibt in welchem Umfang die Renditen von ihrem Mittelwert abweichen. Für gewöhnlich befinden sich etwa 95% der Renditen innerhalb von zwei Standardabweichung, wohingegen Schwankungen von über zwei Standardabweichungen als seltene Ereignisse angesehen und damit auf besondere Ausnahmezustände zurückgeführt werden.