Wirtschaft & Märkte

Weltwirtschaft: Schwächeanfall zu Jahresbeginn, aber Grund zur Hoffnung

Die rasante Ausbreitung von Omikron weltweit im Verbund mit einem spürbar nachlassenden Wachstumstempo, die wohl deutlich stärkere Straffung der Geldpolitik sowie der eskalierende Russland-Ukraine-Konflikt – das sind die Themen, die Konjunktur und Märkten zum Jahresanfang zusetzen. Wir hatten all diese Entwicklungen zwar schon auf unserem Radarschirm, allerdings sorgen sie kurzfristig für stärkere Belastungen, zumindest aber für heftigere real- und finanzwirtschaftliche Schwankungen als zuvor projektiert. Die Durststrecke sollte aber bald schon wieder vorbei sein.

Omikron: Von der Pandemie zur Endemie – aber erst ab Frühjahr

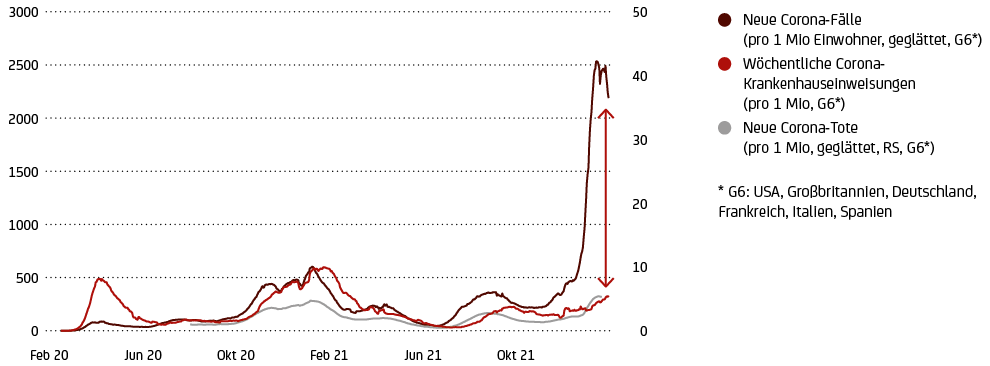

Corona hält die Welt auch im dritten Jahr noch in Atem. Die hochinfektiöse Omikron-Variante breitet sich rasant aus. Der Krankheitsverlauf ist allerdings deutlich milder. So sind die Infektionszahlen in den letzten Wochen rund um den Globus regelrecht explodiert1. Manche sprechen deshalb nicht mehr von einer Welle, sondern von der Omikron-Wand. Der Anstieg bei Krankenhauseinweisungen und Todesfällen fiel dagegen recht verhalten aus (siehe Grafik 2).

Quelle: www. ourworldindata.org/coronavirus, UniCredit Wealth Management

Grund zur vorschnellen Entwarnung ist das aber nicht – weder epidemiologisch noch ökonomisch. Zum einen laufen die Hospitalisierungs- und Todeszahlen dem Infektionsgeschehen erfahrungsgemäß hinterher, vor allem aber könnte die schiere Wucht der Neuinfektionen das Gesundheitswesen bzw. die kritische Infrastruktur noch immer an ihre Belastungsgrenzen bringen.

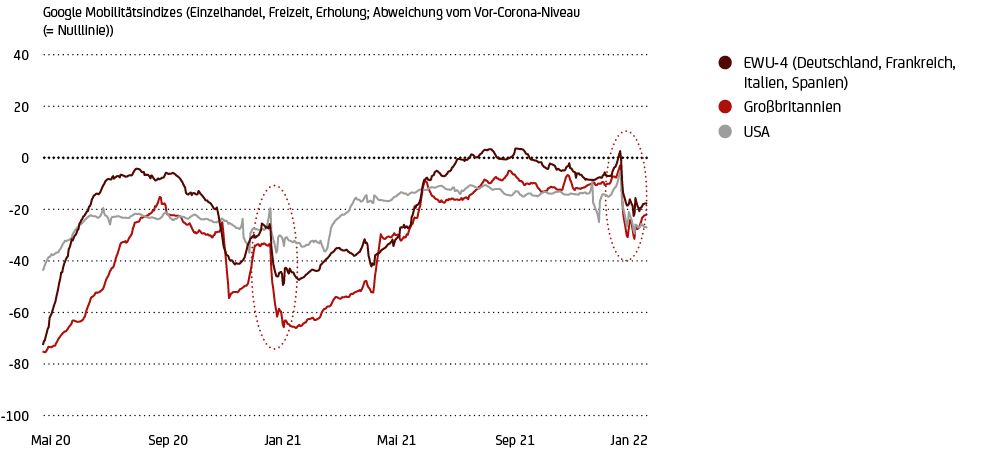

Zum anderen sind die gesamtwirtschaftlich so bedeutenden Mobilitätsindizes in den letzten Wochen ähnlich stark zurückgegangen wie vor einem Jahr (siehe Grafik 3) – obwohl die staatlichen Restriktionsmaßnahmen diesmal (mit Ausnahme Deutschlands) nicht wirklich verschärft wurden2. Zum Teil stellt die Politik sogar schon baldige, umfassende Lockerungen in Aussicht.

Quelle: www.ourworldindata.org/covid-google-mobility-trends, UniCredit Wealth Management

Konjunkturelle Bremseffekte zu Jahresbeginn sind also nicht zu vermeiden, zumal sich Omikron, anders als die früheren Corona-Varianten, in allen Kontinenten nahezu gleichzeitig verbreitet hat. Das weltweite Wirtschaftswachstum könnte im ersten Quartal 2022 deshalb eines der schwächsten3 in der Post-Corona-Erholung werden.

Es gibt aber auch Anlass zur Hoffnung! So sollten die explodierenden Fallzahlen angesichts der hohen Infektiosität von Omikron ebenso rasch wieder zurückgehen („dem Virus gehen die Wirte aus“). Erste Anzeichen gibt es bereits (siehe Grafik 2). Mehr noch, mit der rasanten Verbreitung von Omikron steigt die Chance auf eine raschere Grundimmunisierung der Bevölkerung. Neuinfektionen schließen mehr und mehr die Impflücken. Schon ab dem Frühjahr könnte die Pandemie sukzessive in eine Endemie4 übergehen und ihre Schrecken verlieren – sofern nicht immunresistente Mutanten hochkommen (Prognoserisiko). Die Mobilität sollte dann rasch wieder auf ihre Vor-Corona-Niveaus zurückkehren. Damit könnten die aktuellen Wachstumsverluste schon im zweiten Quartal wettgemacht werden. Ab Jahresmitte sollte dann die Corona-getriebene, hohe realwirtschaftliche Volatilität normalisieren.

Weltwirtschaft: Schwächeanfall – gefolgt von einem Frühjahrs-Rebound

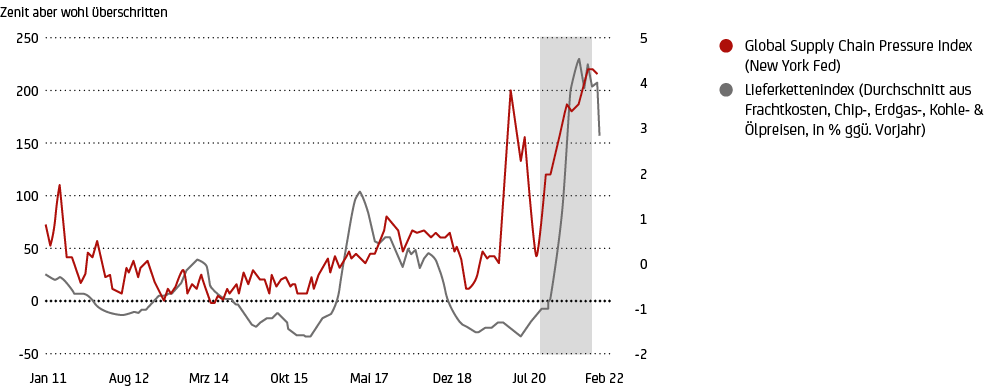

Wie stark Corona den Konjunkturverlauf noch immer prägt, zeigen die jüngsten BIP-Zahlen. Die vierte Welle – anfangs noch Delta-, seit der Jahreswende Omikron-getrieben – trug mit dazu bei, dass sich das Wirtschaftswachstum im vergangenen Quartal EWU-weit von 9,1% annualisiert auf nur noch 1,2% massiv verlangsamt hat. Freilich trugen auch die starken Kaufkraftverluste vor dem Hintergrund spürbar gestiegener Inflationsraten maßgeblich dazu bei. Schätzungen zufolge wuchs der private Verbrauch gegen Ende letzten Jahres kaum mehr (Q3 2021: +17½% annualisiert). Dazu gesellten sich die zahlreichen Angebotsschocks bzw. Angebotsengpässe (siehe Grafik 4), die primär dem Verarbeitenden Gewerbe zusetzten. Sie sind es dann auch, die das ungewohnt schlechtere Abschneiden5 der weltmarktorientierten deutschen Volkswirtschaft im vergangenen Quartal am ehesten erklären können.

Quelle: Refinitiv Datastream, New York Fed, UniCredit Wealth Management

Die anderen großen Wirtschaftsräume schnitten dagegen deutlich besser ab. Die US-Wirtschaft expandierte Ende letzten Jahres um annualisiert hohe 6,9%, China um 7½% und die Schwellenländer Asiens sogar um wohl 8½%. Zugute kam ihnen dabei, dass sie von der Delta-Komponente der jüngsten Corona-Welle verschont geblieben sind (Omikron setzte erst gegen Ende letzten Jahres ein). Zudem verlief die Post-Corona-Erholung bislang phasenverschoben. Die USA und Asien hatten ihre Durchhänger im Sommer6 und profitierten im Jahresschlussquartal von Nachholeffekten. Der Euroraum hingegen musste dem Sommerhoch Tribut zollen.

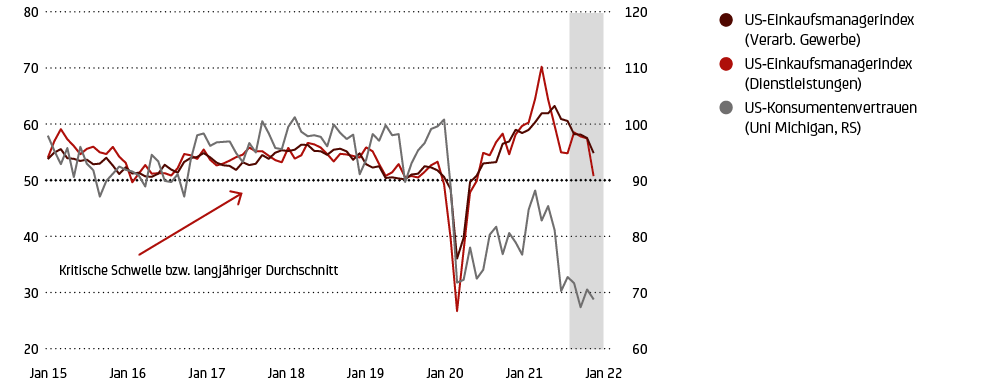

Im laufenden Jahr dürfte die weltwirtschaftliche Entwicklung indes synchroner werden – zunächst allerdings auf sehr niedrigem Niveau. In Kontinentaleuropa bleibt das Wachstum schwach, anderswo schwächt es sich spürbar ab – insbesondere in den USA. Dort sind die Stimmungsindizes vor allem bei den Corona-sensitiven Dienstleistungen deutlich zurückgegangen (siehe Grafik 5). Eingetrübt hat sich auch das Konsumentenvertrauen. Hinzu kommt eine technische Gegenbewegung bei der Lagerhaltung, war sie gegen Ende 2021 doch der Wachstumsträger schlechthin, als sie fast fünf Prozentpunkte zum Wachstum beitrug.

Quelle: Markit, Refinitiv Datastream, UniCredit Wealth Management

Darüber hinaus sind auch die harten Konjunkturdaten wie die Einzelhandels-, Auftrags- oder auch Produktionszahlen deutlich hinter den Erwartungen zurückgeblieben7. Neben der Omikron-Welle dürften dazu auch die anhaltenden Reallohnverluste beigetragen haben (die Inflation stieg im Dezember auf hohe 7%). All das impliziert ein US-Wachstum im laufenden Quartal von kaum mehr als 2% annualisiert, womöglich sogar weniger.

In Asien sollte die Wachstumsabschwächung nicht ganz so prononciert ausfallen – bleiben die Omikron-Fallzahlen doch deutlich hinter denen im Westen zurück. Aber auch Chinas rigorose Null-Covid-Strategie (mit der Stilllegung ganzer Millionenstädte) könnte Wachstumspunkte kosten. Hinzu kommen die strukturellen Probleme (Immobilien-, Energie- & Schuldenkrise). Selbst eine wieder stärkere wirtschaftspolitische Flankierung (Zinssenkungen) kann nicht verhindern, dass das BIP-Wachstum im laufenden Quartal wohl auf 4¼% und damit unter Zielwert (mehr als 5%) zurückfallen sollte.

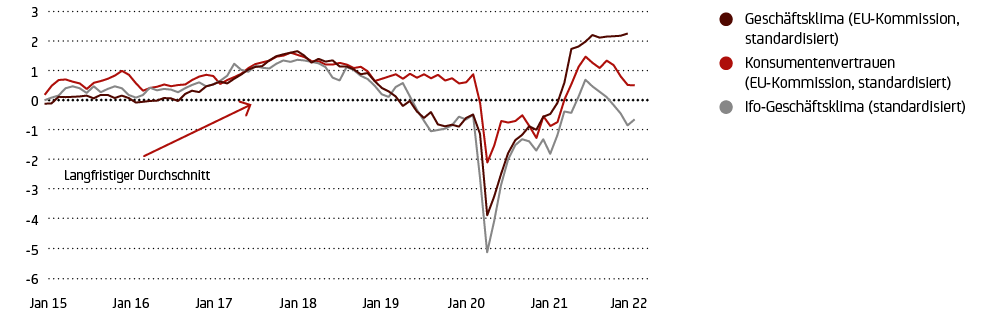

Und Kontinentaleuropa? Der Euroraum könnte zu Jahresbeginn globales Wachstumsschlusslicht bleiben. Omikron sollte den BIP-Zuwachs in den ersten drei Monaten auf annualisiert rund 1% beschränken. Wenigstens ist das kein neuerlicher Wachstumseinbruch mehr. Für Stabilisierung auf niedrigem Niveau sprechen auch die jüngsten Konjunkturzahlen. So gab zwar der Einkaufsmanagerindex für den Dienstleistungssektor erneut spürbar nach, das Gros der Stimmungsindikatoren aber konnte sich zuletzt fangen oder, wie der vielbeachtete Ifo-Index, sogar leicht verbessern (siehe Grafik 6). Das gilt auch für die harten Konjunkturdaten8.

Quelle: Markit, Refinitiv Datastream, UniCredit Wealth Management

Im Frühjahr aber sollte die Konjunktur dann wieder spürbar anziehen. Ist die Omikron-Bremse erst einmal gelöst, können sich die bereits angelegten Auftriebskräfte9 entfalten. Dazu zählen der im Winterhalbjahr noch akzentuierter gewordene Nachfragerückstau (insbesondere Dienstleistungen), steigende Einkommen, Vermögen und Gewinne, eine wieder wachsende Kaufkraft (rückläufige Inflation), gesunde Haushalts- und Unternehmensbilanzen, nachlassende Angebotsschocks (siehe Grafik 4), die jetzt schon das Verarbeitende Gewerbe stabilisieren, sowie Fortschritte bei der Grundimmunisierung bzw. der Corona-Behandlung.

Und weil Wachstumspunkte wohl vom ersten ins zweite Quartal verschoben werden, könnte das EWU-weite BIP im Frühjahr mit 7½% sogar etwas stärker zulegen als bislang projektiert. Danach sollte sich das Wachstum sukzessive abschwächen, dabei verstetigen und auch noch 2023 über Trend bleiben. Unser Gesamtbild bleibt daher weitgehend unverändert.

Die Notenbanken ziehen die Zügel an – früher und stärker als bislang gedacht

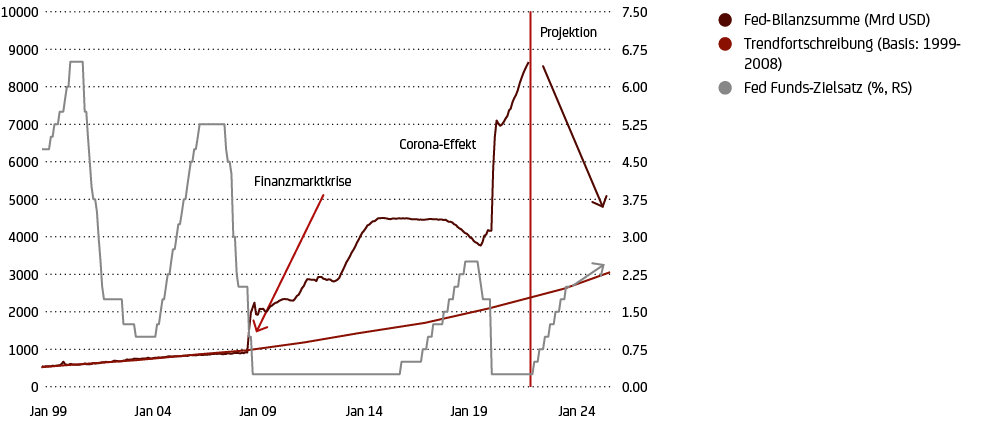

Mitten in den Omikron-induzierten Schwächeanfall der Weltwirtschaft hinein schlagen die Notenbanken schärfere Töne an. Dabei sind insbesondere die Fed bzw. die angelsächsischen Notenbanken „hawkisher“ geworden. Die Bezeichnung „hawkish (von „Hawk“ engl. für Falke) steht für eine wirtschaftliches Umfeld, in der höhere Zinssätze erwartet werden. Eine „hawkishe" Notenbankpolitik ist an höheren Zinssätzen interessiert, um die negativen Auswirkungen von Inflation abzumildern. Das hat an den Märkten und auch bei uns zu einer Neueinschätzung der Geldpolitik geführt. Demnach dürfte die Fed die Rückführung ihrer Wertpapierkäufe auf Null („Tapering“) binnen weniger Wochen abgeschlossen haben, Mitte März die erste Zinsanhebung verkünden, ihr bis Ende 2023 weitere sechs Schritte á 25 Basispunkte folgen lassen und gegen Ende des laufenden Jahres mit „Quantitative Tightening“ beginnen – also ihre Wertpapierbestände und damit ihre Bilanzsumme verringern10 (siehe Grafik 7).

Bitte beachten Sie: Pfeile indizieren lediglich die Richtung und implizieren keine numerischen Vorhersagen. Quelle: Refinitiv Datastream, UniCredit Wealth Management.

Die Sorge um die Inflation(serwartungen) vor dem Hintergrund einer drohenden Lohn-Preis-Spirale – schon im Dezember ist die Arbeitslosenquote11 auf die NAIRU-Schwelle gesunken („Non-Accelerating Inflation Rate of Unemployment“, geschätzt: rund 4%) – und der sich bald schließenden Produktionslücke („Output Gap“) dürfte sie zu ihrer härteren Gangart bewogen haben. Die US-Wirtschaft sollte das verkraften, auch wenn der „monetary drag“ nun stärker ausfällt als bislang veranschlagt.

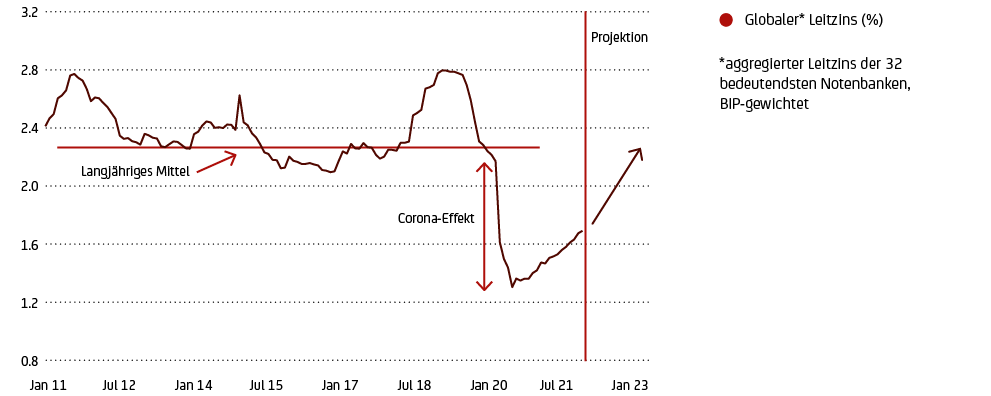

Die Fed ist aber nicht die einzige der großen Notenbanken, die die Zügel nun anziehen. Die Norges Bank und die Bank of England haben die Zinsen schon angehoben; weitere Schritte werden folgen. Die Bank of Canada und die neuseeländische Zentralbank stehen kurz davor, Australien dürfte nachziehen. Zusammen mit den Schwellenländer-Notenbanken, die sich schon seit Ende 2020 im Zinsanhebungsmodus befinden (um Abwertung und Kapitalflucht zu vermeiden), sollte das dafür sorgen, dass der globale Leitzins auf Jahressicht wieder sein Vor-Corona-Niveau erreicht hat (siehe Grafik 8).

Quelle: Refinitiv Datastream, UniCredit Wealth Management

Lange Zeit übte sich die Europäische Zentralbank (EZB) dagegen in verbaler Zurückhaltung. Dafür mag es gute Gründe gegeben haben – etwa die Erwartung, dass – anders als in den USA – die Inflation mittelfristig wieder unter das EZB-Ziel rutschen würde. Zudem sollte es noch bis Herbst 2023 und damit eineinhalb Jahre länger als in den USA12 dauern, bis die Produktionslücke im Euroraum geschlossen ist. Nun aber schlägt auch die EZB „hawkishere“ Töne an. Die hartnäckigere Inflation und auch das Thema Arbeitsmarkt- und Lohnentwicklung dürften ausschlaggebend gewesen sein. Hier drohen Risiken. Aber auch die verschärfte Gangart von Fed & Co hat sie wohl unter Zugzwang gesetzt, weil eine zunehmende transatlantische Zinsdifferenz den Euro schwächt. Abwertung aber bedeutet einen vermehrten Import von Inflation, was dem EZB-Ziel nicht zuträglich wäre. Wir passen daher unsere Einschätzung über den Fortgang der EZB-Geldpolitik an. Die Währungshüter in Frankfurt dürften nicht nur ihren Ausstieg aus „Quantitative Easing“ beschleunigen, sondern auch früher an der Zinsschraube drehen als bisher gedacht – möglicherweise schon gegen Ende des Jahres. (Quantative Easing: Quantitative Lockerung bezeichnet eine unkonventionelle Form der Ausweitung der Geldbasis durch eine Zentralbank. Dabei kauft die Zentralbank meist langfristige private oder öffentliche Wertpapiere, zum Beispiel Staatsanleihen, von den Geschäftsbanken auf). Der Zinszyklus dürfte aber relativ dosiert (kleine Schritte) und selektiv (anfangs eventuell nur der Einlagensatz) anlaufen.

Damoklesschwert Russland-Ukraine-Konflikt

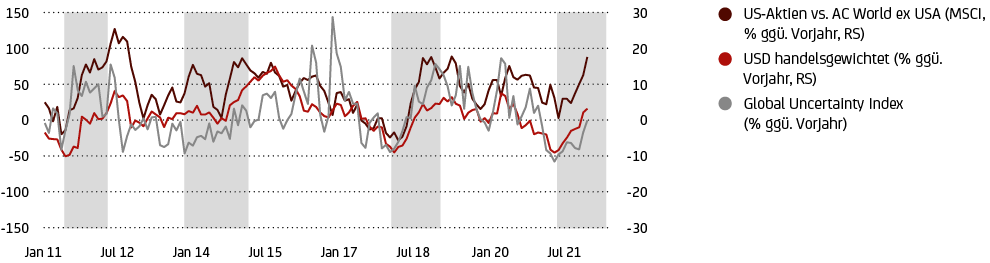

Niemand kann seriöserweise sagen, ob Russland in die Ukraine einmarschiert. Deshalb müssen sich Analysten auf Risikoszenarien beschränken. Aber die Risiken sind spürbar gestiegen. Käme es zu kriegerischen Auseinandersetzungen, dürfte dies gravierende Folgen für Wirtschaft und Märkte haben – neben den Betroffenen auch für Westeuropa. Ökonomischer Schäden würden primär von der Unterbrechung der Gasversorgung ausgehen. Die Erdgas- und Energiepreise dürften dann erneut anschwellen, die Inflation treiben und die konjunkturelle Erholung einbremsen. Der Gegenwind für die europäischen Finanzmärkte wäre schon früher zu spüren. Die Vergangenheit zeigt, dass allein schon bei einem spürbaren Anstieg der globalen politischen Unsicherheit der US-Dollar als „sicherer Hafen“ bzw. die US-Märkte die anderen regionalen Aktienmärkte (zumindest relativ) ausstechen können13 (siehe Grafik 8). Die ökonomischen Schäden aber wären nichts im Vergleich zur humanitären Katastrophe und den langfristigen geopolitischen Folgen. Bleibt nur zu hoffen, dass sich der Konflikt diplomatisch lösen lässt.

Quelle: www.policyuncertainty.com, Refinitiv Datastream, UniCredit Wealth Management

1. Gegenüber dem Zwischentief im vergangenen November haben sich die Corona-Fallzahlen der sechs größten etablierten Industrieländer verzehnfacht. Im Vergleich zum bisherigen Hoch von vor einem Jahr liegt der Faktor bei etwa fünf.

2. Vor Jahresfrist verhängten die Länder noch umfassende Kontakt- und Mobilitätsbeschränkungen („Lockdowns“), um das Infektionsgeschehen unter Kontrolle zu bringen. Die Impfkampagnen liefen damals erst an. Demnach sind die aktuellen Mobilitätseinschränkungen primär freiwilliger Natur.

3. Das globale BIP dürfte im ersten Quartal 2022 allenfalls um annualisiert 3% wachsen. Gegen Ende 2021 waren es wohl noch 6%.

4. Corona-Ausbrüche sind dann wie beim Influenza-Virus saisonal und/oder regional begrenzt, Risikopatienten (primär Ältere) benötigen eine Auffrischungsimpfung. Kontakt- bzw. Mobilitätsbeschränkungen sind nicht mehr nötig. Volkswirtschaftlich haben solche Wellen kaum mehr messbare Auswirkungen.

5. In Deutschland schrumpfte das reale BIP im vierten Quartal um annualisiert 2,9%. In Frankreich und Italien wuchs es dagegen um 2,9% bzw. 2,4%, in Spanien sogar um 8,3%. Aber auch dort hat sich das Wachstumstempo deutlich verlangsamt.

6. Das US-BIP wuchs im dritten Quartal 2021 nur um magere 2¼% annualisiert, Chinas und Japans Wirtschaftsleistung ging sogar um 2½% bzw. 3½% zurück (Schwellenländer Asiens: +1¾%).

7. Der „US Economic Surprise Index“, der die Abweichung der Datenveröffentlichungen von den Erwartungen einer Vielzahl von Indikatoren misst, ist seit seinem Zwischenhoch Anfang Dezember deutlich zurückgegangen und in den letzten Wochen in negatives Terrain abgetaucht.

8. Der EWU-weite „Economic Surprise Index“ zeigte in den letzten Wochen wieder nach oben. Freilich wurden im Vorfeld die Erwartungen auch spürbar nach unten geschraubt.

9. Zu der detaillierten Diskussion der konjunkturellen Auftriebskräfte siehe unseren Jahresausblick vom Dezember 2021.

10. Zunächst sollte dabei die Fed die Mittel auslaufender Anleihen nicht mehr reinvestieren, danach aber auch über Direktverkäufe nachdenken. Zu den Details der künftigen verschärften Fed-Politik siehe auch unseren Im Dialog-Beitrag.

11. Im Dezember fiel die US-Arbeitslosenquote überraschend stark von 4,2% auf 3,9%, weil das Arbeitsangebot nicht mit der Nachfrage mithalten konnte. Unternehmen haben immer mehr Schwierigkeiten, freie Stellen zu besetzen. Viele potenzielle Arbeitskräfte haben sich mit Corona vom Arbeitsmarkt zurückgezogen (deutlich niedrigere Partizipationsrate). Deshalb blieb auch der Beschäftigungszuwachs zuletzt hinter den Erwartungen zurück.

12. Wir gehen davon aus, dass sich der „Output Gap“, also die Differenz zwischen Potenzial- und tatsächlichem BIP, in den USA im Frühjahr schließen wird. Laut Internationalem Währungsfonds (IWF) war dies sogar schon gegen Ende 2021 der Fall.

13. Zum Jahresauftakt 2022 war das noch nicht der Fall. Die Korrektur der Technologiewerte hat die US-Indizes stärker belastet als die europäischen.