Wirtschaft & Märkte

Der holprige Weg zurück zur Normalität

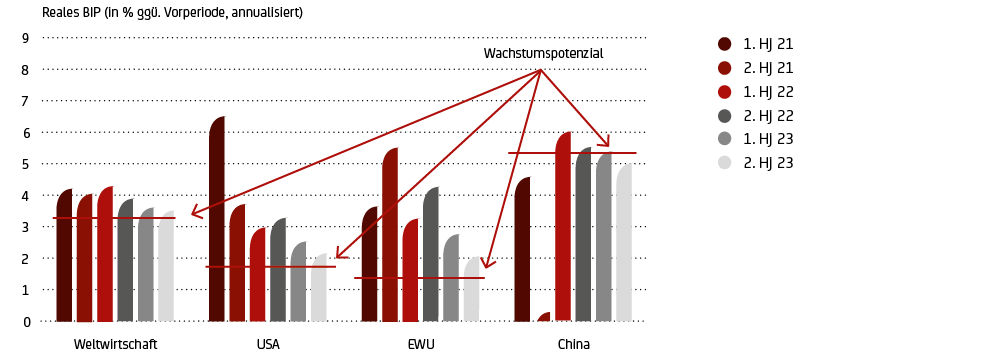

Folgt nach dem Jahr des weltwirtschaftlichen „Rebounds“ bereits wieder Ernüchterung oder sogar ein Rückschlag? Es mehren sich die Stimmen, wonach der rasche Aufholprozess – so unausgewogen, schwankend und unvollständig er bislang auch war – ebenso rasch wieder abbrechen könnte. Neue Corona-Wellen und Virusvarianten, Mobilitätseinschränkungen, Angebotsschocks, vor allem aber die rasant gestiegene Inflation und die sich abzeichnende schnellere Ausstieg aus der extrem expansiven Geldpolitik unterziehen der konjunkturellen Erholung einem regelrechten Stresstest und könnten, so die Skeptiker, dem Aufschwung ein frühes Ende bereiten. So weit wollen wir aber nicht gehen! Nach wie vor erwarten wir für die kommenden Quartale überdurchschnittliche Wachstumsraten, die sich bis Ende 2023 abschwächen sollten und Richtung Potenzial zurückfallen (Normalisierung, siehe Grafik 1).

Quelle: Refinitiv Datastream, UniCredit Wealth Management

Was uns trotz aller Widrigkeiten Zuversicht gibt, sind der noch immer nicht abgearbeitete Nachfragerückstau, weitere (globale) Impffortschritte, die ambitionierten mehrjährigen Investitionsprogramme1 sowie die gesunden Bilanzen von Privathaushalten und Unternehmen mit ihren Spar- bzw. „Cash“-Überhängen. Allerdings dürfte der Expansionspfad insbesondere in der ersten Jahreshälfte 2022 hinter unseren früheren Erwartungen zurückbleiben. Gleichzeitig müssen wir die Inflation weiter nach oben korrigieren. Die Teuerung sollte sich als hartnäckiger und langwieriger erweisen als ursprünglich projektiert. Nach wie vor rechnen wir zwar mit einem spürbaren Rückgang nach dem Überschießen der vergangenen Monate. Die Inflationsraten sollten mittelfristig aber nicht mehr auf die Vor-Corona-Niveaus zurückfallen. Das setzt die Notenbanken unter Zugzwang. Wir erwarten für das kommende Jahr eine rasche Rückführung der Wertpapierkäufe („Tapering“) sowie erste Zinsanhebungen durch die Fed.

Die Inflation ist neben den Corona-Mutationen und der Geopolitik (China, Russland) dann auch das größte Abwärtsrisiko für unser Basisszenario. Sollte die Teuerung nicht wie erhofft nachhaltig zurückgehen, bedeutet das nicht nur anhaltende Kaufkraftverluste, sondern auch eine verschärfte Geldpolitik. Die USA stehen hier besonders im Feuer. Die noch recht gut verankerten Inflationserwartungen würden dann nach oben ausbrechen. Zudem könnten höhere Zinsen die Diskussion über die Tragfähigkeit der angeschwollenen öffentlichen Schulden befeuern und die fiskalpolitischen Initiativen einbremsen. All das würde dem Wachstum mächtig zusetzen und den Aufholprozess dann doch abbrechen lassen. Das allerdings ist für uns nur ein Risiko- und nicht das Basisszenario.

2021: Das Jahr der Erholung

Corona hält die Welt auch nach knapp zwei Jahren in Atem. Weltwirtschaftlich hat das Auf und Ab des Infektionsgeschehens für heftige Ausschläge gesorgt – und dürfte das auch in Zukunft tun, allerdings mit nachlassender Durchschlagskraft. Weitreichende Lockdowns führten 2020 zu der schwersten Rezession seit der Großen Depression, bevor die Wiederöffnung von Wirtschaft und Gesellschaft im Verbund mit milliardenschweren Hilfsprogrammen und ersten Impferfolgen für einen ebenso raschen wie kräftigen „Rebound“2 im abgelaufenen Jahr sorgte.

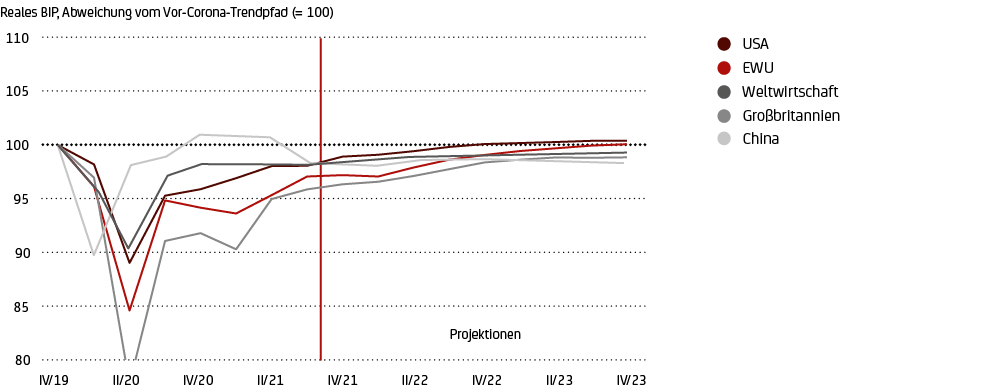

Noch aber ist der Aufholprozess unvollständig. Zwar hat die Weltwirtschaft ihr (statisches) Vor-Corona-Niveau schon hinter sich gelassen, liegt aber noch rund 1½%-2% unter ihrem Trendpfad – also dem BIP-Niveau, das sie Ende 2021 ohne Corona wohl erreicht hätte (siehe Grafik 2).

Quelle: Refinitiv Datastream, UniCredit Wealth Management

Sektoral wie auch regional verlief der Aufholprozess allerdings recht unausgewogen. Während das Verarbeitende Gewerbe seinen Vor-Corona-Pfad schon im Sommer wieder erreicht hat, laufen die der Pandemie wesentlich stärker ausgesetzten Dienstleistungen noch immer hinterher.3 Deutlich unterdurchschnittlich performten auch die Schwellenländer, wofür in erster Linie das geringe Impftempo (zu wenig Impfstoffe) und rigorose staatliche Restriktionen (Asien) verantwortlich zeichnen. Selbst China, das mit seiner Bilderbuch-Erholung (V-Form) seinen Trendpfad bereits hinter sich gelassen hatte, fiel mit der konjunkturellen Vollbremsung im Sommer wieder unter seinen Potenzialpfad zurück (siehe Grafik 2).

Innerhalb der Entwickelten Welt gaben, wie so oft, die USA den Takt vor und liefen im ersten Halbjahr 2021 in puncto Wachstum sogar China den Rang ab (siehe Grafik 1). Europa hingegen war zum Jahresauftakt Corona-bedingt noch in der Rezession gefangen („double-dip recession“). Doch schon im Frühjahr übernahm der Euroraum den Staffelstab von den USA und wurde zum globalen Wachstumsführer.4

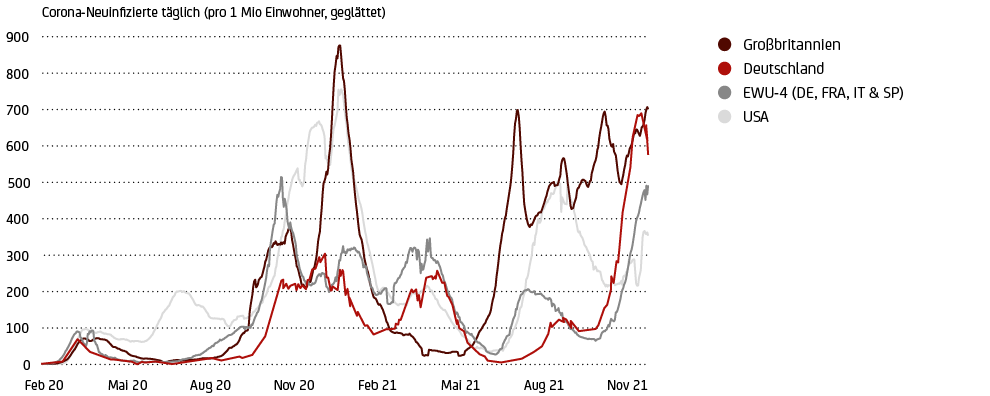

Die Infektionszahlen steigen wieder

Quelle: www.ourworldindata.org/coronavirus, UniCredit Wealth Management

Die Gründe für die Aufholjagd waren dieselben wie in den USA: erste Impferfolge, wachsende Zuversicht, die Normalisierung der Mobilität im Zuge der Wiederöffnung der Wirtschaft, insbesondere aber der Nachfragesog nach dem Rückstau zuvor sowie die gigantischen geld- und fiskalpolitischen Hilfsprogramme.

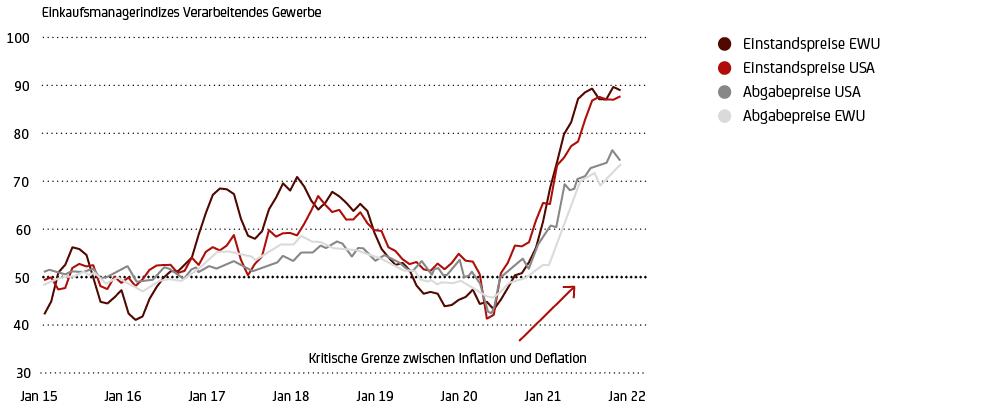

Doch schon im Laufe des Sommers kam Gegenwind auf. Wir hatten zwar den Nachfragesog richtig antizipiert, die rasche Abfolge von Angebotsschocks allerdings nicht auf dem Radarschirm. Was mit Liefer(ketten)problemen5 begann, weitete sich rasch auf Transportengpässe, explodierende Frachtkosten, rasant steigende Energiepreise sowie einen wachsenden Fachkräftemangel aus. Das drückte die Industrieproduktion wieder nach unten, ließ vor allem aber die Inflationsraten regelrecht anschwellen. Sie stiegen zuletzt auf Mehrdekadenhochs – vor allem auf der Produzentenebene (siehe Grafik 4). Das wiederum schlug auf die Nachfrage zurück (Kaufkraftverluste). Stimmung und Konjunktur trübten sich wieder ein.

Quelle: Markit, Refinitiv Datastream, UniCredit Wealth Management

Und als sei das noch nicht genug, wurde Europa gegen Jahresende von der nächsten Corona-Welle erfasst – eine Entwicklung, die wie im vergangenen Jahr auch auf die übrigen Weltregionen überschwappen könnte.6 Die globale Erholung sieht sich also schon sehr früh im Zyklus einer ernsten Belastungsprobe gegenüber.

2022/23: Erholung geht weiter, Wachstumsraten schwächen sich aber ab

Wird die Weltwirtschaft den Stresstest bestehen? Wir meinen ja – gibt es doch eine ganze Reihe von Entwicklungen, die gegen ein Abbrechen und für eine Fortsetzung der Erholung sprechen:

1. Auflösung des Nachfragerückstaus.

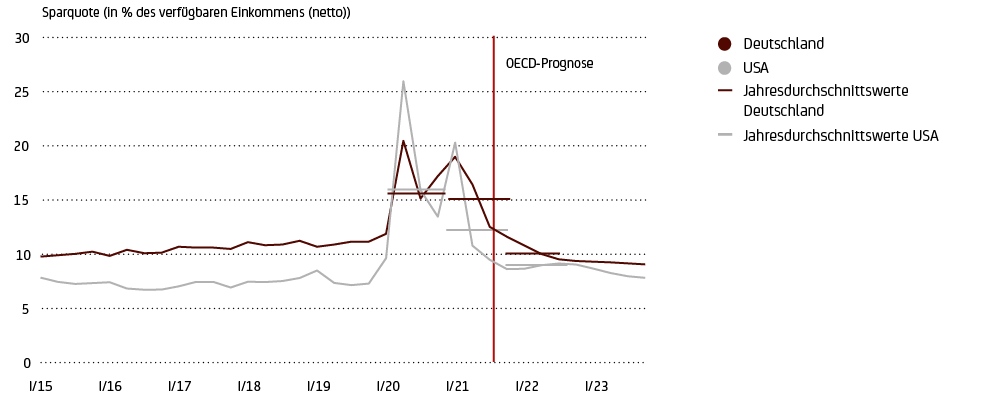

War er schon im abgelaufenen Jahr ein wesentlicher Wachstumstreiber, dürfte der Nachholbedarf beim Privaten Verbrauch auch 2022/23 für überdurchschnittliche Wachstumsraten sorgen. Die Normalisierung der Sparquoten ist noch nicht abgeschlossen, vor allem nicht in Europa (siehe Grafik 5). Hier erwarten wir für das kommende Jahr sogar deutlich stärkere Konsumimpulse.7 Ähnliches gilt für die Investitionstätigkeit. Nachholbedarf gepaart mit günstigen Finanzierungsbedingungen, einer hohen Kreditvergabebereitschaft der Banken sowie einem Überhang an „cash holdings“ sollten für den nötigen Rückenwind sorgen.

Quelle: Refinitiv Datastream, UniCredit Wealth Management

2. Steigende Einkommen, Vermögen und Gewinne.

Die enger werdenden Arbeitsmärkte dürften künftig für deutlich stärker steigende Einkommen sorgen. In den USA zeichnet sich das bereits ab. Flankenschutz für den Konsum kommt auch von weiter wachsenden Vermögen vor dem Hintergrund steigender Zinsen und Renditen sowie voraussichtlich zweistelliger Kursgewinne bei Aktien. Das impliziert anhaltend optimistische Gewinnerwartungen, was wiederum der Investitionsneigung der Unternehmen unter die Arme greift.

3. Gesunde Haushalts- und Unternehmensbilanzen.

Die Netto-Schuldenquoten sind, historisch gesehen, vergleichsweise niedrig. Das kontrastiert stark mit den vorangegangenen Rezessionen, als die unumgängliche Entschuldung von Firmen und Privathaushalten („deleveraging“) nur eine quälend langsame Erholung8 zuließ.

4. Die Angebotsschocks sollten sukzessive an Durchschlagskraft verlieren.

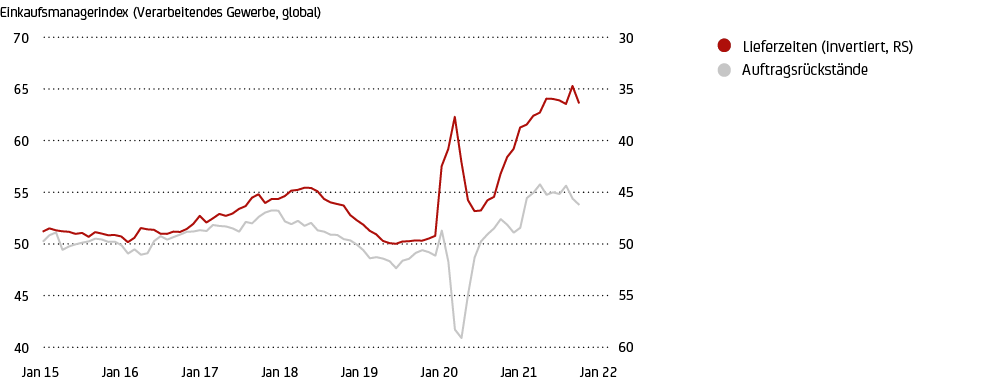

Während sich bei Fracht- und auch Energiekosten bereits erste Entspannungstendenzen zeigen, ist es für eine Entwarnung bei den Lieferkettenproblemen noch zu früh. Sie wirken länger als bislang veranschlagt. Hoffnung aber macht, dass die Lieferzeiten und Auftragsrückstände nicht weiter zunehmen (siehe Grafik 6). Zusammen mit der Wiederöffnung von Fabriken und der nun anziehenden (Auto)Produktion asiatischer Länder9 als wichtigste Industrielieferanten nährt das die Zuversicht, dass sich in Europa der Ausstoß im Verarbeitenden Gewerbe bald stabilisieren und mittelfristig wieder spürbar zulegen sollte. Auch die noch unzureichende Lagerhaltung dürfte für Impulse sorgen. Der entsprechende Einkaufsmanagerindizes liegen weltweit noch deutlich unter ihrem kritischen Wert.

… das Schlimmste aber dürfte hinter uns liegen

Quelle: Markit, Refinitiv Datastream, UniCredit Wealth Management

5. Zunehmende Impf- und Behandlungsfortschritte.

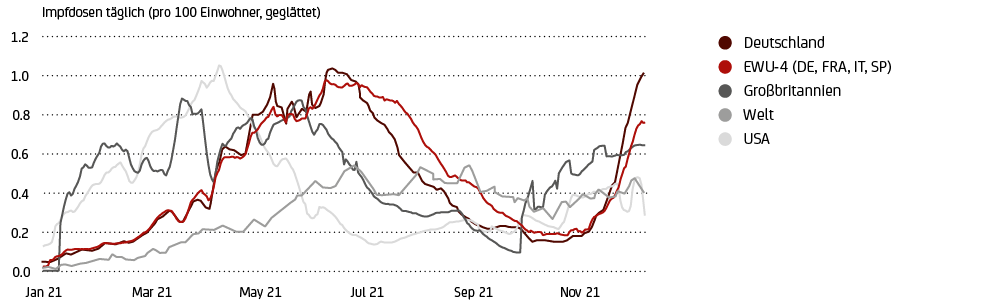

Gerade die jüngste Entwicklung zeigt, dass die Welt wohl (noch länger) mit wiederkehrenden Corona-Wellen10 wird leben müssen. Weiter steigende Impfquoten, die rasche Anpassung der Impfstoffe aber auch die vermehrte Ansteckung Ungeimpfter („Durchseuchung“) dürften das Infektionsgeschehen allerdings zunehmend beherrschbar machen. Vor allem aber, und das ist ökonomisch bedeutender, verringern sie Notwendigkeit und Schärfe staatlicher Restriktionsmaßnahmen. Reise- und Mobilitätseinschränkungen werden wohl deutlich abnehmen.

Quelle: www.ourworldindata.org/coronavirus, Refinitiv Datastream, UniCredit Wealth Management

6. Nachholbedarf bei Dienstleistungen.

Nach dem Abebben der vierten Corona-Welle dürfte die Aufholbewegung im Dienstleistungssektor nachhaltig Fahrt aufnehmen. Insbesondere die Reise-, Hotel- und Gastronomiebranche, aber auch Veranstaltungen sollten nach den Wintermonaten einen Aufschwung erleben.

All das spricht für überdurchschnittliche Wachstumsraten 2022/23. Es gibt aber auch Belastungen, die die Dynamik einbremsen. Welche sind das?

1. Höhere Inflation.

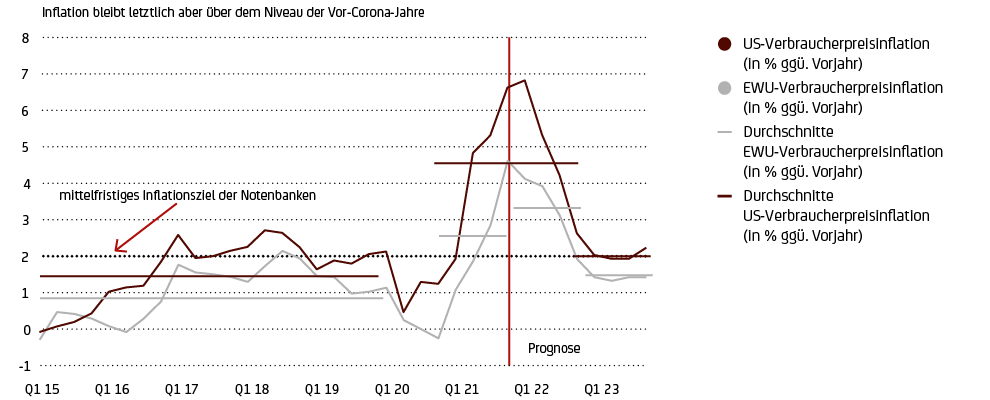

Wir erwarten zwar weiterhin, dass sich die Teuerung im kommenden Jahr spürbar zurückbildet.11 Allerdings hat sich der Inflationshöhepunkt weiter nach oben und zeitlich nach hinten verschoben als ursprünglich projektiert. Zudem sollte sich auch der Rückgang der Inflation länger hinziehen, vor allem aber bei Niveaus enden, die über den Vor-Corona-Jahren liegen – speziell in den USA (siehe Grafik 8). Das bedeutet, insbesondere im ersten Halbjahr 2022, spürbare Kaufkraftverluste und dämpft die Konsumdynamik. Abbrechen lässt das die Erholung aber nicht.

Quelle: Refinitiv Datastream, UniCredit Wealth Management

2. Beginnende Normalisierung der Geldpolitik.

Ein gestiegener Inflationsdruck gepaart mit enger werdenden Arbeitsmärkten setzt die Notenbanken unter Zugzwang. Wir rechnen mit einer raschen Rückführung der Wertpapierkäufe („Tapering“) und einer ersten Zinserhöhung durch die Fed im Sommer 2022, der bis Ende 2023 noch vier weitere folgen sollten, womöglich auch mehr. Damit wird die Fed zwar noch nicht restriktiv. Der Expansionsgrad nimmt aber ab. Realwirtschaftlich bedeutet das eine Wachstumsbelastung („monetary drag“) – allerdings eine überschaubare. Das gilt umso mehr für EZB12, steht eine erste Zinserhöhung doch nicht vor dem Jahreswechsel 2023/24 an. Auch das „Tapering“ sollte weniger rasch erfolgen, selbst wenn das Pandemiekaufprogramm PEPP schon im Frühjahr ausläuft.

3. Nachlassende fiskalpolitische Unterstützung.

Die massiven öffentlichen Hilfs- und Wiederaufbauproramme waren die Wachstumstreiber schlechthin.13 Ab dem kommenden Jahr aber dürfte aus dem „fiscal thrust“ ein „fiscal drag“, also eine Wachstumsbelastung werden – allerdings auch eine überschaubare. Das liegt daran, dass die Regierungen – über die nächsten Jahre verteilt – Milliarden in Zukunftsinvestitionen stecken, um so den Klimaschutz, die Digitalisierung und den Ausbau der materiellen und sozialen Infrastruktur voranzutreiben. Das kompensiert die auslaufenden Hilfsprogramme weitgehend. Die Fiskalpolitik ist also weit davon entfernt wirklich restriktiv zu werden. Die Renaissance der Fiskalpolitik in Europa kontrastiert dann auch stark mit der Austeritätspolitik im Zuge der Eurokrise, die den Aufschwung nach der Finanzmarktkrise abbrechen ließ und den Euroraum wieder in die Rezession schickte.14

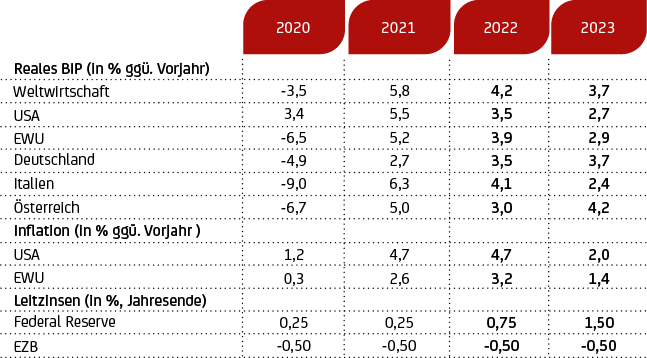

Unter dem Strich gibt es also Gründe genug, die gegen ein frühzeitiges Abbrechen der Erholung nach dem Corona-Schock sprechen. Der Aufholprozess sollte sich fortsetzen. Mehr noch, die Weltwirtschaft dürfte auch 2022/23 überdurchschnittlich stark wachsen – auch wenn die Wachstumsraten nicht mehr die Größenordnungen erreichen, die wir noch im Sommer erwartet hatten. In unserem Basisszenario für den Euroraum rechnen wir nach dem Durchhänger im laufenden Winterhalbjahr (Inflation/Kaufkraftverluste, Angebotsschocks und Corona) mit einer Wachstumsbeschleunigung auf bis zu 5½% annualisiert, bevor sich ab dem Jahreswechsel 2022/23 die Zuwachsraten dann sukzessive Richtung Trend zurückbilden. Das aber sollte man nicht als Schwäche, sondern vielmehr als Normalisierung verstehen. Im Jahresdurchschnitt 2022 erwarten wir ein BIP-Plus von EWU-weit 4%, für 2023 von 3% (siehe Abbildung 9). Das dürfte etwas mehr sein als in den USA. Allerding laufen wir dem US-Zyklus auch etwas hinterher.

Quelle: UniCredit Research, UniCredit Wealth Management

Inflation, China & Geopolitik als größte Abwärtsrisiken

Wo aber liegen die Risiken für unser doch recht zuversichtliches Basisszenario? Corona bleibt die „wild card“ auch für 2022/23 – und könnte erneut Schockwellen um die Welt schicken, falls Mutationen auftauchen, die den bisherigen Impfschutz aushebeln. Die Geopolitik ist ohnehin ein Dauerbrenner. Vermehrte Spannungen zwischen der westlichen Welt und Russland (Belarus, Ukraine) bzw. China (handels- und außenpolitisches Machtstreben, Taiwan, Menschenrechte) könnten die ohnehin schon zusammengeschmolzene15 Globalisierungsdividende noch weiter schmälern.

Die größten Abwärtsrisken gehen derzeit allerdings von der Inflation aus. Allein die ständigen Aufwärtsrevisionen der vergangenen Monate mahnen zur Vorsicht. Sorge bereitet uns zum einen die Gefahr einer Lohn-Preis-Spirale. In den USA sind die Löhne schon kräftig gestiegen, im Euroraum noch nicht.16 Arbeits- und Fachkräftemangel schon so früh im Aufschwung sind indes eine schwere Hypothek, die man im Auge behalten muss. Was sich am Arbeitsmarkt zeigt, gilt auch gesamtwirtschaftlich. Die Corona-Produktionslücke wird sich viel früher schließen als nach früheren Rezessionen. Auch das übt Preisdruck aus und könnte die so wichtige Kerninflation (ohne die volatilen Energie- und Nahrungsmittelsegmente) steigen lassen. Aber auch bei Energie drohen möglicherweise langwierigere und hartnäckigere Preisprobleme. Die jüngste Gaspreisexplosion war nicht zuletzt auf die Zusatznachfrage Chinas nach Flüssiggas zurückzuführen, das sukzessive Kohle bei der Verstromung ersetzen soll. Die ehrgeizigen Klimaziele könnten aber auch anderswo für anhaltenden Preisdruck bei Energie sorgen, etwa weil die CO2-Preise EWU-weit weiter steigen sollen.

Die Krux längerfristig überschießender Inflationsraten ist, dass die Inflationserwartungen, die jahrelang gut verankert waren (und es in unserem Basisszenario auch bleiben), nach oben ausbrechen dürften. Die Notenbanken würden dann ihre Geldpolitik schneller und stärker straffen. Insbesondere die Fed könnte sich dann früher als bislang veranschlagt dem restriktiven Terrain nähern. Höhere Zinsen und Renditen dürften auch auf andere Volkswirtschaften ausstrahlen und eine spürbare Straffung des bislang so günstigen globalen Finanzierungsumfelds nach sich ziehen. Das wiederum könnte die Diskussion über die Tragfähigkeit der in Corona-Zeiten angeschwollenen öffentlichen Schulden17 befeuern und die fiskalpolitischen Initiativen einbremsen. All das würde dem Wachstum mächtig zusetzen und die Erholung abbrechen lassen.

Globale Belastungen könnten auch von den binnenwirtschaftlichen Problemen Chinas ausgehen. Die konjunkturelle Vollbremsung diesen Sommer war nämlich nicht nur einer vorschnellen wirtschaftspolitischen Straffung nach dem Bilderbuch-V geschuldet, sondern auch der eskalierenden Immobilien- und Energiekrise und einer Vielzahl von Regulierungen. Hinzu kommen Strukturprobleme wie etwa die Überschuldung vieler Staatsbetriebe und Regionalregierungen sowie die Transformation des chinesischen Wirtschaftsmodells. Peking forciert den Umbau weg von Industrie und Exporten und hin zu Dienstleistungen und Konsum. Wir erwarten in unserem Basisszenario zwar, dass China dieser Balanceakt von Transformation und Lösung der Strukturprobleme halbwegs gelingen sollte.18 Aber er wird Wachstumspunkte kosten. Die Häufung der Herausforderungen inmitten des schärferen außenwirtschaftlichen und außenpolitischen Gegenwinds aber hat das Risiko einer (Wachstums)Rezession spürbar steigen lassen. Das würde nicht nur die Weltwirtschaft beeinträchtigen – China ist die zweitgrößte Wirtschaftsmacht – sondern auch für Turbulenzen und Verluste an den Aktienmärkten weltweit sorgen. Bleibt nur zu hoffen, dass der nächste weltwirtschaftliche Rückschlag nicht wieder von China ausgeht.

1. Zu den Details der Programme zum Klimaschutz, dem Ausbau der Digitalisierung sowie der materiellen und sozialen Infrastruktur siehe unseren Megatrends-Beitrag.

2. Schätzungen zufolge dürfte die globale Wirtschaftsleistung 2021 um 5½%-6% gewachsen sein. Im Jahr davor schrumpfte das reale BIP noch um 3½%.

3. Zum Jahreswechsel dürfte der Dienstleistungssektor weltweit noch rund 3½% - 4% unter seinem Vor-Corona-Trend liegen.

4. Im zweiten und dritten Quartal 2021 wuchs das EWU-weite reale BIP um annualisiert jeweils gut 9%.

5. Besonders getroffen wurden Autobauer, aber auch die Elektrobranche, der Maschinenbau, die Kunststoffindustrie, der Bau sowie der Handel. Es fehlen vor allem Chips und Elektronikbauteile, Kunststoffgranulate, Stahl & Industriemetalle aber auch Baumaterialien.

6. Das gilt erst recht, wenn die hochansteckende Omikron-Mutation die seit Frühjahr 2021 dominierende Delta-Variante als Treiber des globalen Infektionsgeschehens ablösen sollte.

7. Während in den USA die Sparquote 2021 um gut 4 Prozentpunkte zurückging (Jahresdurchschnitte), waren es in Deutschland (EWU-weite Zahlen liegen nicht vor) nur 1½ Punkte. 2022 sollten es laut OECD dann 5 Punkte sein (USA: 3 Prozentpunkte).

8. Während es unseres Erachtens gut drei Jahre dauern dürfte bis die Corona-Lücke geschlossen bzw. der Trendpfad wieder erreicht ist, waren es bei der globalen Finanzmarktkrise etwa neun Jahre.

9. Die Schwellenländer Asiens und Japan sollten daher die ausgeprägte Wachstumsschwäche im Frühjahr und Sommer überwunden und im laufenden Quartal wieder kräftig zugelegt haben und dann auch mit viel Schwung ins neue Jahr starten.

10. Längerfristig könnten sie ähnlich verlaufen wie die Grippe-Wellen (Influenza) – saisonal schwankend, aber letztlich ohne schwerwiegende Rückwirkungen auf die Konjunktur.

11. Es waren vor allem Sonder- und Basiseffekte, die die Inflationsraten nach oben schnellen ließen. Mit ihrem Wegfall aber werden die Belastungen wie z.B. der starke Energiepreisanstieg mittelfristig wieder aus den Jahresraten herausfallen. Zudem nehmen die Nachfrageüberhänge bzw. die Angebotsschocks sukzessive ab. Zu den Details der Inflationsentwicklung siehe den Ausblick 2022-23 unserer Researchkollegen (link).

12. Gründe für die stärkere Zurückhaltung der EZB sind eine noch länger nicht geschlossene Produktionslücke im Euroraum sowie das erneute Unterschießen der Inflation 2023 unter das 2%-Ziel.

13. 2020/21 hat allein die Fiskalpolitik in den USA und im Euroraum jeweils rund 3½ Prozentpunkte zum Wachstum beigetragen und so die Rezession gemildert und den „Rebound“ getrieben.

14. Kaum war der Euroraum gegen Ende 2009 aus der Großen Rezession (Finanzmarktkrise) herausgewachsen, ließ die Euro-Staatsschuldenkrise das reale BIP Ende 2011 schon wieder schrumpfen. Es folgten fünf weitere Minusquartale.

15. Für eine umfassende Diskussion der Risiken für unser Basisszenario siehe den „Sunday Wrap“ unseres „Group Chief Economist“, Erik F. Nielsen, vom 12. 12. 2021.

16. Zumindest gilt das für die Tariflöhne. Die jüngsten Lohnabschlüsse scheinen zudem konjunkturell vertretbar. Die Forderungen in kommenden Verhandlungsrunden aber dürften steigen.

17. Nach Angaben des IWF sind die Schuldenquoten 2020/21 (öffentliche Schulden in % des BIP) der großen Volkswirtschaften im Euroraum um gut 15 Prozentpunkte gestiegen. In den USA, Großbritannien und Japan waren es sogar rund 20 Punkte.

18. China hat zumindest in der Vergangenheit immer wieder bewiesen, dass es die Expertise, die ökonomischen Mittel und auch die wirtschaftspolitischen Durchgriffsmöglichkeiten hat, strukturelle Probleme zu meistern.