Unsere Anlagestrategie

Wachstumsbeschleunigung stützt Aktien

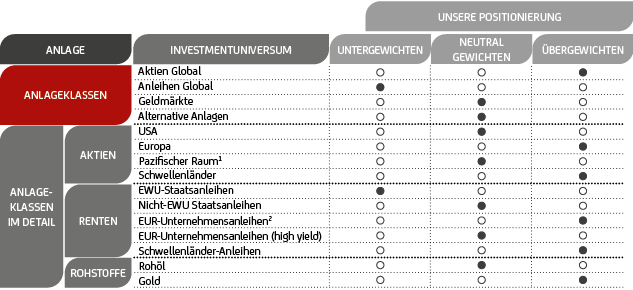

1 Australien, Japan, Hongkong, Neuseeland, Singapur

2 mit Top-Rating

Unsere Anlagestrategie im Überblick

Aktien

Aktien global: Übergewichten

Die Kombination aus anhaltender fiskal- und geldpolitischer Stimulierung und der Erholung der Weltwirtschaft stützt Aktien – trotz der anhaltenden Corona-Unsicherheit (vierte Welle, Omikron) und nachlassendem ökonomischen Rückenwind.

Aktien Europa: Übergewichten

Die Geld- und Fiskalpolitik bleibt expansiv. Die höhere Gewichtung von Value- und zyklischen Sektoren gegenüber dem US-Aktienmarkt und interessante Dividendenrenditen, die deutlich über den Renditen von Staats- und Unternehmensanleihen liegen (bei allerdings unterschiedlichem Risikogehalt), unterstützen genauso wie günstigere Bewertungen. Kurzfristig kommt Gegenwind von den wieder steigenden Infektionsraten.

US-Aktien: Neutral

Die solide US-Wirtschaft vor dem Hintergrund der sehr expansiven Fiskalpolitik von Präsident Biden hilft dem Markt. Die hohe Bewertung gegenüber z.B. europäischen Aktien belastet.

Schwellenländer-Aktien: Übergewichten

Interessante Bewertungen und steigende Impfraten sprechen für die Region, die Konjunkturprobleme Chinas geben indes Anlass zur Sorge. Eine ausgeprägte Länder- und Sektorselektion wird dringend empfohlen.

Asien-Pazifik-Aktien (Entwickelte Märkte): Neutral

Japanische Aktien werden durch die fortgesetzte, wenn auch sich abschwächende globale Erholung und die hohe Gewichtung wertorientierter/zyklischer Sektoren unterstützt. Bei Letzteren geben wir allerdings Europa den Vorrang.

Renten

Renten Global: Untergewichten

Anleihen sind anfällig geworden. Der Inflationsdruck (wenn auch nur temporär) und die Erwartung steigender Staatsanleiherenditen belasten.

Euro Investment Grade-Unternehmensanleihen: Übergewichten

Unterstützung kommt auch weiterhin von den Käufen der EZB, der geringer gewordene Spread (Renditedifferenz) macht sie indes anfälliger für steigende Zinsen. Wir bevorzugen angesichts des erhöhten Kapitalpuffers der europäischen Banken und der kürzeren Laufzeit finanzielle nachrangige Schuldtitel.

Hochverzinsliche Unternehmensanleihen: Neutral (zuvor: Untergewichten)

Interessante Renditedifferenziale und überschaubare Ausfallraten für 2022 vor dem Hintergrund überdurchschnittlicher BIP-Wachstumsraten lassen eine relative Hochstufung ratsam erscheinen. Die kürzere Duration gegenüber Euro-Staatsanleihen und top-bewerteter Unternehmensanleihen ist angesichts der Erwartung einer sukzessiven Normalisierung der Zinssätze von Vorteil.

EWU-Staatsanleihen: Untergewichten

Wir bleiben angesichts der hohen Benchmark-Duration bei Euro-Staatsanleihen der Kernländer untergewichtet. Wir bevorzugen Staatsanleihen der Peripherieländer wie italienische BTP, die von der EZB und dem EU-Wiederaufbaufonds unterstützt werden. Wir präferieren gleichzeitig eine kurze Duration und erhöhen selektiv die Positionierung in inflationsgebundenen Anleihen. Dies könnte sich als hilfreich erweisen, um mit dem Basisszenario eines vorübergehenden Anstiegs der Inflation umzugehen.

Nicht-EWU-Staatsanleihen: Neutral

Trotz der immer noch akkommodierenden Geldpolitik erwarten wir einen Anstieg der Renditen von US-Treasuries im kommenden Jahr.

Schwellenländer-Anleihen: Übergewichten

Auf der Suche nach Rendite eröffnen sich hier Kaufgelegenheiten. Eine straffende Fed, höhere langfristige US-Renditen und steigende Inflationsraten in den Schwellenländern haben uns aber defensiver und selektiver werden lassen.

Geldmärkte: Neutral

Geldmarktanlagen scheinen lediglich als Absicherung gegen Unsicherheit (Risikostreuung) und zum „Parken“ von Liquidität erwägenswert.

Alternative Anlagen: Neutral

Solche Anlagen bieten allenfalls Diversifikationspotenzial. Sachwerte profitieren von ihrer Rolle als Instrumente der Inflationsabsicherung.

Rohstoffe

Gold: Übergewichten

Gold sollte seine Rolle als „sicherer Hafen“ zur Inflationsabsicherung und gegen Unsicherheiten immer wieder entfalten können. Die sukzessive Normalisierung der Fed-Geldpolitik und der stärkere USD bremsen.

Währungen

EUR-USD

Das relative geldpolitische Auseinanderdriften von Fed und EZB stützt den US-Dollar.